國盛證券宏觀分析師,劉新宇 CFA

事件:北京時間6月16日凌晨2點,美聯儲公布6月FOMC會議決議。

核心結論:美聯儲6月會議大幅加息75bp,點陣圖更加鷹派,同時大幅下調了經濟預測,鮑威爾稱本次加息幅度并非常態。會議過后,市場加息預期小幅降溫。我們認為,當前美聯儲的政策思路是先“舍經濟壓通脹”,等通脹受控后再避免硬著陸,因此可能會在年內保持快速加息,在明年上半年停止加息,并在不久后重新開始降息。

1、美聯儲加息75bp至1.5-1.75%,是1982年以來第三次加息達到75bp。最新點陣圖顯示,美聯儲官員預計年底前加息至3.25-3.5%,2023年底前加息至3.5-4.0%,但2024年將會降息。此外,美聯儲大幅下調了今明兩年的經濟預測。鮑威爾稱75bp的加息并非常態,一定程度上安撫了市場情緒,但同時也強調打壓通脹的決心,整體立場維持鷹派。

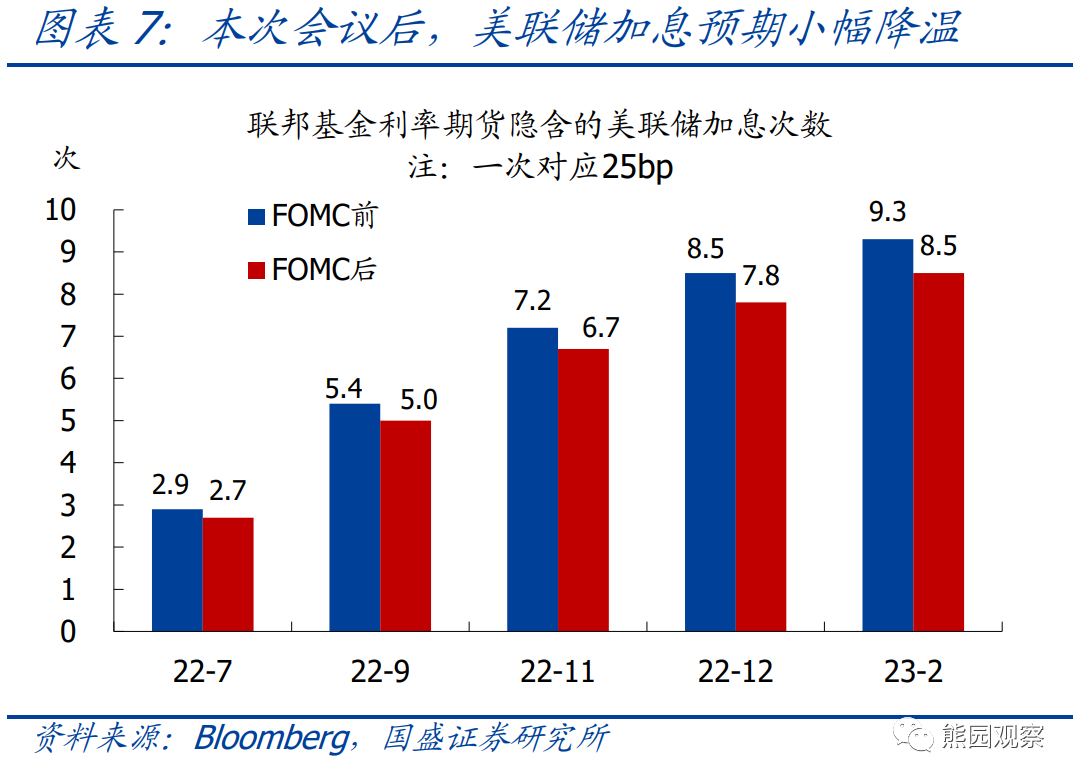

2、本次會議過后,主要資產價格大幅波動,美聯儲加息預期小幅降溫。目前市場預期7月有70%的概率加息75bp,9月更有可能加息50bp,年內剩余加息次數為7.8次(一次對應25bp),低于會議前預期的8.5次。

3、從本次會議釋放的信號來看,當前美聯儲的政策思路是先“舍經濟壓通脹”,等通脹受控后再轉向避免硬著陸。考慮到美國通脹4季度才可能明顯回落,同時美國經濟在2023年有衰退可能,我們認為美聯儲可能會在年內保持快速加息,隨后在明年上半年停止加息,并在不久之后重新開始降息。按照這一路徑,今年底或明年初市場可能會轉而開始交易停止加息或降息的預期。

正文如下:

1、美聯儲大幅加息75bp,點陣圖顯示加息節奏將加快,并大幅下調了經濟預測。

>政策決策:美聯儲將聯邦基金目標利率上調75bp至1.5%-1.75%,會議之前利率期貨已完全price-in了這一結果,盡管如此,1982年至今美聯儲僅有2次加息幅度達到75bp,分別是1984年3月加息113bp、1994年11月加息75bp,因此本次的加息幅度可謂歷史罕見。此外,美聯儲已開始執行5月公布的縮表計劃。

>點陣圖:更新后的點陣圖顯示,美聯儲官員預計2022年底前將加息至3.25-3.5%,大幅高于3月預計的1.75-2.0%;2023年底前將加息至3.5-4.0%,大幅高于3月預計的2.5-3.0%;但2024年將降息至3.25-3.5%,3月時預計2024年利率保持不變。

>經濟預測:美聯儲將2022、2023年實際GDP增速預測分別由3月的2.8%、2.2%大幅下調至1.7%、1.7%;預計近三年失業率將逐年上升,并明顯高于3月的預測;將2022年PCE通脹預測由3月的4.3%大幅上調至5.2%,核心PCE通脹預測由4.1%小幅上調至4.3%,對未來兩年的通脹預測變化不大。

>政策指引:本次會議聲明中,新增了“堅定致力于讓通脹回到2%的目標”,顯示出美聯儲打壓通脹的決心。鮑威爾稱,75bp加息并非常態,5月會議后通脹意外上升是本次大幅加息的主要原因,一定程度上緩解了市場對急劇加息的擔憂。但鮑威爾也指出,未來加息步伐取決于數據表現,在看到通脹下降的有力證據前不會宣布勝利,下次會議可能加息50bp或75bp,預計年底前將加息至3.0-3.5%,這反映出美聯儲的政策立場依然維持鷹派,并更注重政策的靈活性。此外,鮑威爾依然認為經濟可以實現軟著陸,但也強調大宗商品價格波動可能會導致無法軟著陸。

2、會議過后,主要資產價格大幅波動,市場加息預期小幅降溫。

>資產價格表現:FOMC聲明公布后,美股和黃金價格快速跳水,10Y美債收益率和美元指數快速走高;鮑威爾發布會開始后,資產價格走勢出現明顯反轉。收盤點位與會議聲明公布前相比,標普500指數基本持平,10Y美債收益率下行10bp,美元指數下跌0.5%,現貨黃金價格上漲0.6%。

>加息預期變化:本次會議前,市場預期7月加息75bp概率接近100%,9月也有過半概率會加75bp,年內剩余加息次數為8.5次(每次25bp)。會議過后,7月加息75bp的概率降至70%,9月加息預期回落至50bp,年內剩余加息次數降至7.8次。

3、如何理解美聯儲政策立場?先“舍經濟壓通脹”,通脹受控后再避免硬著陸。

>美聯儲政策思路:當前美國通脹壓力的主要根源是能源價格上漲和供給瓶頸,背后反映了俄烏沖突、全球疫情等因素的影響,這些均非美聯儲所能控制,且存在較高的不確定性。美聯儲的目的是避免通脹預期失控,從而出現70-80年代的長期高通脹,手段是通過貨幣緊縮來壓制需求,讓需求降至與供給匹配的程度,但這樣做的結果是經濟將不可避免地受損。從本次會議來看,美聯儲一方面大幅加息并預計更快加息,另一方面大幅下調經濟預測,表明現階段打壓通脹是美聯儲的首要目標,并且可以在一定程度上犧牲經濟表現。等通脹明顯緩和之后,美聯儲將轉向避免經濟硬著陸。

>后續加息節奏展望:美國通脹遵循“能源分項決定方向、其他分項決定幅度”的原則,而能源價格受俄烏沖突影響較大,這意味著后續美國通脹和美聯儲貨幣政策均難以準確預測。根據我們最新測算,美國通脹三季度仍將維持高位,10月以后才可能明顯回落,因此至少可以確定的是美聯儲短期內不會出現明顯轉向。前期報告中我們曾指出,美國經濟最早可能在2023年底或2024年初發生衰退,考慮到美聯儲加息速度已明顯加快,2023年美國經濟衰退的概率并不低。鑒于此,我們認為美聯儲可能會在年內保持快速加息,隨后在明年上半年停止加息,并在不久之后重新開始降息。按照這一路徑,今年底或明年初市場可能會轉而開始交易停止加息或降息的預期。

風險提示:美國通脹、美聯儲貨幣政策取向、俄烏沖突等持續超預期。

聯系人:熊園,國盛證券首席經濟學家;劉新宇,國盛宏觀分析師;楊濤,國盛宏觀研究員;劉安林,國盛宏觀研究員;穆仁文,國盛宏觀研究員;朱慧,國盛宏觀研究員。

[1]如何理解美國通脹再創新高?,2022-6-11

[2]美股在交易衰退預期嗎?,2022-5-27

本文節選自國盛證券研究所已于2022年6月16日發布的報告《75bp的取與舍——美聯儲6月議息會議點評》,具體內容請詳見相關報告。

劉新宇 S0680521030002 liuxinyu@gszq.com

特別聲明:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施。通過微信形式制作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券宏觀團隊設立的。本訂閱號不是國盛宏觀團隊研究報告的發布平臺。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者系對已發布報告的后續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤后續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同于指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策并自行承擔投資風險。

責任編輯:于健 SF069

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)