意見領袖 | 任澤平團隊

1 5月數(shù)據(jù)改善,經濟啟動新一輪復蘇

從近期經濟走勢看,5月信貸、社融放量率先明顯回暖(糧草先行),基建投資大幅回升,出口在積壓訂單釋放和復工帶領下兩位數(shù)增長,高端制造業(yè)和新經濟新基建穿越周期維持高增長;值得注意的是,房地產銷售和居民消費邊際改善但仍低迷,需要政策的繼續(xù)發(fā)力,就業(yè)、小微企業(yè)和民營企業(yè)需要重點關注呵護,未來決定經濟新一輪復蘇高度長度的關鍵是提振企業(yè)以及企業(yè)家信心,實現(xiàn)寬信用,放大政策乘數(shù)效應。發(fā)電量等6月高頻數(shù)據(jù)顯示經濟繼續(xù)邊際改善。

我們判斷,繼5月經濟恢復性增長之后,從6月開始,三季度中國經濟將迅速恢復,滿血歸來。5月數(shù)據(jù)開始改善,6、7月有望大幅反彈。類似2020年一季度中國經濟-6.8%,但是二季度迅速復產復工以后經濟大幅反彈至3.2%,并領跑全球。隨著國務院推出6方面33條穩(wěn)經濟一攬子政策措施,重新恢復產業(yè)鏈供應鏈,2022年三季度經濟有望大幅反彈。

三季度是中國經濟的決勝局,是戰(zhàn)略時刻,是轉折點,將直接影響全年經濟增速、在全球經濟增長中的排位以及跨國企業(yè)對中國經濟的信心。

我們重申此前經濟低迷之際、市場低谷時期,提出的“從今天起,開始樂觀”,“新一輪結構性牛市”,“戰(zhàn)略級看多中國:經濟三季度將滿血歸來”。

經濟復蘇,股票先行。隨著經濟恢復,市場走出一波行情。未來資本市場長期十大樂觀的因素沒有變,中國經濟長期繁榮發(fā)展的基本邏輯沒有變:市場化、國際化、工業(yè)化、城鎮(zhèn)化、信息化。

即使市場充滿爭議,我們選擇戰(zhàn)略級看多中國。

具體來看,5月經濟金融數(shù)據(jù)呈以下特點:

5月規(guī)模以上工業(yè)增加值同比0.7%,4月同比-2.9%;

5月社會固定資產當月投資同比4.5%,4月投資當月同比1.8%;

5月社會消費品零售總額同比-6.7%,4月同比-11.1%;

5月基建投資(不含電力)當月投資同比7.2%,4月投資當月同比3.0%;

5月房地產開發(fā)當月投資同比-7.8%,4月投資當月同比-10.1%;

5月房地產銷售面積同比-31.8%,4月同比-39.0%;

5月房地產銷售金額同比-37.7%,4月同比-46.6%;

5月制造業(yè)投資當月投資同比7.1%,4月投資當月同比6.4%;

5月出口(以美元計)同比16.9%,前值3.9%;5月進口(以美元計)同比4.1%,前值0.0%;

5月M2同比增11.1%,前值10.5%;

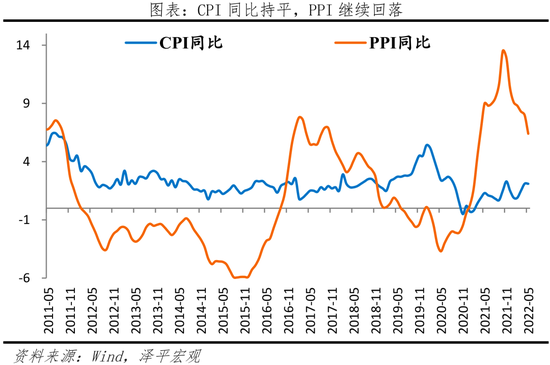

5月CPI同比2.1%,前值2.1%;

5月PPI同比6.4%,前值8.0%。

1)5月基建投資率先大幅回升,是今年穩(wěn)增長重要抓手。5月基礎設施建設(不含水電燃氣)投資同比增長7.2%,較4月回升4.3個百分點;1-5月累計同比增長6.7%。新基建領域的發(fā)力方向主要包括:水利工程、綜合立體交通網、管道更新改造、防洪排澇設施、重要能源基地、節(jié)能降碳技術、5G、數(shù)據(jù)中心、產業(yè)數(shù)字化轉型、工業(yè)互聯(lián)網、集成電路、人工智能、數(shù)字產業(yè)等項目建設。

2)制造業(yè)投資表現(xiàn)出韌性。5月制造業(yè)投資同比增長7.1%,較4月回升0.7個百分點;1-5月制造業(yè)投資累計同比增長10.6%。裝備制造業(yè)消費品制造業(yè)投資增長較快。1-5月制造業(yè)企業(yè)技改投資同比增長15.7%,高于全部制造業(yè)投資增速5.1個百分點;技改投資占全部制造業(yè)投資的比重為43.2%,較2021年同期提高1.9個百分點。

3)房地產銷售和投資仍然負增長、但邊際改善。5月商品房銷售面積和銷售額同比分別為-31.8%和-37.7%,分別較4月上升7.2和8.9個百分點;房地產開發(fā)資金來源同比-33.4%,較4月上升2.2個百分點;房地產投資同比-7.8%,較4月回升2.3個百分點;土地購置面積和土地成交價款同比分別為-43.1%和-40.4%,分別較4月上升14.2和下降12.1個百分點;新開工、施工和竣工面積同比分別為-41.9%、-39.7%和-31.3%,分別較4月上升2.3、下滑1.0和下滑17.1個百分點。

4)消費弱恢復。5月社會消費品零售總額同比-6.7%,較上月降幅收窄4.4個百分點;扣除價格因素,社會消費品零售總額實際同比-9.7%。汽車消費大幅回升,必需消費品類中食品、藥品消費保持強勁,石油因輸入性通脹維持高增,可選消費品降幅收窄,房地產產業(yè)鏈表現(xiàn)仍疲軟。商品零售同比下降5.0%;餐飲收入下降21.1%。

5)5月全國城鎮(zhèn)調查失業(yè)率為5.9%,比上月下降0.2個百分點;其中,16-24歲、25-59歲人口調查失業(yè)率分別為18.4%、5.1%。31個大城市城鎮(zhèn)調查失業(yè)率為6.9%,較上月上升0.2個百分點。

6)供應鏈改善,積壓訂單集中釋放,出口大幅反彈。5月中國出口同比增16.9%,兩年復合增速22.2%。產業(yè)鏈供應鏈轉好,港口活動恢復;5月全國重點監(jiān)測港口完成集裝箱吞吐量同比增長4.2%,日均環(huán)比增長4.4%;上海港完成集裝箱吞吐量340.96萬標箱,日均環(huán)比增長7%。綜合4-5月來看,4-5月出口同比增長10.4%,較3月下滑4.2百分點;進口同比增長2.0%,較3月上升2.0個百分點,一定程度上反映外需回落跡象。

7)CPI同比較上月持平,PPI同比與環(huán)比繼續(xù)回落,輸入性通脹壓力仍存。5月CPI同比上漲2.1%,漲幅與上月持平,環(huán)比下降0.2%。食品價格持續(xù)上漲,主因部分食品價格持續(xù)高位及豬價回升;非食品項價格同比支撐CPI,主要是受到國際原油價格傳導影響。5月PPI同比上漲6.4%,漲幅比上月繼續(xù)回落1.6個百分點;環(huán)比上漲0.1%,漲幅下降0.5個百分點。全球能源、糧食價格仍處高位;美歐等主要經濟體通脹居高不下。

8)信貸、社融、M2顯著回升,主要是政策發(fā)力,未來提振企業(yè)信心,實現(xiàn)政策乘數(shù)效應的寬信用是關鍵。M2同比增速11.1%,較上月上升0.6個百分點,信貸政策發(fā)力,信用擴張加速,M2與M1剪刀差持續(xù)走擴,寬貨幣轉向寬信用是關鍵。5月存量社融規(guī)模329.19萬億元,同比增長10.5%,較上月回升0.3個百分點。信貸、表外融資、政府債券、企業(yè)債券全面發(fā)力,支撐社融復蘇,實體經濟的活躍度或已見底。提振企業(yè)信心十分重要,通過政府投資帶動企業(yè)投資和銀行貸款,放大乘數(shù)效應。

2 工業(yè)增加值環(huán)比大幅回升

5月份,規(guī)模以上工業(yè)增加值同比增0.7%,較4月回升3.6百分點,1-5月規(guī)模以上工業(yè)增加值同比增長3.3%。從環(huán)比看,5月規(guī)模以上工業(yè)增加值環(huán)比增長5.6%,高于季節(jié)性。

分三大門類看,5月份,采礦業(yè)增加值同比增長7.0%,較上月下降2.5個百分點;制造業(yè)增長0.1%,較上月上升4.7個百分點;電力、熱力、燃氣及水生產和供應業(yè)增長0.2%,較上月下降1.3個百分點。

分行業(yè)看,5月,41個大類行業(yè)中有25個行業(yè)增加值保持同比增長。

1)能源增產保供,原煤、原油、天然氣產量同比分別增長10.3%、3.6%和4.9%。煤炭開采和洗選業(yè)增長8.2%,石油和天然氣開采業(yè)增長6.6%。

2)高技術制造業(yè)和裝備制造業(yè)分別同比增長4.3%、1.1%,較上月變化0.3、9.2個百分點,裝備制造業(yè)大幅回暖。計算機、通信和其他電子設備制造業(yè)同比7.3%,較上月上升2.4個百分點;電氣機械和器材制造業(yè)同比7.3%,較上月上升5.7個百分點。金屬制品業(yè)同比-2.3%,較上月上升4.3個百分點;專用設備制造業(yè)同比-1.1%,較上月上升6.6個百分點;鐵路、船舶、航空航天和其他運輸設備制造業(yè)同比-0.1%,較上月上升5.9個百分點。醫(yī)藥制造業(yè)同比-12.3%,較上月下降8.5個百分點。

4)汽車制造業(yè)降幅收窄,同比-7.0%,較上月大幅上升24.8個百分點。其中,新能源汽車產量同比增長108.3%。

5)消費行業(yè)中,農副食品加工業(yè)同比1.6%,較上月上升1.7個百分點;食品制造業(yè)同比3.5%,較上月上升3.6個百分點。

服務業(yè)恢復慢于制造業(yè),高技術服務業(yè)表現(xiàn)優(yōu)于平均。5月份,全國服務業(yè)生產指數(shù)同比-5.1%,較上月回升1.0個百分點。其中,信息傳輸、軟件和信息技術服務業(yè),金融業(yè)生產指數(shù)同比分別為8.0%、5.5%。

3 固定資產投資邊際改善,高技術產業(yè)投資高增

5月固定資產投資(不含農戶)當月同比增長4.5%,較4月回升2.7個百分點;1-5月固定資產投資(不含農戶)累計同比增長6.2%,較1-4月下滑0.6個百分點。分投資主體看,1-5月民間固定資產投資和國有控股企業(yè)固定資產投資累計同比分別為4.1%和8.5%,較1-4月分別下滑1.2和0.6個百分點。

高技術制造業(yè)和社會領域投資增長較快。1-5月高技術產業(yè)投資增長20.5%,其中高技術制造業(yè)和高技術服務業(yè)投資分別增長24.9%、10.8%。高技術制造業(yè)中,醫(yī)療儀器設備及儀器儀表制造業(yè)、電子及通信設備制造業(yè)投資分別增長30.4%、29.3%;高技術服務業(yè)中,研發(fā)設計服務業(yè)、科技成果轉化服務業(yè)投資分別增長20.1%、14.9%。社會領域投資增長12.9%,其中衛(wèi)生、教育投資分別增長27.8%、9.0%。

4 房地產銷售和投資邊際低位改善

房企銷售邊際改善,5月商品房銷售面積和銷售額同比分別為-31.8%和-37.7%,分別較4月降幅收窄7.2和8.9個百分點。5月房地產開發(fā)資金來源同比-33.4%,較4月上升2.2個百分點。

自2021年5月房地產市場進入“寒冬”以來,在大部分房企處于經營困境、現(xiàn)金流緊張的背景下,短期居民對房市信心不足、觀望情緒較濃,疊加房地產置業(yè)長周期、伴隨老齡化少子化而來的購房需求萎縮等中長期因素的影響,房地產市場整體成交偏冷,隨著房地產政策持續(xù)松綁、限售限購政策放松以及央行降息等利好政策接連出臺,5月是今年以來房地產單月銷售面積和金額環(huán)比首次為正。

房企資金回籠速度整體為負,但定金及預收款和個人按揭貸款到位情況邊際改善。5月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發(fā)資金同比分別為-34.0%、-13.2%、-48.7%和-34.4%,分別較4月變化-6.0、-6.6、4.3和8.0個百分點。

5月房地產投資同比增長-7.8%,較4月降幅收窄2.3個百分點;1-5月房地產投資累計同比增長-4.0%,較1-4月下滑1.3個百分點。土地購置和建安投資整體仍弱。土地成交方面,受限于市場偏冷、房企資金流緊張等因素,房企拿地意愿仍較弱,5月土地購置面積和土地成交價款同比分別為-43.1%和-40.4%,分別較4月上升14.2和下降12.1個百分點。根據(jù)中指院數(shù)據(jù),5月全國300城用地成交量價齊跌,重點城市拿地金額前十房企中有半數(shù)以上為央企國企。

施工方面,施工、竣工速度邊際放慢,新開工速度邊際改善。5月新開工、施工和竣工面積同比分別為-41.9%、-39.7%和-31.3%,分別較4月上升2.3、下滑1.0和下滑17.1個百分點。預計二季度房企土地成交和建安投資將維持較弱態(tài)勢,各地房地產政策的松綁對房地產投資提振有限。

5 基建投資大幅回升

5月基礎設施建設(不含水電燃氣)投資同比增長7.2%,較4月回升4.3個百分點;1-5月基礎設施建設投資累計同比增長8.2%,基礎設施建設投資(不含水電燃氣)累計同比增長6.7%。

三大類基建投資增速均上升,5月電熱燃氣、交運倉儲、水利環(huán)境設施投資累計同比7.8%、5.5%和9.6%,分別較4月上升5.5、1.8和3.9個百分點。交運倉儲中,5月鐵路和道路投資同比增速分別為9.3%和-2.2%,分別較4月回升27.8和3.5個百分點。水利環(huán)境中,5月公共設施管理業(yè)投資表現(xiàn)較好,同比增速為9.9%,較4月上升4.6個百分點。

2021年底以來,在中央多次強調加快推進“十四五”規(guī)劃項目的投資和落地、多省集中開工多批重大項目的推動下,基建托底經濟的效果已于一季度開始顯現(xiàn)。

資金端,根據(jù)Choice數(shù)據(jù),截至6月14日,新增專項債發(fā)行規(guī)模約2.27萬億元。33條穩(wěn)經濟措施提到,“今年專項債8月底前基本使用到位,支持范圍擴大到新型基礎設施等”。

項目端,中央接連發(fā)聲要加快落實基建項目,項目審批速度加快,多地二季度重大項目密集開工。隨著中央“十四五”規(guī)劃《綱要》出臺,多省關于水利發(fā)展、交通運輸?shù)然毞中袠I(yè)的十四五規(guī)劃陸續(xù)出臺,帶動基建項目儲備增加。2022年2月以來貴州省、山東省、四川省等多省春季重大工程集中開工;4月以來廣西、湖北、河北、上海等省份二季度重大項目集中開工。截至4月上旬,24省市已公布的2022年重大項目計劃投資額累計就已達12.8萬億。

6 制造業(yè)投資韌性較強

5月制造業(yè)投資同比增長7.1%,較4月上升0.7個百分點;1-5月制造業(yè)投資累計同比增長10.6%,較1-4月下滑1.6個百分點。

裝備制造業(yè)和消費品制造業(yè)投資增長較快,1-5月裝備制造業(yè)投資增長22.0%,消費品制造業(yè)投資增長19.0%,原材料制造業(yè)投資增長11.0%。

1)裝備制造業(yè)投資仍保持較快增速,1-5月制造業(yè)企業(yè)技改投資同比增長15.7%,高于全部制造業(yè)投資增速5.1個百分點;技改投資占全部制造業(yè)投資的比重為43.2%,較2021年同期提高1.9個百分點。5月金屬制品、通用設備、專用設備、汽車、運輸設備、電氣機械和電子設備制造業(yè)投資同比分別增長12.2%、18.7%、10.8%、13.1%、21.8%、37.3%和20.7%,均保持二位數(shù)增長。

2)必需消費品制造業(yè)投資韌性較強,5月農副食品加工和食品制造投資同比分別增長11.6%和16.8%,仍維持較高增速。

預計隨著“十四五”新型基建、綠色經濟、數(shù)字經濟轉型升級的相關項目的推進,制造業(yè)投資仍將有所支撐。去年12月中央經濟工作會議和今年3月政府工作報告明確提出要提升制造業(yè)核心競爭力,啟動一批產業(yè)基礎再造工程項目,激發(fā)涌現(xiàn)一大批‘專精特新’企業(yè),加快數(shù)字化改造,促進傳統(tǒng)產業(yè)升級。隨著產業(yè)結構持續(xù)升級,1-5月新基建相關行業(yè)電氣機械(包含光伏、新能源汽車電池等)和計算機等電子設備制造業(yè)(包括5G等)合計占制造業(yè)投資的19.6%,較去年全年的16.5%占比有所上升。

7 消費弱恢復

消費略有回升但整體疲軟。5月社會消費品零售總額同比-6.7%,較上月回升4.4個百分點;扣除價格因素,社會消費品零售總額同比實際-9.7%。其中,除汽車以外的消費品零售額同比-5.6%。1-5月份,社會消費品零售總額同比下降1.5%。

按消費類型來看,餐飲行業(yè)表現(xiàn)較弱,線下消費場景仍待恢復。5月商品零售同比下降5.0%,較上月回升4.7個百分點;餐飲收入下降21.1%,較上月回升1.6個百分點。

分品類看,汽車消費大幅回升,必需消費品類中食品、藥品消費保持強勁,石油因輸入性通脹維持高增,可選消費品降幅收窄,房地產產業(yè)鏈表現(xiàn)仍疲軟。1)必需消費品中,食品類維持高增。糧油、食品類同比12.3%,較上月上升2.3百分點;飲料類同比7.7%,較上月上升1.1個百分點。2)可選消費品降幅收窄,仍有發(fā)力空間。化妝品類同比-11.0%,較上月上升11.3個百分點;金銀珠寶類同比-15.5%,較上月上升11.2個百分點。3)石油及制品類韌性較強,或與油價的高位震蕩有關。石油及制品類同比8.3%,較上月上升3.6百分點。4)汽車類降幅大幅收窄。5月,汽車類同比-16.0%,較上月上升15.6個百分點。5)房地產產業(yè)鏈表現(xiàn)不佳。建筑及裝潢材料類同比-7.8%,較上月上升3.9個百分點;家具類同比-12.2%,較上月上升1.8個百分點;家用電器和音像器材類同比-10.6%,較上月下降2.5個百分點。6)中西藥品類表現(xiàn)較好,5月同比10.8%,較上月上升2.9個百分點。

5月全國城鎮(zhèn)調查失業(yè)率為5.9%,比上月下降0.2個百分點;16-24歲、25-59歲人口調查失業(yè)率分別為18.4%、5.1%。31個大城市城鎮(zhèn)調查失業(yè)率為6.9%,較上月上升0.2個百分點。一季度,全國居民人均可支配收入10345元,比上年名義增長6.3%,扣除價格因素,實際增長5.1%。分城鄉(xiāng)看,城鎮(zhèn)居民人均可支配收入13832元,增長5.4%,扣除價格因素,實際增長4.2%;農村居民人均可支配收入5778元,增長7.0%,扣除價格因素,實際增長6.3%。

8 出口大幅反彈

5月中國出口額3082.4億美元,同比增16.9%,兩年復合增速22.2%。5月新出口訂單指數(shù)為46.2%,高于4月4.6個百分點。分產品看,全球供應鏈改善,零售需求激增、漲幅高于機電和高新技術產品。5月機電、高新技術產品同比9.4%、4.3%,漲幅分別較上月擴大9.5和9.3個百分點;勞動密集型產品同比19.3%,環(huán)比18.0%,其中箱包、玩具等出口額大幅攀升,同比50.5%、33.0%;服裝同比24.6%。此外,防疫物資出口高位回落。紡織紗線兩年復合-17.6%;醫(yī)療儀器及器械出口同比為-9.6%,兩年復合增速-13.7%。分地區(qū)看,5月對美國、歐盟、東盟、日本、韓國出口額分別同比15.7%、20.3%、25.9%、3.7%和27.3%,較上月擴大6.3、12.4、18.3、13.1和15.9個百分點;對印度出口同比42.6%。

5月中國進口金額(以美元計)2294.9億美元,同比增4.1%,兩年復合增速25.9%。大宗商品進口出現(xiàn)分化,大豆、原油量價齊升。其中,5月大豆、鐵礦砂、原油進口額同比27.1%、-17.7%、81.4%,進口量同比0.7%、3.0%、11.9%。高技術產品、機電產品進口繼續(xù)回落。5月進口高新技術、機電產品降幅分別擴大0.4和1.6個百分點至-7.1%、-8.4%。其中,集成電路、汽車、飛機進口額同比-6.7%、-6.2%和-71.5%。分地區(qū)看,5月對美國進口同比增21.2%;但自東盟、歐盟、日本、韓國進口同比-2.0%、-9.0%、-13.7%和-3.0%,分別較上月變動-6.5、3.5、1.5和2.6個百分點;此外,對印度進口同比-39.4%,降幅較上月收窄17.5個百分點。

9 社融大幅回升,中長期貸款大幅回暖

5月存量社融規(guī)模329.19萬億元,同比增長10.5%,較上月回升0.3個百分點。新增社會融資規(guī)模2.79萬億元,較上年同期大幅增加8399億元。隨著短期擾動因素的修復,社會加快復產復工進程,帶領社融重回上升通道。

從社融結構來看,信貸、表外融資、政府債券、企業(yè)債券全面發(fā)力,支撐社融復蘇。5月社融口徑新增人民幣貸款1.82萬億元,同比多增3936億元;表外融資減少1819億元,同比少減810億元。其中,新增未貼現(xiàn)票據(jù)減少1068億元,同比多減142億元,實體經濟融資需求不足,銀行繼續(xù)票據(jù)沖量,票據(jù)轉貼現(xiàn)利率月底再度走低。新增信托貸款減少619億元,同比延續(xù)少減676億元;委托貸款減少132億元,同比少減276億元;政府債券凈融資1.06萬億元,同比大幅多增3881億元;企業(yè)債券凈融資-108億元,同比少減969億元;新增股票融資292億元,同比少增425億元,5月國內股市整體呈現(xiàn)震蕩態(tài)勢。

5月金融機構口徑信貸余額同比增速為11%,較前值高0.1個百分點。5月金融機構口徑新增人民幣貸款18900億元,同比多增3900億元。企業(yè)貸款方面,短貸、票據(jù)多增,中長期貸款邊際恢復。5月新增企業(yè)貸款15300億元,同比多增7243億元。短期貸款、中長期貸款、票據(jù)融資同比分別多增3286億元、少增977億元、多增5591億元。居民貸款方面,消費貸、房貸與經營貸均少增。5月居民貸款增加2888億元,同比少增3344億元。結構方面,短期貸款增加1840億元,同比多增34億元;居民中長期貸款增加1047億元,同比少增3379億元。

5月M2同比增速11.1%,較上月上升了0.6個百分點,反映出信貸政策發(fā)力,信用擴張加速。從結構來看,1)企業(yè)存款增加1.1萬億元,同比多增1.22萬億元。居民存款增加7393億元,同比多增6321億元。2)財政存款增加5592億元,同比少增3665億元。5月政府債發(fā)行節(jié)奏繼續(xù)加快,發(fā)行進度約為59%,6月專項債發(fā)行進度或將超過2020年同期。3)非銀金融機構存款增加2568億元,同比少增5262億元。5月M1同比增速4.6%,較上月下滑0.5個百分點,M2與M1剪刀差持續(xù)擴大。

10 CPI溫和,PPI高位略降

5月CPI同比上漲2.1%,漲幅較上月持平;環(huán)比為下降0.2%,較上月下降0.6個百分點。5月扣除食品和能源價格的核心CPI同比上漲0.9%,較上月持平。1)非食品同比漲2.1%,較上月下降0.1個百分點,主要是受到國際原油價格、通脹在消費部門傳導影響:5月汽油、柴油和液化石油氣價格分別同比上漲27.6%、30.1%和26.9%,較4月分別變動-1.4、-1.6和0個百分點。2)食品項同比上漲2.3%,較上月變動0.4個百分點,影響CPI上漲約0.42個百分點。本月食品項價格變動結構主要是受以下兩方面影響:一是豬價同比降幅收窄。5月豬肉價格同比下降21.1%,降幅比上月大幅收窄12.2個百分點;二是短期擾動因素使得部分食品仍處高位。鮮菜、蛋類、鮮果、糧食價格同比分別上漲11.6%、10.6%、19.0%、3.2%,影響CPI上漲約0.22、0.07、0.36、0.06個百分點。

PPI同比與環(huán)比均回落,保供穩(wěn)價見成效。5月PPI同比上漲6.4%,漲幅比上月繼續(xù)回落1.6個百分點;環(huán)比上漲0.1%,漲幅下降0.5個百分點。其中,出廠價格同比上漲6.4%,環(huán)比上漲0.1%;購進價格同比上漲9.1%,環(huán)比上漲0.5%。購進價格看,多類原料價格邊際上行但漲幅回落,有色金屬材料電線類價格較上月回落。5月燃料動力類、有色金屬材料電線類、化工原料類環(huán)比分別為0.4%、-0.2%、0.2%,較上月回落3.1、1.9、1.0個百分點。出廠價格看,保供穩(wěn)價見成效。5月,煤炭開采和洗選業(yè)同比37.2%,回落16.2個百分點;有色金屬冶煉和壓延加工業(yè)同比10.4%,回落6.4個百分點;石油煤炭及其他燃料加工業(yè)同比34.0%,回落4.7個百分點;化學原料和化學制品制造業(yè)同比13.6%,回落1.3個百分點。燃氣、電力、農副產品等價格上漲,或與復工復產、輸入性通脹有關。燃氣生產和供應業(yè)同比22.0%,擴大1.3個百分點;農副食品加工業(yè)同比3.7%,擴大1.1個百分點;電力熱力生產和供應業(yè)同比9.7%,擴大0.4個百分點。

11 PMI數(shù)據(jù)顯示經濟景氣度修復

5月制造業(yè)PMI為49.6%,較上月上升2.2個百分點。1)生產指數(shù)和新訂單指數(shù)分別為49.7%和48.2%,分別較上月明顯回升5.3和5.6個百分點。2)新出口訂單指數(shù)為46.2%,高于上月4.6個百分點,仍連續(xù)十三個月處于收縮區(qū)間,港口吞吐量下滑、歐美經濟擴張趨緩。3)主要原材料購進價格指數(shù)和出廠價格指數(shù)分別為55.8%和49.5%,分別比上月下滑8.4和4.9個百分點,購進價格仍在高位,但出廠價格年內首次回落至收縮區(qū)間。具體來看,造紙印刷及文教體美娛用品、石油煤炭及其他燃料加工、化學原料及化學制品、化學纖維及橡膠塑料制品、醫(yī)藥等行業(yè)主要原材料購進價格指數(shù)繼位于60.0%以上高位;黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工、金屬制品等行業(yè)低于45.0%。

大企業(yè)景氣修復,中小企業(yè)景氣仍收縮。5月大、中、小型企業(yè)PMI分別為51.0%、49.4%和46.7%,較上月上升2.9、1.9和1.1個百分點。大型企業(yè)生產指數(shù)52.5%,較上月回升7.3個百分點,新訂單指數(shù)50.7%,上升6.4個百分點,均高于制造業(yè)總體;中型企業(yè)生產指數(shù)48.9%,環(huán)比上升4.4個百分點,新訂單指數(shù)大幅回升6.1個百分點至48.3%,新出口訂單指數(shù)擴大6.6個百分點至43.6%;小型企業(yè)壓力更為明顯,生產、新訂單、新出口訂單指數(shù)為44.9%、42.7%和44.4%,較上月上升2.4、3.4和10.4個百分點。

5月非制造業(yè)商務活動指數(shù)為47.8%,高于上月5.9個百分點。建筑業(yè)商務活動指數(shù)為52.2%,較上月下滑0.5個百分點;服務業(yè)商務活動指數(shù)為47.1%,較上月明顯回升7.1個百分點。

(本文作者介紹:經濟學家)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。