如今,公司又擬募資17億來繼續按照該模式發展,并開拓遠落后于同行業的新能源業務,真有這個必要么?

作者?|?春曉

編輯 |?小白

每當風云君沒有靈感的時候,就會去APP社區逛逛找(看)找(看)靈(前)感(臺),這不,看著看著就發現了有意思的事兒。

(來源:讓你時常充滿靈感的市值風云APP)

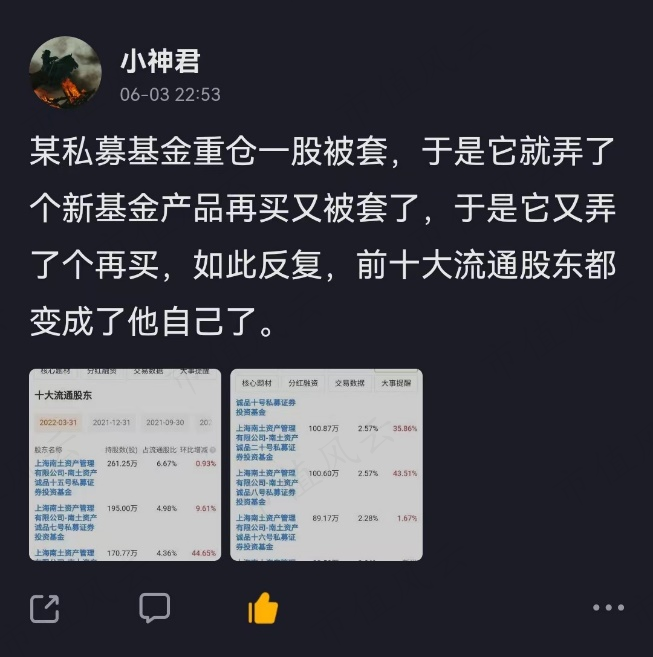

(來源:讓你時常充滿靈感的市值風云APP)有老鐵發帖稱,某私募基金重倉一股“被套”,反復加倉后,包攬了該上市公司的前十大流通股東。

有瓜怎么能少了風云君呢?拉上窗簾,備好紙巾,有請今天的主角——博眾精工(688097.SH)。

污點私募霸榜前十大流通,臨注冊前主動撤回只為實控人套現?

?1? 污點私募明牌炒股,霸榜前十大流通股東,大家小心!

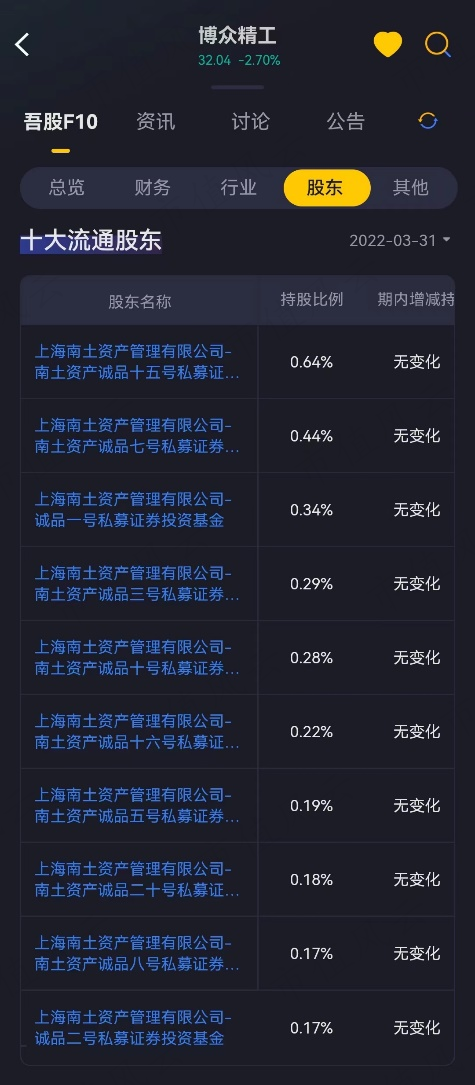

首先,風云君打開了最新版的市值風云APP,搜索博眾精工,來到吾股F10的股東一欄。

確實如這位老鐵所說,截至2022年3月底,博眾精工的前十大流通股東,都與一家名為上海南土資產管理有限公司(簡稱“南土資產”)的私募機構有關。

(用市值風云APP,暗夜模式和炒股更配哦)

(用市值風云APP,暗夜模式和炒股更配哦)繼續往前扒,風云君發現,自博眾精工于2021年5月登陸科創板后不久,南土資產就開始持有其股票。

截至2021年中報,前十大流通股中,南土資產持有博眾精工675萬股,持有均價為27.41元/股;2021年第三季度,南土資產增持180萬股,增持均價為41.7元/股;

2021年第四季度,南土資產增持325萬股,增持均價為44.6元/股,此時,南土資產已經包攬博眾精工前十大流通股東,占流通股的近三分之一。

2022年第一季度,南土資產繼續增持177萬股,增持均價為38.69元/股。

(下載市值風云APP,橫屏看股大滿足)

(下載市值風云APP,橫屏看股大滿足)截至2022年3月底,南土資產以大約4.76億元的成本,持有博眾精工至少1,357萬股股票(前十大流通股東之外仍可能有持股),占流通股的34.64%,持股成本35.08元/股。

同時,博眾精工的股東戶數僅有4,245戶,籌碼集中度那是相當高。

(明明可以靠顏值,卻偏要靠才華的市值風云APP)

(明明可以靠顏值,卻偏要靠才華的市值風云APP)概括一下,南土資產在增持博眾精工后,股價先是一路上漲,但卻在2021年底包攬博眾精工前十大流動股東后,迎來一路下跌并一路繼續買入。

另外,南土資產還有違規增持上市公司股票的“前科”。

2021年1月,南土資產因增持星云股份達到5%時未停止買賣,也未及時公告,而收到了創業板的監管函。

2021年11月,南土資產同樣因違規增持世華科技,先后收到了上交所的監管函和江蘇證監局的警示函。

如今,在博眾精工股價即使在觸底反彈50%后,南土資產仍浮虧近8%。

所以大家如果沒有火中取栗的本事,靜靜地看它表演是最好的選擇。

?2? 臨注冊前主動撤回,只為實控人套現2個小目標?

更有意思的是,博眾精工在登陸科創板之前,還有主動撤回IPO申請的戲碼。

早在2019年4月,博眾精工就曾向科創板發起過沖擊,神奇的是,就在博眾精工已經過會且提交注冊,離上市就差臨門一腳時,2020年4月,博眾精工選擇主動撤回了注冊申請。

更加神奇的是,僅僅四個月后,2020年8月,博眾精工重新向科創板提交了上市申請,并于2021年5月終于上市。

如此折騰一出,自然也引起了上交所的注意。二次申報的第一個問題,上交所就要求博眾精工說明前次撤回的原因。

對此,博眾精工簡單解釋為“出于自身戰略調整考慮”,具體表現為引入外部投資人和制定了期權激勵計劃。

2020年6月,博眾精工引入了招銀成長貳號、招銀朗曜、美的智能等8家外部投資機構,蘇州眾二將2,160萬股作價3.3億轉讓給這8家機構。

其中,蘇州眾二為博眾精工的員工持股平臺,實控人呂紹林、程彩霞夫婦持有蘇州眾二71%的股份。換句話說,這次引入外部投資者套現的3.3億中,有2.34億都進了呂氏夫婦的腰包。

原來主動撤回IPO這一出,是為實控人上市前減持開通綠色通道,怪不得提交注冊后也甘愿撤回。

早在2017年,博眾精工還曾現金分紅3個億,其中大部分也進了實控人夫婦的口袋,多少有些突擊分紅的意味。

截至2022年3月底,呂程二人通過蘇州眾一、蘇州眾二、蘇州眾六等員工持股平臺,間接持有博眾精工81.39%的股權,是妥妥的家族企業。

頗為尷尬的是,博眾精工首次申報時,還曾被舉報少確認收入及偷漏稅。

2012年-2014年期間,博眾精工少確認了1.14億營收,金額不算小,同時繳納了3,440萬元的稅款及滯納金,這說明公司的內控確實存在瑕疵。因為財務數據的前后不一致,博眾精工連2020年的高新技術企業都沒申請下來。

說完了故事,咱們來看看博眾精工是做什么的吧。

抱緊蘋果一個大腿,營收突增但凈利潤持續下滑,現金流惡化

?1? 自動化設備生產商,七成營收來自蘋果

博眾精工成立于2006年,起家于生產治具、半自動設備,隨著技術水平的提升,2013年以后,公司擁有了全自動生產線、柔性生產線。

生產并銷售各類自動化設備,逐漸成為了博眾精工的主業。

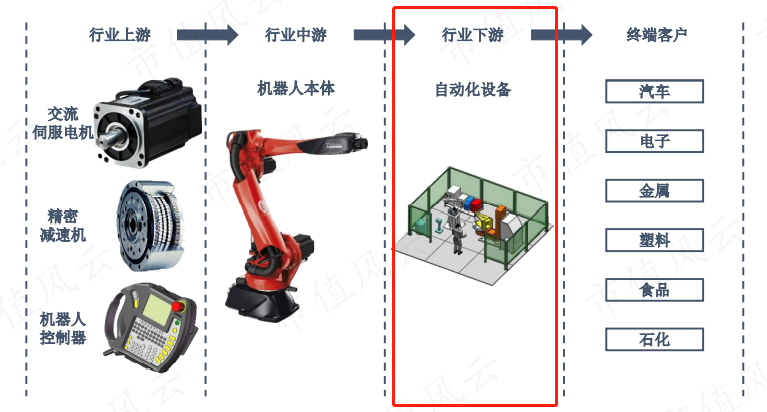

博眾精工的自動化設備業務,位于智能裝備制造業的下游,即公司根據下游客戶需求,向上游、中游采購核心零部件以及機械手臂等,自主生產自動化設備,向汽車、電子、金屬、石化等領域的終端客戶實現銷售。

2021年,博眾精工八成以上營收,均來自于消費電子領域。

說起博眾精工的發展歷程,便不得不提到他的大客戶——蘋果公司。

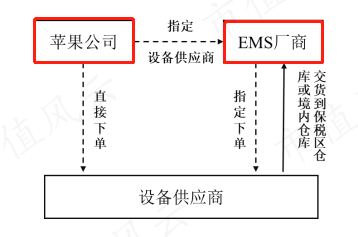

2010年,博眾精工開始和蘋果合作,蘋果通過直接下單、或指定EMS廠商(Electronic Manufacturing Services,即代工廠)下單的方式,向博眾精工采購自動化生產設備。

博眾精工再將設備發貨至EMS廠商的保稅區工廠或境內工廠,EMS廠商以此進行零組件生產、整機組裝、量測和測試等。

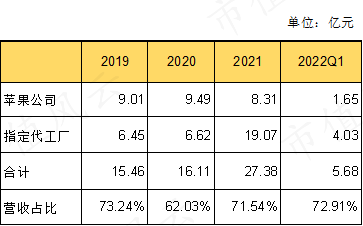

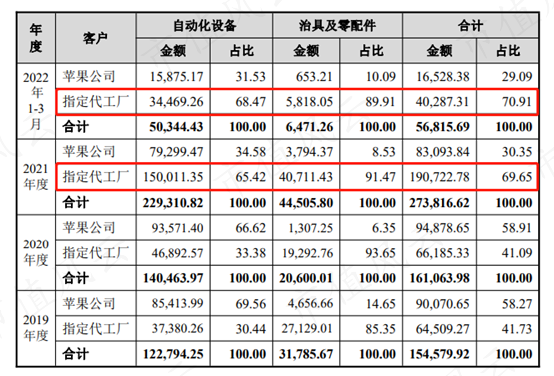

總體來看,蘋果及其指定代工廠每年貢獻了博眾精工七成以上的營收。可以說,抱緊了蘋果這條大腿,才有博眾精工如今的規模和上市的機會。

?2? 靠代工廠帶來營收增長,凈利潤卻逐年下滑

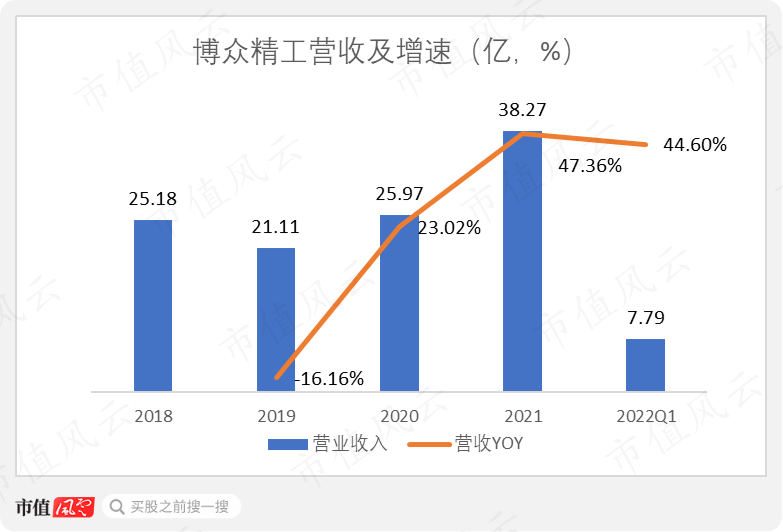

2021年,博眾精工實現營收38.27億,同比增長47.36%,似乎打破了此前營收增長停滯的局面。2021年一季度,博眾精工營收為7.79億,同比增上升44.6%,繼續保持增長。

但實際上,2021年及2022年一季度,博眾精工營收增長的主因只有一個——來自代工廠的訂單陡然增加。

博眾精工對指定代工廠的營收由2020年的6.62億,增加到2021年的19.07億,是之前的三倍。2022年一季度也是如此。

按博眾精工自己解釋,對代工廠的營收激增,主要是因為采取了“橫向拓展+縱向延伸”的發展策略。但事實上還是圍著蘋果這一個大客戶轉。

橫向拓展即拓寬自動化設備在消費電子終端產品的應用范圍,實現了手機、平板電腦、TWS藍牙耳機、智能手表、筆記本電腦、智能音箱等系列終端產品的全覆蓋。

縱向延伸即繼續向消費電子產業鏈上游延深,在攝像頭模組、外殼、電池等高精度模組的組裝與檢測領域取得突破。

同時,2021年,博眾精工在新能源領域實現營收3.61億,同比增長29.32%,占總營收的9.45%,也為營收增長出了一份力。

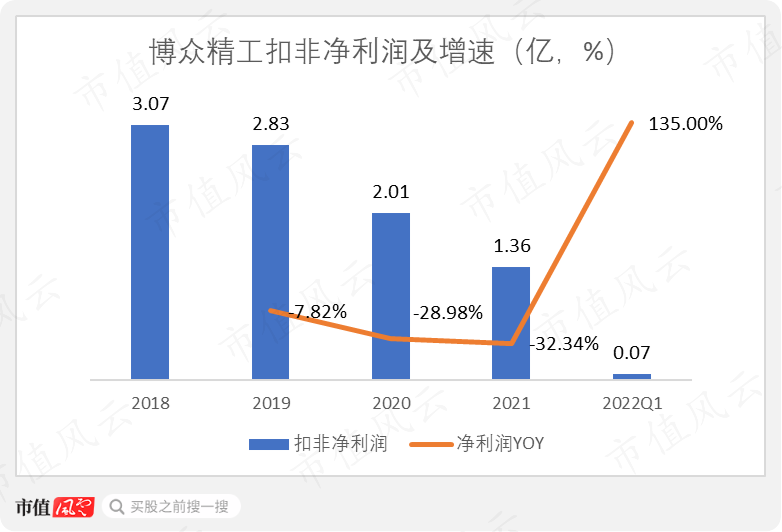

然而,博眾精工的扣非凈利潤卻在逐年下滑。2021年,公司實現扣非凈利潤1.36億,僅為2019年的一半。

博眾精工對此解釋為:公司以定制化產品為主,“橫向拓展+縱向延伸”發展策略開拓新業務首臺/套的前期設計成本和后期安裝調試成本較高,加之部分原材料漲價,拉低了整體的盈利能力。

2021年,博眾精工的毛利率也因此下滑了近10個百分點至33.6%,凈利率僅為5.1%。

綜上,2021年博眾精工將產品向“縱向+橫向”延伸,似乎使公司擺脫了營收的增長瓶頸,但是也明顯拉低了整體毛利率,使得盈利能力反而變差了。

?3? 借錢擴產,現金流承壓

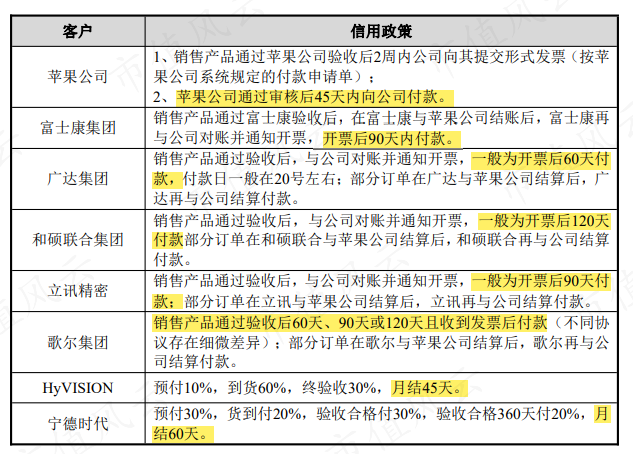

代工廠營收激增的副作用,除了拉低了博眾精工的毛利率,回款周期也被拉長。

由于代工廠通常在蘋果向其結賬付款后,再和博眾精工結算,2020年末以來,博眾精工對代工廠的直接收入增加,整體拉長了博眾精工的回款周期。

當回款慢再遇上擴產,博眾精工的現金流就出現問題了。

隨著博眾精工銷售訂單和生產規模的擴大,原材料采購、員工薪酬等支出也隨之擴大,然而回款的周期卻在拉長,采購付款與銷售回款的時間出現錯配。

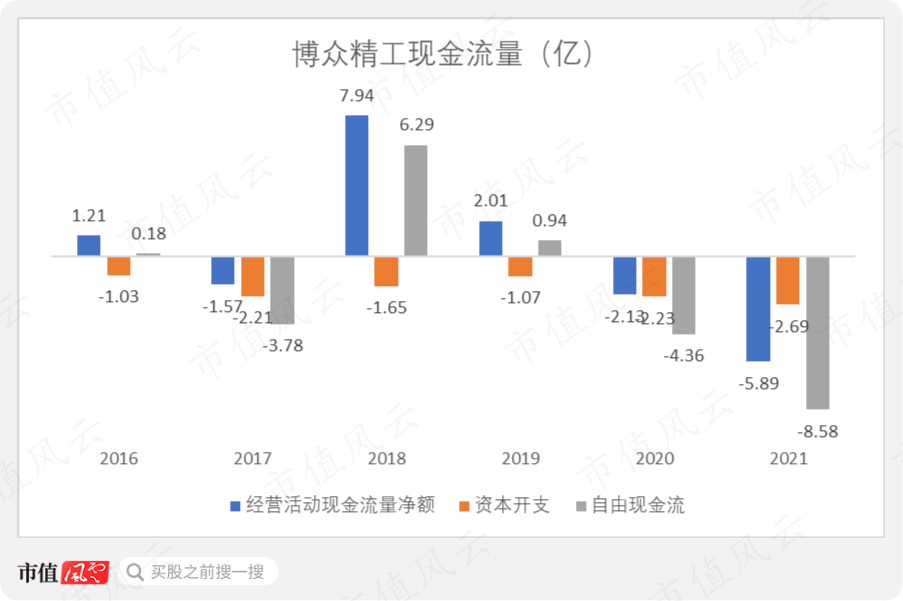

2020年以來,博眾精工連續兩年經營活動現金流量凈額為負,2021年,該金額擴大至-5.89億。同時,博眾精工的自由現金流為-8.58億,現金流周轉壓力已迫在眉睫。

自身的造血能力不足,博眾精工只能轉而向銀行借款,來滿足擴產的需要。

博眾精工的長期借款由2019年的2,300萬,激增至2021年近2億規模。

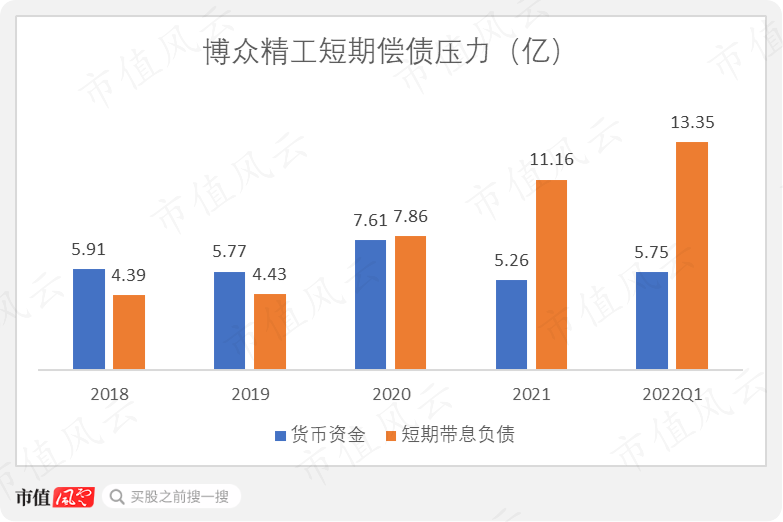

同時,其短期償債壓力也逐漸顯現。2021年以來,公司的短期帶息負債已經明顯超過貨幣資金,截至2022年3月底,短期帶息負債達13.35億,賬面貨幣資金僅有5.75億。

這么看來,雖然蘋果代工廠使得博眾精工的營收激增,但副作用其實更明顯。

寧王給的底氣?17億募資新能源占C位,5億卡線補流

?1? 擬募資17億,拿到寧德時代訂單,7億發展新能源業務

上市公司資金不足?老鐵們別慌,沒什么是一次募資解決不了的,如果有,那就再募一次。

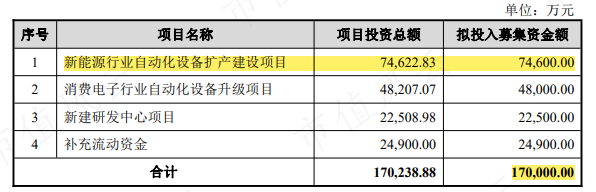

2022年1月,博眾精工發布了17億的定增預案。募資金額最大的項目是“新能源行業自動化設備擴產建設項目”,擬募資7.46億,其次才是博眾精工一直以來的主戰場消費電子行業。

而新能源業務能夠占據C位,也可能與拿到了寧德時代的訂單有關。

2021年6月,博眾精工成為了寧德時代的供應商,并拿到了量產訂單,注液機、包膜機、電芯配對機等產品已經開始批量生產。不過,博眾精工并未具體披露2021年寧德時代貢獻的營收金額。

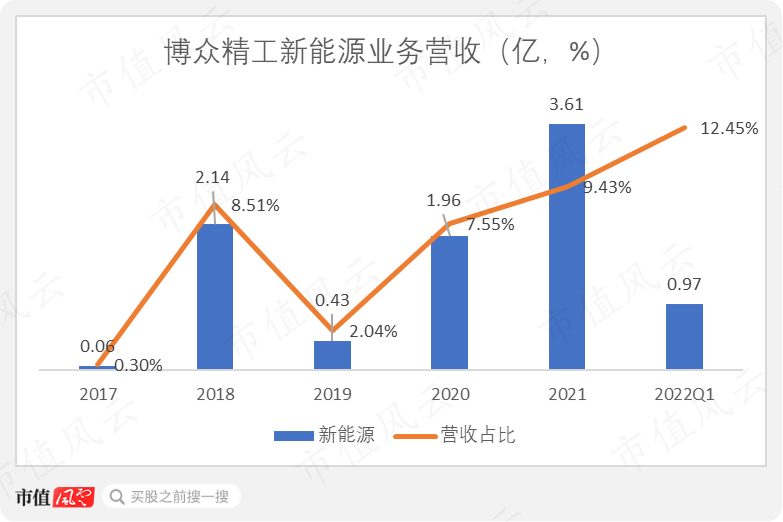

然而,整體來看,近年來博眾精工的新能源業務規模不大,且波動較大。

2017年,博眾精工開始與蔚來汽車合作,向其銷售自動化換電站設備,2018年,博眾精工對蔚來的營收迅速上升至2.1億。

不過,雙方的合作并沒有保持下去,2019年,蔚來貢獻的營收下降至3,600萬元。對此,博眾精工也未解釋具體原因。

2021年,博眾精工新能源業務營收上升至3.61億,占總營收的9.43%。

截至2022年3月底,博眾精工新能源鋰電池自動化設備及配件在手訂單為6.18億元,新能源充換電站設備在手訂單為4,163萬元。

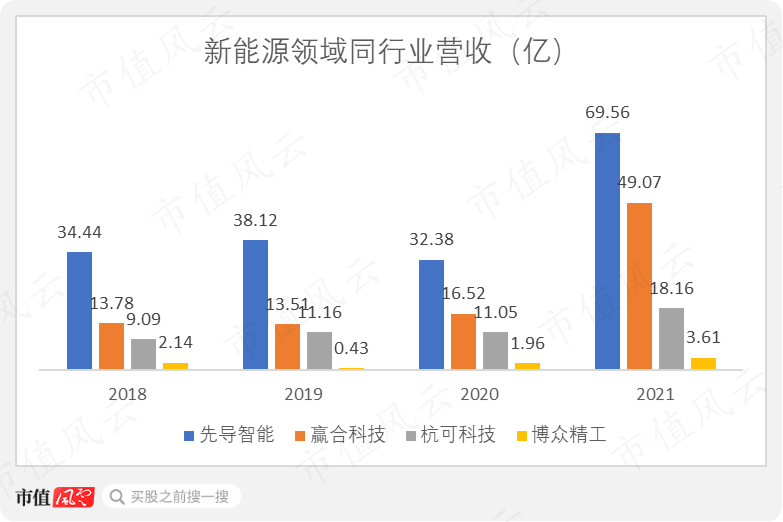

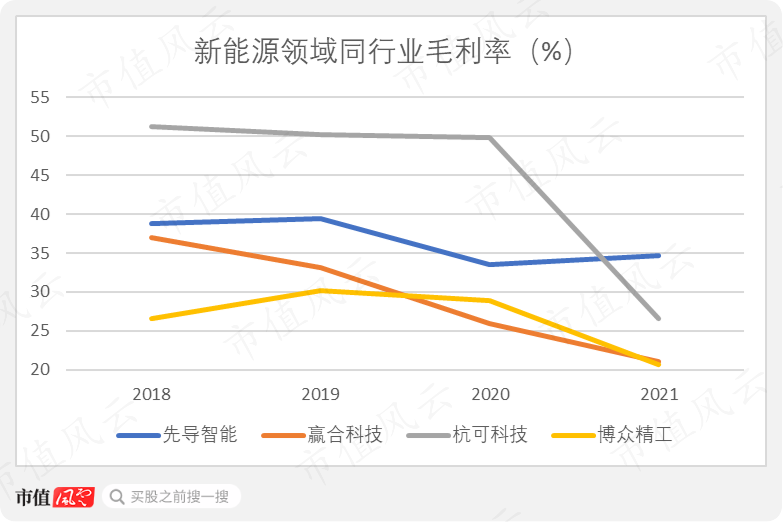

由于剛起步,博眾精工新能源業務的營收規模十分弱小,連同行業競爭者營收的零頭都不到。

同時,博眾精工新能源業務的毛利率,在同行業中也處于墊底的位置。2021年,新能源業務的毛利率為20.56%,同比下滑了8個百分點。

對此,博眾精工自己也承認,作為該領域的新手,規模遠遜于同行,面對激烈的競爭,毛利率波動較大。

?2? 5億卡線補充流動資金,預期單位產值明顯下降

面對較大的償債壓力,博眾精工同步卡線募資補流。

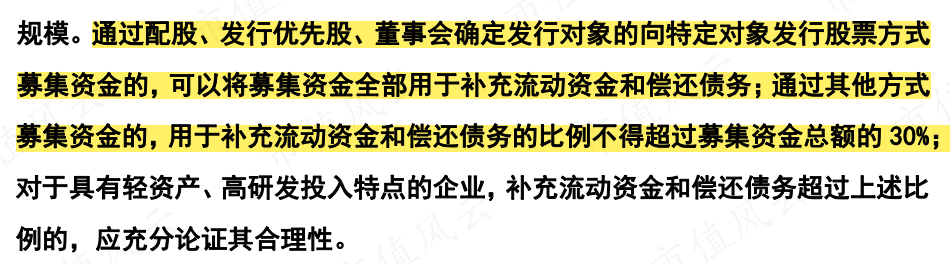

根據規定,通過配股、發行優先股、確定發行對象定增募資的,可以將全部募集資金都用來補充流動資金,除此之外的募資方式,用于補流和償還債務的比例不得超過募資總額的30%。

而博眾精工擬將2.49億用于補流,另有2.56億作為預備費、鋪底流動資金及研發人員薪酬支出,視同補充流動資金。

這么算來,博眾精工此次募資17億,有5.05億都用來補流,占總募資額的29.7%。雖然沒有超過30%的規定,但也是卡著線來募資補流啦。

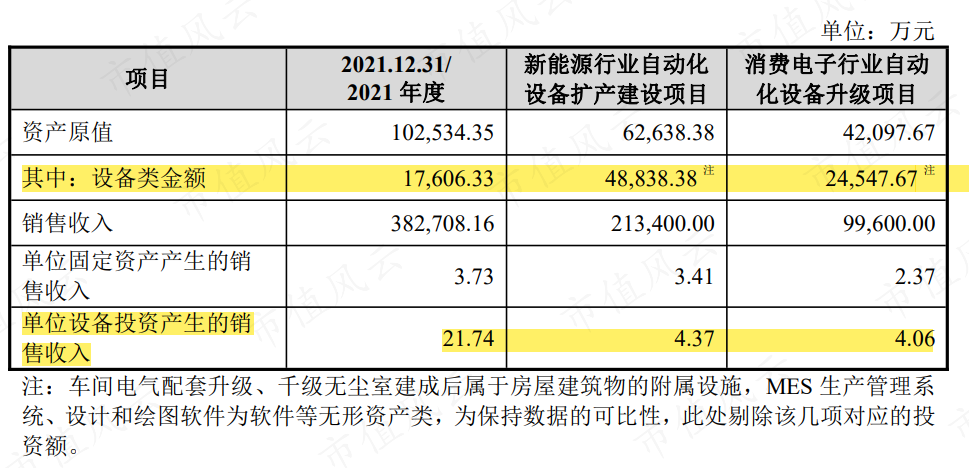

更有意思的是,博眾精工此次募資擬購置設備的金額不僅遠高于現有資產規模,且預期單位產值遠低于現有單位產值。

2021年博眾精工現有設備的單位投資產值達21.74萬,然而,擬募資建設的新能源和消費電子項目,其單位投資產值僅有4萬元左右。這也呼應了上文毛利率的持續下滑。

對此,上交所也在第二輪問詢中,要求公司說明此次募投項目單位投資產值較低的原因,目前博眾精工尚未回復。

綜上,2021年博眾精工營收雖然激增并打破增長瓶頸,然而代價卻是毛利率持續下降、現金流持續惡化和償債壓力倍增。

如今,公司又擬募資17億來繼續按照該模式發展,并開拓遠落后于同行業的新能源業務,真有這個必要么?

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)