一碗面要80元,出租車漫天要價,安檢排隊太長差點誤機…你在機場是否遇到過這樣的問題?“首屆金跑道獎·國內機場口碑評選”正在進行!【點擊投票】為機場打分,你說了算!

CRS來襲知名避稅天堂淪陷 富人海外賬戶即將“裸奔”?

中國9月首次交換CRS信息;加拿大、澳大利亞、新西蘭、新加坡等均已參加CRS;記者調查發現,投資入籍成規避CRS手段

CRS參與國家包括加拿大、澳大利亞、新西蘭、新加坡、瑞士等富人理想遷移地。來源:國家稅務總局

CRS參與國家包括加拿大、澳大利亞、新西蘭、新加坡、瑞士等富人理想遷移地。來源:國家稅務總局伴隨著多個知名避稅天堂淪陷,高凈值人群海外隱形財富或將被揭開蓋子。

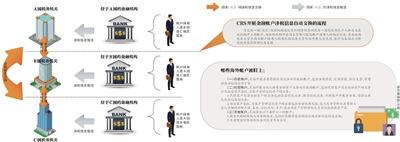

今年9月起,按照金融賬戶涉稅信息自動交換標準(Common Reporting Standard,CRS),中國國家稅務總局將同多個國家(地區)稅務主管部門首次交換金融賬戶涉稅信息。與此同時,上月底剛剛獲得通過的新個稅法首次引入了反避稅條款。這意味著,中國納稅居民在海外的金融資產配置情況將會被我國稅務部門掌握,逃稅、避稅的行為將浮出水面,并且還面臨著高額的個人所得稅補繳。

財富研究機構New World Wealth稱,中國也是富豪“流失”嚴重的國度,伴隨著英屬維爾京群島、開曼群島、列支敦士登、百慕大、加拿大、澳大利亞、新西蘭、新加坡、瑞士等加入CRS,富人海外賬戶或即將“裸奔”。不過記者調查發現,依然有人在利用CRS的程序漏洞來進行逃避稅,比如投資入籍。

投資入籍成規避CRS手段

今年9月起,按照金融賬戶涉稅信息自動交換標準(Common Reporting Standard,CRS),中國國家稅務總局將同多個國家(地區)稅務主管部門首次交換金融賬戶涉稅信息。與此同時,上月底剛剛獲得通過的新個稅法首次引入了反避稅條款。

CRS在全球范圍內開始實施之后,是否仍有升級版避稅手段?新京報記者調查發現,依然有人依靠CRS的程序漏洞來進行逃避稅。

在百度上搜索CRS,頁面充斥各種辦理移民護照的中介廣告。記者向一家名為“喬治中國”的中介公司咨詢,一名自稱移民律師的人向記者表示,現在可以通過在沒有參加CRS的國家辦理護照來達到資產避稅目的。他向記者推薦了危地馬拉,該國目前沒有承諾實施CRS,并且對境外資產有稅收優惠:該國法律規定,如果不參加公民選舉,海外資產收入可以不征稅。

當記者提出是否申報CRS信息不是根據國籍而是根據是否為中國納稅居民時,該“律師”聲稱,在實際審核過程中,金融機構判定稅收居留地基本還是依據護照。“銀行怎么可能知道你是住在中國呢?基本上還是看護照,你的護照是危地馬拉,提供的地址也是危地馬拉,銀行也不可能去核實你的居住地,他也沒有權利去核實,他只能靠護照。”

辦理危地馬拉護照的一個簡單途徑是投資入籍計劃,該國政策規定,捐款5萬美元給危地馬拉政府,即可快速入籍。上述“律師”表示,這與其他國家的投資買房入籍計劃是類似的,并且成本還比較低。

依靠這類投資入籍計劃來吸引境外投資,是很多國家都有的做法,這也可能成為規避CRS的手段。OECD于今年2月份發布了一份報告,提出了幾種濫用投資居留權計劃以規避CRS的方式。越來越多的國家提供“投資居留”(RBI,residence by investment)或“投資公民”(CBI,citizenship by investment)計劃,這些計劃允許外國個人獲得公民身份或臨時/永久居留權,以換取當地投資或支付費用的增長。例如,西班牙和葡萄牙均提供買房移民政策,只需在該國購買50萬歐元的房產即可入籍。

OECD提出,這些計劃的濫用,可能為洗錢者和逃稅者提供后門。這些計劃授予了某一國的公民身份或司法居留權,通常不提供稅務居留權,而CRS的申報是基于稅務居留權。稅務審裁處要求納稅人為稅務目的自行證明其所有居留地。這就形成了規避CRS的漏洞。

可能的方式之一是:賬戶持有人虛假自我認證稅務居留地,并提供稅務居留地證明作為支持。例如,F國納稅居民X,根據RBI計劃申請M國的護照,獲取該身份要求X在M國購買至少50萬歐元的房產,或以每年至少4萬歐元的價格租用房產。

獲得M國的居民身份后,X在B國的B銀行開立新賬戶,并自我證明為M國的稅務居民,并未對其在F國的稅務居留地進行自我證明。此外,X提供的文件沒有顯示其與F國有任何聯系。由此,B銀行將確認X為M國居民,并將收入和賬戶的其他信息報告給B國稅務機關,B國稅務機關與M國交換CRS信息。按照M國政策,X無需對不是來自或匯往M國的任何收入繳稅。

前述中介公司“律師”對記者描述的途徑即是如此:中國納稅居民X,按照投資入籍計劃申請危地馬拉的護照,此后再在中國香港銀行開戶,這樣只會被認定為危地馬拉居民,并且由于危地馬拉沒有加入CRS,涉稅信息將不會被交換。

OECD表示,CBI(投資公民)/RBI(投資居留)計劃可能被利用來破壞CRS的盡職調查程序,這可能導致報告不準確或信息不完整。這些計劃可能導致高風險,尤其是在該計劃不要求在本國的實際存在,或對本國內的實際存在不進行檢查的情況下。OECD已經開始針對這些行為采取措施,包括編制高風險計劃清單、發布咨詢文件,尋求對要求披露CRS規避安排和離岸結構的強制性披露規則模型的意見。

安杰律師事務所合伙人趙苗對新京報記者表示,這種做法不可取。現在已經參加CRS的有102個國家和地區,沒有加入的多為發展中國家,例如一些非洲、東南亞的國家。但這些國家本身經濟不發達,或者政治結構不穩定,將資產配置到這些國家是沒有價值的。另外,有些沒有參加CRS的國家稅負并不低,如果為了規避CRS將資產結構放在那里,還需要考慮是否會變成當地的稅務居民。

趙苗表示,CRS是一個全球大趨勢,現在沒有加入的國家并不能保證之后不會加入。所以現在人們在稅務規劃方面的重心應該不再是以前的通過種種不合法手段少交稅或者不交稅,“要從稅務合規的這個基礎上去考慮,而不再是簡單粗暴地、單純利用信息不透明而不交稅”。

在這場打擊跨境避逃稅的“貓鼠”戰役中,稅務管理機構能否最終取勝仍存疑問。不過不容否認的是,眾多避稅天堂正在淪陷。

哪些避稅天堂淪陷?

2018年2月發布的《Global Wealth Migration Review》全球財富方向報告顯示,中國企業富豪的財富增長使得亞洲超級億萬富豪的人數增長了四分之一,達到637人,每隔一天就有一位新億萬富翁誕生,人數首次超過美國,成為世界上最多的億萬富翁的地區。

與此同時,報告顯示,2017年約有95000名百萬富翁遷移,而2016年為82000人,2015年為64000人。最受各國富豪歡迎的移民國家為澳大利亞、美國、加拿大、阿聯酋、以色列、瑞士、新西蘭、新加坡。新加坡被認為是世界上商業最友好的國家之一,稅率特別低。財富研究機構New World Wealth稱,中國富豪“流失”嚴重。

如今包括中國在內的富人們通過持有一本其他國家的護照來規避稅收的路徑被堵上。記者發現,富人遷移理想地中的加拿大、澳大利亞、新西蘭、新加坡、瑞士、以色列、阿拉伯聯合酋長國等已出現在2018年首次交換信息的國家(地區)名單中。中國香港、中國澳門也在名單之中。

其實,伴隨著50個國家及地區去年首批信息交換,包括英屬維爾京群島、開曼群島、列支敦士登、百慕大等曾經為人熟知的“避稅天堂”去年已經淪陷。根據經濟合作與發展組織(OECD)報告,隨著持有海外金融資產的納稅人信息為其所在國稅務當局掌握,近850億歐元的額外稅收收入被“挖”了出來。

2014年9月,我國在G20財政部長和央行行長會議上承諾將實施CRS,首次對外交換信息的時間為2018年9月。次年12月,經國務院批準,國家稅務總局簽署了《金融賬戶涉稅信息自動交換多邊主管當局間協議》,標志著我國正式加入CRS“俱樂部”。

根據OECD官網數據,目前加入CRS的國家(或地區)總數為102個,有評價稱,這“基本涵蓋了大部分國家和地區”。而伴隨著越來越多國家的加入,富人海外配置金融資產以避稅的路子越來越窄。

海外金融賬戶將“裸奔”,去香港買保險降溫

海外避稅的高凈值人群的哪些資產已被CRS盯上?

CRS的概念最初來自于美國的《海外賬戶稅收合規法案》(FATCA,又稱“肥貓法案”),FATCA要求外國金融機構向美國國內收入局報告美國稅收居民賬戶的信息,目的在于查明美國納稅人的離岸財產信息。CRS可視作全球版的FATCA,即全球范圍內國與國之間的稅收信息交換,便于各國查明該國納稅人的個人金融資產信息。

CRS的影響人群首先是持有境外金融賬戶的中國稅收居民。這些賬戶包括存款賬戶、托管賬戶(包括證券、期貨以及理財產品、基金、信托計劃、專戶/集合類資產管理計劃)、其他賬戶(包括具有現金價值的保險合同或者年金合同,投資機構的股權或者債權權益)。尤其是高凈值人群,其在境外持有的上述金融資產信息將被提供給國內稅收監管部門,CRS揭開了他們的境外財富“保護罩”。

從這個意義看,那些跑到中國香港或者其他地方買保險避稅的人,可能算盤要落空了。其實降溫去年已開始。據香港保險業監管局數據, 2017年內地訪客新造保單保費較2016年下跌30.1%,而市場分析,CRS為數據“降溫”的主因之一。

工銀國際報告指出,由于CRS簽署國之間所交換的信息僅包含金融資產,所以推斷在CRS實施之后,更多的高凈值人士將會提高其在非金融資產方面的配置(包括房地產、珠寶首飾、字畫古董及飛機游艇等)。從另一角度來說,CRS的實施將利好境內金融機構。由于CRS也將適用于對于海外保單及家族信托信息的披露,這將大大降低國內客戶對于購買境外保單的熱潮,因此CRS的實施一定程度上對于中國境內的保險業、財富管理業等有推動影響。

境外殼公司避稅或已行不通

CRS的影響人群還包括通過境外殼公司投資的中國稅收居民。一位曾經在外資銀行工作過的員工回憶,此前其工作之一就是協助國內企業注冊離岸公司賬戶,而避稅被認為是這些離岸公司的主要作用之一。

在CRS的規定下,這類企業很有可能會被認定為“消極非金融機構”——大部分收入是股息、利息、租金、特許權使用費等消極經營活動收入的非金融機構,例如設立在某避稅地、僅持有子公司股權的中間控股公司。對于這類機構,金融機構需要識別出這些機構及其背后的實際控制人,若控制人是非居民,金融機構需要收集并報送控制人相關信息。

信息交換完成后,各國稅務部門將依據本國的法律規定進行監管。即將于明年1月1日開始實施的新個稅法增加了相應的反避稅條款:居民個人控制的,或者居民個人和居民企業共同控制的設立在實際稅負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬于居民個人的利潤不作分配或者減少分配,稅務機關有權按照合理方法進行納稅調整,需要補征稅款的,應當補征稅款,并依法加收利息。

這意味著,此前在海外有財產沒有申報的中國富人,不僅要補繳高額的個人所得稅,擁有的境外公司還可能面臨最高達25%的企業所得稅。

新京報記者 顧志娟 宓迪

責任編輯:陳永樂

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)