股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

“我們把錢存在銀行,不認識什么新財富”!誰對河南村鎮(zhèn)銀行儲戶損失負責(zé)?

北京商報

從今年4月中旬至今,河南多家村鎮(zhèn)銀行“提現(xiàn)難”已經(jīng)發(fā)酵兩個月之久,“提現(xiàn)難”的原因也開始逐漸清晰起來——相關(guān)部門作出最新回應(yīng),“部分銀行線上交易系統(tǒng)被河南新財富集團操控和利用”。

但北京商報記者發(fā)現(xiàn),大部分儲戶存款時對于河南新財富集團的存在并不知情。他們通過線上線下不同方式購入存款產(chǎn)品,在社交平臺上,許多儲戶表示“我們是把錢存在銀行的,不認識什么新財富,也不關(guān)心誰是股東,只想拿回存款”。

存款“失蹤”背后,儲戶的錢是如何流入河南新財富集團的?若涉事銀行無力賠付,下一步該如何解決?眾多謎團依舊待解。

線上異地買入 儲戶合法存款誰來負責(zé)

在攬儲能力方面,村鎮(zhèn)銀行往往與全國大中型銀行存在著不同量級的差異,但互聯(lián)網(wǎng)存款橫空出世后,這一差距也被極大地收縮,不少儲戶也正是通過這一方式購買了柘城黃淮村鎮(zhèn)銀行、上蔡惠民村鎮(zhèn)銀行、禹州新民生村鎮(zhèn)銀行、開封新東方村鎮(zhèn)銀行這4家村鎮(zhèn)銀行的產(chǎn)品。

北京商報記者在調(diào)查過程中注意到,多名儲戶的經(jīng)歷類似,均是通過第三方渠道購入存款產(chǎn)品,且多為三年期或五年期,年利率在4.8%左右,支持提前支取,支取后當(dāng)年利息變?yōu)榛钇凇?/p>

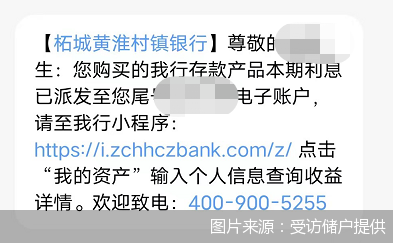

不過,在2021年1月15日,銀保監(jiān)會、央行下發(fā)《關(guān)于規(guī)范商業(yè)銀行通過互聯(lián)網(wǎng)開展個人存款業(yè)務(wù)有關(guān)事項的通知》(以下簡稱《通知》),規(guī)定“商業(yè)銀行不得通過非自營網(wǎng)絡(luò)平臺開展定期存款和定活兩便存款業(yè)務(wù)。這也就意味著,此前銀行廣泛依靠互聯(lián)網(wǎng)平臺進行“拉存款”的方式被正式叫停。受訪儲戶告知,在第三方平臺無法購買存款產(chǎn)品之后,有村鎮(zhèn)銀行在派發(fā)利息的過程中通過短信告知儲戶,可在銀行的微信小程序上繼續(xù)購買存款,部分儲戶又選擇此類方式繼續(xù)進行買入操作。

而在今年4月,集中爆發(fā)了相關(guān)銀行存款無法提現(xiàn)的情況。針對個別村鎮(zhèn)銀行線上服務(wù)渠道關(guān)閉問題,河南銀保監(jiān)局、河南省地方金融監(jiān)管局有關(guān)負責(zé)人6月18日表示,禹州新民生等村鎮(zhèn)銀行線上交易系統(tǒng)被河南新財富集團操控和利用的犯罪事實已初步查明,相關(guān)資金情況正在排查。

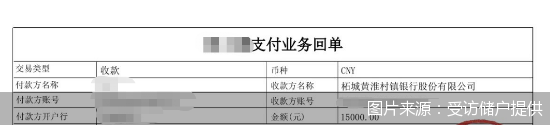

而根據(jù)多位儲戶向北京商報記者提供的支付業(yè)務(wù)回單,其存入資金的收款方名稱均為涉事村鎮(zhèn)銀行。

所以,儲戶的損失到底應(yīng)由誰承擔(dān)?北京尋真律師事務(wù)所律師王德悅分析稱,非客戶原因造成的損失應(yīng)當(dāng)由金融機構(gòu)承擔(dān)相應(yīng)的責(zé)任,涉事銀行線上交易系統(tǒng)被河南新財富集團操控和利用后,儲戶存款被非法轉(zhuǎn)出,儲戶存款無法取現(xiàn),涉事銀行也無力賠付。涉事銀行均投保了存款保險,因此,如儲戶在涉事銀行存款低于50萬元,且涉事銀行出現(xiàn)“被接管”或“破產(chǎn)”的情形,則可請求存款保險基金管理機構(gòu)全額進行償付;如儲戶在涉事銀行存款超過50萬元,則超出部分將根據(jù)銀行破產(chǎn)清算的結(jié)果按比例受償。

線下掮客貼息違規(guī)拉存款 會影響儲戶追回嗎

在河南村鎮(zhèn)銀行存款案件背后,除了線上渠道購入產(chǎn)品這一方式之外,還有一類為線下通過“陽光貼息”購入,貼息在行業(yè)中并不是一個秘密,主要就是由掮客“出頭”替銀行攬客拉人,幫銀行彌補存款缺口。

“此次案件的背后是多級分銷的貼息存款問題。”一位知情人士透露稱,“一筆貼息可能由幾個掮客來做,層數(shù)不同拿到的利潤不同,基本上都是50天結(jié)算一次,利率在4.5%-10%左右。”

貼息存款的流程一般為,有大額閑置資金的儲戶需要先去村鎮(zhèn)銀行網(wǎng)點開立Ⅰ類賬戶,或者通過微信小程序開立Ⅱ類賬戶,確保大額資金的轉(zhuǎn)入轉(zhuǎn)出操作。假如存入100萬元,存入時間為50天,那么掮客會先向儲戶轉(zhuǎn)入約定好的50天利息,等待存款產(chǎn)品到期后再將錢全部取出。

通過掮客吸收公眾資金這一點也被監(jiān)管證實。5月20日,銀保監(jiān)會有關(guān)部門負責(zé)人在新聞通氣會上表示,這幾家村鎮(zhèn)銀行的大股東河南新財富集團利用第三方平臺或通過資金掮客吸收公眾資金,涉嫌違法犯罪,目前公安機關(guān)正在偵查。

此類貼息存款業(yè)務(wù)存在哪些法律風(fēng)險?儲戶的權(quán)益應(yīng)如何受到保障?在王德悅看來,銀保監(jiān)會、央行于2018年6月8日發(fā)布的《關(guān)于完善商業(yè)銀行存款偏離度管理有關(guān)事項的通知》規(guī)定,銀行不得通過返還現(xiàn)金或有價證券、贈送實物等不正當(dāng)手段吸收存款。因此,銀行支付貼息攬儲是央行及銀行業(yè)監(jiān)管機構(gòu)明令禁止的違規(guī)行為。涉事銀行在攬儲過程中存在違規(guī)行為,但相應(yīng)違規(guī)行為不影響儲戶與涉事銀行之間儲蓄存款合同的有效性,具體司法實踐中也可能對于收取額外貼息的儲戶所收受的貼息進行扣減或追回。

“還有一類補貼方式為7天通知存款貼息。”一位儲戶介紹稱,“大多數(shù)銀行的7天通知存款利率為1.1%,這些村鎮(zhèn)銀行貼息后的存款利率為1.85%,比其他銀行推出的存款產(chǎn)品高很多。”

“當(dāng)銀行貼息攬儲明顯高于市場平均利率時,儲戶應(yīng)當(dāng)提高警惕,理性區(qū)分是存款還是理財。個人投資者在選擇金融產(chǎn)品時,應(yīng)充分了解其中存在的風(fēng)險,綜合考量自身風(fēng)險承受能力、產(chǎn)品合規(guī)性、金融機構(gòu)規(guī)模及信用等多種因素,選擇符合自身需求的金融產(chǎn)品。”王德悅說道。

記者丨北京商報金融調(diào)查小組

圖片來源丨視覺中國、壹圖網(wǎng)、受訪儲戶供圖

責(zé)任編輯:梁斌 SF055

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)