一碗面要80元,出租車漫天要價(jià),安檢排隊(duì)太長(zhǎng)差點(diǎn)誤機(jī)…你在機(jī)場(chǎng)是否遇到過(guò)這樣的問(wèn)題?“首屆金跑道獎(jiǎng)·國(guó)內(nèi)機(jī)場(chǎng)口碑評(píng)選”正在進(jìn)行!【點(diǎn)擊投票】為機(jī)場(chǎng)打分,你說(shuō)了算!

來(lái)源:陸家嘴雜志

普華永道近日發(fā)布的報(bào)告顯示,2018 年上半年私募及創(chuàng)投(PE/VC)在科技、媒體及通信(TMT)行業(yè)的投資整體呈現(xiàn)數(shù)量較少、金額環(huán)比持平的基調(diào)。除去特例影響之外,TMT 行業(yè)投資總額占私募及創(chuàng)投全行業(yè)投總額比例仍維持在 50%的高位,龍頭地位尚無(wú)可撼動(dòng)。

報(bào)告顯示,2018 年上半年,TMT 行業(yè)私募及創(chuàng)投投資達(dá)到 2,096 筆,環(huán)比減少 17%;上半年披露投資金額的 1,400 筆投資涉及總額 362.55 億美元。大額融資方面,2018 年上半年過(guò)億投資數(shù)量達(dá)到 56 筆,環(huán)比基本持平,投資總額略有增長(zhǎng),單筆過(guò)億的平均投資金額超過(guò)了 4 億美元。

普華永道中國(guó) TMT 行業(yè)主管合伙人高建斌分析道:“2018 年上半年中國(guó)私募創(chuàng)投 TMT 行業(yè)在國(guó)家‘雙創(chuàng)’戰(zhàn)略持續(xù)擴(kuò)大范圍的引導(dǎo)下,配合各項(xiàng)產(chǎn)業(yè)政策深化布局,光電、集成電路與 IC 設(shè)計(jì)、數(shù)字內(nèi)容和二次元經(jīng)濟(jì)領(lǐng)域都有資本涉足。具高成長(zhǎng)性且退出前景看好的優(yōu)質(zhì)項(xiàng)目依舊獨(dú)領(lǐng)風(fēng)騷。另一方面,私募創(chuàng)投經(jīng)過(guò) 2017 一整年的喧囂歡騰后,迎來(lái)金融市場(chǎng)加強(qiáng)監(jiān)管的拐點(diǎn)之年。在資金端收緊、證券市場(chǎng)持續(xù)走低的市場(chǎng)背景之下,可以看到投資人出手愈發(fā)謹(jǐn)慎。”

2018 年上半年 TMT 四大子行業(yè)受到總體環(huán)境影響,投資數(shù)量皆有下滑。其中,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)、科技行業(yè)依然是比較活躍的子行業(yè),上半年分別有 966 筆和872 筆投資,投 資金額均有上漲。娛樂(lè)傳媒行業(yè)的熱度自 2017 上半年達(dá)到高位后持續(xù)下降,2018 年上半年投資數(shù)量 238 筆。通信行業(yè)只有 20 筆投資,是上半年唯一沒(méi)有單筆過(guò)億投資的子行業(yè)。

從投資階段分布來(lái)看,2018 年上半年對(duì)初創(chuàng)期公司的投資數(shù)量占 TMT 行業(yè)投資總量比例最高,為 54%,擴(kuò)張期公司得到最多資金關(guān)注,投資總額占 TMT 行業(yè)投資總額為 42%。此外,上半年首輪投資數(shù)量占 TMT 行業(yè)總量比例與 2017 年下半年基本持平,首輪投資占總投資金額的比例仍維持在低點(diǎn);其中,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)仍是 TMT 行業(yè)投資熱區(qū),獲得 47%的首輪資金押注,但投資總額環(huán)比下降 56%。

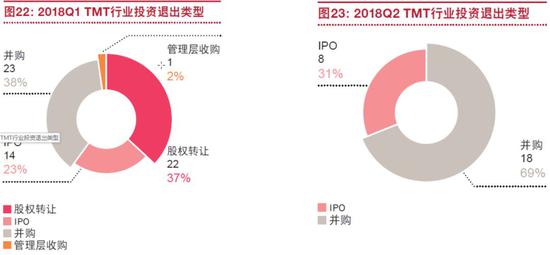

值得關(guān)注的是,繼 2017 年私募創(chuàng)投退出高潮過(guò)后,2018 上半年退出數(shù)量明顯回落。并購(gòu)再次成為主要退出方式,占全部退出數(shù)量的 47%,股權(quán)轉(zhuǎn)讓與 IPO 次之,各占 26%。然而自去年年底開(kāi)始 IPO 過(guò)會(huì)率一直在低位徘徊,在此背景下,未達(dá)門檻企業(yè)紛紛撤回材料或選擇海外上市。同時(shí),香港聯(lián)交所發(fā)布新政成功吸引一部分獨(dú)角獸赴港上市,使得港股成為 IPO 上市熱點(diǎn)。

以下內(nèi)容來(lái)自普華永道研究報(bào)告:

-

2018年上半年中國(guó)私募創(chuàng)投TMT行業(yè)在國(guó)家“雙創(chuàng)”戰(zhàn)略持續(xù)擴(kuò)大范圍的引導(dǎo)下,配合各項(xiàng)產(chǎn)業(yè)政策深化布局,具高成長(zhǎng)性且退出前景看好的優(yōu)質(zhì)項(xiàng)目依舊獨(dú)領(lǐng)風(fēng)騷。另一方面,私募創(chuàng)投經(jīng)過(guò)2017一整年的喧囂歡 騰后,迎來(lái)金融市場(chǎng)加強(qiáng)監(jiān)管的拐點(diǎn)之年,投資人出手愈發(fā)謹(jǐn)慎。

-

TMT行業(yè)承續(xù)總體行業(yè)基調(diào),2018年上半年投資總量為2,096起,涉及投資金額362.54億美元,與2017年相比投資總量大幅下滑、投資總額持平,資金頭部效應(yīng)明顯。

-

2018年上半年過(guò)億投資數(shù)量有56起,與2017年下半年持平,投資總額略有增長(zhǎng),使得單筆過(guò)億的平均投資金額超過(guò)4億美元,達(dá)到2012年以來(lái)的歷史第二高位。移動(dòng)電商平臺(tái)、互聯(lián)網(wǎng)金融、光電及To B領(lǐng)域吸引最多資本進(jìn)入,短視頻等也有獲得注資。

-

2018年上半年TMT行業(yè)初創(chuàng)期的投資數(shù)量占TMT行業(yè)投資總量比例最高,為54%,擴(kuò)張期公司得到最多資金關(guān)注,投資總額占TMT行業(yè)投資總額為42%。這反映了投資人以小額投資多方探索布局新風(fēng)口,但更青睞能在早期取得市場(chǎng)成果、有發(fā)展及退出前景的項(xiàng)目。

-

TMT四大子行業(yè)受到總體環(huán)境影響, 2018年上半年投資數(shù)量皆有下滑。互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)進(jìn)入流量紅利增長(zhǎng)的瓶頸期,轉(zhuǎn)向細(xì)分領(lǐng)域突破;科技行業(yè)在政策支持及中美貿(mào)易摩擦影響下,投資金額略有增長(zhǎng);第五代移動(dòng)通信、碎片化娛樂(lè)、數(shù)字內(nèi)容及二次元經(jīng)濟(jì)也是投資人關(guān)注的重點(diǎn)。

-

受到上半年A股行情低迷及新股發(fā)行速度放緩的影響,2018年上半年退出數(shù)量明顯下滑,并購(gòu)再次成為主要退出方式,股權(quán)轉(zhuǎn)讓與IPO次之。上半年A股與港股近七成IPO跌破發(fā)行價(jià),凸顯二級(jí)市場(chǎng)對(duì)于企業(yè)估值存在與一級(jí)市場(chǎng)不同理解,這也使得私募創(chuàng)投投資人實(shí)現(xiàn)退出的壓力持續(xù)上升。

私募及創(chuàng)投總體行業(yè)投資情況

2018年一季度私募及創(chuàng)投投資總量 2,398 起 ,投資總額319 .09 億美元;投資總量比2017年四季度減少21 % ,投資總額環(huán)比下降 2 % 。2018年二季度私募及創(chuàng)投投資總量 2 ,626 起 ,投資總額556 .74 億美元;投資總量環(huán)比2018年一季度增加10 % ,投資總額環(huán)比上升74 % 。

普華永道觀點(diǎn):

經(jīng)歷了2017年的風(fēng)口涌現(xiàn)、迭代與接連破滅 ,碩果僅存的成熟期獨(dú)角獸成為2018上半年資本熱情追捧的對(duì)象;上半年金融行業(yè)甚至創(chuàng)下140億美元全球最高單筆私募融資金額的紀(jì)錄 。

私募創(chuàng)投行業(yè)整體呈現(xiàn)投資數(shù)量低 、金額創(chuàng)新高的基調(diào) 。值得注意的是 ,除去個(gè)案影響之后,TMT行業(yè)投資總額占全行業(yè)比例仍維持在50%的高位 。

綜合來(lái)看,在風(fēng)口退燒 、風(fēng)投行業(yè)優(yōu)勝劣汰的過(guò)渡期 ,資金端和資產(chǎn)端共同休養(yǎng)生息是導(dǎo)致投資數(shù)量下降的主要因素;同時(shí) ,發(fā)展成熟的優(yōu)質(zhì)項(xiàng)目備受資本青睞 、融資供不應(yīng)求 ,是推升行業(yè)投資金額的動(dòng)力來(lái)源。

2018年一季度 ,TMT行業(yè)投資 1 ,150 起 ,占私募及創(chuàng)投當(dāng)季投資總量48 %;投資金額157 .24 億 美 元 ,占私募及創(chuàng)投當(dāng)季投資總額49 % 。 2018年二季度 ,TMT行業(yè)投資946起 ,占私募及創(chuàng) 投當(dāng)季投資總量36 %;投資金額205.30 億美元 ,占私募及創(chuàng)投當(dāng)季投資總額37 % 。

普華永道觀點(diǎn):

2017 年TMT行業(yè)歷經(jīng)互聯(lián)網(wǎng)金融 、新零售 、共享經(jīng)濟(jì) 、 P 2 P 、 O 2 O等風(fēng)口的涌現(xiàn)與暴雷后 ,資金端與資產(chǎn)端在2018年上半年各自洗牌 、優(yōu)勝劣汰 。

2018年一季 度TMT行業(yè)的投資總額自2017年四季度的高點(diǎn)自然回落,投資數(shù)量基本持平,整體量大金額小,顯示在新技術(shù)尚未成熟 、下一個(gè)風(fēng)口成型之前 ,資本維持謹(jǐn)慎 開(kāi)放的基調(diào) ,投資機(jī)構(gòu)持續(xù)探索 、多方布局 。

到了二季度獨(dú)角獸脫穎而出 ,投資數(shù)量小但金額明顯攀升 。未來(lái)短期內(nèi),由于國(guó)家金融風(fēng)險(xiǎn)調(diào)控和股權(quán)基金相關(guān)征稅規(guī)范的影響擴(kuò)大 ,私募創(chuàng)投行業(yè)的投資數(shù)量預(yù)計(jì)將持續(xù)在低水平震蕩 ,對(duì)風(fēng)口行業(yè)的項(xiàng)目估值也可能會(huì)回歸理性 。

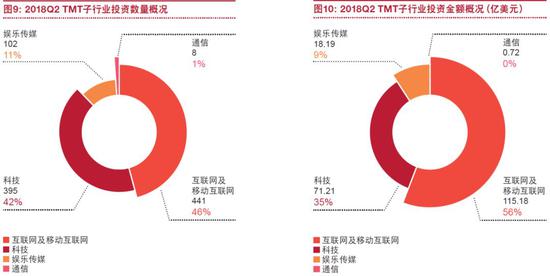

TMT子行業(yè)投資概況

互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng):投資數(shù)量為子行業(yè)中最高,平均單筆投資金額近 2,300萬(wàn)美元。單筆過(guò)億投資數(shù)量有28筆,金額 占TMT行業(yè)單筆過(guò)億投資總額達(dá)64%;最高投資 金額達(dá)30億美元,為一新興移動(dòng)電商平臺(tái)。

科技:投資數(shù)量與金額僅次于互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè) ,平均單筆投資金額近1,300萬(wàn)美元。單筆過(guò)億投資數(shù)量有21筆,電子、光電設(shè)備、IT服務(wù)和軟 科技 件公司都受到資本高度青睞。

通信:2018年上半年通信行業(yè)投資持續(xù)走低,金額為過(guò) 去三年來(lái)最低。平均單筆投資金額約900萬(wàn)美元 ,環(huán)比下降95%。2018年上半年通信行業(yè)無(wú)單筆通信 過(guò)億投資案例。

娛樂(lè)傳媒:投資數(shù)量自2017上半年達(dá)到高位后持續(xù)下降,投 資總額自2017年下半年低位反彈,平均單筆投資 金額接近1,300萬(wàn)美元。單筆過(guò)億投資7筆,影視 娛樂(lè)傳媒 制作發(fā)行與戶外媒體行業(yè)較受資本關(guān)注。

普華永道觀點(diǎn):

過(guò)去20年間,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)在經(jīng)濟(jì)快速增長(zhǎng)、消費(fèi)升級(jí)的需求下 ,開(kāi)啟To C商業(yè)模式的黃金時(shí)代。多年激烈競(jìng)爭(zhēng)后,To C領(lǐng)域面臨流量紅利成長(zhǎng)的瓶頸期,轉(zhuǎn)向細(xì)分領(lǐng)域突破,互聯(lián) 網(wǎng)教育、跨境電商、二手車、海鮮干貨 等領(lǐng)域都有多個(gè)項(xiàng)目獲得融資。

另一方面,受到中美貿(mào)易摩擦持續(xù)升溫的影響 ,同時(shí)配合國(guó)家供給側(cè)改革,2018年上半年投資機(jī)構(gòu)在科技行業(yè)持續(xù)布局,投資數(shù)量與金額的占比皆維持在高點(diǎn)。

在多重政策支持下,集成電路、半導(dǎo)體、IC設(shè)計(jì) 制造、第五代移動(dòng)通信、機(jī)器人與智能 制造、云計(jì)算、大數(shù)據(jù)、人工智能等領(lǐng)域皆獲得資本押注。碎片化娛樂(lè)、數(shù)字內(nèi)容及二次元經(jīng)濟(jì)也是投資人關(guān)注的重點(diǎn)。

2018年一季度TMT子行業(yè)投資概況

投資數(shù)量占比依次為 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng):525起,占46% 科技:477起,占41% 娛樂(lè)傳媒:136起,占12% 通信:12起,占1%

投資金額占比依次為 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng):103.27億美元,占66% 科技:40.80億美元,占26%娛樂(lè)傳媒:12.08億美元,占7% 通信:1.09億美元,占1%

2018年二季度TMT子行業(yè)投資概況

投資數(shù)量占比依次為 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng):441起,占46% 科技:395起,占42% 娛樂(lè)傳媒:102起,占11% 通信:8起,占1%

投資金額占比依次為 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng): 115.18億美元,占56% 科技:71.21億美元,占35%娛樂(lè)傳媒:18.19億美元,占9% 通信:0.72億美元,占0%

TMT行業(yè)首輪與后續(xù)投資比較

2018年一季度 TMT行業(yè)首輪融資企業(yè)417家,占當(dāng)季披露輪數(shù)的TMT 行業(yè)投資總量的36%,環(huán)比上升3個(gè)百分點(diǎn); 披露金額的232家公司首輪融資金額3.91億美元,占 當(dāng)季披露輪數(shù)的TMT行業(yè)投資總額的2%,占比較上季度 下降4個(gè)百分點(diǎn)。

2018年二季度 TMT行業(yè)首輪融資企業(yè)328家,占當(dāng)季披露輪數(shù)的TMT 行業(yè)投資總量的35%,占比較上季度下降1個(gè)百分點(diǎn); 披露金額的250家公司首輪融資金額為5.59億美元,占 當(dāng)季披露輪數(shù)的TMT行業(yè)投資總額的3%,環(huán)比上升1個(gè)百分點(diǎn)。

2018年一季度

互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè): 192家,融資1.57億美元 科技行業(yè):167家,融資1.83億美元娛樂(lè)傳媒行業(yè):57家,融資0.50億美元 通信行業(yè):1家,融資0.01億美元

2018年二季度

互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè): 169家,融資2.93億美元 科技行業(yè):113家,融資1.97億美元娛樂(lè)傳媒行業(yè):46家,融資0.69億美元

普華永道觀點(diǎn):

2018年上半年首輪投資數(shù)量占TMT行業(yè)總投 資數(shù)量比例與2017年下半年基本持平,首輪 投資占總投資金額的比例仍維持在低點(diǎn);其 中,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)仍是TMT行業(yè)投資熱區(qū),獲得47%的首輪資金押注,但投資總額環(huán)比下降56%。

在中美貿(mào)易摩擦等外部背景下,政府于上半 年出臺(tái)了《國(guó)務(wù)院關(guān)于深化“互聯(lián)網(wǎng)+先進(jìn)制 造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見(jiàn)》,同時(shí)啟 動(dòng)《國(guó)家集成電路產(chǎn)業(yè)投資基金》的二期募資。投資人在政策引導(dǎo)下,對(duì)相關(guān)領(lǐng)域如集成電路、機(jī)器人與智能制造、云計(jì)算、第五代移動(dòng)通信、AR/VR、人工智能及軟硬件產(chǎn)品等關(guān)注明顯提高。

互聯(lián)網(wǎng)新零售概念持續(xù)發(fā)酵,在生鮮、美妝 、服飾、建材等細(xì)分行業(yè)上開(kāi)枝散葉;然而 ,由于分散程度提高,2018年上半年平均單筆融資金額僅125萬(wàn)美元,環(huán)比下降60%。 總體來(lái)看,私募創(chuàng)投投資人在謹(jǐn)慎觀望、理性評(píng)估的基調(diào)下,配合政策方向,采取小額試水、分散布局的策略,持續(xù)探索TMT行業(yè)新風(fēng)口。

TMT行業(yè)投資階段分布

2016年以來(lái)初創(chuàng)期投資數(shù)量持續(xù)穩(wěn)步攀升,2018上半年環(huán)比增加9%,總投資金 額環(huán)比劇增98%,雙雙創(chuàng)下歷史新高。取得過(guò)億投資金額的公司有15家,投資金額占初 創(chuàng)期投資總額比例達(dá)70%;最高單筆投資金額為19億美元,投向一家互聯(lián)網(wǎng)金融公司。

擴(kuò)張期企業(yè)上半年投資數(shù)量持續(xù)下滑,環(huán)比下降6%,投資金額環(huán)比增加 74%,互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)平均單筆投資金額超過(guò)3千萬(wàn)美元,科技行業(yè)以高于2 千萬(wàn)美元排名第二。有27家公司在擴(kuò)張階段取得過(guò)億融資,占擴(kuò)張期投資總額比 例為64%。一家互聯(lián)網(wǎng)移動(dòng)電商平臺(tái)獲得最高單筆30億美金的投資。

成熟期企業(yè)上半年投資數(shù)量自前一季度的高點(diǎn)驟跌80%,投資金額環(huán)比下降 28%。娛樂(lè)傳媒行業(yè)以7,759萬(wàn)美元的平均單筆投資金額閃耀成熟期投資市場(chǎng)。7家公 司獲得過(guò)億投資,資金占成熟期投資總額比例為65%,主要為半導(dǎo)體、光電設(shè)備、IT服 務(wù)及傳媒公司;單筆最高投資金額為5.2億美元,投向一家影視制作及發(fā)行公司。

2018年上半年P(guān)IPE投資數(shù)量持續(xù)走低,環(huán)比下滑29%,投資金額突破過(guò) 去三年最低點(diǎn),環(huán)比下降78%。娛樂(lè)傳媒行業(yè)PIPE平均單筆投資金額近3,600 萬(wàn)美元為子行業(yè)中最高。PIPE階段共有7家公司獲得過(guò)億投資,資金占PIPE投 資總額比例為47%;單筆最高投資金額為4.1億美元,投向一家影游綜合體公司 。

普華永道觀點(diǎn):

2018年上半年“雙創(chuàng)”熱情持續(xù)燃燒,私募創(chuàng)投重點(diǎn)關(guān)注初創(chuàng)期與擴(kuò)張期公司,顯示2017年投資熱潮褪去后,投資人積極布局、尋找下一個(gè)風(fēng)口。過(guò)億投資金額在早期占比達(dá)65%以上,凸顯優(yōu)質(zhì)項(xiàng)目稀缺導(dǎo)致資金高度聚集的現(xiàn)象。

值得注意的是,科技與互聯(lián)網(wǎng)行業(yè)在投資人追捧下,可能存在估值過(guò)高問(wèn)題;技術(shù)變革與創(chuàng)新不足也可能導(dǎo)致科技與互聯(lián)網(wǎng)行業(yè)后期缺乏大額融資。

2018年一季度TMT行業(yè)投資階段分布

披露投資階段的投資數(shù)量分別為 初創(chuàng)期:642起,占56% 擴(kuò)張期:366起,占32% 成熟期:47起,占4% PIPE:95起,占8%

披露投資階段的投資金額分別為 初創(chuàng)期:65.55億美元,占42% 擴(kuò)張期:66.44億美元,占42%成熟期:11.81億美元,占7% PIPE:13.44億美元,占9%

2018年二季度TMT行業(yè)投資階段分布

披露投資階段的投資數(shù)量分別為 初創(chuàng)期:493起,占52% 擴(kuò)張期:287起,占30% 成熟期:48起,占5% PIPE:118起,占13%

披露投資階段的投資金額分別為 初創(chuàng)期:68.47億美元,占33% 擴(kuò)張期:105.49億美元,占51%成熟期:13.82億美元,占7% PIPE:17.52億美元,占9%

TMT行業(yè)投資區(qū)域分布

2018年一季度及二季度中,前五大 區(qū)域的投資總量為1,720起, 投資總額為286.54億美元 ,分別占總量的82%和79%。 投資數(shù)量排名第一位是 北京,652起,上海位居第 二,391起,深圳248起,廣東省(除深圳)232起,浙江省197起。 投資金額,北京以122.00 億美元高居榜首,上海以 76.53億美元位居第二。浙江省、 廣東省(除深圳)及深圳依次排名第三、第四和第五,投資總額之和 為88.01億美元。

普華永道觀點(diǎn):

2018年北京仍是TMT行業(yè)投資首選區(qū)域,投資總額占TMT 行業(yè)投資總額比例為34%,與2017年同期相比減少了16個(gè)百分點(diǎn)。其他區(qū)域在地方政府的天使投資引導(dǎo)資金和政策 性擔(dān)保基金的助力下有逐漸趕上的趨勢(shì)。

TMT行業(yè)投資退出季度分析

2018年一季度退出案例60起。 2018年二季度退出案例26起。2018年上半年較2017下半年環(huán)比減少75%。

普華永道觀點(diǎn):

2017年私募創(chuàng)投退出高潮過(guò)后,2018上半 年退出數(shù)量自然回落,并購(gòu)再次成為主要退出方式,股權(quán)轉(zhuǎn)讓與IPO次之。然而自 去年年底開(kāi)始的IPO過(guò)會(huì)率,一直在低位徘徊,在此背景下,未達(dá)門檻企業(yè)紛紛撤 回材料或選擇海外上市。

同時(shí),香港聯(lián)交 所發(fā)布新政成功吸引一部分獨(dú)角獸赴港上 市,使得港股成為IPO上市熱點(diǎn)。另一方 面,上半年A股與港股近七成IPO跌破發(fā) 行價(jià)。二級(jí)市場(chǎng)投資人對(duì)新創(chuàng)企業(yè)經(jīng)營(yíng)模 式、獲利能力、合規(guī)性與成長(zhǎng)前景等各方 面的要求與早期投資人存在差異,使得私募創(chuàng)投投資人退出的壓力持續(xù)上升。

TMT行業(yè)投資退出類型

2018年一季度 股權(quán)轉(zhuǎn)讓:22起,占37% IPO:14起,占23% 并購(gòu):23起,占38% 管理層收購(gòu):1起,占1%

2018年二季度 并購(gòu):18起,占69% IPO:8起,占31%

2015 Q3 – 2018 Q2 TMT行業(yè)IPO三大市場(chǎng)比較

國(guó)內(nèi)上市仍為企業(yè)首選,但2018上半年IPO審核階段從嚴(yán),過(guò)會(huì)率僅49.2%,導(dǎo)致國(guó)內(nèi)上市數(shù)量與去年同期相比下跌近 30個(gè)百分點(diǎn)。

2018上半年企業(yè)赴港赴美上市比例較去年同期高出33個(gè)百分點(diǎn)。4月底香港聯(lián)交所發(fā)布新修訂《主板上市規(guī)則》,推 出“同股不同權(quán)”及“第二上市制度”,成功吸引獨(dú)角獸企業(yè)赴港上市,為全球最熱門IPO市場(chǎng)。

TMT子行業(yè)投資退出

2018年上半年互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)退出數(shù)量環(huán)比下降85% ,股權(quán)轉(zhuǎn)讓與并購(gòu)是主要退出方式。值得注意的是,股權(quán)轉(zhuǎn)讓 平均退出時(shí)間約4.5年,較IPO平均6.8年退出時(shí)間明顯縮短。

2018年上半年科技行業(yè)退出數(shù)量環(huán)比下降66%,退出數(shù)量占TMT 行業(yè)退出總量比例達(dá)55%,相較2017 年下半年增加16個(gè)百分點(diǎn)。 55%的企業(yè)通過(guò)并購(gòu)方式,平均約9年實(shí)現(xiàn)退出。

2018年上半年通信行業(yè)退出數(shù)量及占比皆落到低點(diǎn),為6起及7%,較多集中在一季度以并購(gòu)或 國(guó)內(nèi)IPO方式退出,平均退出時(shí)間約12-15年。

2018上半年娛樂(lè)及傳媒行業(yè)退出數(shù)量明顯縮水,較2017年下半年環(huán)比減少80%。退出方式以 并購(gòu)及股權(quán)轉(zhuǎn)讓為主,平均退出時(shí)間約10年。

2018年一季度 中國(guó)TMT行業(yè)退出案例數(shù)中科技:29起,占48% 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng): 19起,占32% 娛樂(lè)傳媒:8起,占13% 通信:4起,占7%

2018年二季度 中國(guó)TMT行業(yè)退出案例數(shù)中科技:18起,占69% 互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng): 5起,占19% 通信:2起,占8% 娛樂(lè)傳媒:1起,占4%

投資趨勢(shì)展望

由于國(guó)家金融風(fēng)險(xiǎn)調(diào)控和股權(quán)基金相關(guān)征稅規(guī)范的影響擴(kuò)大,私募創(chuàng)投行業(yè)的投資數(shù)量預(yù)計(jì)將持續(xù)在低水平震蕩。在新技術(shù)尚未成熟、下一個(gè)風(fēng)口成型之前,投資機(jī)構(gòu)傾向維持謹(jǐn)慎開(kāi)放的基調(diào),持續(xù)探索、多方布局。

互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)歷經(jīng)多年激烈競(jìng)爭(zhēng)后,To C領(lǐng)域面臨流量紅利成長(zhǎng)的瓶頸期,轉(zhuǎn)向細(xì)分領(lǐng)域結(jié)合“互聯(lián)網(wǎng)+”概念尋求突破;具長(zhǎng)期投資價(jià)值的To B領(lǐng)域也是未來(lái)投資人關(guān)注的重點(diǎn)方向。

科技行業(yè)短期受到中美貿(mào)易摩擦升溫的催化,長(zhǎng)期有國(guó)家推動(dòng)供給側(cè)改革的指導(dǎo),加上多重政策支持,集成電路、半導(dǎo)體、IC設(shè)計(jì)制造、第五代移動(dòng)通信、機(jī)器人與智能制 造、AR/VR、云計(jì)算、大數(shù)據(jù)、人工智能等領(lǐng)域都是未來(lái)投資熱點(diǎn)。

隨著科技、互聯(lián)網(wǎng)及移動(dòng)互聯(lián)網(wǎng)行業(yè)發(fā)展,未來(lái)碎片化娛樂(lè)的多場(chǎng)景應(yīng)用、相關(guān)數(shù)字內(nèi)容開(kāi)發(fā)與二次 元經(jīng)濟(jì)都有很大成長(zhǎng)空間,影視制作發(fā)行與戶外媒體也值得投資人持續(xù)關(guān)注。

受到國(guó)內(nèi)金融監(jiān)管趨嚴(yán)與上半年A股與港股近七成IPO跌破發(fā)行價(jià)影響,海外上市成為私募創(chuàng)投公司的 熱門退出選項(xiàng)。未來(lái),投資人需更多關(guān)注國(guó)內(nèi)外資本市場(chǎng)動(dòng)態(tài),并維持多元退出管道暢通,以確保投資企業(yè)在各個(gè)發(fā)展階段的估值與市場(chǎng)的理解一致。

陸家嘴讀者招募計(jì)劃進(jìn)行中

責(zé)任編輯:張國(guó)帥

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)