近期,一份《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》在業內廣泛流傳。根據該份征求意見稿,為深化“放管服”,監管醞釀對財產險產品監管實施改革,其中最核心之處就在于,車險、1年期以上信用保證保險擬由審批制改備案制。

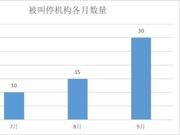

原標題:111家機構被叫停商車險業務 87家機構被罰逾1700萬元 來源:國際金融報 一邊是審批制擬改備案制,車險或擁有更多自主權;另一邊則是亂象整治不手軟,嚴監管持續。“一松一緊”之間,是車險行業的“新兆頭”。 10月28日,《國際金融報》記者獲悉,2019年前三季度,全國各地28家銀保監局累計對111個分支機構采取停止使用商業車險條款費率的監管措施。18家銀保監局累計對87家機構進行行政處罰,機構罰款累計1735.5萬元;126個責任人受到警告、罰款等行政處罰,被罰款合計526.5萬元。 銀保監會表示,各地銀保監局加大對市場亂象的治理力度,依法嚴肅查處車險市場違法違規行為,推動車險市場秩序好轉。但各地監管尺度、監管力度不平衡和不充分的問題仍較突出。 111家車險機構被叫停 2019年前三季度,全國各地28家銀保監局已累計對全國28家財險公司的111個分支機構采取停止使用商業車險條款費率的監管措施。其中,省級機構2個,計劃單列市機構4個,地市級機構98個,縣級機構7個。 具體來看,山東、內蒙古、河北最多,分別為16個、12個、10個。還有4個地方被采取措施的機構超過5個:貴州7個,黑龍江6個,云南6個,重慶6個。 7月以來,監管力度持續加大,被采取措施機構數量逐月增加。7至9月,各地銀保監局分別對10個、15個、31個機構釆取上述措施,其中包括天津2家省級機構和廈門2家計劃單列市機構。 87家機構被罰1735.5萬元 今年以來,18家銀保監局已累計對87家機構進行行政處罰,對機構罰款合計1735.5萬元;對126個責任人進行警告、罰款等行政處罰,對責任人罰款合計526.5萬元。 處罰機構數量較多的地方有黑龍江、重慶。其中,黑龍江處罰機構18個,機構罰款合計462.5萬元;處罰責任人24個,合計罰款145.5萬元。重慶處罰機構10個,罰款合計348萬元;處罰責任人15個,合計罰款131萬元。 而被查處的問題也多是行業的頑疾,如通過給予或承諾給予保險合同約定以外的利益,變相突破報批費率水平,保險公司通過代理人或業務員返還現金;通過虛列其他費用套取手續費變相突破報批手續費率水平,保險公司通過虛列宣傳費、勞務費、咨詢費等費用科目來套取手續費;費用數據不真實,保險公司向中介機構承諾支付高于報批水平的手續費率,但不及時入賬。 綜合費用率下降5.1% 得益于監管的高壓狀態,市場環境得到了不少改善。 今年以來,綜合費用率呈下降趨勢。2019年1至3季度,全國車險綜合費用率分別為40.12%、39.17%、38.04%,分別同比上升0.11個百分點、下降1.64個百分點、下降5.1個百分點。 業務及管理費快速增長勢頭得到遏制。2019年上半年,盡管全國車險手續費支出同比下降38.47%,但業務及管理費同比增加45.37%,行業普遍存在通過虛列業務及管理費套取手續費的問題。而數據顯示,2019年7至9月,車險業務及管理費用同比下降2%,反映出虛列費用問題有所好轉。 重點關注延遲入賬 不過,銀保監會表示,費用延遲入賬等情況仍存在。 據了解,各家公司仍不同程度存在費用延遲入賬的情況,因此相關費用指標并不能完全反映市場真實的費用水平。另外,還出現了一些通過理賠虛列費用、套取費用的苗頭。 因此,下一步,各地銀保監局的監管力度不會放松,將對突出機構采取嚴厲監管措施。 對于頂風作案,多個地區存在違法違規問題的公司,在目前停止地級市機構使用商業車險條款和費率的基礎上,可將采取監管措施的范圍擴大到省級機構。 針對“近期費用延遲入賬問題出現抬頭,造成財務業務數據不真實”的現象,不排除各地銀保監局會根據從市場掌握的有關信息與費用指標的差異情況,對突出公司進行重點查處。同時,也加大對通過理賠虛列費用、套取費用苗頭有關情況的關注。[詳情]

7家機構、126個責任人因車險被罰 車險調整陣痛期如何走出差異化? 21世紀經濟報道 李致鴻 北京報道 2019-10-29 07:00 今年上半年,盡管全國車險手續費支出同比下降38.47%,但業務及管理費同比增加45.37%。7-9月,車險業務及管理費同比下降2%,反映出虛列費用問題有所好轉。 今年以來,車險始終是監管關注重點,監管部門文件頻出、罰單頻下。 21世紀經濟報道記者獲悉,今年前三季度,全國車險綜合費用率整體呈下降趨勢,業務及管理費快速增長勢頭得到遏制。不過,當前各家公司仍不同程度存在費用延遲入賬的情況,此外還出現了一些通過理賠虛列費用、套取費用的苗頭。對此,監管部門將保持監管力度不放松、對突出機構采取嚴厲監管措施。 近日,監管部門下發《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》,擬將機動車輛保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理亦引起市場關注。一些市場人士認為,這是車險費率市場化改革的重要信號,但具體影響還要視實際情況判斷。 費用延遲入賬情況仍存在 監管部門正重拳出擊整治車險市場亂象。今年2月,銀保監會下發《關于近期車險市場監管有關情況的函》;7月,下發《關于加大車險違法違規行為處理力度有關事項的函》;9月,下發《關于2019年前3季度車險市場監管有關情況的函》。 今年以來,18家銀保監局(含下轄銀保分局)累計對87家機構進行行政處罰,對機構罰款合計1735.5萬元;對126個責任人進行警告、罰款等行政處罰,對責任人罰款合計526.5萬元。 其中,處罰機構5個以上的地區有:黑龍江(處罰機構18個,對機構罰款合計461.5萬元;處罰責任人24個,對責任人罰款合計145.5萬元);重慶(處罰機構10個,對機構罰款合計348萬元;處罰責任人15個,對責任人罰款合計131萬元)。 今年前三季度,28家銀保監局(含下轄銀保分局)累計對111個機構采取停止使用商業車險條款費率的監管措施,其中省級機構2個、計劃單列市機構4個、地級市機構98個、縣級機構7個,共涉及28個法人機構。 其中,采取停止使用商業車險條款費率監管措施超過5個以上機構的地區有:山東(16個)、內蒙古(12個)、河北(10個)、貴州(7個)、黑龍江(6個)、云南(6個)、重慶(6個)。值得一提的是,7月以來,監管力度持續加大,7-9月分別對10個、15個、31個機構采取這一措施,數量逐月增加,其中包括天津2家省級機構和廈門2家計劃單列市機構。 例如,9月,銀保監會地方派出機構對16家保險公司進行處罰。其中,12家為財產險公司,人身險公司有4家。其原因主要是:妨礙監督檢查,財務數據不真實,虛列服務費套取費用,虛構保險中介業務套取費用,擅自變更分支機構營業場所,給予投保人、被保險人保險合同約定以外的保險費回扣,代投保人簽名、代抄投保聲明、編制虛假投保信息等。 在嚴監管下,車險市場已發生積極變化。今年前三季度,全國車險綜合費用率分別為40.12%、39.17%、 38.04%,同比分別上升0.11個百分點、下降1.64個百分點、下降5.10個百分點,整體呈下降趨勢。 與此同時,業務及管理費快速增長勢頭得到遏制。今年上半年,盡管全國車險手續費支出同比下降38.47%,但業務及管理費同比增加45.37%。7-9月,車險業務及管理費同比下降2%,反映出虛列費用問題有所好轉。 不過,當前各家公司仍不同程度存在費用延遲入賬的情況,此外還出現了一些通過理賠虛列費用、套取費用的苗頭。 對此,銀保監會建議各銀保監局保持監管力度不放松、對突出機構采取嚴厲監管措施。具體而言,對于頂風作案、多個地區存在違法違規問題的公司,監管將繼續采取嚴厲監管措施。在目前停止地級市機構使用商業車險條款和費率的基礎上,把監管措施范圍擴大到省級機構。同時,建議各銀保監局從結合掌握的市場有關信息與費用指標差異,對突出公司進行重點查處。同時,也將加大對通過理賠虛列費用、套取費用苗頭的關注。 車險由審批改為備案 車險市場還有一個值得關注的信號。根據《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》,擬將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。同時,銀保監會將堅持放管結合、并重的原則,對備案產品持續強化監管。 根據原保監會《關于實施<財產保險公司保險條款和保險費率管理辦法>有關問題的通知》規定,機動車輛保險、1年期以上信用保險和保證保險產品均需報銀保監會審批。不過,在監管實踐中,這一管理方式存在標準化產品重復審批、效率不高,以風險確定產品監管重點的導向不突出等問題。 不少市場人士都主張加快推進車險費率市場化。“現階段,保險市場已經進入高質量發展階段,不再強調規模,加上非車業務快速的增長,都為車險業務調整提供了時間,短期陣痛可以接受。”一位財險公司負責人坦言。 今年1-8月,車險原保險保費收入5215億元,占比60.16%,占比較去年同期下降4.1個百分點,非車險業務比重不斷提高。今年上半年,互聯網車險業務實現保費收入147.66億元,同比負增長18.12%;業務占比持續下滑至38.70%。與之相對的是,互聯網非車險保費收入233.86億元,同比增長60.12%;業務占比持續提升至61.30%,首次高于互聯網車險業務。 上述人士續稱:“不僅是費率市場化的問題,車險產品還要體現服務的差異化。這一關不過,疙瘩解不開,市場主體沒有出路,因為按照目前的市場環境,大部分中小保險公司無法與大公司競爭,依靠的手段或是費用低,或是品牌信任度,或是返還手續費,產品和費率結構都同質化,還是要走差異化經營的路子。”[詳情]

原標題:財險市場大變革!車險擬改備案制,非“三類產品”備案權下放 國際金融報記者 唐燁 車險行業近來有喜有憂:喜的是產品開發的自主權更大了,憂的是監管對于亂象的容忍度越來越低。 10月25日,《國際金融報》記者獲悉,銀保監會財產保險監管部于近日下發了《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》(下稱“意見征求稿”),向各財產保險公司、各銀保監局、保險行業協會征求意見。 意見征求稿主要包括四方面內容:調整產品審批備案范圍;實施產品分類監管和屬地監管;進一步明確產品監管職責;明確產品備案流程。 車險、1年期以上信保產品改備案制 此次意見征求稿中,最受市場關注的是銀保監會調整了產品的審批備案范圍。機動車輛保險、1年期以上信用保險和保證保險產品擬由審批制改為備案制。 原保監會《關于實施<財產保險公司保險條款和保險費率管理辦法>有關問題的通知》(保監發〔2010〕43號)規定,機動車輛保險、1年期以上信用保險和保證保險產品均需報監管部門審批。然而,在監管實踐中,這一管理方式存在標準化產品重復審批、效率不高,以風險確定產品監管重點的導向不突出等問題。 針對上述問題,從進一步提高產品監管效率,強化產品監管有效性角度出發,銀保監會擬對產品審批備案范圍進行調整,將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。 同時,銀保監會表示,將堅持放管結合、并重的原則,對備案產品持續強化監管。 此外,監管層決定實施產品分類監管和屬地監管,將權力下放到地方監管局。 銀保監會表示,應充分發揮各銀保監局貼近一線、熟悉市場的優勢,形成上下聯動監管合力,對財產保險公司產品實施分類監管和屬地監管,并由銀保監會和銀保監局分別負責: 一是機動車輛保險、中央財政保費補貼型農業保險、融資性信用保險和保證保險產品(下稱“三類產品”)由銀保監會負責備案并監管; 二是其他產品均由相關銀保監局負責備案并監管; 三是銀保監會將根據市場情況變化和產品監管需要,適時調整由銀保監局負責備案并監管的產品范圍。 此次意見征求稿還表示,將進一步明確產品監管職責。銀保監會負責提綱挈領,銀保監局負責落地執行。 具體來看,銀保監會負責研究制訂產品監管政策、制度規則、工作規劃,組織實施全國性的產品非現場檢查,以及三類產品的備案和監管等。 銀保監局負責具體組織實施和執行產品監管規定,以及三類產品以外其他產品的備案和監管等,具體包括: ◎落實好產品屬地監管職責,跟蹤監測公司產品情況,對問題產品及時采取措施使其退出市場; ◎將個人類產品和風險較高產品作為重點領域實施重點監管,維護好保險消費者合法權益,防范潛在風險; ◎組織實施好轄內公司產品非現場檢查,配合做好全國性產品非現場檢查; ◎做好與產品相關的信息公開、信訪投訴等工作; ◎銀保監會交辦的其他事項。 明確產品備案流程 關于產品的備案流程,該意見征求稿中也作出了詳細的規定。 一是產品申報主體。 財產保險公司總公司為產品備案申報主體,銀保監會和銀保監局不受理分支機構直接申報的產品。除三類產品以外,經營范圍超過一個省、自治區、直轄市的產品,由財產保險公司總公司向營業場所所在地銀保監局備案;僅在某一省、自治區、直轄市使用的產品,由財產保險公司總公司向產品使用地銀保監局備案。 二是產品報送方式。 所有產品備案材料均以電子化方式報送。其中,機動車輛保險產品、農業保險和涉農保險產品(含中央財政保費補貼型、地方財政保費補貼型、非財政保費補貼型農業保險以及涉農保險產品)、融資性信用保險和保證保險產品通過銀保監會“保險產品電子化報備和管理信息系統”報送,取得備案號后即可使用。其他產品通過中國保險行業協會“財產保險公司備案產品自主注冊平臺”報送,注冊完成后即可使用。中國保險行業協會負責將產品注冊數據及時導入“保險產品電子化報備和管理信息系統”,公司無需再次報送產品備案材料,銀保監局通過該系統管理員賬號進行備案及發放備案號等后續操作。 三是產品備案報送材料。 財產保險公司報送產品備案材料一般應當包括:報備文件、備案表、保險條款費率文本、精算報告以及可行性報告等。 下列險種產品備案時還應提供以下材料: 一是機動車輛保險產品提供條款費率說明、新開業地區批籌或開業文件。 二是農業保險和涉農保險產品提供具有在相應區域開辦農業保險業務資格的證明文件;開發財政保費補貼型產品,應提供可真實反映地方政府財政、農業、林業部門意見的相關材料(如政府出具的開辦方案等),以及反映參保農戶代表意見的書面材料。 三是融資性信用保險和保證保險產品提供公司產品管理委員會審議情況、風控措施等材料。 四是其他產品備案材料應符合產品自主注冊指引要求。 此外,修訂產品的應當提供保險條款或費率修訂前后對比表和修訂說明。 某保險公司車險業務部門負責人告訴記者,車險等產品由審批制改為備案制,同時非“三類產品”產品備案下放至銀保監局后,有望提升監管效率,激發保險產品更多創新。[詳情]

財險監管醞釀“大變革”!車險、1年期信用保證險將改備案制,非“三類產品”備案將下放 券商中國 鄧雄鷹 財險監管醞釀重大變革。 車險、1年期以上信用險和保證保險有望由目前的審批制改為備案制;非“三類產品”備案下放至銀保監局……這一變化被業內人士解讀為“財險創新將迎來新時代”! 中國銀保監會近日下發的《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》(下稱《意見稿》)。中國銀保監會表示,將改革現有財產保險公司產品監管方式,突出監管重點,統籌監管資源,提高監管效率,提升財產保險行業產品質量。 車險、部分信用保證險將改備案制 近年來,財險保費收入增長放緩,車險占比逐年下降,車險費率改革進入深水區。此次《意見稿》的出臺可謂正當其時。今年前8月,財險公司保費收入8669億元,同比增長11%,其中車險保費5215億元,占比60%。 《意見稿》包含兩大主要內容,一是改進產品管理方式,完善產品監管機制;二是明確產品備案流程,規范公司產品報備。其中,調整產品審批備案范圍是改進產品管理方式的核心內容。 此前,根據原保監會《關于實施<財產保險公司保險條款和保險費率管理辦法>有關問題的通知》(保監發〔2010〕43號),機動車輛保險、1年期以上信用保險和保證保險產品均需報監管部門會審批。 在監管實踐中,這一管理方式存在標準化產品重復審批、效率不高等問題。此次《意見稿》對產品審批備案范圍進行調整,將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。 對于部分產品由審批制改為備案制,不少業內人士認為對于激發財險市場活力有積極意義。例如車險產品采用備案制后,意味著保險公司可以自主開發產品,有利于保險公司加大產品供給,車險產品創新迎來更大空間。而且審批制改為備案制不等于一放了之,監管部門依然可以通過其他方式有效監管。 《意見稿》亦指出,銀保監會將堅持放管結合、并重的原則,對備案產品持續強化監管。 也有人士認為,當前商業車險費率改革進入深水區,備案制的推出或意味著車險市場化改革進一步推進。此舉對保險公司產品開發能力提出更高要求,定價能力不足的中小保險公司將面臨較大壓力。 非“三類產品”備案下放至銀保監局 《意見稿》的另一項重要變化是實施產品分類監管和屬地監管,并由銀保監會和銀保監局分別負責。主要內容如下: 一是機動車輛保險、中央財政保費補貼型農業保險、融資性信用保險和保證保險產品(以下簡稱“三類產品”)由銀保監會負責備案并監管; 二是其他產品均由相關銀保監局負責備案并監管; 三是銀保監會將根據市場情況變化和產品監管需要,適時調整由銀保監局負責備案并監管的產品范圍。 根據《意見稿》,銀保監會負責研究制訂產品監管政策、制度規則、工作規劃,組織實施全國性的產品非現場檢查,以及三類產品的備案和監管等。銀保監局負責具體組織實施和執行產品監管規定,以及三類產品以外其他產品的備案和監管等。 具體包括:一是落實好產品屬地監管職責,跟蹤監測公司產品情況,對問題產品及時采取措施使其退出市場;二是將個人類產品和風險較高產品作為重點領域實施重點監管,維護好保險消費者合法權益,防范潛在風險;三是組織實施好轄內公司產品非現場檢查,配合做好全國性產品非現場檢查;四是做好與產品相關的信息公開、信訪投訴等工作;五是銀保監會交辦的其他事項。 備案流程方面,財險公司總公司為產品備案申報主體,銀保監會和銀保監局不受理分支機構直接申報的產品。除三類產品以外,經營范圍超過一個省、自治區、直轄市的產品,由財險公司總公司向營業場所所在地銀保監局備案;僅在某一省、自治區、直轄市使用的產品,由財險公司總公司向產品使用地銀保監局備案。 業內人士分析認為,車險等產品由審批制改為備案制,非“三類產品”產品備案下放至銀保監局后,有望提升監管效率,保險產品創新有望迎來爆發式增長。當然,監管方式的變革也對各地銀保監局的管理水平、業務能力提出了更大挑戰。 [詳情]

文/趙子牛 財險行業迎來重大變革! 近日,中國銀保監會財險部向業內下發了《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》(下稱《征求意見稿》)。《征求意見稿》顯示,為深化“放管服”改革,不斷加強和改進產品監管,突出監管重點,統籌監管資源,提高監管效率,提升財產保險行業產品質量,銀保監會研究決定改革現有財產保險公司產品監管方式。 總體來看,此次《征求意見稿》的核心內容有兩點。一是擬將車險、1年期以上信用保險和保證保險產品由審批制改為備案制,同時明確產品備案流程;二是實施產品分類監管和屬地監管,將除車險等三類產品外其他產品的備案權、監管權下放到各地方銀保監局,進一步明確產品監管職責。 審批制改備案制 車險費率管制或將全面放開 近年來,商車費改的推進進展一直受到業內外的廣泛關注。在本次的《征求意見稿》中,監管提出將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案。對此,有業內人士分析認為,《征求意見稿》的發布或許意味著商車費改將進一步提速,同時也是監管將全面放開車險費率管制的一種信號。 此前原保監會發布的《關于實施<財產保險公司保險條款和保險費率管理辦法>有關問題的通知》(保監發〔2010〕43號)規定,機動車輛保險、1年期以上信用保險和保證保險產品均需報送原保監會審批。然而在實際監管過程中,銀保監會發現,上述管理方式存在標準化產品重復審批、效率不高,以風險確定產品監管重點的導向不突出等問題。 為此,《征求意見稿》從進一步提高產品監管效率,強化產品監管有效性角度出發,將車險、1年期以上信用險和保證險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。同時,銀保監會強調,將堅持放管結合、并重的原則,對備案產品持續強化監管。 有業內人士認為,《征求意見稿》目前仍處于征求意見階段,并不排除未來會進行的修改。車險由審批制向備案制轉變,彰顯了監管推進商車費改的決心,也或許將會對車險定價能力不強的中小險企產生較大沖擊,對整個行業的產品管理管控能力和風控能力提出進一步的要求。 明確財險產品備案流程 財險總公司為申報主體 除了提出調整產品審批備案范圍外,《征求意見稿》還明確了調整后的財險產品備案流程。《征求意見稿》顯示,財險公司總公司應為產品備案申報主體,銀保監會和銀保監局不受理分支機構直接申報的產品。 具體來看, 機動車輛保險、中央財政保費補貼型農業保險(含中央財政保費補貼型、地方財政保費補貼型、非財政保費補貼型農業保險以及涉農保險產品)、融資性信用保險和保證保險產品(下稱三類產品),由財險總公司向銀保監會報送備案。 而其余財險產品,若經營范圍超過一個省、自治區、直轄市的產品,應由財險公司總公司向營業場所所在地銀保監局備案;僅在某一省、自治區、直轄市使用的產品,由財險公司總公司向產品使用地銀保監局備案。 在產品報送方式方面,所有產品備案材料均以電子化方式報送。其中,三類產品通過銀保監會“保險產品電子化報備和管理信息系統”報送,取得備案號后即可使用。其他產品則需要通過中國保險行業協會“財產保險公司備案產品自主注冊平臺”報送,注冊完成后即可使用。中國保險行業協會負責將產品注冊數據及時導入“保險產品電子化報備和管理信息系統”,財險公司無需再次報送產品備案材料,銀保監局通過該系統管理員賬號進行備案及發放備案號等后續操作。 實施產品分類監管屬地監管 下放多數產品監管權至地方 《征求意見稿》顯示,監管還將針對財險產品實施產品分類監管和屬地監管,銀保監會與各地方銀保監局將各司其職,明確劃分監管范圍與權限。 具體而言,銀保監會將負責機動車輛保險、中央財政保費補貼型農業保險、融資性信用保險和保證保險產品的備案及監管。其余所有產品的備案及監管,均由各地方銀保監局負責。這意味著,大多數財險產品的監管權和備案權將被下放至地方。同時,銀保監會將根據市場情況變化和產品監管需要,適時調整由銀保監局負責備案并監管的產品范圍。 業內人士表示,監管將更多權限下放至地方,一方面有利于提高監管效率,另一方面也對地方的監管能力提出了一定的挑戰,有助于促進地方部門對產品監管的專業化水平提升。 此外,《征求意見稿》進一步明確了產品監管職責,將個人類產品和風險較高產品作為重點領域實施重點監管。銀保監會負責研究制訂產品監管政策、制度規則、工作規劃,組織實施全國性的產品非現場檢查,以及三類產品的備案和監管等。 銀保監局則負責具體組織實施和執行產品監管規定,跟蹤監測公司產品情況,對問題產品及時采取措施使其退出市場;維護好保險消費者合法權益,防范潛在風險;組織實施好轄內公司產品非現場檢查,配合做好全國性產品非現場檢查,落實好產品屬地監管職責,以及三類產品以外其他產品的備案和監管等。 銀保監會強調,各財產保險公司要高度重視產品管理工作,切實承擔起產品管理主體責任;要嚴格產品法律審查、精算審查、合規審查,規范產品開發使用,強化產品管理管控,做好產品清理修訂,切實提高產品質量和水平;要嚴把產品質量關,切實做到依法合規、不違反保險原理、不違背公序良俗、不損害社會公眾利益和保險消費者合法權益。 同時,各銀保監局要統籌好產品監管工作,加強組織保障,確保各項產品監管職責落實到位;要建設好產品監管隊伍,不斷提高產品監管專業化能力和水平;要落實好各項產品監管規定,維護良好的市場秩序和產品生態。 附:財產保險公司備案產品屬地監管一覽表 [詳情]

銀保監會發通知:車險、1年期以上信用保險和保證保險改備案制 來源:每日經濟新聞 每經記者 涂穎浩 每經編輯 劉野 《每日經濟新聞》記者獲悉,銀保監會近日已向各財險公司、各銀保監局下發《關于進一步加強和改進財產保險公司產品監管有關問題的通知(征求意見稿)》(以下簡稱《征求意見稿》),改革現有財產保險公司產品監管方式。 具體而言,調整產品審批備案范圍,將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。實施產品分類監管和屬地監管,機動車輛保險、中央財政保費補貼型農業保險、融資性信用保險和保證保險產品由銀保監會負責備案并監管,其他產品均由相關銀保監局負責備案并監管。 一位財險公司人士對《每日經濟新聞》記者表示:“征求意見稿將產險原來一些標準化產品從審批改為備案,確實更貼合實際,原來的產品太標準了,審批的意義不大。其它更多是監管層面的分工以及產品備案上的規范化要求,這些對于產險監管體系的完善和提升是有必要的。” 圖片來源:攝圖網 調整產品備案范圍 實施產品分類監管和屬地監管 根據原保監會《關于實施<財產保險公司保險條款和保險費率管理辦法>有關問題的通知》(保監發〔2010〕43號)規定,機動車輛保險、1年期以上信用保險和保證保險產品均需報銀保監會審批。 在此次的《征求意見稿》中,銀保監會人士表示,在監管實踐中,這一管理方式存在標準化產品重復審批、效率不高,以風險確定產品監管重點的導向不突出等問題。針對上述問題,從進一步提高產品監管效率,強化產品監管有效性角度出發,對產品審批備案范圍進行調整。 調整產品備案范圍是:將機動車輛保險、1年期以上信用保險和保證保險產品由審批改為備案,原屬于備案類的產品仍采用備案管理。同時,銀保監會將堅持放管結合、并重的原則,對備案產品持續強化監管。 《征求意見稿》要求實施產品分類監管和屬地監管。 一是機動車輛保險、中央財政保費補貼型農業保險、融資性信用保險和保證保險產品(以下簡稱“三類產品”)由銀保監會負責備案并監管;二是其他產品均由相關銀保監局負責備案并監管;三是銀保監會將根據市場情況變化和產品監管需要,適時調整由銀保監局負責備案并監管的產品范圍。 《征求意見稿》還進一步明確產品監管職責,銀保監會負責研究制訂產品監管政策、制度規則、工作規劃,組織實施全國性的產品非現場檢查,以及三類產品的備案和監管等。 銀保監局負責具體組織實施和執行產品監管規定,以及三類產品以外其他產品的備案和監管等,具體包括落實好產品屬地監管職責,跟蹤監測公司產品情況,對問題產品及時采取措施使其退出市場;將個人類產品和風險較高產品作為重點領域實施重點監管,維護好保險消費者合法權益,防范潛在風險等。 總公司為產品備案申報主體 《征求意見稿》還明確產品備案流程,首先產品備案申報主體為財產保險公司總公司。 除三類產品以外,經營范圍超過一個省、自治區、直轄市的產品,由財產保險公司總公司向營業場所所在地銀保監局備案;僅在某一省、自治區、直轄市使用的產品,由財產保險公司總公司向產品使用地銀保監局備案。 產品報送方式上,所有產品備案材料均以電子化方式報送。 其中,機動車輛保險產品、農業保險和涉農保險產品(含中央財政保費補貼型、地方財政保費補貼型、非財政保費補貼型農業保險以及涉農保險產品)、融資性信用保險和保證保險產品通過銀保監會“保險產品電子化報備和管理信息系統”報送,取得備案號后即可使用。其他產品通過中國保險行業協會“財產保險公司備案產品自主注冊平臺”報送。 報送產品備案材料一般應當包括:報備文件、備案表、保險條款費率文本、精算報告以及可行性報告等。 此外,機動車輛保險產品提供條款費率說明、新開業地區批籌或開業文件;融資性信用保險和保證保險產品提供公司產品管理委員會審議情況、風控措施等材料。 銀保監會人士還強調,各財產保險公司要高度重視產品管理工作,切實承擔起產品管理主體責任。要嚴把產品質量關,切實做到依法合規、不違反保險原理、不違背公序良俗、不損害社會公眾利益和保險消費者合法權益。[詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有