ĪĪĪĪ╬─/ą┬└╦žöĮøęŌęŖŅIąõ(╬óą┼╣½▒Ŗ╠¢kopleader)īŻÖ┌ū„╝ę ╣∙ń„[╬ó▓®]

ĪĪĪĪ╬ęéāī”░┘Č╚║╦ą─Ą─╦č╦„śI䚥─▒Ē¼Fę└╚╗ØMęŌŻ¼Ą½ī”O2OśI䚥─žō├µ┐┤Ę©ėą╦∙į÷ķLŻ¼╠žäe╩Ū░┘Č╚═Ō┘uĪŻ┐╝æ]ĄĮ║Ļė^ŁhŠ│Š▀╠¶æąįŻ¼O2OŅIė“ĖéĀÄ╝ėäĪ║═╣½╦Š└¹ØÖ┬╩Ū·ŠĆĖ─╔ŲĄ─┐╔ŅAęŖąįĄ═Ż¼ųž╔Ļī”░┘Č╚Ą─įu╝ē×ķ│ųėąŻ¼Ą½─┐ś╦ār╔²ų┴189├└į¬Ż¼ęį¾w¼F╣╔Ų▒╝ė╚ļMSCIųĖöĄĄ─ė░ĒæĪŻ

ĪĪĪĪĮ³Ų┌╬ęéāī”ųąć°īŹĄžš{čą║¾ī”░┘Č╚[╬ó▓®]Ą─žō├µ┼ąöÓėą╦∙į÷ķL

ĪĪĪĪŠS│ų│ųėąįu╝ē ─┐ś╦ār╔²ų┴189├└į¬ęį¾w¼F╚ļć·MSCIųĖöĄ

ĪĪĪĪ╬ęéāšJ×ķŻ¼Į³Äūų▄░┘Č╚╣╔ārĄ─╔ŽØqų„ꬥ├ęµė┌┼cįō╣╔╝ė╚ļMSCIųĖöĄėąĻPĄ─╩ął÷š²├µŪķŠwŻ¼Č°▓╗╩ŪśI䚥─╗∙▒Š├µėą╦∙Ė─╔ŲĪŻį┌▓╗Š├Ū░Ą─ųąć°ų«ąąųąŻ¼╬ęéāĢ■╬Ņ┴╦░┘Č╚Ą─═Č┘Yš▀ĻPŽĄ╚╦åTŻ¼┼cąąśIā╚▓┐╚╦╩┐▀MąąĮ╗┴„Ż¼▀Ć░▌įL┴╦ę╗ą®O2OŅIė“Ą─╬┤╔Ž╩ą╣½╦ŠĪŻš¹¾wČ°čįŻ¼╬ęéāī”░┘Č╚║╦ą─Ą─╦č╦„śI䚥─▒Ē¼Fę└╚╗ØMęŌŻ¼Ą½ī”░┘Č╚O2OśI䚥─žō├µ┐┤Ę©ėą╦∙į÷ķLŻ¼╠žäe╩Ū░┘Č╚═Ō┘uĪŻ┐╝æ]ĄĮ║Ļė^ŁhŠ│Š▀ėą╠¶æąįŻ¼O2OŅIė“Ą─ĖéĀÄ╝ėäĪ║═╣½╦Š└¹ØÖ┬╩Ū·ŠĆĖ─╔ŲĄ─┐╔ŅAęŖąįĄ═Ż¼╬ęéāųž╔Ļī”░┘Č╚╣╔Ų▒Ą─įu╝ē×ķ│ųėąŻ¼Ą½─┐ś╦ārÅ─169├└į¬╔²ų┴189├└į¬Ż¼ęį¾w¼F╣╔Ų▒╝ė╚ļMSCIųĖöĄĄ─š²├µė░ĒæĪŻ189├└į¬─┐ś╦ārŽÓ«öė┌╬ęéā2016─ĻĘŪ├└ć°═©ė├Ģ■ėŗ£╩ät(non-GAAP)├┐╣╔ė»└¹ŅAŲ┌Ą─28▒ČĪŻ

ĪĪĪĪ║╦ą─Ą─╦č╦„śIäš▒Ż│ų┴╝║├ĀŅæBŻ¼Ą½į┌▌^┤¾ą═ÅVĖµų„śIäšŅIė“2016─Ļ┐╔─▄╩Ūę╗éĆ╠¶æ─ĻĪŻ╬ęéāĄ─ąąśIš{▓ķ’@╩ŠŻ¼─┐Ū░┤¾ą═ÅVĖµų„į┌░┘Č╚Ą─ķ_ų¦ę└╚╗²ŗ┤¾Ż¼Ą½╬┤üĒ┐╔─▄│÷¼FŽ┬╗¼Ą─å¢Ņ}Ż¼▀@ų„ę¬┼c╗∙öĄęčĮø▌^┤¾║═ĮøØ·ŁhŠ│Ą─└¦ļyėąĻPĪŻ┤╦═ŌŻ¼Į³üĒĄ─ąąśIš¹║Ž┌ģä▌ī”░┘Č╚Ą─┤¾ÅVĖµ┐═æ¶śIäš▓╗└¹Ż¼▓╗Š├Ū░╬ęéā┼c58═¼│ŪĄ─CFO├µšäŻ¼╦¹▒Ē╩Š├„─Ļ╣½╦Šīó┤¾Ę∙Ž„£pį┌░┘Č╚Ą─ÅVĖµŅA╦ŃĪŻĄ½╩ŪŻ¼╬ęéāĄ─ąąśIš{▓ķę▓░l¼FŻ¼ųT╚ńP2PĄ╚─│ą®ą┬┼dŅIė“┐╔─▄═Ųäė░┘Č╚2016─ĻÅVĖµ╩š╚ļį÷ķLĪŻæ¬ųĖ│÷Ą─╩ŪŻ¼─┐Ū░┤¾ą═ÅVĖµ┐═æ¶į┌░┘Č╚ÅVĖµ┐éĀI╩šųąš╝ō■╝s30%Ę▌Ņ~ĪŻųąąĪŲ¾śI(SME)ĘĮ├µŻ¼╬ęéā▒Š┤╬ųąć°ų«ąąø]ėąÖCĢ■┼c░┘Č╚ĻPµIį~õN╩█╔╠Ģ■╬ŅŻ¼Ą½ėąęŌ╦╝Ą─╩ŪŻ¼╬ęéāį┌▒▒Š®ĄžĶFųą▓╗Ų┌Č°ė÷ę╗╬╗░┘Č╚Ą─õN╩█åTŻ¼╦¹20üĒÜqš²ū°ĄžĶF╚ź░▌įL«ö╠ņąĶę¬Ģ■╬ŅĄ─Ą┌╬Õ╬╗SME┐═æ¶ĪŻō■╦¹╠ß╣®Ą─┘YėŹŻ¼SME┐═æ¶└^└mĮė╝{░┘Č╚ŲĮ┼_Ż¼ļm╚╗─┐Ū░╩ŪśIäš╝Š╣ØąįĄ═├įĄ─Č¼╝ŠŻ¼Ą½▀@ĘĮ├µśI䚥─ä▌Ņ^┴╝║├ĪŻ╬ęéāūŻĖŻ▀@╬╗┼¼┴”╣żū„Ą──Ļ▌p╚╦╬┤üĒ║├▀\ĪŻ

ĪĪĪĪ╬ęéāī”░┘Č╚═Ō┘uśIäš│ųųö╔„┴ół÷ĪŻ╬ęéā┼cįōŅIė“ę╗╝ę╬┤╔Ž╩ą╣½╦ŠĄ─Įėė|▒Ē├„Ż¼═Ō┘uŅIė“┤¾╣½╦ŠĄ─╝ż▀Mča┘Nš■▓▀╚įį┌└^└mĪŻ╬ęéā▀Ć½@ŽżŻ¼▓╗Š├Ū░░┘Č╚╠ßĖ▀┴╦═Ō┘uåT╣żĄ─╗∙ąĮŻ¼ęįæ¬ī”Č¼╝Š╚╦åTČ╠╚▒Ą─å¢Ņ}ĪŻ░┘Č╚═Ō┘uį┌7į┬▀Mąą┴╦2ā|├└į¬╚┌┘YŻ¼╬ęéāŅAėŗą┬ę╗▌å╚┌┘Y╝┤īóüĒ┼RĪŻĖ³ųžę¬Ą─╩ŪŻ¼▒Š┤╬ųąć°ąąŲ┌ķg╬ęéā¤oęŌ½@ų¬░┘Č╚š²į┌▐DŽ“╩│ŲĘ╝ė╣żārųĄµ£Ą─Ū░Č╦Ż║░┘Č╚ę莓ę╗╝ę╬╗ė┌▒▒Š®Į╝ģ^Ą─ųąčļÅNĘ┐═Č┘YöĄ░┘╚f╚╦├±Ä┼Ż¼įōÅNĘ┐žōž¤╠Ä└Ē░ļ═Ļ│╔Ą─═Ō┘u╩│ŲĘŻ¼╚╗║¾└¹ė├═Ō┘ułFĻĀ▀f╦═ĄĮŽ¹┘Mš▀╩ųųąĪŻļm╚╗╬ęéāšJ═¼▀@ę╗┼e┤ļ┐╔─▄╠ßĖ▀░┘Č╚═Ō┘uĄ─ą¦┬╩║═ĮøØ·ą¦ęµŻ¼Ą½╬ęéā═¼ĢršJ×ķ░┘Č╚▀@śėū÷┼cŲõ║╦ą──▄┴”╚”ėų▀hļx┴╦ę╗▓ĮĪŻį┌╩ął÷Ę▌Ņ~ĘĮ├µŻ¼╬ęéāĄ─ąąśIš{▓ķ▒Ē├„Ż¼░┘Č╚═Ō┘uį┌ę╗ą®ų„ę¬│Ū╩ąęč┌s╔Ž├└łF║═I┴╦├┤Ż¼╚šėåå╬┴┐ęčĮø│¼▀^100╚fŻ¼Ą½9į┬ęįüĒ░ó└’░═░═„ŌŽ┬Ą─┐┌▒«į┌▌^Ą═╝ē║═ųą╝ē│Ū╩ąĄ─Ę▌Ņ~ÅŖä▌į÷ķLŻ¼▀@ų„ę¬┼c┐┌▒«╝ż▀MĄ─ča┘N┤ļ╩®ėąĻPĪŻ

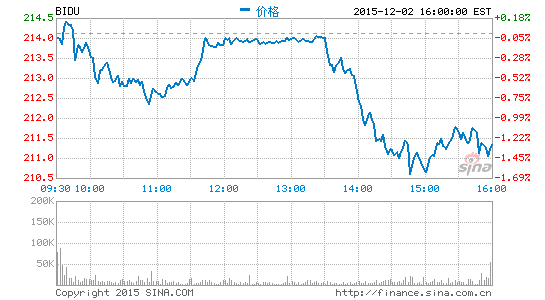

ĪĪĪĪÉ█Ųµ╦ć[╬ó▓®]ę└╚╗╩Ū░┘Č╚ė»└¹─▄┴”Ą─═Ž└█Ż¼ļm╚╗╦³Ą─ĀI╩šžĢ½Iī”░┘Č╚║▄ųžę¬ĪŻ╬ęéāŅAėŗŻ¼2015─ĻĄ┌╦─╝ŠÉ█Ųµ╦ćĄ─ĀI╩š╝s×ķ17ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL┬╩×ķ110%ĪŻ┼cų«ī”▒╚Ż¼░┘Č╚ęčŅA£y2015─ĻĄ┌╦─╝Šš¹¾wĀI╩š═¼▒╚īóį÷ķL30%-33%ĪŻ2016─ĻŻ¼ųžę¬ęĢŅlā╚╚▌Ą─ĖéĀÄŅAėŗīó└^└mē║ųŲÉ█Ųµ╦ć║═░┘Č╚Ą─└¹ØÖ┬╩ĪŻ╬ęéā▓╗Š├Ū░Ą─ąąśIš{▓ķ’@╩ŠŻ¼ā×┐ß/═┴Č╣ęčĮøęį5ā|╚╦├±Ä┼Ą─ārĖ±½@Ą├2016─ĻĪČųąć°║├┬Ģę¶ĪĘĄ─ŠWĮj¬Ü╝ę░µÖÓŻ¼Č°Š═į┌ā╔─ĻŪ░Ż¼╦č║³ęĢŅl½@Ą├2014─ĻĪČųąć°║├┬Ģę¶ĪʬÜ╝ęÖÓ굥─Ģr║“╗©┘Mų╗ėą1ā|į¬ĪŻ

ĪĪĪĪ═Č┘Y’LļUŻ║ĖéĀÄ╝ėäĪĪóĮøØ·ŁhŠ│Š▀╠¶æąįĪó╣▄└ĒīėĄ─ł╠ąą║═O2OėŗäØĘĮ├µĄ─╝ż▀M═Č┘YĪŻ(┴ó╬“/ŠÄūg)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║├└ć°ĒöĘÕ蹊┐╣½╦ŠĘų╬÷ĤĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ ╣∙ń„░┘Č╚O2OųąĖ┼╣╔