文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專欄機(jī)構(gòu) 中歐視角 作者:尹文強(qiáng) 芮萌

P2P行業(yè)爆雷現(xiàn)象除了源自其行業(yè)固有的管理經(jīng)營(yíng)模式缺陷,違規(guī)成本低,政府監(jiān)管不力外,P2P網(wǎng)貸公司風(fēng)控能力、鑒別客戶風(fēng)險(xiǎn)能力的缺失,以及一個(gè)在行業(yè)范圍內(nèi)廣為接納的信用評(píng)分機(jī)制的缺位,是大部分P2P爆雷的更重要原因。

近期中國(guó)P2P行業(yè)集體爆雷事件吸引了絕大部分融資者和投資者的眼球。鳳凰網(wǎng)報(bào)道稱: “ 6月1日至7月12日的42天內(nèi),全國(guó)共有108家P2P平臺(tái)爆雷,相當(dāng)于每天爆雷2.6家。” 這種爆雷的速度非常迅猛,波及的人群范圍也很廣,就像多米諾骨牌效應(yīng)一樣。

自2018年7月以來(lái),截止到24號(hào),中國(guó)P2P爆雷平臺(tái)數(shù)量已達(dá)到了217個(gè),與今年一月爆雷數(shù)量相當(dāng)。

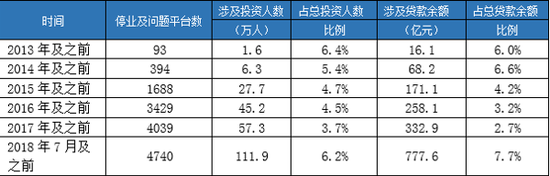

根據(jù)網(wǎng)貸之家對(duì)P2P停業(yè)及問(wèn)題平臺(tái)的統(tǒng)計(jì)顯示,“截止到2018年7月底,問(wèn)題平臺(tái)歷史累計(jì)涉及的投資人數(shù)約為111.9萬(wàn)人(不考慮去重情況),占總投資人數(shù)的比例約為6.2%,涉及貸款余額約為777.6億元,占2018年6月底行業(yè)貸款余額的比例約為7.7%。”

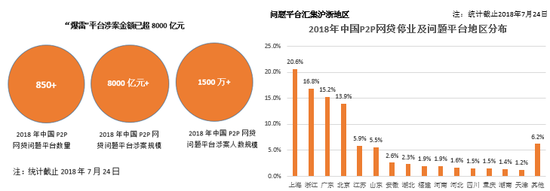

iiMedia Research(艾媒咨詢) 也發(fā)布了中國(guó)P2P網(wǎng)貸爆雷情況:“2018年中國(guó)P2P網(wǎng)貸問(wèn)題平臺(tái)超過(guò)850多家,整體涉案金額超過(guò)8000億元,波及用戶規(guī)模超過(guò)1500萬(wàn)人;而爆雷的主要集中區(qū)在東部沿海一帶。”與此同時(shí),在美股上市的中國(guó)網(wǎng)貸公司也不同程度的收到了影響:“以7月10日美股收盤價(jià)為例,拍拍貸大跌11.84%,簡(jiǎn)普科技收跌9.54%,趣店收跌6.82%,宜人貸收跌5.56%。”

P2P行業(yè)爆雷現(xiàn)象除了源自其行業(yè)固有的管理經(jīng)營(yíng)模式缺陷,違規(guī)成本低,政府監(jiān)管不力外,P2P網(wǎng)貸公司風(fēng)控能力、鑒別客戶風(fēng)險(xiǎn)能力的缺失,以及一個(gè)在行業(yè)范圍內(nèi)廣為接納的信用評(píng)分機(jī)制的缺位,是大部分P2P爆雷的更重要原因。

應(yīng)充分借鑒美國(guó)信用評(píng)分機(jī)制—FICO信用分?jǐn)?shù)

說(shuō)到底,中國(guó)P2P網(wǎng)貸市場(chǎng)缺乏用來(lái)辨別投資者/融資者風(fēng)險(xiǎn)的可靠數(shù)據(jù)和行業(yè)標(biāo)準(zhǔn)。當(dāng)融資者申請(qǐng)借貸時(shí),P2P市場(chǎng)由于缺乏相關(guān)歷史負(fù)債/違約等記錄,所以為了不影響營(yíng)收效率,大多數(shù)P2P公司選擇憑借自己的主觀判斷來(lái)做出決定,這樣就大大的增加了違約/壞賬風(fēng)險(xiǎn)。中國(guó)P2P市場(chǎng)應(yīng)積極借鑒美國(guó)征信系統(tǒng)的發(fā)展歷程并及時(shí)建立一個(gè)相對(duì)完善的信用評(píng)分機(jī)制。在美國(guó),信用記錄/報(bào)告對(duì)美國(guó)人的生活影響越來(lái)越大,其主要影響了借貸產(chǎn)業(yè)——其中包含了抵押貸款,汽車貸款,信用卡申請(qǐng),以及學(xué)生貸款等;同時(shí)記錄也會(huì)被應(yīng)用在租房審核,保險(xiǎn)費(fèi)評(píng)估,工作申請(qǐng)等多方面決策中。對(duì)個(gè)人及小型企業(yè)的征信記錄主要來(lái)自于三家互相獨(dú)立的機(jī)構(gòu):Equifax,TransUnion,和Experian,這三者共同組成了美國(guó)消費(fèi)者信用報(bào)告聯(lián)盟(NCRAs)并且都生成FICO分?jǐn)?shù)。20世紀(jì)50年代,Bill Fair, 一位工程師,和Earl Isaac,一位數(shù)學(xué)家,共同創(chuàng)立了Fair Isaac公司,并在1989年推出了FICO 信用評(píng)分系統(tǒng)。三大征信機(jī)構(gòu)首先通過(guò)各個(gè)金融機(jī)構(gòu)(銀行,信用合作社,信用卡公司等金融機(jī)構(gòu)),地方政府,公共記錄,法院,第三方公司以及授信機(jī)構(gòu)廣泛搜集消費(fèi)者記錄,而后按照政府規(guī)定的Metro 2準(zhǔn)則將數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)電子化裝錄,最后再進(jìn)行數(shù)據(jù)處理(例如借助FICO評(píng)分機(jī)制)并產(chǎn)出各式各樣的信用產(chǎn)品,比如FICO分?jǐn)?shù),信用報(bào)告,或者Vantage信用分?jǐn)?shù)。FICO分?jǐn)?shù)僅僅是一個(gè)統(tǒng)稱,其旗下按不同的金融分支分類,一共有16種FICO分?jǐn)?shù),例如FICO Auto Score 8 (汽車貸款),F(xiàn)ICO Bankcard Score 5(舊版信用卡借貸)等,而FICO Score 9是現(xiàn)在最新分?jǐn)?shù)系統(tǒng),F(xiàn)ICO Score 8 是當(dāng)前使用最廣泛的系統(tǒng)。FICO分?jǐn)?shù)非常受歡迎,“每年有近90%的出借人使用FICO系統(tǒng)來(lái)幫助他們做出與信用相關(guān)的投資決策,每年決策的數(shù)量高達(dá)數(shù)十億。”FICO 分?jǐn)?shù)的跨度由300到850分,獲取分?jǐn)?shù)的基本前提是,至少有一個(gè)開(kāi)戶6個(gè)月以上的賬戶。FICO自己就擁有49種不同的評(píng)分模型。盡管官方并沒(méi)有公開(kāi)展示這些評(píng)分模型,但揭示了分?jǐn)?shù)計(jì)算由5部分權(quán)重組成,如下圖:

支付記錄(35%),在這一部分里,壞賬記錄會(huì)在很大程度上削減個(gè)人信用分?jǐn)?shù)。債務(wù)數(shù)額(30%), “如果過(guò)度使用信用額度,銀行等金融機(jī)構(gòu)可能會(huì)認(rèn)定有過(guò)高的違約風(fēng)險(xiǎn)。”信用記錄時(shí)間長(zhǎng)度(15%), 一般來(lái)說(shuō),信用記錄存在的時(shí)間越長(zhǎng),信用分?jǐn)?shù)就會(huì)越高,但不絕對(duì)。綜合信用(10%),信用分?jǐn)?shù)一般會(huì)考慮將你的信用卡,零售賬戶,分期貸款,房屋抵押貸款等賬戶進(jìn)行混合來(lái)測(cè)評(píng)信用分?jǐn)?shù)。 新申請(qǐng)信用(10%),短時(shí)間內(nèi)頻繁申請(qǐng)新信用賬戶會(huì)被認(rèn)為具有更高的風(fēng)險(xiǎn)。一些會(huì)消極影響FICO分?jǐn)?shù)的因素及真實(shí)案例如下:

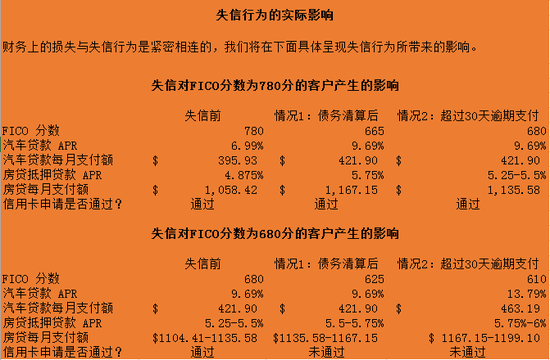

以FICO 分?jǐn)?shù)780為例,債務(wù)清償后分?jǐn)?shù)會(huì)直接下降到665,超過(guò)30天逾期付款,分?jǐn)?shù)直接下降到680;汽車貸款年利率也從6.99%上升至9.69%,每月償還金額上升了25.97美金;抵押房貸年利率從4.875%最高上升至5.75%,每月償還金額最高上升至1135.58美元。相比較之下,680雖然在清償后最高僅僅會(huì)下降了70分,但汽車貸款利率卻最高上升至13.79%,每月多支付了41.29美金;而抵押房貸則相對(duì)穩(wěn)定,最多只向上浮動(dòng)了0.5%。明顯不同的是,在這兩種違約后,680分的用戶后續(xù)信用卡申請(qǐng)直接被拒絕。

由此可見(jiàn),在美國(guó)無(wú)論你處于哪個(gè)信用分?jǐn)?shù)區(qū)間,失信的成本都很高,這在很大程度上減少了失信幾率。而在中國(guó),信用在很多人看來(lái),僅僅是作為一種美德來(lái)主動(dòng)約束雙方的交易,而不是一種商品或社會(huì)標(biāo)準(zhǔn)。即使一方不講信用并且違約,也很少有信用機(jī)構(gòu)對(duì)其做出嚴(yán)厲懲戒,更多的只是受到人們的口頭譴責(zé),由于在中國(guó)失信帶來(lái)的收益遠(yuǎn)高于失信成本,所以這種低成本的違約就造成了失信普遍現(xiàn)象。同時(shí)相對(duì)完善的征信系統(tǒng)和信用評(píng)分機(jī)制的缺失,也讓不少P2P網(wǎng)貸公司無(wú)法更深度獲知申請(qǐng)人的債務(wù)風(fēng)險(xiǎn)情況,無(wú)法對(duì)其進(jìn)行風(fēng)險(xiǎn)評(píng)級(jí)分類,并最終導(dǎo)致P2P爆雷普遍。直到2015年初,中國(guó)人民銀行才發(fā)布《關(guān)于做好個(gè)人征信業(yè)務(wù)準(zhǔn)備工作的通知》,芝麻信用等評(píng)分系統(tǒng)才開(kāi)始建立。截止到2017年4月,“同意8家社會(huì)機(jī)構(gòu)開(kāi)展個(gè)人征信業(yè)務(wù)以來(lái),至今已兩年多了,但個(gè)人征信牌照仍未下發(fā);中國(guó)人民銀行征信局局長(zhǎng)萬(wàn)存知日前表示,這8家機(jī)構(gòu)目前沒(méi)有一家合格。”

信用報(bào)告

“NCRAs中每一個(gè)征信機(jī)構(gòu)都擁有超過(guò)2億人的信用報(bào)告,而且數(shù)據(jù)來(lái)源于大約10,000個(gè)數(shù)據(jù)供應(yīng)商;以月份計(jì)算的話,這些供應(yīng)商每月提供了超過(guò)13億個(gè)賬戶的信用信息。” 雖然美國(guó)每一個(gè)征信機(jī)構(gòu)的信用報(bào)告/格式都不盡相同,但是所有的信用報(bào)告基本上都包含下列4大類信息:

1)個(gè)人信息:包含了名字,家庭住址,出生日期,社安號(hào),雇傭信息等用來(lái)識(shí)別你個(gè)人的信息,但是這一類信息不被用于信用分?jǐn)?shù)計(jì)算。

2)貸款記錄:貸款公司會(huì)記錄一些信息,例如賬戶種類(銀行卡,汽車貸款,房貸等),開(kāi)戶日期,信用卡額度,貸款額,賬戶資產(chǎn)負(fù)債表,以及歷史支付記錄。

3)信用申請(qǐng):信用申請(qǐng)部分包含了在兩年內(nèi)接觸過(guò)你的信用報(bào)告的人或機(jī)構(gòu)記錄。分為自愿申請(qǐng),即主動(dòng)申請(qǐng)信用,和非自愿申請(qǐng),即借方機(jī)構(gòu)查詢信用報(bào)告以決定是否通過(guò)認(rèn)證。

4)公共記錄采集:征信機(jī)構(gòu)也搜集來(lái)自當(dāng)?shù)刂荩たh法院的記錄,以及未兌付交易記錄。一些公共信息則包括破產(chǎn)與民事訴訟。

信用分?jǐn)?shù)的應(yīng)用

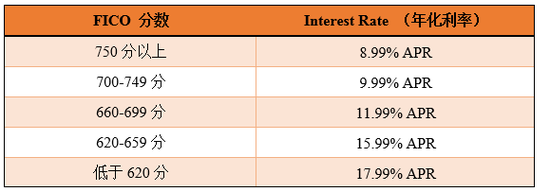

信用分?jǐn)?shù)以信用報(bào)告為基礎(chǔ)。盡管大多數(shù)美國(guó)銀行與貸款機(jī)構(gòu)都聲稱沒(méi)有最低FICO分?jǐn)?shù)限制,但是事實(shí)卻是信用分?jǐn)?shù)越高,申請(qǐng)貸款成功率越高,借款利率越低。美國(guó)絕大多數(shù)信貸機(jī)構(gòu)在用信用分?jǐn)?shù)決定利息率時(shí),通常做法是一刀切,即如果最低要求是620,619分也不會(huì)通過(guò)申請(qǐng),雖然這種做法很決絕,但確實(shí)在初步有效的過(guò)濾了高風(fēng)險(xiǎn)人群。以美國(guó)賓夕法尼亞州的信用合作社,Lanco Federal Credit Union為例,它在確認(rèn)個(gè)人貸款利率上遵循FICO分?jǐn)?shù)至上原則,如下表:

根據(jù)Value Penguin公司整理的2018年全年個(gè)人貸款實(shí)際平均利率(下圖)顯示:

達(dá)到出色級(jí)別(720-850)的個(gè)人貸款平均利率為10.3%-12.5%,良好級(jí)別(680-719)為13.5-15.5%,一般級(jí)別(640-679)為17.8-19.9%,最差級(jí)別(300-639)為28.5%-32.0%。由此觀之,美國(guó)信貸行業(yè)高度依賴FICO評(píng)分標(biāo)準(zhǔn)來(lái)對(duì)申請(qǐng)人進(jìn)行信用風(fēng)險(xiǎn)評(píng)級(jí),這種專業(yè)的評(píng)分標(biāo)準(zhǔn)也讓各國(guó)信貸行業(yè)在審批貸款時(shí)更有效率,更好的規(guī)避違約/欺詐風(fēng)險(xiǎn)。例如,在FICO的幫助下,中國(guó)銀行在開(kāi)發(fā)信用系統(tǒng)方面減少了75%的時(shí)間;Cooperative Bank每項(xiàng)應(yīng)用的效益提高了45%;National Australia Bank在搜集用戶信息方面效率提高了300%;Santander銀行減少了50%逾期賬戶;Bancomer減少了70%的欺詐損失。除此以外,美國(guó)信貸行業(yè)通常使用債務(wù)-收入(DTI)比率來(lái)評(píng)估借款人的負(fù)債情況,即查看其每月債務(wù)支出與房產(chǎn)支出之和占每月稅前收入的比重;通常來(lái)說(shuō),貸方通常將DTI比率設(shè)置在45%,在某些特殊情況下設(shè)置在35%,50%或更高對(duì)貸方意味著借方無(wú)法償還本金的可能性非常高。

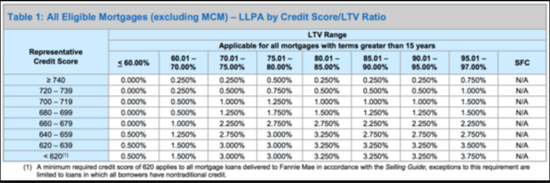

在美國(guó)房產(chǎn)抵押貸款方面,F(xiàn)ICO分?jǐn)?shù)也是衡量申請(qǐng)人利率高低的重要指標(biāo)。下圖是Fannie Mae(房利美)依照信用分?jǐn)?shù)制定的30年抵押房貸比率表。

如果借方人的信用分?jǐn)?shù)高于740分,當(dāng)LTV(貸款價(jià)值比)低于95%時(shí),貸款利率僅有0.25%,最高也不過(guò)0.75%。在同等情況相比較之下,620-639分?jǐn)?shù)之間,貸款利率則高達(dá)3.25%。二者相差3%,如果貸款額度為40萬(wàn)美金,每年的費(fèi)用差價(jià)約在12,000美金。綜上所述,在美國(guó)信貸行業(yè)中,這種在大量的研究,考察,實(shí)踐,推廣下產(chǎn)生的商品信用產(chǎn)物,中國(guó)信貸行業(yè)應(yīng)該予以借鑒并在全行業(yè)進(jìn)行推廣,因?yàn)樵诋?dāng)前,中國(guó)的信用評(píng)分還很混亂,而且缺乏一套整體的信用評(píng)分機(jī)制。

在大環(huán)境下,當(dāng)前P2P行業(yè)的競(jìng)爭(zhēng)非常激烈,中小型P2P公司要在面對(duì)銀行以及大型P2P公司擠壓下的市場(chǎng)縫隙中生存非常艱難。基本上如果客戶的信用記錄說(shuō)的過(guò)去就予以放貸,他們實(shí)際上也是這么做的,而且大多數(shù)這種信用審核評(píng)估是主觀上的,而不是系統(tǒng)數(shù)據(jù)上的。另外,大部分中小型P2P公司沒(méi)有時(shí)間和財(cái)力來(lái)開(kāi)發(fā)信用評(píng)分系統(tǒng),即使有,其開(kāi)發(fā)的信用評(píng)分系統(tǒng)效率和準(zhǔn)確性也是很低的,標(biāo)準(zhǔn)在整個(gè)P2P行業(yè)里也是不統(tǒng)一的。這種不深究客戶信用記錄、不精確分類客戶風(fēng)險(xiǎn)并進(jìn)行放款的行為,暗示了P2P行業(yè)風(fēng)控能力的缺失,這將會(huì)是P2P行業(yè)甚至是整個(gè)中國(guó)信貸市場(chǎng)潛在的定時(shí)炸彈。

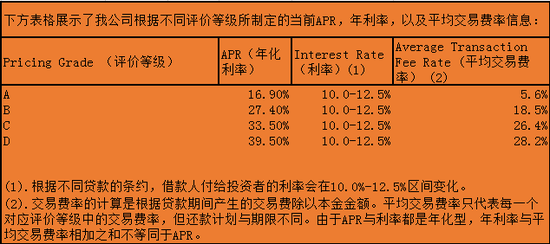

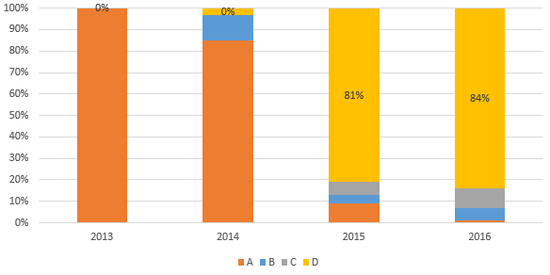

在這個(gè)弱幣驅(qū)逐良幣的時(shí)代,為了盡可能的開(kāi)發(fā)新客戶源,一些原本良性的P2P公司也加入到了這淌渾水里,但是他們卻很少考慮凈利潤(rùn)與壞賬之間的關(guān)系。中信證券在對(duì)某知名P2P上市公司(以下簡(jiǎn)稱“公司”)的分析中指出:“公司成本結(jié)構(gòu)為:借款人成本30%,投資人成本8.5%,計(jì)提風(fēng)險(xiǎn)準(zhǔn)備金8%,凈收入約14%,減去獲客成本8%(其中線上成本2%,線下成本6%)、運(yùn)營(yíng)成本3%,凈利潤(rùn)為3%,而3%的凈利潤(rùn)率對(duì)壞賬率非常敏感;這家P2P公司已累積了200萬(wàn)借款用戶,具有中國(guó)最大的黑名單和白名單,其中黑名單數(shù)量達(dá)幾十萬(wàn)人。”網(wǎng)貸之家:“P2P行業(yè)平均壞賬率在8%左右,逾期率更是超過(guò)20%;某知名平臺(tái)房易貸負(fù)責(zé)人說(shuō),“目前大多數(shù)平臺(tái)都是以新的融資來(lái)掩蓋壞賬,一旦平臺(tái)融資額下降,不可避免會(huì)出現(xiàn)流動(dòng)性問(wèn)題。預(yù)計(jì)未來(lái)幾年時(shí)間內(nèi),90%的平臺(tái)會(huì)關(guān)門或者倒閉。” 這家上市公司公開(kāi)財(cái)報(bào)顯示,它利用自己開(kāi)發(fā)的信用系統(tǒng)將貸款利率分成了4個(gè)等級(jí)(A, B, C, D),如下圖:

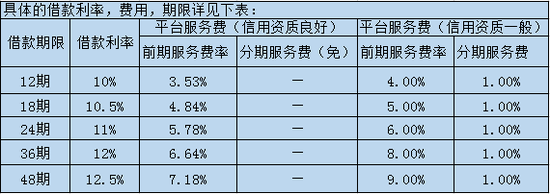

值得一提的是,這家P2P公司的主要收入來(lái)源于交易費(fèi)和服務(wù)費(fèi)。借款利率與貸款利率都在10%-12%之間,但是交易費(fèi)用卻隨著等級(jí)的下降而上升。以C級(jí)客戶為例,33.5%的年化利率由兩部分組成,即利息加交易費(fèi)。而D類用戶則一共需要支付39.5%的費(fèi)用。假設(shè)D類債務(wù)人貸款期限為一年,則到期后需要支付39.5%的利息,這按法律來(lái)說(shuō)是一種高利貸。《借貸案件適用法律若干問(wèn)題的規(guī)定全文》中第26條規(guī)定:“民間借貸利率高于24%以上的可稱為高利貸,根據(jù)最新規(guī)定,年利息24%以內(nèi)的國(guó)家法律予以保護(hù);年利息大于24%,小于等于36%的,這部分為自然債權(quán),也就是國(guó)家法律上不保護(hù),但是承認(rèn)可以有這個(gè)債權(quán);年利息超過(guò)36%的部分,國(guó)家不予承認(rèn),不予保護(hù),屬于非法部分;高利貸是指索取特別高額利息的貸款,借貸雙方約定的利率超過(guò)年利率24%應(yīng)界定為高利借貸行為。”另外,D類用戶如何才能償還39.5%的利息,或者換一種問(wèn)法,D類用戶做什么樣生意才能覆蓋如此之高的利息?當(dāng)借款人無(wú)法償還本利時(shí),自然要去別的P2P平臺(tái)借貸以填補(bǔ)空缺,最后雪球越滾越大,壞賬幾率也就越來(lái)越高。網(wǎng)貸之家統(tǒng)計(jì):自2015-2016年間,這家公司的D類用戶占比從81%上升至84%,C類用戶占比也有上升的趨勢(shì),而A類用戶基本消失。如下圖:

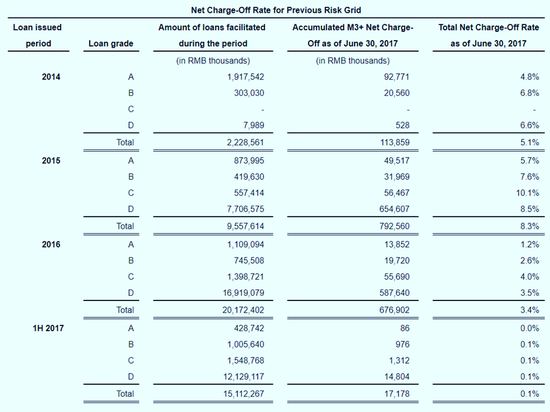

由此可見(jiàn),投資人的錢有絕大一部分可能出借給了信用不好的那一類人,如果這一類信用不好的人無(wú)法償還債務(wù),投資人的錢就打水漂了。讓我們?cè)賮?lái)看看其壞賬率(如下表)。根據(jù)這家公司2018年第一季度公開(kāi)財(cái)報(bào):截止到2018年3月底,自2015年發(fā)行的債務(wù),凈壞賬率為9.7%,相比2017年末統(tǒng)計(jì)的9.3%提高了0.4%;而自2016年發(fā)行的債務(wù)截止到2018年3月底,其債務(wù)凈壞賬率為7.4%,比起2017年末統(tǒng)計(jì)數(shù)據(jù)5.9%,提高了近1.5%。如果按等級(jí)劃分,2014-2015年末,A類用戶壞賬率從4.8%增長(zhǎng)至5.7%,B類用戶壞賬率從6.8%增長(zhǎng)7.6%,C類用戶壞賬率截止到2015年末為10.1%,D類用戶壞賬率從6.6%增長(zhǎng)到8.5%。“比較有意思的是:按照其公司的分類標(biāo)準(zhǔn),D、C、B、A級(jí)的借款用戶壞賬率應(yīng)該是依次遞減的,但事實(shí)上,在2015年Q4,2016年Q1和2016年Q2,A類用戶的壞賬率都高于D類用戶的壞賬率,差別最大的是2015年Q4,信用最好的A類用戶壞賬率為2.4%,比信用最差的D類用戶壞賬率高出了1%,另外從2016年Q3的數(shù)據(jù)看,跟D級(jí)用戶比起來(lái),C類用戶的壞賬率也依然高出了1.4%。” 這反映出了這家公司信用評(píng)級(jí)的使用非常混亂。雖然從2016年到2017年6月各類用戶的壞賬率有了非常大的下降,但是如果我們比照2016年同期各類壞賬總數(shù)我們就能發(fā)現(xiàn)A類用戶壞賬數(shù)額下降了,放款總額上升了,

所以壞賬比率下降了。B類用戶壞賬數(shù)額上升比率(734%)高于放款總額上升比率,故而壞賬比率上升。而C, D類用戶的壞賬數(shù)量都有不同數(shù)量的攀升,例如C類壞賬增加了738,000 RMB,D類壞賬增加了5,731,000 RMB。從變化圖表上我們也可以看到,2017年第1,2,3季度的壞賬率也逐月增加。我們可以推測(cè)出,壞賬違約的高峰期一般在一年半左右的時(shí)間里。

截止到2017年底,這家公司已發(fā)放約價(jià)值414億人民幣的貸款,如果按照行業(yè)平均8%的壞賬率計(jì)算的話,則其壞賬總數(shù)約為33億人民幣,除去其自有的風(fēng)險(xiǎn)準(zhǔn)備金6.3億人民幣,則它還有約27億的風(fēng)險(xiǎn)準(zhǔn)備金空缺。如果C類和D類用戶違約率增加至15%及以上,或者再一次發(fā)生2016年8130萬(wàn)元的組織性詐騙,那么公司將會(huì)面臨巨大的風(fēng)險(xiǎn)。我們肯定這家公司在規(guī)避風(fēng)險(xiǎn)上所做出的積極努力,但它作為P2P行業(yè)的先鋒都面臨如此大的考驗(yàn),想必其他中小型P2P公司的日子也不會(huì)很好過(guò)。中國(guó)整個(gè)P2P行業(yè)當(dāng)務(wù)之急是如何合規(guī),合理,準(zhǔn)確,高效的評(píng)定不同類用戶的信用風(fēng)險(xiǎn)等級(jí),這就需要大量的數(shù)據(jù)采集與分析。如果P2P行業(yè)能在政府的引導(dǎo)下在信用評(píng)定方面立下標(biāo)準(zhǔn),我們相信P2P行業(yè)未來(lái)爆雷事件幾率和影響范圍將會(huì)減少很多。

結(jié)語(yǔ)

中國(guó)P2P網(wǎng)絡(luò)信貸行業(yè)集體爆雷事件不是偶然,而是多方面原因下的必然結(jié)果。從大方向來(lái)說(shuō),中國(guó)在整個(gè)P2P行業(yè)乃至整個(gè)信貸行業(yè)缺少一個(gè)共同的信用評(píng)分體系,這種體系的缺失造成了P2P市場(chǎng)風(fēng)險(xiǎn)評(píng)估的混亂。同時(shí),這在信用評(píng)定,風(fēng)險(xiǎn)分級(jí)問(wèn)題上讓公司沒(méi)有標(biāo)準(zhǔn)可循。中國(guó)政府應(yīng)該在這個(gè)過(guò)程中起到積極導(dǎo)向的作用,預(yù)見(jiàn)潛在的信用風(fēng)險(xiǎn),完善征信漏洞,為整個(gè)P2P行業(yè)制定底線以及行業(yè)規(guī)范,并促進(jìn)P2P行業(yè)健康可持續(xù)發(fā)展。我們應(yīng)該在政府的指引下積極借鑒西方的信用評(píng)分機(jī)制,取其精華,去其糟粕,并依照我國(guó)的國(guó)情開(kāi)發(fā)出一套適合于我們自己的,合理的,更健全的信用評(píng)分機(jī)制。如此,相信在未來(lái),P2P行業(yè)集體爆雷幾率將大大縮減,相信中國(guó)網(wǎng)貸市場(chǎng)在未來(lái)也會(huì)迎來(lái)一個(gè)春天。

(本文作者介紹:中歐國(guó)際工商學(xué)院是由中國(guó)政府與歐洲聯(lián)盟共同創(chuàng)辦,專門培養(yǎng)國(guó)際化管理人才的非營(yíng)利性高等學(xué)府。微信號(hào):CEIBS6688)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中歐國(guó)際工商學(xué)院是由中國(guó)政府與歐洲聯(lián)盟共同創(chuàng)辦,專門培養(yǎng)國(guó)際化管理人才的非營(yíng)利性高等學(xué)府。微信號(hào):CEIBS6688

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼