文/新浪港股(微信公眾號(hào)xlgg-sina)專欄作家 張憶東

中短期的風(fēng)險(xiǎn)仍未釋放完畢,特別是通脹、美股數(shù)年牛市之后的金融反身性、中國(guó)去杠桿。牛市中也有大的調(diào)整,港股2002-2007年大牛市中恒指也曾在2004年出現(xiàn)超過(guò)20%的調(diào)整。1)建議相對(duì)排名的投資者及倉(cāng)位較高的投資者,短期趁急跌之后出現(xiàn)反彈仍需調(diào)整倉(cāng)位,至少要將持倉(cāng)轉(zhuǎn)向成長(zhǎng)性確定且估值安全邊際高的股票。2)有條件的投資者,可以采取更靈活的多空策略。

歷史常常驚人的相似,復(fù)盤80年代美國(guó)核心資產(chǎn)牛市中的1987股災(zāi)

——1987年美國(guó)股災(zāi)前后估值變化。1)1982-1987:標(biāo)普500指數(shù)的 PE從7倍回升到23倍2)1987年股災(zāi),PE從23倍回落至16.84倍。3)股災(zāi)之后:美股經(jīng)過(guò)數(shù)月震蕩就繼續(xù)慢牛走勢(shì),盈利驅(qū)動(dòng)標(biāo)普PE從16.84倍降至12倍。

樹欲靜而風(fēng)不止,美股估值依然偏高,警惕美股調(diào)整超預(yù)期

——我們年度策略以及年初《探討港股2018年節(jié)奏,需要抓牢牛市性質(zhì)》都提示了通脹及金融監(jiān)管作為上半年最重要的風(fēng)險(xiǎn),2月初提示了《短期波動(dòng)驟升及長(zhǎng)期價(jià)值重估》,但是擁擠交易導(dǎo)致全球股市重演了2015年A股式踩踏。

——美股的估值仍處于偏高位置,調(diào)整的時(shí)間也遠(yuǎn)遠(yuǎn)不夠。標(biāo)普500PE(TTM)接近歷史均值向上1倍標(biāo)準(zhǔn)差的水平;標(biāo)普500PE(forward)雖然處于歷史均值,但彭博一致預(yù)期2018年標(biāo)普500EPS同比增長(zhǎng)高達(dá)26%,很可能被下調(diào)。

港股能否獨(dú)善其身?短期,難!長(zhǎng)期,基本面和低估值將支撐慢牛!

——美股與港股的聯(lián)動(dòng)性是否有效?短期有效!統(tǒng)計(jì)短期行情,2000年以來(lái)標(biāo)普500指數(shù)歷次超過(guò)10%的回撤時(shí),港股的確都出現(xiàn)了不同程度的下跌。

——長(zhǎng)期而言,港股行情的基礎(chǔ)在于基本面,更關(guān)鍵的是,隨著互聯(lián)互通的深入,港股正在擺脫“離岸市場(chǎng)”的無(wú)根浮萍狀態(tài)而邁向“港股本土化”。1)中國(guó)權(quán)益資產(chǎn)未來(lái)數(shù)年最確定的基本面在于中國(guó)各領(lǐng)域最優(yōu)秀的公司崛起為世界級(jí)龍頭。而港股的制度創(chuàng)新將吸引更多核心資產(chǎn),成為中國(guó)納斯達(dá)克。2)港股估值低,這為長(zhǎng)期投資者提供了安全墊。恒指PE(TTM)處于歷史均值水平,PE(forward)距均值向下一倍標(biāo)準(zhǔn)差只有8%的距離。3)“北水南下”是大趨勢(shì),中資越來(lái)越多地影響港股的定價(jià),便宜的核心資產(chǎn)有長(zhǎng)線資金增持。

策略:牛市進(jìn)入調(diào)整期,積極防御,強(qiáng)調(diào)安全邊際,運(yùn)用多空策略

——中短期的風(fēng)險(xiǎn)仍未釋放完畢,特別是通脹、美股數(shù)年牛市之后的金融反身性、中國(guó)去杠桿。牛市中也有大的調(diào)整,港股2002-2007年大牛市中恒指也曾在2004年出現(xiàn)超過(guò)20%的調(diào)整。1)建議相對(duì)排名的投資者及倉(cāng)位較高的投資者,短期趁急跌之后出現(xiàn)反彈仍需調(diào)整倉(cāng)位,至少要將持倉(cāng)轉(zhuǎn)向成長(zhǎng)性確定且估值安全邊際高的股票。2)有條件的投資者,可以采取更靈活的多空策略。

——長(zhǎng)期來(lái)看,港股經(jīng)歷此番波折,將走出類比87年美國(guó)股災(zāi)之后的慢牛。

風(fēng)險(xiǎn)提示:美股調(diào)整、CPI上行、中國(guó)去杠桿等風(fēng)險(xiǎn)超預(yù)期,引發(fā)強(qiáng)烈波動(dòng)

報(bào)告正文

近期港股出現(xiàn)大幅下挫,已經(jīng)抹掉了2018年以來(lái)的正收益。促發(fā)因素是美股暴跌引發(fā)全球股市大調(diào)整,以及2017年底以來(lái)港股快速上漲積累了巨大浮盈產(chǎn)生的反向沖擊。由于本次沖擊的誘因是美股的下跌,我們將從美股行情的演繹、美股向港股的傳導(dǎo)、以及港股自身的基本面和估值分析港股此次調(diào)整的性質(zhì),以及后續(xù)的行情演化。

1、歷史常常驚人的相似,復(fù)盤80年代美國(guó)核心資產(chǎn)牛市中的1987股災(zāi)

1.1、1987年美股股災(zāi)前后,從估值牛轉(zhuǎn)向盈利牛

由于當(dāng)前情形與1987年股災(zāi)有類似之處,當(dāng)時(shí)也是經(jīng)過(guò)5年多的上漲,美股遭遇“通脹”上升壓力甚至“滯脹”陰影重現(xiàn),疊加聯(lián)儲(chǔ)主席換人、程序化交易踩踏,以及火爆的并購(gòu)交易受到政策管制,1987年10月19日美股當(dāng)日大跌20%,引發(fā)全球股市跟隨大跌。因此,我們回顧1987年美國(guó)股災(zāi)前后行情變化,希望能為當(dāng)前的市場(chǎng)提供參考。

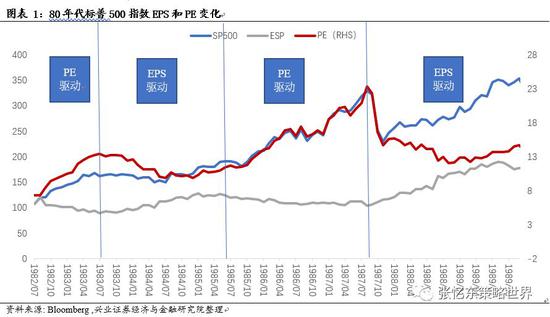

1)1982-1987:美股估值從7倍上升到23倍

1982年隨著GDP見底、通脹見頂、利率下行,美股進(jìn)入了新一輪牛市。標(biāo)普500PE此時(shí)僅7倍,處于歷史低位,具有強(qiáng)烈的修復(fù)需求。1982-1987年股災(zāi)前,標(biāo)普500指數(shù)上漲了2倍,PE從7倍回升到23倍。

2)1987年股災(zāi):PE從23倍回落至16.84倍

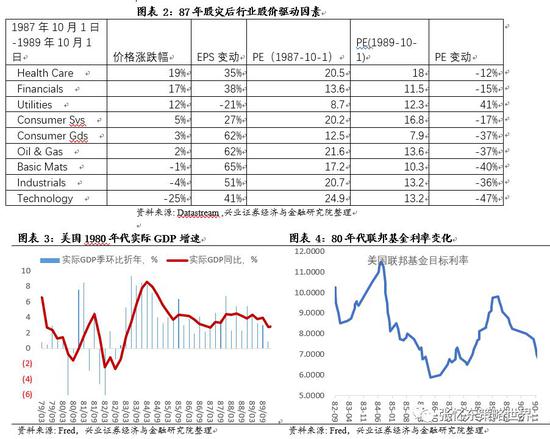

1987年股災(zāi)的影響因素包括:1)通脹預(yù)期上升,貨幣政策緊縮:由于1985年廣場(chǎng)協(xié)議之后美元持續(xù)貶值,聯(lián)儲(chǔ)開始擔(dān)心美元貶值、進(jìn)口價(jià)格上升對(duì)通脹的影響,貨幣政策從87年開始緊縮,包括下調(diào)M2\M3等貨幣總量增速目標(biāo)、調(diào)低非金融企業(yè)負(fù)債增速目標(biāo)、并且提高聯(lián)邦基金利率。2)杠桿并購(gòu)是股市上漲的重要推手,美聯(lián)儲(chǔ)開始調(diào)查并購(gòu)熱潮中的內(nèi)幕交易和價(jià)格操縱行為。3)然而僅僅是上述因素并不能夠推動(dòng)一日跌20%的慘烈,快速上漲形成的泡沫、程序化交易的反身性作用下最終形成了股災(zāi)。

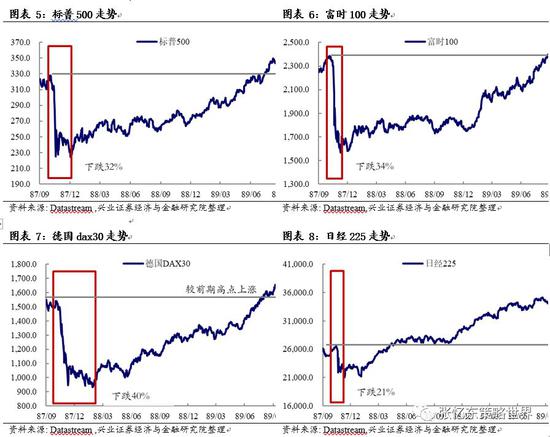

8月25日標(biāo)普500見高點(diǎn)337.89點(diǎn),10月6日標(biāo)普500跌2.7%,10月7日至10月12日繼續(xù)小幅陰跌,13日收漲,14日再次開始快速下跌,14、15、16日分別跌了2.95%、2.34%、5.16%,10月19日一日下跌20.47%,20日一度繼續(xù)探底至216.46點(diǎn),最終收漲。這次調(diào)整中,標(biāo)配500指數(shù)從頂部到最低點(diǎn)下跌32%,PE從頂部23倍回落至16.84倍。

3)股災(zāi)之后:經(jīng)過(guò)數(shù)月低位震蕩,美股開始了盈利驅(qū)動(dòng)的慢牛走勢(shì)

然而事后證明,“滯脹”預(yù)期只是虛驚一場(chǎng),股災(zāi)之后,CPI并未持續(xù)惡化,經(jīng)濟(jì)也相對(duì)平穩(wěn),經(jīng)過(guò)數(shù)月的休養(yǎng)生息之后,優(yōu)質(zhì)資產(chǎn)依靠EPS推動(dòng)繼續(xù)牛市格局。

1987年10月股災(zāi)后,聯(lián)儲(chǔ)11月4日至1988年2月11日降息81個(gè)基點(diǎn)。標(biāo)普500指數(shù)從1987年10月20日到12月底一直處于低位盤整中。1988年后聯(lián)儲(chǔ)再次開啟了加息進(jìn)程,聯(lián)邦基金目標(biāo)利率從6.5%上升至9.81%,然而也沒(méi)有阻擋美股回升的腳步,標(biāo)普500開始緩步上行,1989年7月超過(guò)1987年的高點(diǎn)。

但是股災(zāi)后的上漲并不依賴于估值的提升,主要靠盈利驅(qū)動(dòng)。從1987年10月19日到1989年7月,標(biāo)普500PE從16.84倍繼續(xù)下降至12倍。從行業(yè)表現(xiàn)也非常明顯,股災(zāi)后盈利成為驅(qū)動(dòng)股價(jià)增長(zhǎng)的主要?jiǎng)恿Α3斯檬聵I(yè)因?yàn)楸旧砉乐递^低,PE還出現(xiàn)了一定程度上漲,其他行業(yè)估值都出現(xiàn)了不同程度的下降,股價(jià)的上漲主要來(lái)自EPS提升。

.2、1987股災(zāi)時(shí)全球市場(chǎng)聯(lián)動(dòng)下跌,采取救市措施的日本跌幅最小

1987年美國(guó)股災(zāi)時(shí),全球也出現(xiàn)了明顯的聯(lián)動(dòng)反應(yīng)。英國(guó)、德國(guó)、日本股市都出現(xiàn)了下跌。日本股市從高點(diǎn)僅下跌了21%,跌幅小于美國(guó)、英國(guó)、德國(guó)等國(guó)家,調(diào)整的時(shí)間也最短。其原因在于強(qiáng)勁的日本經(jīng)濟(jì)和日本政府及時(shí)采取了救市措施。

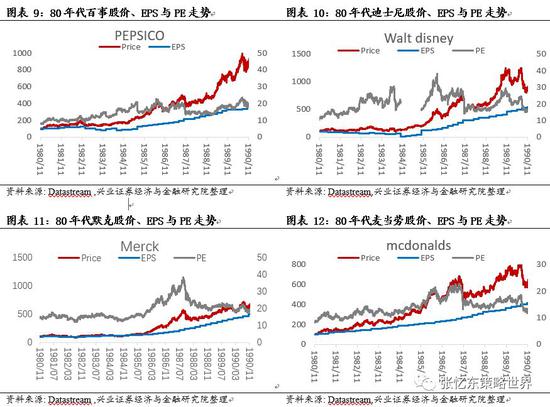

1.3、股災(zāi)后,行情性質(zhì)發(fā)生變化,盈利驅(qū)動(dòng)核心資產(chǎn)股價(jià)新高

即使遭遇1987年股災(zāi),標(biāo)普指數(shù)在兩年后才回到股災(zāi)前的高位,但是,股災(zāi)對(duì)核心資產(chǎn)股價(jià)的影響,最終只是快速成長(zhǎng)途中的一個(gè)小波折。比如百事、迪士尼、默克、麥當(dāng)勞、強(qiáng)生、沃爾瑪?shù)鹊却硇云髽I(yè),PE都沒(méi)有回到87年股災(zāi)高點(diǎn),但是在EPS驅(qū)動(dòng)下,1989年的股價(jià)遠(yuǎn)遠(yuǎn)超過(guò)了87年的頂點(diǎn)。

2、樹欲靜而風(fēng)不止,美股估值仍偏高,警惕美股調(diào)整超預(yù)期

此次美國(guó)股災(zāi)始于美債利率上行過(guò)快、工資數(shù)據(jù)超預(yù)期。雖然我們年度策略以及年初《探討港股2018年節(jié)奏,需要抓牢牛市性質(zhì)》都提示了通脹及金融監(jiān)管作為上半年最重要的風(fēng)險(xiǎn);2月初提示了《短期波動(dòng)驟升及長(zhǎng)期價(jià)值重估》,但是,由于投資者過(guò)度擁擠的交易,包括習(xí)慣低波動(dòng)的市場(chǎng)、熱衷做空VIX的交易策略、風(fēng)險(xiǎn)平價(jià)策略盛行、被動(dòng)投資快速增長(zhǎng)等等,最終,通脹就如蝴蝶的翅膀只是輕輕煽動(dòng),最終導(dǎo)致全球股市重演了2015年A股式踩踏,引發(fā)超預(yù)期的大調(diào)整。

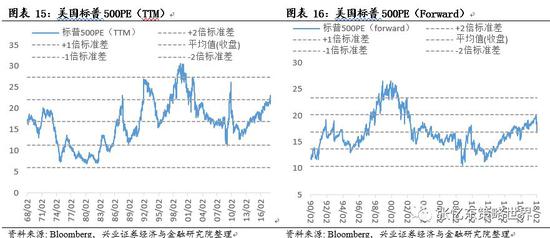

美股的估值仍處于偏高位置,調(diào)整的時(shí)間也遠(yuǎn)遠(yuǎn)不夠。此次股災(zāi)前,美股標(biāo)普500PE(TTM)1月高點(diǎn)23倍恰恰是87年股災(zāi)前的水平。2月9日收盤21.13倍,仍接近歷史均值向上1倍標(biāo)準(zhǔn)差的水平,歷史均值為16.88倍。標(biāo)普500PE(forward)當(dāng)前16.81倍,已經(jīng)是歷史均值水平,但是,這個(gè)動(dòng)態(tài)估值根據(jù)彭博提供的一致預(yù)期的業(yè)績(jī)計(jì)算。一致預(yù)期顯示2018年標(biāo)普500的EPS同比增長(zhǎng)26%,考慮到通脹壓力和資金利率上行,上述一致預(yù)期可能過(guò)于樂(lè)觀,美股的業(yè)績(jī)有下調(diào)風(fēng)險(xiǎn)。

3、港股能否獨(dú)善其身?短期,難!長(zhǎng)期,基本面將支撐慢牛!

3.1、美股與港股的聯(lián)動(dòng)性是否有效?短期有效!

長(zhǎng)期以來(lái),特別是互聯(lián)互通機(jī)制創(chuàng)設(shè)之前,香港是典型的離岸市場(chǎng),海外機(jī)構(gòu)投資者占據(jù)了港股市場(chǎng)的主導(dǎo)地位,2016年本地投資者成交占比僅36%,海外投資者(除中國(guó)內(nèi)地)占比31.5%,另外占比23.8%的交易所參與者中也以外資為主導(dǎo)。一旦海外市場(chǎng)出現(xiàn)大的變化,風(fēng)險(xiǎn)偏好下降時(shí),海外投資者往往先選擇離場(chǎng)。

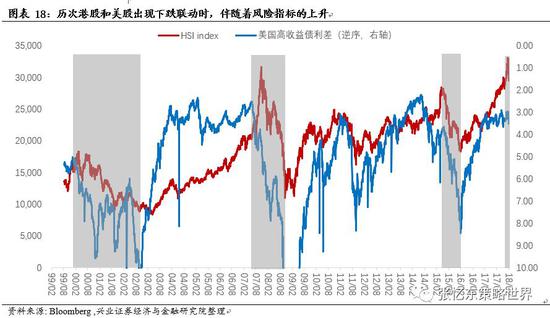

從歷史上看,美股與港股的短期聯(lián)動(dòng)性很有效,美股出現(xiàn)大的調(diào)整時(shí),港股也會(huì)下跌。我們統(tǒng)計(jì)了2000年以來(lái),標(biāo)普500指數(shù)五次超過(guò)10%的回撤時(shí),這其中有三次是美股熊市,兩次是牛市回撤,港股的確出現(xiàn)了不同程度的下跌。

3.2、這次或許有所不同,港股或仍跟隨美股下跌,但幅度上有差異

首先,以往每次美股和港股同步調(diào)整背后都有宏觀基本面的變化,因此,也都可以觀察到代表風(fēng)險(xiǎn)的指標(biāo)美國(guó)高收益?zhèn)畹娘j升。但是,這一次調(diào)整過(guò)程中,美國(guó)高收債利差仍處于歷史低位,包括黃金、美元、日元在內(nèi)的避險(xiǎn)資產(chǎn)也沒(méi)有明顯上漲,商品除了原油因?yàn)槊绹?guó)產(chǎn)量數(shù)據(jù)上升出現(xiàn)下跌其他品種也沒(méi)有大幅下跌。后續(xù),仍需要緊密跟蹤高收債利差等指標(biāo)的變化。

第二,隨著互聯(lián)互通的深入,港股正在擺脫“離岸市場(chǎng)”的無(wú)根浮萍狀態(tài)而邁向“港股本土化”。港股的投資者結(jié)構(gòu)正在發(fā)生變化,內(nèi)地投資者的占比正迅速提高,通過(guò)港股通越來(lái)越多的影響港股的定價(jià)。一方面,中長(zhǎng)期,中國(guó)內(nèi)地財(cái)富進(jìn)行全球再配置趨勢(shì)并未改變,香港依然是最重要的橋頭堡。另一方面,此次下跌之后,中國(guó)投資者和海外投資者對(duì)于香港市場(chǎng)的不同態(tài)度,以保險(xiǎn)資金為代表的長(zhǎng)線資金一定會(huì)增持那些被錯(cuò)殺的核心資產(chǎn),從而進(jìn)一步強(qiáng)化內(nèi)資在香港市場(chǎng)的影響力。

3.3、長(zhǎng)期而言,港股牛市的基礎(chǔ)在于基本面,其低估值提供了安全墊

首先,中國(guó)權(quán)益資產(chǎn)未來(lái)數(shù)年最確定的基本面在于中國(guó)各領(lǐng)域最優(yōu)秀的公司正崛起為世界級(jí)公司,核心資產(chǎn)迎來(lái)盈利新周期。中國(guó)經(jīng)濟(jì)進(jìn)入到轉(zhuǎn)型的新階段,這個(gè)階段中國(guó)經(jīng)濟(jì)從高增長(zhǎng)轉(zhuǎn)向高質(zhì)量,總量經(jīng)濟(jì)增速平穩(wěn),結(jié)構(gòu)優(yōu)化及產(chǎn)業(yè)升級(jí)加速,導(dǎo)致各個(gè)行業(yè)有核心競(jìng)爭(zhēng)力的優(yōu)質(zhì)公司呈現(xiàn)“強(qiáng)者恒強(qiáng)”。

2018年下半年港股的制度創(chuàng)新將吸引更多核心資產(chǎn),未來(lái)有望成為中國(guó)納斯達(dá)克。核心資產(chǎn)盈利的改善并不依賴于經(jīng)濟(jì)的持續(xù)強(qiáng)復(fù)蘇,而是植根于中國(guó)經(jīng)濟(jì)的轉(zhuǎn)型,是消費(fèi)升級(jí)和科技創(chuàng)新推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)顯著調(diào)整,推動(dòng)核心資產(chǎn)強(qiáng)者恒強(qiáng)。一方面,科技創(chuàng)新與消費(fèi)升級(jí)相結(jié)合,推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)顯著調(diào)整。另一方面,高科技、先進(jìn)制造業(yè)受益于中國(guó)“補(bǔ)短板”,有核心競(jìng)爭(zhēng)力的公司正在崛起。

其次,與美股估值處于歷史高位不同,港股估值處于偏低水平,這為長(zhǎng)期投資者提供了安全墊。恒指29507點(diǎn)對(duì)應(yīng)PE(TTM)13.73倍,已經(jīng)處于歷史均值水平;根據(jù)彭博一致預(yù)期計(jì)算的PE(forward)11.51倍,已經(jīng)低于歷史均值12.82倍,距均值向下一倍標(biāo)準(zhǔn)差10.55倍只有8%的距離。不過(guò),按照彭博計(jì)算的一致預(yù)期,2018年恒指ESP同比增長(zhǎng)19%,在二季度中國(guó)經(jīng)濟(jì)面臨向下壓力以及市場(chǎng)情緒波動(dòng)下,不排除有下調(diào)的可能。

第三,從較長(zhǎng)的持有時(shí)間來(lái)看,現(xiàn)有的港股上市的中國(guó)核心資產(chǎn)的估值越來(lái)越有吸引力。

銀行:工行、農(nóng)行、建行H股PB分別為0.94、0.86、、0.98倍,如果考慮17年報(bào)發(fā)布估值切換以后會(huì)更低。

保險(xiǎn):新華、太保、太平以2017年中報(bào)計(jì)算的PEV僅0.82、1.02、0.9倍。

成長(zhǎng)股:以騰訊為代表的互聯(lián)網(wǎng)龍頭和以舜宇、瑞聲為代表的科技硬件龍頭,forward PE分別為36、30、21,回到2017年3月的水平。

傳統(tǒng)行業(yè):以中國(guó)神華、海螺水泥、中石化為代表的傳統(tǒng)行業(yè)龍頭,PE(TTM)分別為7.9倍、13.9倍、11倍,神華和中石化靜態(tài)估值已經(jīng)處于歷史較低水平,而海螺考慮18年增長(zhǎng)后PE(2018)11倍也將處于歷史較低水平。

4、投資策略:牛市進(jìn)入調(diào)整期,積極防御,強(qiáng)調(diào)安全邊際,運(yùn)用多空策略

4.1、中短期的風(fēng)險(xiǎn)仍未釋放完畢,牛市中的調(diào)整更要小心

牛市中也有大的調(diào)整,牛市中的調(diào)整最傷人。本文第一部分我們對(duì)比了1980年代美股核心資產(chǎn)大牛市中的1987年股災(zāi),另外,在港股牛市中也有大調(diào)整,最典型的是港股2002-2007年的大牛市中,2004年3月-5月恒指也曾出現(xiàn)幅度超過(guò)20%的調(diào)整。

當(dāng)前中短期風(fēng)險(xiǎn)仍需重視,特別是通脹、美股數(shù)年牛市之后的金融反身性、中國(guó)去杠桿。具體分析,1)金融的反身性作用往往超出投資者的預(yù)期,當(dāng)投資過(guò)度擁擠時(shí),風(fēng)向一旦變化容易矯枉過(guò)正。各種金融產(chǎn)品的拋售以及恐慌情緒仍可能沖擊市場(chǎng)。美股1987年10月、以及A股2015年6月的行情皆是如此。2)我們?cè)凇抖唐诓▌?dòng)驟升及長(zhǎng)期價(jià)值重估》中提出的通脹預(yù)期、全球貨幣政策緊縮、中國(guó)去杠桿以及中國(guó)經(jīng)濟(jì)下行風(fēng)險(xiǎn),在上半年仍將成為抑制市場(chǎng)的因素。

4.2、面對(duì)中短期風(fēng)險(xiǎn),相對(duì)排名的投資者應(yīng)調(diào)整倉(cāng)位和交易策略

短期,港股通資金流入可能也會(huì)減少,因?yàn)槟瓿酢氨彼舷隆绷魅牍?jié)奏過(guò)快:2018年初至2月2日,港股通南下凈流入724億,占2017年全年流入金額3080億的23%。所以,倉(cāng)位高的投資者可能降倉(cāng)位以應(yīng)對(duì)風(fēng)險(xiǎn),至少會(huì)選擇觀察、觀望。

1)建議相對(duì)排名的投資者及倉(cāng)位較高的投資者,仍需規(guī)避極端情形可能出現(xiàn)的風(fēng)險(xiǎn),因此,短期趁急跌之后出現(xiàn)反彈仍需調(diào)整倉(cāng)位,至少要將持倉(cāng)轉(zhuǎn)向成長(zhǎng)性確定且估值安全邊際高的股票。正常來(lái)看,春節(jié)前后、年報(bào)業(yè)績(jī)發(fā)布初期有望反彈。

2)有條件的投資者可以采取靈活的多空策略,包括利用期權(quán)、期貨等手段進(jìn)行風(fēng)險(xiǎn)對(duì)沖,以及進(jìn)行賣空高估值股票同時(shí)買入低估值股票的配對(duì)交易等等。

4.3、立足長(zhǎng)期核心資產(chǎn)牛市,長(zhǎng)線投資者可以逆勢(shì)扮演拯救者

長(zhǎng)期,港股核心資產(chǎn)盈利改善驅(qū)動(dòng)牛市的性質(zhì)并未發(fā)生變化。當(dāng)前與2015-2016年初熊市明顯不同,中國(guó)經(jīng)濟(jì)面臨的深層次的結(jié)構(gòu)性風(fēng)險(xiǎn)正在逐一化解,核心資產(chǎn)的盈利基本面出現(xiàn)趨勢(shì)性改善并且仍將延續(xù)。

從長(zhǎng)期的視角來(lái)看,市場(chǎng)的中短期恐慌波動(dòng)恰恰為低廉的價(jià)格買入優(yōu)質(zhì)股票提供了良機(jī)。憑借優(yōu)秀的盈利能力和成長(zhǎng)性,中國(guó)的核心資產(chǎn)有望類比87年美國(guó)股災(zāi)之后的行情,依靠EPS推動(dòng)走出慢牛行情。

5、風(fēng)險(xiǎn)提示

美股帶動(dòng)全球股市的金融反身性超預(yù)期、CPI上行超預(yù)期、“中國(guó)去杠桿”超預(yù)期,引發(fā)劇烈波動(dòng)。

(本文作者介紹:興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。)

責(zé)任編輯:白仲平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

興業(yè)證券研究所副所長(zhǎng)、全球首席策略分析師,復(fù)旦大學(xué)經(jīng)濟(jì)學(xué)院專業(yè)學(xué)位兼職導(dǎo)師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼