意見領(lǐng)袖丨 邵宇 陳達(dá)飛

自上世紀(jì)80、90年代確立了價格型貨幣政策框架以來,如何嚴(yán)格控制短期利率和提高利率傳導(dǎo)效率就成為美聯(lián)儲貨幣政策的關(guān)鍵。這也是美聯(lián)儲利率操作框架最核心的問題,貫穿于非常規(guī)政策正常化的全過程。

聯(lián)邦基金利率(FFR)是美聯(lián)儲的政策利率,代表銀行隔夜融資成本。原理上,美聯(lián)儲有三種方式控制FFR:第一,保持準(zhǔn)備金供給的短缺;第二,設(shè)定保留利率,發(fā)揮套利機(jī)制的作用;第三,擴(kuò)大保留利率的適用范圍,強(qiáng)化競爭機(jī)制——既可以是統(tǒng)一的利率,也可以針對不同交易主體設(shè)定差異化的利率。第一種方式適用于短缺準(zhǔn)備金框架,后兩者適用于充足準(zhǔn)備金框架。實(shí)踐中,兩者可搭配使用,相得益彰。

美聯(lián)儲需要在控制利率的有效性、資產(chǎn)負(fù)債表成本(準(zhǔn)備金規(guī)模)和公開市場操作的頻率上取得平衡。控制利率的有效性是一階條件,后兩者是二階條件。短缺準(zhǔn)備金框架控制利率的有效性較低,公開市場操作頻率較高,但資產(chǎn)負(fù)債表成本較低。充足準(zhǔn)備金框架控制利率的有效性較高,公開市場操作頻率低,但資產(chǎn)負(fù)債表成本較高。大危機(jī)使得美聯(lián)儲從短缺準(zhǔn)備金框架轉(zhuǎn)向了充足準(zhǔn)備金框架。

01 走廊體系:短缺準(zhǔn)備金框架

大危機(jī)之前,F(xiàn)FR是在短缺準(zhǔn)備金框架下確定的(圖1,左圖)。法律和監(jiān)管要求銀行在美聯(lián)儲開設(shè)準(zhǔn)備金賬戶,按存款的一定比例存入法定準(zhǔn)備金。此外,為了應(yīng)付取款等流動性需求,銀行還會保留一定比例的超額準(zhǔn)備金。超額準(zhǔn)備金利率為零,故規(guī)模非常小。2003-2008年大危機(jī)前夕,美國存款機(jī)構(gòu)準(zhǔn)備金總額維持在400-500億美元,其中超額準(zhǔn)備金平均只有20億。銀行主要通過聯(lián)邦基金市場調(diào)劑余缺——借款人是銀行,貸款人包括銀行、證券交易商和政府支持企業(yè)等。

美聯(lián)儲是準(zhǔn)備金的壟斷供給者,故準(zhǔn)備金供給曲線是垂直的。準(zhǔn)備金需求曲線在貼現(xiàn)率處無彈性,在貼現(xiàn)率以下與FFR負(fù)相關(guān),且彈性較大,意味著美聯(lián)儲只需要吸收少量的準(zhǔn)備金,就能提高FFR,操作方法包括提高法定準(zhǔn)備金率或通過系統(tǒng)公開市場賬戶(SOMA)出售證券。降低FFR的操作方法正好相反:降低法定準(zhǔn)備金率或購買證券。實(shí)踐中多以公開市場操作為主,美聯(lián)儲需要估算準(zhǔn)備金需求,推斷供給缺口,而后指示規(guī)模開展應(yīng)對規(guī)模的回購業(yè)務(wù)。

該操作框架被稱為“走廊體系”,貼現(xiàn)率為“天花板”,準(zhǔn)備金利率為地板,目標(biāo)利率一般位于中間位置。走廊體系有兩個特征,第一,準(zhǔn)備金利率非常低,或等于零,大危機(jī)之前,美國的準(zhǔn)備金利率就等于零。這實(shí)際上是一種激勵機(jī)制,鼓勵銀行通過聯(lián)邦基金市場拆借,利用市場發(fā)現(xiàn)資金的價格,實(shí)現(xiàn)資源的充分利用。第二,為增加對FFR的控制,美聯(lián)儲需要保持準(zhǔn)備金處于一種相對短缺的狀態(tài)。因?yàn)椋偃鐪?zhǔn)備金供給是過剩的,即供給曲線與需求曲線的右端交叉,此時FFR無彈性,美聯(lián)儲將無法通過小規(guī)模的公開市場操作來調(diào)節(jié)利率。

該框架的優(yōu)點(diǎn)是美聯(lián)儲不需要向銀行支付利息,缺點(diǎn)有兩個,第一,準(zhǔn)備金需求呈現(xiàn)顯著的季節(jié)性特征,例如在圣誕節(jié)等節(jié)假日或季末企業(yè)繳稅期,需求會顯著增加。國債發(fā)行的規(guī)模和節(jié)奏也有重要影響。因此,美聯(lián)儲需要密切監(jiān)控或預(yù)測準(zhǔn)備金需求的波動,每日開展公開市場操作,以“燙平”短期利率的波動。但規(guī)模都比較小,大危機(jī)之前較長時期內(nèi),日均隔夜回購的規(guī)模為5億美元,95%的時間低于10億美元,季末或節(jié)假日時期可達(dá)到百億規(guī)模。另一個缺點(diǎn)是,“走廊體系”名不副實(shí),天花板和地板都不是控制利率的有效約束,其中,由于“恥辱效應(yīng)”(一旦對手方知道某個機(jī)構(gòu)在貼現(xiàn)窗口有借貸,原則上這些對手方可能會對該機(jī)構(gòu)的健康程度得出負(fù)面的結(jié)論)的存在,銀行不愿意通過貼現(xiàn)窗口向美聯(lián)儲借款。

02 地板體系:充足準(zhǔn)備金框架

大危機(jī)之后的三輪量化寬松政策(QE)導(dǎo)致準(zhǔn)備金供給曲線大幅右移,與需求曲線相交于無彈性區(qū)間(圖1,右圖)。依照傳統(tǒng)思路,只有開展與QE同等量級的公開市場操作,吸收(或凍結(jié))足夠多的準(zhǔn)備金,才能提高FFR。這對經(jīng)濟(jì)和金融體系的沖擊是無法估量的,也許在抬升利率之前就出現(xiàn)了系統(tǒng)性風(fēng)險。另外,以《巴塞爾Ⅲ》和《多德-弗蘭克法案》為代表的金融監(jiān)管改革,提高了金融機(jī)構(gòu)的流動性覆蓋率要求,加強(qiáng)了對杠桿率的控制,銀行風(fēng)險偏好的變化和內(nèi)部風(fēng)險管理體系的更新都增加了對準(zhǔn)備金的需求。所以,大危機(jī)后,準(zhǔn)備金供給曲線大幅右移、需求曲線向右移的同時,向下傾斜部分的利率彈性也下降了。并且,供給和需求的不確定性都提高了。如何在新形勢下控制FFR成為美聯(lián)儲的重要命題。美聯(lián)儲為此構(gòu)建了“地板體系”,轉(zhuǎn)向了充足準(zhǔn)備金操作框架。

一個有效的“地板”要能夠充當(dāng)FFR的下限,這需要美聯(lián)儲為廣泛的金融機(jī)構(gòu)提供一個保留利率。與短缺準(zhǔn)備金框架不同的是,地板與目標(biāo)利率非常接近。2006年通過的《金融服務(wù)監(jiān)管救濟(jì)法案》授權(quán)美聯(lián)儲自2011年10月1日起對存款類金融機(jī)構(gòu)的超額準(zhǔn)備金支付利息,即超額準(zhǔn)備金利率(interest on excess reserves,簡稱“IORB”)。2008年《緊急經(jīng)濟(jì)穩(wěn)定法案》將生效日期提前至2008年10月1日。

IORB就是一個合格的保留利率——商業(yè)銀行不會以低于IORB的利率在聯(lián)邦基金市場上出借準(zhǔn)備金。由于不同貨幣金融資產(chǎn)的交易者高度重疊,在套利機(jī)制的作用下,包括FFR在內(nèi)的短期利率都會向IORB收斂——假如FFR遠(yuǎn)低于IORB,銀行會在聯(lián)邦基金市場上借款,并將資金存入準(zhǔn)備金賬戶進(jìn)行無風(fēng)險套利,導(dǎo)致FFR自下而上向IORB收斂。反之,假如FFR遠(yuǎn)高于IORB,銀行會在聯(lián)邦基金市場上出借資金進(jìn)行套利,導(dǎo)致有效聯(lián)邦基金利率(EFFR)自上而下收斂至IORB。

嚴(yán)格意義上,IORB只是銀行間隔夜拆借利率的“地板”,因?yàn)橹挥胁糠帚y行有準(zhǔn)備金賬戶。貨幣市場基金、政府支持企業(yè)等都是聯(lián)邦基金市場的積極參與者,但卻無法獲得IORB的保留利率。這就形成了“漏損”,使IORB難以成為一個硬約束。即使存在套利空間,銀行對準(zhǔn)備金的需求并不是無限的,因?yàn)椴煌馁Y產(chǎn)負(fù)債表規(guī)模和結(jié)構(gòu)對應(yīng)的成本不同——支付給聯(lián)邦存款保險公司(FDIC)的計(jì)費(fèi)基礎(chǔ)是總資產(chǎn)減去有形權(quán)益資產(chǎn);金融監(jiān)管也隱含著成本;又由于套利成本的存在,雖然短期利率確實(shí)會向IORB收斂,實(shí)際的地板往往比IORB更低。交易成本在理論地板和實(shí)際地板之間形成了一個“楔子”。QE期間,包括EFFR和Libor在內(nèi)的主要短期利率基本上都運(yùn)行于IORB以下,1個月期的國庫券利率甚至觸及零下限。理論上的“地板”變成了現(xiàn)實(shí)世界中的“天花板”。

2013年7月,交易柜臺提議利用隔夜逆回購(ON RRP)工具來輔助IORB構(gòu)建地板體系。與準(zhǔn)備金一樣,ON RRP也是美聯(lián)儲的負(fù)債,前者是無抵押品要求,后者是美聯(lián)儲的固定利率抵押借款工具。由于ON RRP的交易對手方包括更廣泛的非存款類金融機(jī)構(gòu),如一級交易商、政府支持機(jī)構(gòu)、證券經(jīng)紀(jì)人、貨幣市場共同基金等,所以能設(shè)置了一個更有效的地板利率。

IORB和ON RRP利率統(tǒng)稱為管理利率,都是美聯(lián)儲的負(fù)債成本,前者一般高于后者。兩者共同搭建了一個雙層地板體系——以IORB為主,ON RRP利率為輔。只要準(zhǔn)備金是相對充裕的,且套利機(jī)制是有效的,調(diào)節(jié)IORB和ON RRP利率就可以將短期利率控制在政策目標(biāo)區(qū)間內(nèi)部(圖2、圖3)。

03 “地板體系”的操作彈性

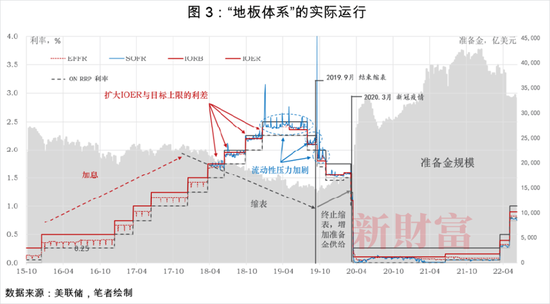

在利率目標(biāo)區(qū)間內(nèi)部,IORB和ON RRP利率構(gòu)建一個子區(qū)間。它們分別充當(dāng)著子區(qū)間的上限和下限。根據(jù)實(shí)際情況,兩者的利差可在0-25bp區(qū)間內(nèi)動態(tài)調(diào)整——既可同時調(diào)整,也可調(diào)整其中一個,這主要取決于貨幣市場利率的走勢。

在貨幣政策緊縮周期,隨著流動性壓力的提升,利率會有突破目標(biāo)上限的風(fēng)險。美聯(lián)儲一般會下調(diào)IOER,擴(kuò)大其與區(qū)間上限的利差。在2015年底剛開始加息時,美聯(lián)儲設(shè)定IORB和ON RRP利率分別為區(qū)間的上限和下限(利差為25bp),等于目標(biāo)區(qū)間的寬度。隨著加息與縮表進(jìn)程的推進(jìn),以及國債發(fā)行的增加,從2018年中開始,準(zhǔn)備金供給的壓力逐步顯現(xiàn),以銀行無擔(dān)保隔夜融資利率(SOFR)為代表的隔夜拆解利率基本運(yùn)行在區(qū)間的上部,且周期性地突破上限。

為此,在2018年6月和12月的加息決議中,F(xiàn)OMC進(jìn)行了兩次技術(shù)性調(diào)整,ON RRP利率和區(qū)間上下限均增加了25bp,但I(xiàn)ORB只增加了20bp,IORB與上限的利差擴(kuò)大到10bp(與ON RRP的利差從25bp縮小到了15bp)。2019年5月和9月又分別進(jìn)行了兩次技術(shù)性調(diào)整,5月例會維持利率不變,但將IORB降了5bp,9月降息25bp,但I(xiàn)ORB降了30bp。經(jīng)過四次技術(shù)性調(diào)整后,IORB與區(qū)間上限的利差擴(kuò)大到了20bp。每次調(diào)整的效果都是顯著的,隔夜利率波動的中樞隨IORB一起下移,突破上限的次數(shù)逐步減少,說明IORB的傳導(dǎo)效率較高。2019年10月以后,隨著縮表的結(jié)束和回購操作的重啟,準(zhǔn)備金供給開始增加,SOFR開始以IORB為中樞窄幅波動,整體位于目標(biāo)區(qū)間的中部。

反之,在寬松周期,如果流動性過剩,利率可能突破目標(biāo)下限。美聯(lián)儲一般會啟動逆回購,同時提高ON RRP利率,縮小與IORB的利差(或擴(kuò)大與目標(biāo)下限的利差)。例如,新冠疫情之后,美聯(lián)儲重啟QE,準(zhǔn)備金顯著過剩。2021年初開始,貨幣市場利率持續(xù)下行,顯著低于IORB。3月,SOFR降至0.01%的低點(diǎn)(圖4)。4月底開始,逆回購規(guī)模顯著增加。6月,美聯(lián)儲進(jìn)行了一次技術(shù)性調(diào)整,將IORB和ON RRP利率均上調(diào)了5bp,貨幣市場利率的中樞也隨之上調(diào)5bp。

ON RRP利率和IOER的利差還有另一個解釋。ON RRP存在一定的負(fù)面效應(yīng),例如在金融恐慌時期會催生“向安全資產(chǎn)轉(zhuǎn)移”現(xiàn)象,加速對風(fēng)險資產(chǎn)的擠兌。此外,若ON RRP規(guī)模較大,說明美聯(lián)儲深度參與貨幣市場交易,扮演著“最后交易商”,這與大危機(jī)前的“小央行”截然不同。美聯(lián)儲擔(dān)心產(chǎn)生“擠出效應(yīng)”,降低資金配置效率,引發(fā)未知風(fēng)險。所以,美聯(lián)儲需要在構(gòu)建利率地板、降低利率波動性和最小化逆回購規(guī)模之間取得平衡。這主要體現(xiàn)在ON RRP的三個特征上:規(guī)模上限(cap),利率(或與IORB的利差),臨時性工具。

設(shè)置規(guī)模上限是控制規(guī)模最直接的方式,但如果設(shè)置太低,就會影響地板機(jī)制的發(fā)揮,所以實(shí)踐中并非緊約束,多數(shù)情況下不是影響ON RRP規(guī)模變化的主要因素。在地板機(jī)制運(yùn)行的早期,部分短期利率經(jīng)常在季末擊穿ON RRP 利率,這說明規(guī)模上限成了一個緊約束。原因是,出于粉飾資產(chǎn)負(fù)債表的考慮,金融機(jī)構(gòu)借款需求下降,資金大量涌向逆回購市場,在供不應(yīng)求時,冗余資金便無法享受ON RRP保留收益率,只能以更低的市場利率拆出資金。

利率(或利差)方面,ON RRP利率越高,吸引力也就越大。換言之,假定IORB的利率不變,與IORB的利差越小,ON RRP越有吸引力。由于IORB和ON RRP利率都是美聯(lián)儲設(shè)定的,規(guī)模上限又多為軟約束,逆回購的實(shí)際規(guī)模主要由市場決定。美聯(lián)儲需要權(quán)衡的是,ON RRP與IOER的利差要小到足以對短期利率進(jìn)行充分控制,大到足以使其對投資者沒有足夠的吸引力,以致其規(guī)模的膨脹引發(fā)美聯(lián)儲對過度參與貨幣市場的擔(dān)憂,或?qū)υ黾咏鹑诜€(wěn)定風(fēng)險。

原則和計(jì)劃已經(jīng)明確,ON RRP主要在正常化的早期使用,中后期會逐步退出。“臨時性”特征釋放的信號是,美聯(lián)儲不會一直扮演“最后交易商”,迫使金融機(jī)構(gòu)維護(hù)與其它交易對手方的關(guān)系。這種關(guān)系也有助于美聯(lián)儲順利退出。

在正常化早期,準(zhǔn)備金較為充足,美聯(lián)儲希望使用逆回購分流一部分準(zhǔn)備金,以輔助加息,但又不希望其規(guī)模過大,所以會設(shè)置較低的利率,比如設(shè)定ON RRP利率等于區(qū)間下限(與IOER的利差為25bp)。中后期,隨著準(zhǔn)備金規(guī)模的下滑,利率的波動性加大,區(qū)間上限承壓,美聯(lián)儲一般會下調(diào)IOER(相對于區(qū)間上限),同時保持ON RRP利率與區(qū)間下限重合——有時甚至低于下限,借此壓縮逆回購規(guī)模,釋放前期吸收的準(zhǔn)備金,防止其對可貸資金的擠占。一般而言,在加息與縮表同時進(jìn)行時,IOER大概率是硬約束,ON RRP便可功成身退了。總而言之,地板體系的操作是非常靈活的。

值得強(qiáng)調(diào)的是,并非所有的“加息”都是緊縮,也不是所有的“降息”都是寬松。能代表美聯(lián)儲貨幣政策立場的是利率目標(biāo)區(qū)間的調(diào)整,而非構(gòu)成子區(qū)間的管理利率(IORB和ON RRP利率)。

04 從地板體系到走廊體系

常態(tài)下,IORB和ON RRP利率足以將主要短期利率框定在目標(biāo)區(qū)間。融資需求呈現(xiàn)出周期性或季節(jié)性波動,還會因?yàn)橐恍┮馔獾臎_擊而增加,使EFFR等貨幣市場利率突破區(qū)間上限。這在緊縮周期中最容易發(fā)生。FOMC可以通過向下平移地板體系,壓縮IOER和ON RRP利差來緩解區(qū)間上限的壓力。“地板”相當(dāng)于“萬有引力”,還需要構(gòu)建一個“天花板”,來加強(qiáng)對區(qū)間上限的防護(hù)。

與構(gòu)建“地板”的原理相同,“天花板”由金融機(jī)構(gòu)向美聯(lián)儲借款的成本充當(dāng)。貼現(xiàn)率就是一個合格的上限——金融機(jī)構(gòu)不愿以高于貼現(xiàn)率的成本從貨幣市場融資。但它可能不是一個有效的上限,因?yàn)榻鹑跈C(jī)構(gòu)擔(dān)心聲譽(yù)受損而很少在貼現(xiàn)窗口向美聯(lián)儲借款。

與ON RRP利率相對應(yīng),隔夜回購(Repo)利率是一個有效上限。ON Repo的交易對手方較為廣泛,美聯(lián)儲還可以調(diào)整合格抵押品的范圍和設(shè)定ON Repo利率保留一定的操作彈性。2021年7月,考慮到新冠疫情沖擊以來回購市場的流動性壓力,美聯(lián)儲新創(chuàng)設(shè)了常備回購便利工具——可看作貼現(xiàn)窗口的補(bǔ)充,方便市場主體將國債、MBS等HQLA轉(zhuǎn)換為準(zhǔn)備金,以保持貨幣市場的穩(wěn)定,健全利率操作框架,還有助于降低“最優(yōu)準(zhǔn)備金規(guī)模”。初期,SRF的交易對手方只有一級交易商,從2021年7月開始銀行也可以申請。合格抵押品范圍包括國債、機(jī)構(gòu)債和機(jī)構(gòu)MBS。

ON Repo和SRF構(gòu)建了雙層天花板體系,前者為主,后者為輔。ON Repo利率一般低于SRF的最低投標(biāo)利率。正如SOMA總經(jīng)理洛根解釋的,作為支持和輔助工具,SRF只在隔夜融資市場的流動性有壓力的時候使用,以防止短期利率突破目標(biāo)區(qū)間的上限,避免再次出現(xiàn)類似于2019年9月或2020年3月的情況。遇到類似情況時,美聯(lián)儲會下調(diào)最低投標(biāo)利率,鼓勵金融機(jī)構(gòu)借款,增加準(zhǔn)備金供給。例如,2019年9月至2020年6月期間,美聯(lián)儲就將ON Repo的最低投標(biāo)利率設(shè)定為IORB利率——“天花板”與“地板”重合。2020年6月以后,隨著流動性壓力逐漸緩解,最低投標(biāo)利率被再次提高到高于IORB利率的水平。由于在其他渠道能夠以更低的成本融資,ON Repo的認(rèn)購量快速降至零。

地板體系實(shí)質(zhì)上已經(jīng)演化成了走廊體系,雙層上限分別為ON Repo利率和SRF利率;雙層下限分別為ON RRP利率和IORB。2019年1月,美聯(lián)儲宣布永久轉(zhuǎn)向充足準(zhǔn)備金框架。短缺準(zhǔn)備金框架告別歷史舞臺——或許不是暫時的。因?yàn)椋渥銣?zhǔn)備金框架具有較好的適應(yīng)性,賦予了更多的政策彈性,還免除了美聯(lián)儲持續(xù)監(jiān)控和預(yù)測準(zhǔn)備金需求的繁瑣任務(wù)。雖然理論和實(shí)踐都證明了新框架的有效性,但遠(yuǎn)遠(yuǎn)談不上完美,也并非輕輕松松就能完成。例如,在2015年底開始加息后,有證據(jù)表明,EFFR的傳導(dǎo)效率有所下降,短期利率波動的分散化程度顯著提高。

EFFR及其傳導(dǎo)效率直接決定了貨幣政策的有效性。通過調(diào)節(jié)準(zhǔn)備金供給和構(gòu)建利率走廊機(jī)制來控制EFFR,是構(gòu)建有效的貨幣政策操作框架的第一步,第二步是提高EFFR的傳導(dǎo)效率,例如對商業(yè)票據(jù)利率的傳導(dǎo)會影響企業(yè)融資成本,對住房貸款利率的傳導(dǎo)會影響居民部門的購房需求,對資產(chǎn)價格的傳導(dǎo)會通過財(cái)富效應(yīng)影響需求。影響政策利率傳導(dǎo)效率的因素主要包括流動性條件、金融市場結(jié)構(gòu)和金融中介等。

金融是重要的,流動性條件也是重要的,但歸根到底都是工具,而非目的。這也是為什么是“雙重使命”,而非“三重使命”,因?yàn)閺摹半p重使命”出發(fā)足以衍生出第三重、第四重,乃至第N重使命。在美國,從實(shí)體經(jīng)濟(jì)融資結(jié)構(gòu)上看,間接融資和直接融資占比平分秋色,而EFFR主要是通過銀行渠道向?qū)嶓w傳導(dǎo)的。大危機(jī)之后,貨幣和資本市場的重要性顯著提升,美聯(lián)儲資產(chǎn)負(fù)債表的擴(kuò)張也是順勢而為。

短缺準(zhǔn)備金率框架和充足準(zhǔn)備金框架無所謂孰優(yōu)孰劣,都是因時制宜的問題。如何在充足準(zhǔn)備金框架下扮演好和利用好“最后交易商”職能,提高貨幣政策的傳導(dǎo)效率是美聯(lián)儲為代表的西方央行的新課題。

(本文作者介紹:東方證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:余坤航

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼