意見領(lǐng)袖丨張化橋(知名金融、投資研究專家)

2020年四月, 騰訊花3億澳元收購了Afterpay 5%的股份。為什么? 我們來看看這個公司和行業(yè)。Afterpay拒絕風(fēng)控, 但是四年以來股價大漲了65倍。

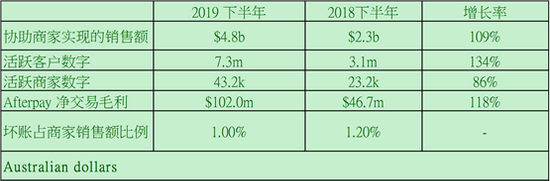

Source: Afterpay.

Source: Afterpay.如果消費(fèi)者已經(jīng)負(fù)債累累,無力增加消費(fèi),你作為一個零售企業(yè)的總經(jīng)理,怎么辦?降價、賒賬。可是,全面降價又會傷害利潤,而且降價是無止境的,消費(fèi)者總會期待下一輪的降價。于是,一個聰明的創(chuàng)業(yè)企業(yè)2015年在澳大利亞誕生,叫Afterpay, 它來幫你的顧客墊付貨款,然后再從顧客那里分期收款,相當(dāng)于幫你做賒帳的保理,而且是無追索權(quán)的保理。你賣100元的貨,先得96元。結(jié)了。

2016年5月,它不到兩歲就在悉尼交易所做了IPO, 我們當(dāng)時寫道,

“今天,Afterpay (股票代碼為 ASX: AFY),澳大利亞的 一家金融科技公司上市交易,IPO 融資2500萬澳元(融資后的估值為 1.65億澳元)。第一天股價上漲25%。上漲后市值為2.1億澳元。另外還有8%的員工期權(quán)。

“該公司很年輕:去年上半年成立。還虧錢。 業(yè)務(wù):Afterpay 跟一些電商(或者傳統(tǒng)零售企業(yè))達(dá)成協(xié)議,允許消費(fèi)者先買,再分期付錢給它 。在消費(fèi)者購物時,Afterpay立刻代為支付貨款給電商(或者傳統(tǒng)的零售企業(yè)),然后56天內(nèi)從消費(fèi)者那里收回貨款(分四期收回,每兩周一期),并且承擔(dān)違約等風(fēng)險。

“電商(或者傳統(tǒng)的零售企業(yè))得到的好處:

(1)增加銷售額,和客流量。很多低收入的人(包括年輕人)不見得有現(xiàn)金,未必辦了靈活的支付APP,未必有信用卡,或者不愿意提交這樣那樣的個人資料去走個人信貸程序。 或者信貸額度已經(jīng)用完了。

(2)不承擔(dān)違約風(fēng)險。

(3)立即收回96%的貨款。相當(dāng)于做了無追索權(quán)的保理。

“表面上,消費(fèi)者免息,不付費(fèi)。公司從零售商那里獲得兩項(xiàng)收入:固定收費(fèi) (比如毎單幾毛錢澳元)+交易額的一定比例的返點(diǎn)(貨款的3-6%)。商場越小,返點(diǎn)比例越高。從商場角度來看,本來可以賣100澳元的貨品,只能收96澳元(雖然是立即收到),但是商場敢怒不敢言,就象中國的美團(tuán)收取餐館22%的返點(diǎn)一樣。你敢不給嗎?下次我把流量帶給你的競爭對手。

“如果消費(fèi)者逾期不還錢,也有十澳元的懲罰金。如果還是不還錢,那就核銷,“做公益”。去年下半年,它從零售商那里來的收入占公司總收入的80%。

“為什么選擇56天?因?yàn)楣旧袩o貸款牌照(2017年它有了這個牌照,可是它又在2019年主動放棄,它說用不上)。所以,如果帳期太長,則不劃算,關(guān)鍵是有較大風(fēng)險。它需要資金快速周轉(zhuǎn)。如果算56天賺4%的利息,它的年化收益在30%以上。不過它的科技和營銷費(fèi)用不菲,所以迄今還虧損。

“IPO 融資將用來做這些事:

(1)增加零售商戶家數(shù),

(2)讓已有的零售商戶增加內(nèi)容,

(3)延長付款期限。

(4)國際業(yè)務(wù)。 (它后來擴(kuò)展到了英國、美國。)

“公司的長項(xiàng)是主意和科技。它是澳大利亞這個行業(yè)最大的,因?yàn)槭撬l(fā)明的這個BNPL (Buy Now and Pay Later) 行業(yè),一個賒帳購物行業(yè)。

“它的科技分為兩個交易系統(tǒng);

(1)The transaction integrity engine,

(2) The Afterpay operating platform.

“前者對消費(fèi)者進(jìn)行還款能力和信用評估,減少欺詐,減少錯誤的賒銷。這個系統(tǒng)對消費(fèi)者進(jìn)行跟蹤分析,并跟零售商分享信息。 后者是一個跟商戶鏈接的交易系統(tǒng)。

“這兩個系統(tǒng)都由一家在澳大利亞單獨(dú)上市的公司,Touchcorp Limited 開發(fā)和維護(hù)(收取服務(wù)費(fèi))。但是Afterpay 擁有全部知識產(chǎn)權(quán)和數(shù)據(jù)。Touchcorp Limited 占它上市后的30%股份。

“在上市時,該公司沒有負(fù)債。業(yè)務(wù)全靠股東資金:300萬澳元。上市時,資金實(shí)力將增加到2300萬澳元。后來它有了借款,也增發(fā)了新股。 當(dāng)時,平均貨單價為150澳元。”

在2017,2018和2019財政年度的銷售收入(以百萬澳元為單位)分別為29、142、和264。而2020財政年度會跳到466 (根據(jù)UBS 分析師的預(yù)測)。增長速度很快。

相對應(yīng)的,這四年的凈虧損分別為9、8和41,以及65。虧損越來越多。我們看不到它苦盡甘來的時候。而且,它去英國和美國會遇到很不一樣的競爭環(huán)境。

讓我們吃驚的是,它的股價表現(xiàn)非常強(qiáng)勁。在2020年7月中旬到了178億澳元。股價66.5澳元比1澳元的IPO價格多了65倍。它的市值已經(jīng)逼近Capital One 的40%。

它的違約率目前還很好:Afterpay 對單筆交易的信貸上限定為1500澳元,單個人的總待收余款為2000澳元(只有最好的客戶才能獲得這個待遇)。

政府擔(dān)心窮人負(fù)債太多,而無法自拔,要求Afterpay對新客戶的還款能力進(jìn)行審查、篩選。但是,Afterpay拒絕做太多風(fēng)險控制,因?yàn)樗麄兊目蛻舸蠖紱]有任何信用記錄。“而且,信用記錄是一個往后看的歷史指標(biāo),不是一個展望未來的指標(biāo)”。

悉尼晨鋒報這樣報道:

Afterpay has rejected calls for it to conduct credit checks on new customers and told a Senate Commitee on fintech regulation that ... “Credit checks are a lagging customer indicator, are unhelpful for younger adults with no credit bureau history, and often provide an incomplete picture of a customer.”

迄今為止,Afterpay 的違約損失在1%,即使在新冠肺炎期間也只是略高一些。公司聲稱,這是整個金融行業(yè)最低之一的違約損失率。他們強(qiáng)調(diào)自己是為消費(fèi)者提供了一個額外的選擇,有利于削弱銀行的壟斷地位。

《金融科技亂象》

《金融科技亂象》算不算信貸機(jī)構(gòu)?

在新冠肺炎期間,各國中央銀行加大信貸、降低貨幣政策利率。經(jīng)濟(jì)衰落和股市大漲的同時,我們看看金融行業(yè)的兩個變化。

(1)美國住房按揭貸款公司發(fā)大財。雖然中小企業(yè)的融資成本大幅上漲(由于風(fēng)險溢價上升),但是住房按揭貸款的利率下降了。現(xiàn)有按揭貸款的人們紛紛尋求再融資,即, 用更低利率的按揭貸款置換現(xiàn)有的貸款。

這就讓按揭貸款公司火爆了。比如上市公司PennyMac (pfsi US)和擬上市的Quicken Loans。他們發(fā)放按揭貸款,打包賣給投資者,繼續(xù)當(dāng)后續(xù)服務(wù)商(如,收款、催收、客戶服務(wù)中),騰出資金,繼續(xù)放款。

(2)其它金融分支行業(yè)很火。這些火爆的子行業(yè)包括互聯(lián)網(wǎng)保險、保險經(jīng)紀(jì)、支付(在中國之外的支付)、財富管理(中國之外)。但是,所有以信貸和賺利差為生的金融機(jī)構(gòu)都依然被冷落,原因是違約風(fēng)險太高,全世界都浸泡在過度的信貸之中。上面的按揭貸款行業(yè)雖然也有很大的資本風(fēng)險,但是它們的高增長率是少見的,而且資本市場對它們的樂觀在很大程度上正好反映了大家認(rèn)為這種低利率會長期存在于按揭貸款市場。

Afterpay 認(rèn)為自己不是信貸機(jī)構(gòu),因此不受“國家信貸法”The National Credit Code 的約束。最重要的一點(diǎn)是,由于不受此法約束,它跟商戶的契約也就不受此法約束。它堅(jiān)持不準(zhǔn)商戶把它收取的4%返點(diǎn)和少量的手續(xù)費(fèi)轉(zhuǎn)嫁給消費(fèi)者。也就是強(qiáng)迫商戶消化掉。Afterpay的擔(dān)心是,如果消費(fèi)者承擔(dān)這么高的費(fèi)用,就可能轉(zhuǎn)用別的支付方式(比如現(xiàn)金、信用卡)或者減少購物。

問題是,消費(fèi)者也不傻。在用了Afterpay之后,下次用現(xiàn)金購物時會不會要求商戶直接減價4%?或者減3%?鑒于羊毛一般出在羊身上這樣一個事實(shí),購物者是否已經(jīng)支付了隱蔽的代價?比如,商品本來可以更便宜一點(diǎn)?

這是一個十分微妙的問題。對于消費(fèi)者來說,面前有兩個選擇:一是全價現(xiàn)在付款,二是全價但分期付款(無息、無費(fèi))。但是對商家來說,區(qū)別就大了!

Afterpay 本身并沒有什么(天然的)客戶派量。但是由于它提供了這樣一個晚幾個星期付款的方便(其實(shí),分四次付款,我們認(rèn)為也是一個麻煩),它就在窮人中創(chuàng)造了流量!可見,缺錢的人確實(shí)很多。

就是這樣一個核心的判斷,成就了一個大企業(yè)!它利用無窮無盡的商戶(電商和地面商戶)的饑渴逼著你把4%吞下去!你如果不吞,也行。足夠多的另外商戶愿意吞下去。過幾天,你發(fā)現(xiàn)生意流量不夠,你就主動請求來吞。誰創(chuàng)造的客戶流量?誰也沒有!還是那些人流。想想美團(tuán)與餐館的博弈。

每個人2000澳元的上限,單筆1500澳元,和一個“先入優(yōu)勢”。僅此而已。在Afterpay 之后,還有幾個公司依樣畫葫蘆,有的甚至也已經(jīng)上市了。但是Afterpay已經(jīng)占盡了風(fēng)頭。另外一個上市公司就是:Zip Co (z1p AX),也有十億美元市值。

這個小行業(yè)的問題是:時間太短,它還沒有經(jīng)過一個經(jīng)濟(jì)周期的檢驗(yàn)。違約率會不會大漲?另外,監(jiān)管部門和信用卡公司如何應(yīng)對,大家還不知道。它們會不會死于違約潮,或者因?yàn)楦偁幖ち叶苤貍蛘唛L期無利可圖,只是賺個吆喝?在業(yè)務(wù)規(guī)模(信貸量、銷售收入和客戶數(shù))高速增長的現(xiàn)在,資本市場可以容忍它們的虧損。可是在進(jìn)入美國、英國之后,它們的虧損肯定會放大。最終連Capital One 也得經(jīng)過凈利潤、利潤質(zhì)量、利潤增長速度的考驗(yàn)。

中國次貸企業(yè)的困難

在中國,這個模式能夠成立嗎?我們認(rèn)為很困難。阿里巴巴的花唄算是一個、京東白條和樂信也算。可是花唄靠的是抓手:你在淘寶上的記錄,而且更重要的是你的支付寶賬戶。而在這方面,京東略弱,樂信和成千上萬個其它網(wǎng)絡(luò)貸款一樣,更弱,沒有抓手。不過迄今為止,樂信是業(yè)內(nèi)最成功的平臺之一,顯然有另外的原因(客戶篩選、風(fēng)險控制)。

多年來,央行的征信系統(tǒng)一般不準(zhǔn)未經(jīng)央行和銀監(jiān)會頒發(fā)牌照的機(jī)構(gòu)查詢央行征信系統(tǒng),也不準(zhǔn)這些機(jī)構(gòu)把信貸資料上傳到央行征信系統(tǒng)。現(xiàn)在,央行征信系統(tǒng)在嘗試對接一些未持牌的非銀金融的信貸記錄。這對欠款人是一個約束,但是在整體違約率鋪天蓋地的情況下,這個約束就顯得有些蒼白。

說到底,還是要堅(jiān)持兩條:(1)整體的信貸不能過度。永遠(yuǎn)不要進(jìn)入“要錢沒有,要命一條”的地段。(2)要有抓手。而且抓手要跟共債情況下的總債務(wù)相匹配。如果總債務(wù)太多,任何抓手也會失效,

從本質(zhì)上來說,中國所有的P2P、助貸和大量的小貸公司、車抵貸、美容貸、教育培訓(xùn)貸企業(yè)都跟Afterpay 無異。都是給信用條件比較弱和根本沒有信用記錄的人放貸。過去幾年,大家都講要信貸場景。其實(shí)場景沒有意義,只有抓手才有意義,而抓手只有在負(fù)債總額比較小的時候才有意義。

(本文作者介紹:知名金融、投資研究專家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。