文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

房地產市場正面臨數十年未有之變局,特別是租賃住房市場的快速發展,將成為解決人口流入較為集中的大中城市解決居住需求的主要途徑之一。

未來你無需糾結租房還是買房

未來你無需糾結租房還是買房無論是剛參加工作的大學生,還是異地工作的職場老司機,在大城市生存的第一個問題就是居所問題。或許大多數人的建議是“先租后買”,但散戶化的租房方式,使得租戶利益難以得到保障,租房體驗之差,也讓許多在大城市打拼的人群心有余悸。

一個值得注意的現象是——2017年以來,住房租賃市場面臨前所未有的發展機遇,中央和地方政策創新層出不窮,企業和金融機構的積極性也空前高漲。可以預見,在以下五方面動力和趨勢的影響下,租戶的居住體驗差難題有望得到根本解決,“只租不買”或許可以成為大城市居民的選項之一。

第一,機構和企業將成為租賃住房的重要供應主體。當前我國住房供應總量并不欠缺,但租房的居住體驗卻遠遠低于自有住房的居住體驗,其根源在于租賃住房的散戶化現狀。根據克而瑞地產研究院發布的2018年一季度最新數據,全國出租房源有97.5%由個人提供,機構滲透率僅為2.5%。即便是一線城市,機構化的住房租賃企業滲透率也不足10%。相反,發達國家租賃市場的機構滲透率卻在30%以上。

機構滲透率過低造成了一系列問題:房屋質量參差不齊、物業管理不善導致租戶體驗較差;房源散戶化使市場監管難度加大,租戶利益難以得到保障,同時給不良中介或二房東提供了尋租空間(參見下圖)。在此背景下,大力發展租賃市場,改善租戶居住體驗,機構化滲透率勢必有大幅提升的趨勢。

資料來源:鏈家研究院《租賃市場系列研究報告》,蘇寧金融研究院整理

第二,集體土地大規模入市將大幅降低租賃住房土地成本。2017年8月,國土部、住建部發布《利用集體建設用地建設租賃住房試點方案》,確定北京、上海等13個城市進行集體建設用地建設租賃住房試點,這意味著租購并舉的房地產政策與農村土改兩大政策的深度融合。該政策一方面將有助于增加租賃住房供應,降低租賃住房土地成本,推動租賃市場規模化發展;另一方面有助于擴展農村集體土地用途,增加集體經濟組織和農民增收的渠道。

以北京為例,2017年11月北京市發布《關于進一步加強利用集體土地建設租賃住房工作的有關意見》,計劃在2017-2021年五年內供應1000公頃集體土地用于建設租賃住房,政策出臺后2017年已完成供地203.9公頃,完成率102%,年均建設規模200萬平米和50萬套。

上海則是除了加快集體土地供應外,還向地方國企定向供應租賃房土地,2017年以來已出讓21塊租賃用地,總建筑面積達144萬平米,這些地塊基本由張江高科等上海地方國企拍得地塊。此外,在杭州、深圳等租賃房需求較大的城市,在老城改造過程中重點向租賃房供應低價土地,也為租賃住房提供土地彈藥。

第三,存量房改造為租賃住房提供了另一重要供應渠道。除了增量部分,租賃房供應還將充分挖掘存量房資源,這也為當前交易基本被凍結的空置商辦、公辦物業尋找新的出路和市場機遇。近年來,已經積累豐富經驗的大型中介或房企,通過改造城區老舊廠房,簽訂10年以上長期租約來獲得整體物業運營及改造權,通過裝修改造實現分拆出租,化整為零,憑借設計精巧、現代的小戶型公寓來吸引青年租戶。相比以購買土地自建租賃住房建設模式,這種模式能大量節省前期土地支出,開發周期短、投入少,能較快地實現租金回流,收回成本。

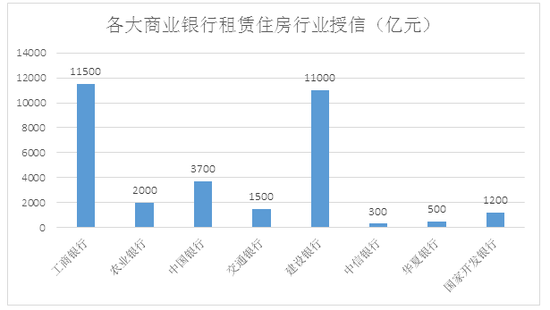

第四,商業銀行將為租賃住房開發提供充足的信貸資源。住建部2017年7月發布的《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》中明確提出,“鼓勵金融機構按照依法合規、風險可控、商業可持續的原則,向住房租賃企業提供金融支持”。

各大商業銀行快速行動,據不完全統計,截止今年4月末,各大商業銀行對租賃住房企業或行業承諾的授信規模高達3.17萬億元,主要集中在住建部明確的12個人口凈流入城市,參與建設主體為政府平臺、國企或大型房企等。

例如,北京市共獲得工商銀行、中信銀行、農業銀行、國家開發銀行等資金高達9500億元,上海、廣州、深圳、重慶、佛山和東莞等城市也都獲得大規模的銀行授信,合作企業既有碧桂園、萬科、龍湖等民營房企巨頭,也有保利地產、華潤置地、首創置業、北京城建、上海城投、上海張江等央企和地方國企。

數據來源:蘇寧金融研究院根據公開信息整理

第五,CMBS、REITs等資產證券化工具將吸引社會資金參與住房租賃市場。除了商業銀行的信貸資源,租賃住房企業還需要尋找其他的資金來源,資產證券化成為他們的不二的選擇,其中CMBS(商業房地產抵押貸款支持證券)是這種資產證券化的主要方式。

今年4月25日,證監會和住建部發布《關于推進住房租賃資產證券化相關工作的通知》,明確證券化產品的發行條件為“物業已建成并權屬清晰”和“物業正常運營,且產生持續、穩定的現金流”,同時提出資產證券化的優先地區和企業是“大中城市、雄安新區等國家政策重點支持區域、利用集體建設用地建設租賃住房試點城市”。

這些城市主要有北京、上海、深圳、廣州、南京、杭州、廈門、武漢、成都、沈陽、合肥、鄭州、佛山、肇慶等14個城市。可以預見,租賃住房的資金籌集和盤活的方案將是:商業銀行向專業化住房租賃企業提供貸款,待租賃物業符合前述資產證券化產品(CMBS)發行條件后,通過資產證券化方式,吸引社會資金或其他養老、保險等機構資金,盤活租賃物業資產,償還銀行貸款,形成租賃住房資金流閉環。

另外,最近一年已屢屢被提及的REITs(房地產信托基金)也是租賃住房資產證券化的重要工具。REITs關鍵要點有:通過資金的集合,為中小投資者提供投資于房地產行業的機會;專業化管理人員將募集的資金用于房地產投資組合,分散了房地產投資風險;投資人所擁有的股權可以轉讓,具有較好的變現性。

綜合來看,房地產市場正面臨數十年未有之變局,特別是租賃住房市場的快速發展,將成為解決人口流入較為集中的大中城市解決居住需求的主要途徑之一。加上“租售同權”政策在大多數城市逐漸落地,租還是買,或許不再是普通家庭糾結的難題。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。