文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

從4月至今,美元強勢升值,逆轉了2017年持續貶值的勢頭,超出了市場預期。新一輪美元升值的驅動因素有哪些?在美元走強趨勢下,人民幣匯率將如何變化?這或許是每個投資者心中的疑問。

特朗普已放棄弱美元減赤字戰略

特朗普已放棄弱美元減赤字戰略四因素驅動美元升值

整體來看,美元自今年4月份以來重新走強,主導因素主要有以下四個方面。

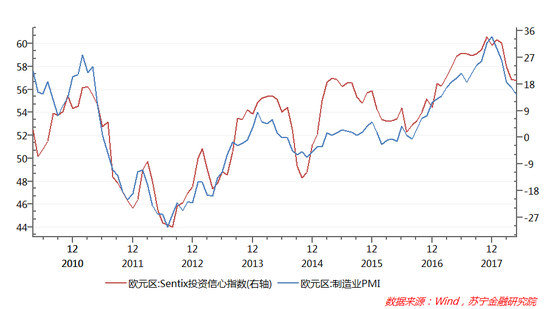

首先,美國經濟基本面顯著強于歐洲和日本。美元指數不是美國的獨角戲,而是美國經濟與各國經濟對比后的結果。特別是在美元指數中權重高達57.6%的歐元區經濟基本面,是影響美元走勢最主要的外部因素。今年一季度,歐元區、日本、中國以及部分新興市場國家的經濟增長動力有所走弱,其中歐元區5月份的投資信心指數和制造業PMI指數,均創去年2月以來新低(見下圖)。歐洲央行表示,即使今年內將結束QE政策,但受經濟不景氣的影響,可能也會推遲加息步伐。另外,日本和英國經濟數據重新陷入低迷與美國經濟增長強勁形成強烈對比。

事實上,年初至今,美國經濟增長和企業盈利增速較去年四季度繼續加速,一季度美國經濟同比增速達2.82%,為2016年以來新高。隨著新一輪財政刺激政策開始生效,勢必進一步提振美國經濟增長預期。由此,美國強、歐洲弱的分化趨勢,是美元再度升值的基本面因素。

其次,貿易摩擦和地緣政治動蕩觸發國際資本“避險”需求。國際資本“避險”需求也是美元升值的重要因素,主要有以下三個方面:其一,今年以來,特朗普政府不但挑起了中美貿易摩擦,還向歐盟、日本、加拿大、墨西哥、韓國等盟友四面出擊,全球性貿易爭端一觸即發;其二,意大利政局動蕩加劇了市場對歐元命運和歐洲經濟的擔憂,美國和意大利等國家的利差快速走擴(見下圖),加大了歐元貶值壓力;其三,目前來看雖然朝鮮問題可能將有所緩解,但伊朗和敘利亞問題仍在深度博弈之中,隨時可能掀起全球性的地緣政治動蕩。

再次,投資市場做多美元的情緒日漸濃重。一般而言,外匯市場以非商業多頭持倉數量和占比來評價投機資本對美元指數的看法,4月下旬以來,美元指數非商業多頭持倉數量持續攀升,5月末非商業多頭持倉占持倉總數比重更是高達74.9%,接近2014-2015年美元升值壓力最大的時期(見下圖)。可見,與2017年投機資本做多美元力量疲軟不同的是,4月份以來市場做多美元的氛圍濃厚,這說明國際資本對美元階段性升值的前景看好。

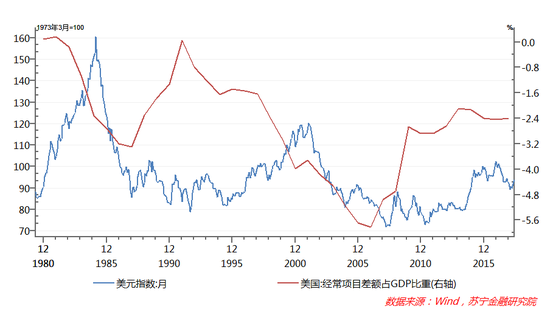

最后,特朗普政府“弱美元”政策姿態正在發生改變。美元的走勢,特朗普的態度至關重要。回顧特朗普政府執政之初,正處于美元強勢升值階段。彼時的特朗普及其財長姆努欽,輪番抨擊人民幣、日元和歐元對美元的貶值,他們希望通過美元貶值來改善貿易失衡問題,但是無論是歷史經驗還是 2017年的實踐都表明,美元貶值并沒有削減美國貿易赤字(見下圖)。因此,今年以來,特朗普正在改變策略,通過與中國、歐洲、日本等主要貿易伙伴開展直接貿易磋商,各國“擴大自美進口、限制對美出口”的簡單粗暴方式來削減赤字。

綜合來看,經濟基本面“美強歐弱”、意大利政局動蕩、特朗普對美元態度的改變等因素還將持續,下半年美元保持相對強勢的可能性依然較大。

人民幣匯率將向何處去?

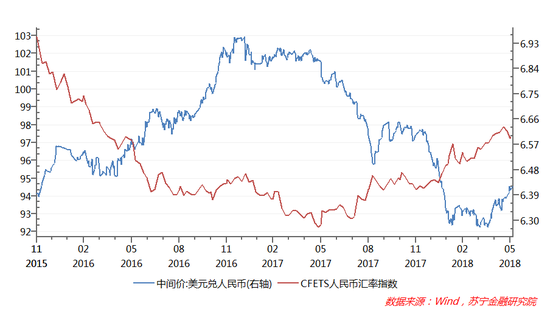

美元的強勢升值,必然使得人民幣跟隨美元升值而被動貶值。自4月16日美元開始啟動升值至6月5日,美元升值幅度累計達到5.12%,與此同時,人民幣對美元匯率從6.28貶值到6.42,貶值幅度為2.23%。而自去年下半年以來,人民幣一籃子貨幣匯率指數(CFETS)則一直保持震蕩上行、穩中有升的走勢(見下圖),這是央行保持人民幣對外購買力整體穩定的政策結果。

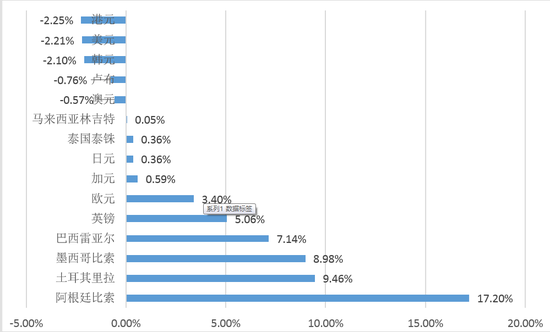

更進一步分析,在全球范圍內,雖然人民幣對美元呈現貶值趨勢,但人民幣相對于主要非美元貨幣都保持了升值的勢頭。同樣以4月16日至6月5日為區間,人民幣對歐元和英鎊的升值幅度分別達到3.4%和5.06%,對阿根廷比索、土耳其里拉、墨西哥比索和巴西雷亞爾等主要新興市場國家貨幣更是大幅升值。另外,由于港元、韓元對美元匯率保持穩定,這使得人民幣對這兩種貨幣的匯率貶值幅度,與對美元貶值幅度基本接近(見下圖)。

數據來源:Wind資訊,蘇寧金融研究院整理

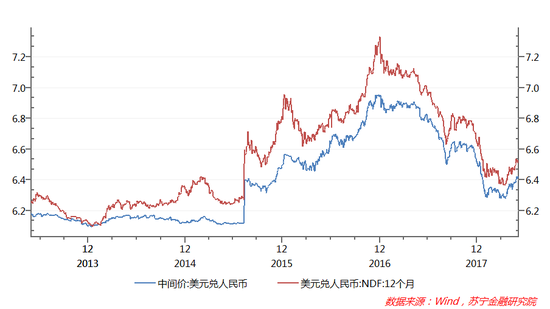

綜合來看,人民幣對全球大多數國家貨幣的匯率都有不同程度的升值,人民幣在國際市場上是仍是強勢的主要貨幣之一。不過,人民幣匯率的未來前景,主要取決于美元匯率的走勢。至于當前人民幣對美元匯率水平是否高估或低估,可以從在岸人民幣匯率和離岸市場無本金交割遠期外匯交易(NDF)匯率的差額來進行評估。4月下旬以來,人民幣對美元中間價和NDF對美元匯率的差距保持基本穩定,并沒有出現明顯走闊的態勢。這說明國際資本認為,人民幣對美元匯率不存在明顯的高估或低估,人民幣對美元匯率將跟隨美元升值而被動貶值,而像2015年“811匯改”中連續多次大幅調整的可能性不大。

綜合來看,鑒于美國經濟還將保持對歐元區和日本經濟的相對強勢,加上美聯儲漸進加息、特朗普對美元升值的態度改變和國際資本的避險需求,短期內美元階段性升值可能要持續一段時間,但要突破前期高點的可能性不大。相應地,人民幣對美元匯率將跟隨美元升值而被動貶值,人民幣匯率指數(CFETS)將繼續保持穩中有升的態勢。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。