10月2日,因預(yù)算赤字問題和下議院預(yù)算委員會(huì)主席發(fā)布疑歐言論影響,意大利連續(xù)兩日遭遇股債雙殺。10年期意債收益率最高上漲14個(gè)基點(diǎn),達(dá)到3.44%。衡量市場(chǎng)避險(xiǎn)情緒的10年期意債/德債收益率息差漲17個(gè)基點(diǎn),沖破300個(gè)基點(diǎn),為今年以來第二次突破這一整數(shù)位。

意大利政府表示,盡管面對(duì)來自歐盟總部和其它歐盟成員國(guó)的壓力,意大利政府不會(huì)改變從目前到2021年,每年2.4%的預(yù)算赤字目標(biāo),大幅超過前任政府向歐盟承諾的2018年1.6%和2019年0.8%的赤字目標(biāo)。此外,下議院預(yù)算委員會(huì)主席曾稱意大利應(yīng)脫離歐元,一度引發(fā)市場(chǎng)恐慌。

周二早間,投行高盛分析師Matteo Crimella表示,意大利危機(jī)可能惡化,并列出三大理由:

首先,計(jì)劃中的財(cái)政擴(kuò)張雖然不是極端的,但足以讓投資者重新關(guān)注意大利公債存量的長(zhǎng)期可持續(xù)性,這在很大程度上是因?yàn)閷?duì)于該國(guó)主要盈余預(yù)期的惡化。較低的初級(jí)盈余增加了意大利經(jīng)濟(jì)增長(zhǎng)和市場(chǎng)動(dòng)蕩的脆弱性,并使公共財(cái)政前景惡化,特別是當(dāng)公債存量已經(jīng)升高,并且由于財(cái)政狀況不佳,寬松的財(cái)政政策也不太可能為經(jīng)濟(jì)增長(zhǎng)提供較大動(dòng)力。

意大利議會(huì)預(yù)算辦公室報(bào)告指出,在過去8年,政府初級(jí)盈余累計(jì)將意大利的債務(wù)與GDP比率降低了約11.5個(gè)百分點(diǎn)。積極增長(zhǎng)和較低的利息支出(與2011-2013年相比)也在過去幾年里支撐了意大利債務(wù)水平的穩(wěn)定性。但由于主要盈余預(yù)期較低,融資成本較高且經(jīng)濟(jì)活動(dòng)疲軟,對(duì)長(zhǎng)期債務(wù)可持續(xù)性的考慮對(duì)未來債務(wù)/GDP動(dòng)態(tài)構(gòu)成了挑戰(zhàn),并意味著投資者需要對(duì)意大利政府債券提高風(fēng)險(xiǎn)溢價(jià)。

其次,意大利政府資金需求的增加造成公共債務(wù)的增加,而目前歐洲央行凈資產(chǎn)購(gòu)買卻逐漸放緩,并即將結(jié)束。歐洲央行于2015年3月發(fā)起的歐洲央行量化寬松計(jì)劃將于今年結(jié)束。自成立以來,歐央行已購(gòu)買價(jià)值3600億歐元的意大利國(guó)債,高盛預(yù)計(jì),今年最后一個(gè)季度,歐央行將再購(gòu)買55億歐元。從2019年1月起,歐央行將停止新的購(gòu)買,2019年對(duì)意大利政府債券投資組合的平均再投資額將達(dá)到每月30億至35億歐元。

過去幾年中,歐央行對(duì)意大利中長(zhǎng)期債務(wù)的購(gòu)買使得意大利財(cái)政部將政府債務(wù)的平均壽命延長(zhǎng)了半年,并使其恢復(fù)到全球金融危機(jī)前的水平。盡管對(duì)期限債務(wù)的依賴程度越來越高,意大利財(cái)政部每年必須推出約4000億歐元的證券(包括短期證券)。隨著歐央行需求的減少,私營(yíng)部門債務(wù)供應(yīng)的增加可能是對(duì)BTP的另一個(gè)不利因素。

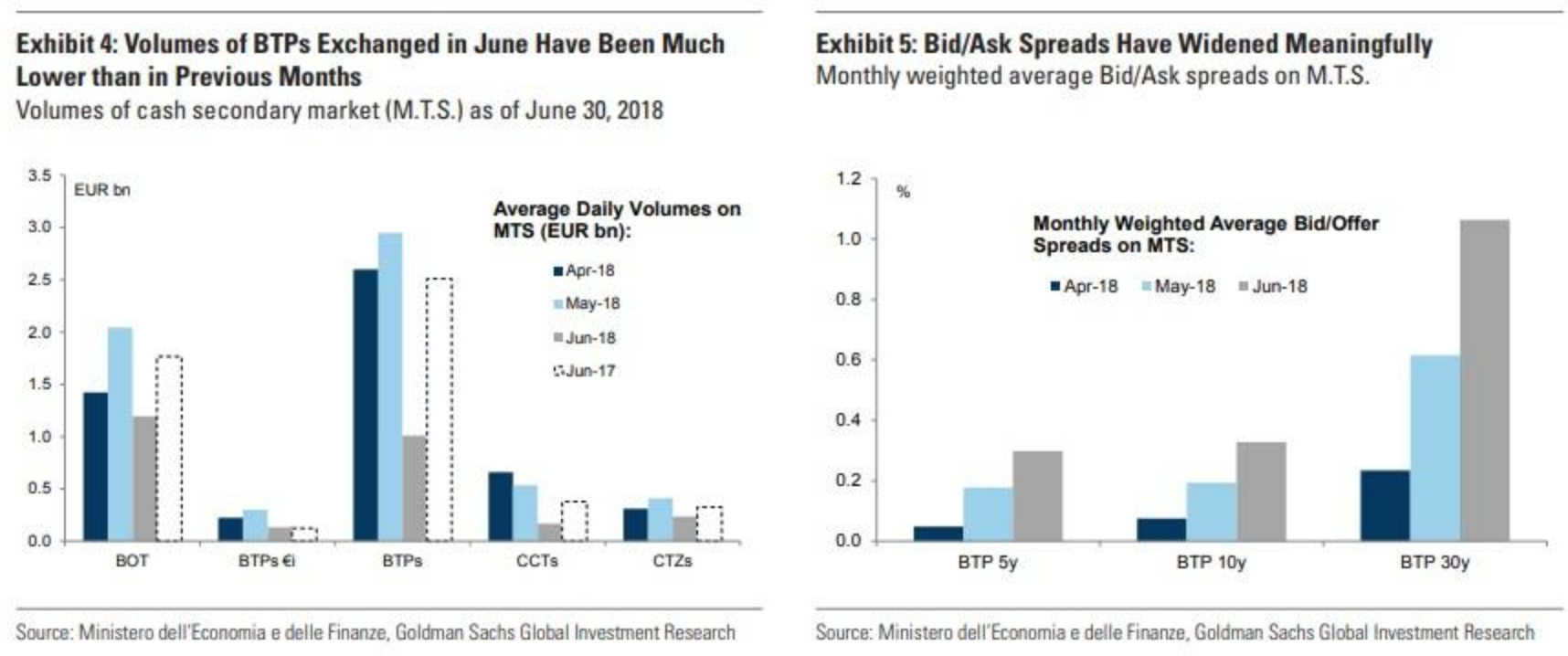

第三,最近幾個(gè)月市場(chǎng)波動(dòng)加劇可能對(duì)BTP流動(dòng)性和市場(chǎng)深度產(chǎn)生持久影響。在圖4中,高盛展示了2018年4、5、6月意大利政府證券在現(xiàn)金二級(jí)市場(chǎng)(MTS)的平均日交易量。6月開始的意大利債券拋售,6月交換的BTP數(shù)量,幾乎是四月和五月觀察到的三分之一。雖然這些數(shù)據(jù)是幾個(gè)月前的,但是數(shù)量的減少,以及買賣價(jià)差的顯著增加(圖表5)表明,市場(chǎng)流動(dòng)性可能嚴(yán)重惡化,高盛認(rèn)為這導(dǎo)致價(jià)格越來越高。

總之,鑒于這三個(gè)理由:政府債務(wù)上升、歐央行支持力度減弱以及市場(chǎng)流動(dòng)性減少,短期內(nèi)高盛預(yù)計(jì)意大利政府債券波動(dòng)性將繼續(xù)升高。

高盛表示,雖然意大利風(fēng)險(xiǎn)沒有波及更廣泛的市場(chǎng),而且迄今為止,其國(guó)際金融溢出效應(yīng)相對(duì)較弱,但目前形勢(shì)仍不穩(wěn)定。高盛指出,新的預(yù)算提案可能會(huì)增加歐盟和評(píng)級(jí)機(jī)構(gòu)的負(fù)面反應(yīng),從而增加額外波動(dòng)和曲線扁平化的風(fēng)險(xiǎn)。

最后,雖然BTP的近期和中期前景仍高度不確定,高盛預(yù)測(cè),近期10年期意債/德債利差將更接近其范圍的高端。具體而言,“利差可能會(huì)突破300個(gè)基點(diǎn),如果持續(xù)下去,可能需要在國(guó)家或歐洲層面進(jìn)行政策調(diào)整。”

責(zé)任編輯:張國(guó)帥

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)