對(duì)沖基金正在向低端市場(chǎng)尋找下一批錢袋子,目光鎖定在了“迷你百萬(wàn)富翁”身上。

隨著大型機(jī)構(gòu)、超級(jí)富豪等對(duì)沖基金傳統(tǒng)客戶變得愈發(fā)沉寂,醫(yī)生、律師、企業(yè)主或任何擁有七八位數(shù)資產(chǎn)的人成為對(duì)沖基金新目標(biāo),且這種趨勢(shì)一直在加快。

整個(gè)華爾街的天鵝絨繩索正在下降。從私募股權(quán)投資到房地產(chǎn)運(yùn)營(yíng)商,再到熱門的新興私募信貸基金,大家都在千方百計(jì)吸引那些“身家闊綽但夠不上富豪級(jí)別”的有錢人。據(jù)投資公司DBi的Andrew Beer稱,華爾街一些人把這類投資者稱為“傻瓜錢”。

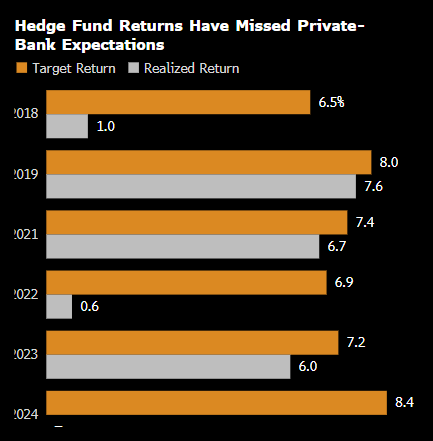

為什么這么說(shuō)呢。“聰明錢”近來(lái)表現(xiàn)不怎么亮眼。許多對(duì)沖基金連跑贏標(biāo)普500指數(shù)都很困難,一些業(yè)內(nèi)知名基金爆出驚人虧損。與私募股權(quán)押注押注相關(guān)的大型投資者從對(duì)沖基金撤資以增加流動(dòng)性,這些都削弱了機(jī)構(gòu)的興趣。

NEPC的全球研究主管Neil Sheth表示,“過(guò)去三年,我們客戶談?wù)搶?duì)沖基金資產(chǎn)的情況比以前少多了”。NEPC的客戶包括養(yǎng)老基金和其他機(jī)構(gòu)投資者。

為了吸引新的投資者,一向高冷的對(duì)沖基金經(jīng)理越來(lái)越多地利用品牌銀行的私人財(cái)富網(wǎng)絡(luò),這在過(guò)去可能是他們認(rèn)為不值得做的一件事,尤其是因?yàn)樗麄儽仨毾蜚y行付錢才能接觸到這些客戶。

懷疑論者警告買家要小心,因?yàn)橥顿Y對(duì)沖基金并不總是一筆劃算的買賣。他們往往會(huì)占用客戶的資金,并向個(gè)人客戶收取比財(cái)力雄厚的機(jī)構(gòu)更高的費(fèi)用。稅率也高。杠桿和流動(dòng)性構(gòu)成風(fēng)險(xiǎn)。

Jackson Square Capital創(chuàng)始人Andrew Graham拒絕把對(duì)沖基金引薦給自己的客戶,他說(shuō),”到這些基金開(kāi)始接觸個(gè)人投資者的時(shí)候,那也不是最好的投資機(jī)會(huì)了“。

支持者認(rèn)為,對(duì)沖基金的零售化讓散戶可以投資一些世界上最知名的公司,從而使這個(gè)行業(yè)民主化。它們可以幫助分散傳統(tǒng)股票和債券的風(fēng)險(xiǎn),防止市場(chǎng)陷入低迷。

成立25年以來(lái),Viking大部分時(shí)間里的經(jīng)營(yíng)方式就像一個(gè)高端俱樂(lè)部。這家總部位于康涅狄格州斯坦福德的公司以提供高回報(bào)這種老派方式吸引到退休基金、捐贈(zèng)基金和其他一些基金會(huì)。與較小的競(jìng)爭(zhēng)對(duì)手不同的是該公司從未提供過(guò)傭金折扣。現(xiàn)年63歲的Halvorsen很少在會(huì)議上跟任何人推銷Viking。

但如今Halvorsen卻在向擁有數(shù)百萬(wàn)美元資產(chǎn)的人推介產(chǎn)品。這家堅(jiān)定的私募公司一直在通過(guò)網(wǎng)絡(luò)研討會(huì)對(duì)銀行的私人財(cái)富客戶進(jìn)行投資者教育,還第一次招攬摩根大通和高盛集團(tuán)的客戶。

努力終于獲得回報(bào)。去年,該公司十年來(lái)首次向新資金開(kāi)放其旗艦基金,散戶投資者踴躍參投。 Viking籌集的約50億美元資金中約有五分之一來(lái)自“迷你百萬(wàn)富翁”。

其他人也嗅到了商機(jī)。Elliott Investment Management向來(lái)以對(duì)客戶的挑剔著稱,之前曾拒絕過(guò)銀行平臺(tái),但自2020年以來(lái),該公司一直在招徠私人財(cái)富客戶。Elliott Investment是業(yè)內(nèi)表現(xiàn)最穩(wěn)定的公司之一,自1977年成立以來(lái),年化回報(bào)率為12.8%,跑贏標(biāo)普500指數(shù)約1個(gè)百分點(diǎn)。

近年來(lái)從財(cái)富客戶那里籌集了數(shù)十億美元的Coatue Management正在尋找更多客戶。該公司推出了一支基金,允許個(gè)人向科技股和風(fēng)投最低投資5萬(wàn)美元。2024年最熱門產(chǎn)品Jain Global加入了摩根大通平臺(tái),今年其早些時(shí)候通過(guò)四個(gè)銀行網(wǎng)絡(luò)總計(jì)募資10億美元以上,相當(dāng)于總額的約五分之一。

十多位知情人士描述了該行業(yè)所作的努力。由于許多細(xì)節(jié)尚未公開(kāi)這些人士要求匿名。對(duì)沖基金代表不予置評(píng)。

“極具粘性”

富人可以成為對(duì)沖基金的大客戶。業(yè)內(nèi)高管表示,一旦做出資金承諾,他們往往不太會(huì)撤資。相比之下,大型機(jī)構(gòu)更有可能在形勢(shì)艱難時(shí)要求贖回。

“我們已經(jīng)看到對(duì)沖基金在散戶投資組合中極具粘性,” 摩根士丹利的Margot Kirby表示。“它們通常不到個(gè)人總配置的5%,并且不被視為流動(dòng)性來(lái)源”。

但對(duì)對(duì)沖基金有利的事情并不總是有利于不斷壯大的高凈值客戶群體。與具有免稅地位的機(jī)構(gòu)不同,個(gè)人必須向美國(guó)國(guó)稅局繳納包括短線交易在內(nèi)的資本利得稅,可能會(huì)使他們的凈收益減少30%至50%。

更重要的是,個(gè)人通常要向銀行的私人理財(cái)平臺(tái)支付額外費(fèi)用。一些對(duì)沖基金正在采取行動(dòng)創(chuàng)造更加節(jié)稅的安排。

然而對(duì)于迷你百萬(wàn)富翁來(lái)說(shuō),投資產(chǎn)品的“專屬性”可能令他們難以抗拒。

DBi聯(lián)合創(chuàng)始人Beer表示,使用一些對(duì)沖基金策略,例如多重策略可以提供“神奇的分散投資”,其他策略沒(méi)有這種好處。 “普通人可能無(wú)法區(qū)分可靠的基金和高風(fēng)險(xiǎn)基金,尤其是那些知名度很高的基金”。

責(zé)任編輯:丁文武

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)