所謂“事不過三”,對徽商銀行來說,卻并不適用于高管“落馬”的頻次。

日前,據安徽省紀委監委通報,徽商銀行原副行長高廣成涉嫌嚴重違紀違法,目前正在接受紀律審查和監察調查。

不到一周前,徽商銀行前任董事長吳學民因涉嫌受賄、國有公司人員濫用職權案被提起公訴。值得一提的是,該行重組后共迎來5任董事長,目前3任皆已“落馬”。

此外,近年徽商銀行多名高管“出走”。據不完全統計,2019年至2022年,該行共有13位高管出于各種原因辭任,其中包括前不久辭任的原行長張仁付。

管理層動蕩之外,徽商銀行與前大股東中靜集團間持續多年的紛爭,也引起廣泛關注。該集團的董事長更曾放話表示,與徽商銀行董事會存在不可調和的矛盾。

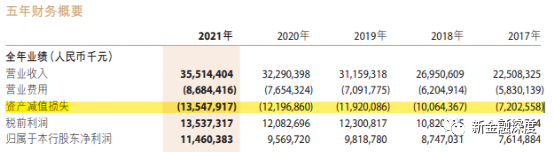

麻煩纏身的徽商銀行資產質量整體趨于下行。從登陸港股的2013年到2021年,該行資產減值損失由4.35億元擴大至135.48億元,增幅高達30倍。并且,回A之路一波三折。

重組后五易董事長,其中三任皆 “落馬”

徽商銀行是全國首家由城市商業銀行、城市信用社聯合重組成立的區域性股份制商業銀行,1997年4月注冊成立,2005年12月合并省內5家城商行及7家城市信用社,2006年1月正式對外營業。2013年11月,該行在香港聯交所主板掛牌上市。

2019年,安徽省委第七巡視組向徽商銀行回饋巡視情況,曾指出該行存在“形式主義官僚主義問題禁而不絕,重點領域存在一定的廉潔風險”等問題。

如今,風險或正在成為現實。

1月10日,安徽紀檢監察網發布的公告顯示:安徽省農村信用社聯合社黨委委員、副主任高廣成涉嫌嚴重違紀違法,目前正在接受紀律審查和監察調查。

高廣成赴任安徽省聯社副主任前的上一站是徽商銀行,任職起止時間為2007年1月至2021年6月,長達14年,是名副其實的“老將”。并且,高廣成離任徽商銀行時的身份是該行副行長。

不到一周前,徽商銀行前任董事長吳學民被提起公訴。據了解,2022年3月,吳學民被通報“涉嫌嚴重違紀違法,正在接受紀律審查和監察調查”。

1月5日,據最高人民檢察院微信公眾號消息,安徽省信用擔保集團有限公司原董事長吳學民涉嫌受賄罪、國有公司人員濫用職權罪一案,經安徽省人民檢察院指定管轄,由安慶市人民檢察院依法向安慶市中級人民法院提起公訴。

與高廣成相同的是,吳學民調任安徽省信用擔保集團董事長前,落腳之地也是徽商銀行,并且是該行第四任也是前一任董事長。不過,吳學民在任時間不算久,自2017年11月始至2021年4月止。

據梳理,徽商銀行重組后“掌舵人”之座5次易主。目前,除了第二任及現任董事長“幸免”外,其余3位董事長皆已“落馬”。

2022年5月,徽商銀行首任董事長戴荷娣因犯受賄罪、非國家工作人員受賄罪,被一審判決有期徒刑12年。時隔僅半年,該行第三任董事長李宏鳴由于涉嫌嚴重違紀違法,被通報正在接受安徽省紀委監委紀律審查和監察調查。

除了三任董事長先后“落馬”,徽商銀行被查的管理層人士還包括原總行公司銀行部總經理吳耘、行長助理夏敏、合肥分行行長何濤及蚌埠分行行長陳縉等。

13位高管辭任,資產減值損失增30倍

徽商銀行深陷高管“落馬”旋渦之外,近年,該行領導班子還刮起了“辭職風”。

據不完全統計,2019年至2022年,徽商銀行由于不同原因辭去相關職務的高管總計13位。分別是2019年的4位、2020年的2位、2021年的3位及2022年的4位。

具體來看:2019年3月,徽商銀行非執行董事錢力因工作調動辭任;7月,副行長慈亞平因已達到法定退休年齡辭任;10月,外部監事潘淑娟因任職已滿6年請辭;同在10月,獨立非執行董事胡駿因希望投放更多時間于其他事務請辭。

2020年4月,監事長張友麒因工作調整原因辭去相關職務; 7 月,執行董事何結華因內部職務變動辭去先前職務。

2021年1月,股東監事李銳鋒因工作職務調整原因請辭;同日,外部監事楊棉之因工作繁忙原因請辭; 5月,非執行董事吳學民因工作需要辭任。

2022年3月,股東監事胡靜因工作繁忙原因辭任;4月,非執行董事朱宜存因工作需要辭任; 5月,非執行董事錢東升因工作調動辭任; 12月,行長張仁付因已達到法定退休年齡辭任。

此外,徽商銀行與前大股東中靜集團的矛盾備受關注。

2017年6月,中靜集團董事長槍口直指徽商銀行時任董事長李宏鳴,表示“中靜與徽商銀行董事會沒有分歧,我們只與徽商銀行董事長有分歧。”

一晃四年過去,2021年7月,中靜集團與徽商銀行的摩擦再升級。該公司董事長“炮轟”徽商銀行董事會稱,與其存在不可調和的矛盾,并直言該行管理層自身一堆問題、日常運營中很多事情沒有辦法推進下去、內部治理不好等。

2022年9月,隸屬于中靜集團的中靜新華資產管理有限公司(下稱“中靜資管”)將證監會訴至法院,案件起因于徽商銀行未召開類別股東大會審議《非公開發行股份議案》等。中靜資管認為,前述行為侵害類別股東合法權益,而證監會未盡監管職責,故提起訴訟。不過,均被一、二審法院駁回。

飽受高層動蕩與前大股東紛爭困擾的徽商銀行,經營業績喜憂參半。

自港股上市的2013年起至2021年止,徽商銀行營業收入與凈利潤整體處于上行通道。不過,衡量盈利能力的數項指標趨于弱化。

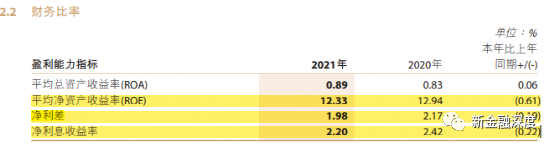

2021年,徽商銀行實現營業收入355.14億元,同比增長9.98%,凈利潤為117.85億元,同比增幅為18.79%。同期,平均總資產收益率亦上升0.06個百分點。

然而,平均凈資產收益率、凈利差及凈利息收益率皆下滑,分別降低0.61個、0.19個及0.22個百分點。

值得注意的是,2013-2021年期間,徽商銀行的資產質量整體下行,且承壓顯著。

2013年,徽商銀行不良貸款余額為10.51億元、不良貸款率為0.54%、撥備覆蓋率為396.61%。2021年,該行這三項指標分別為116.6億元、1.78%、239.74%。

8年時間,徽商銀行不良貸款余額增長了10.09倍,不良貸款率上升了1.24個百分點,撥備覆蓋率下降了156.87個百分點。同期,資產減值損失暴增30.14倍,由2013年的4.35億元擴大至2021年的135.48億元。

或受諸多負面因素影響,徽商銀行的回A計劃一再“擱淺”,兩度中止A股IPO進程。2018年臨近年底,該行重啟A股IPO。如今, 4年已過,前路依然是個未知數。

歷經了高管“落馬”、領導班子“出走”、大股東紛爭等風波的徽商銀行,近日被傳有望迎來新任行長。有媒體報道稱,現任民生銀行合肥分行行長孔慶龍近期接受安徽省委組織部門考察。

若新行長到位,則意味著徽商銀行的一、二把手配齊,在新鮮血液的帶領下,徽商銀行能否展露新顏?

(新金融深度)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)