攜程“學成”歸來 能講出怎樣的新故事?

play

play

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/飛鳥

來源: BT財經(ID:btcjv1)

原標題:攜程“學成”歸來

兩次上市兩次經歷疫情,攜程似乎時運有些不濟。不過經歷了美股市場的歷練后,攜程學到了如何給資本市場講故事——基于內容生態的新戰略。

攜程開啟了回港二次上市之旅。

4月初,攜程集團(攜程,NASDAQ:TCOM;09961.HK)在港交所網站提交了初步招股文件,文件顯示,攜程將最多集資105.35億元,此次募集資金將用于拓展平臺上一站式旅行服務,以及對技術進行投資并提高經營效率等。摩根大通、中金公司、高盛共同組成攜程上市聯席保薦團隊。百度持股11.5%為大股東,創始人梁建章持股3.1%,在董事及高級管理層中持股最多。

4月13日,攜程集團有限公司公布回港二次上市的最終發行價,國際發售與香港發售價格鎖定在268港元/股,共計發行3163.56股普通股。

今日(4月19日),攜程正式登陸港交所,攜程聯合創始人兼董事局主席梁建章、CEO孫潔以及8位年齡、國籍各不相同的攜程用戶,代表攜程4億用戶敲響上市的鑼聲。今日開盤價281港元,較發行價上漲4.85%。以此計算,攜程港股市值為1777.9億港元(約合228.8億美元)。

在明星資本團隊的加持下,攜程未來看似一片坦途。但是隨著旅游行業的復蘇,攜程在中國出境旅行市場保持領先地位似乎越來越難,行業內競爭越來越激烈的當下,如何獲取新的突破口?

攜程營收“兩駕馬車”

攜程集團創辦于1999年,在中國互聯網創業浪潮時期創立,跟阿里、騰訊等互聯網巨頭屬于同一時代,并于2003年底在美國納斯達克上市,逐步由一家在線票務服務公司轉型成長為全球領先“一站式”在線旅游服務平臺。

根據易觀報告,以GMV(商品交易總額)口徑統計,攜程在過去10年內一直為中國最大的在線旅行平臺,2018年,攜程的GMV首次超過Booking,成為全球最大的在線旅行平臺并保持這一優勢至今。

如今攜程旗下擁有攜程、去哪兒、Trip.com、天巡等品牌,截至2020年12月底,在全球200多個國家級地區有超過120萬種全球住宿服務,與480多家航空公司合作,同時有超過31萬項全球目的地活動,超過3萬個其他生態系統合作伙伴。

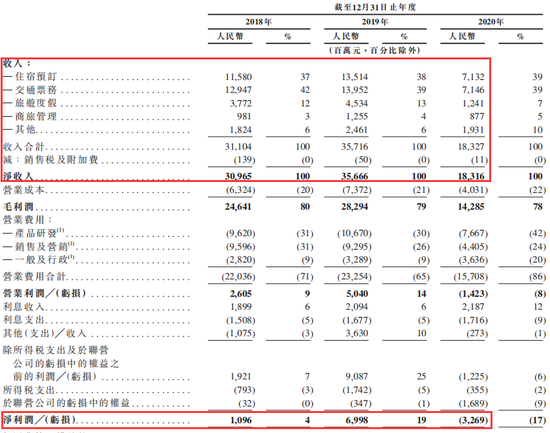

攜程的收入主要來自住宿預訂、交通票務、旅游度假、商旅管理四大業務板塊,覆蓋幾乎所有的旅游場景。其中,2020年,攜程住宿預訂收入為71.32億元,占比為39%;交通票務收入為71.46億元,占比為39%。過去三年,這兩項業務在攜程整體營收中的占比,一直維持在78%左右,是拉動攜程營收的“兩駕馬車”, 由此延伸的高星酒店和機票預訂也成為攜程的核心競爭壁壘。

從國內乃至全球旅行平臺的市占率表現來看,也進一步驗證了攜程“交通引流,住宿變現”這一業務模式的成功。根據易觀報告,按GMV口徑商品交易總額統計,2019年全球前5大旅行平臺在總市場份額的占比為7.0%,其中,攜程集團占比為2.3%;中國前5大旅行平臺在總市場份額的占比為21.5%,其中,攜程集團占比為13.7%。

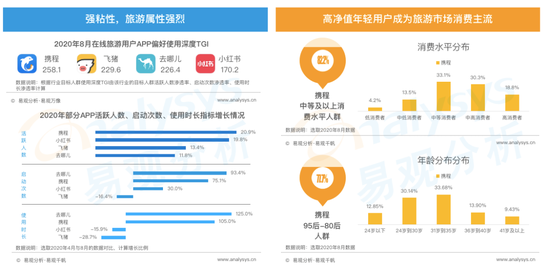

此外,數據顯示,攜程平臺中等及以上消費水平人群占比為82.2%,95后-80后人群占比為77.7%,其年輕且高凈值的特征明顯。年輕人是旅游消費的主力軍,他們活躍、消費頻次高,而且隨著收入逐年增加,消費能力也逐年增強。這些高價值的用戶,將在未來成為各大平臺爭搶的對象。

圖片來源:易觀千帆

圖片來源:易觀千帆根據易觀報告,截至2019年12月31日,攜程在中國境內提供了數量最多的機票及酒店住宿產品,產品和供應鏈的規模化效應也為攜程創造了極具市場競爭力的價格優勢。

一切都朝著美好的方向發展,然而突如其來的“黑天鵝”打亂了原有的劇本。

艱難的盈利之路

正當攜程高歌猛進時,撞上了行業最大的“黑天鵝”:新冠疫情。2020年,全球的旅游業就像是各大在線旅游平臺大型比慘現場。

據聯合國世界旅游組織今年1月28日發布的數據顯示,2020年全球旅游業收入損失1.3萬億美元,成為“旅游業歷史上最糟糕年份”,這個時期也是攜程的至暗時刻。2020年初,受疫情影響造成國內及國際旅行限制,數百萬訂單取消,涉及交易金額超過310億,直接重創了攜程。

通過招股書發現,攜程4大業務板塊全線受挫:2020年住宿預訂收入較2019年同期減少47.23%;交通票務收入較2019年同期減少48.78%;旅游度假收入較2019年同期減少72.63%;商旅管理收入同比減少30.12%。

營收銳減的同時,盈利能力也遭受重創。2020年全年,攜程總收入為183.27億元,同比減少48.69%;凈利潤虧損32.69億元,而2019年同期凈利潤則達到69.98億元,同比下降了146.71%。

圖片來源:攜程招股書

圖片來源:攜程招股書分季度看,攜程在2020年第三季度實現首季盈利,實現凈利潤15.81億元,并在第四季度保持盈利,似乎讓外界感覺到復蘇的苗頭。但仔細查看,為了實現扭虧為盈,攜程頗費了一番心思,通過控制各項開支,擠出財務數據的一點盈利。

從2020年第二季度開始,攜程就大力削減運營成本,同樣營銷費用,自二季度開始連續三季度砍掉五成以上。并且,三季度凈利潤很大程度來自于“其他收入”,主要是可出售金融資產及可交換債券的公允價值變動而帶來的收益。

同時招股書顯示,截至2020年末,流動負債合計583.69億元,短期償債的壓力可謂不小。

整體來看,攜程2020年的財務狀況并不樂觀,也正因如此,攜程急需一筆沒有利息的長期股權融資,來擺脫財務困境。

除了面對疫情的影響以外,外部兇猛的競爭者也是攜程目前需要面對的嚴峻問題。

當前互聯網競爭逐步進入到存量階段,所有互聯網的頭部玩家都在絞盡腦汁去搶奪用戶的時間,通過內容、社群來創造需求和消費場景。

像這幾年逐漸成長為本地生活霸主的美團,借助巨大的流量優勢,通過補貼來爭奪攜程在高端酒店的市場。僅以業績來看,美團2020年到店/酒旅業務收入212.5億元,已成為美團的“現金牛”,而且在疫情期間酒店旅游業務不僅沒有下降還出現逆勢擴張,市場地位地進一步提升;而飛豬背靠阿里,加上支付寶的流量,旅游業務量也實現暴增。如今,除了同程、馬蜂窩、驢媽媽等垂直旅游平臺外,又有京東(京東旅行)、拼多多(多多旅行)、滴滴(旅行社)、哈啰出行(酒店業務)等互聯網企業跨界“攪局”,在逐漸侵蝕著攜程的蛋糕。

既要面臨自身流量的天花板,又要面對其他互聯網巨頭的兇猛沖擊,二次上市融資或許解決了眼下的燃眉之急,但攜程未來的路依然坎坷。

直播是很大一盤棋

受疫情沖擊攜程業績大幅下滑,2020年3月攜程創始人梁建章火線救場,親自下場做起“BOSS直播”。作為一名60后,同時還是北大教授,梁建章在直播間不顧形象用cosplay的方式直播帶貨。一年多來,梁建章扮演了20多個角色,還改編酒店版貫口相聲、跳海草舞,期望用直播帶貨穩住攜程不斷下滑的勢頭。

2020年全年,攜程通過在線直播平臺推出超過60000種產品,攜程直播+特賣頻道實現商品交易總額超過50億元人民幣。超過40%的用戶在攜程直播平臺上至少進行過兩次交易,實現了從內容到交易的價值轉化。

但光靠梁建章一個人不是長久之計,攜程在不斷地尋找突圍方向。今年3月29日, 攜程在上海中心大廈召開了旅游復興2.0營銷升級發布會,在會上首次提出了“旅游營銷樞紐”的戰略,該戰略將通過“1+3”模式推進:以星球號為載體,聚合流量、內容、商品三大版塊打造開放的營銷生態系統。

攜程罕見的首次提出了旅游商家“私域運營空間”的概念,并且主動給商家提供私域運營工具和變現通路。這意味著攜程給了旅游商家進一步的運營空間,后者可以在攜程平臺上公開建立私域流量池,養自己的粉絲,而且還是光明正大的將攜程寶貴的公域流量轉化為私域流量,讓攜程用戶轉變為商家用戶。與此同時,星球號官方產品的聚合推薦功能可以幫助用戶完成從靈感啟發到產品下單的完整消費鏈路,助力品牌完成從私域流量沉淀至轉化的閉環。

站在更高的維度,再來看攜程力推的直播業務,我們會發現,直播其實只是攜程整個內容營銷生態中的一環。內容產品和營銷平臺的升級,才是攜程在講的更大的故事。過去,攜程是一個交易平臺,用戶需要訂票訂酒店,打開攜程APP下單完就走了,只是一個“工具人”的角色。但現在,攜程不想只是成為一個交易平臺,還想成為內容平臺。直播,就是內容的一種呈現形式,而從Boss直播親自上陣到為星球號站臺,看出梁建章這次鐵了心要通過好內容撬動交易鏈條,通過強化內容建設,將自身從過去單純的交易平臺,迭代為集“尋找靈感、優惠和休閑”一體的平臺。

對于攜程,這是一次真正意義上的革新。這件事情很難,但想要尋找新的增長點,就需要這樣創新和迭代,這件事做好了,攜程的業績和市值,都將再上一個臺階。

攜程的春天來了嗎?

隨著旅游行業的復蘇,行業內競爭趨于白熱化,攜程面臨的首要問題是如何能抓取機遇,開拓新的市場。

今年以來,隨著中國境內接種人數穩步增長。憑借對新冠疫情迅速的應對及有效的遏制措施,中國持續引領著全球旅游業的復蘇。

根據易觀報告,中國旅游市場已形成V型復蘇態勢,2020年第三季度國內旅游及入境旅游達11億人次,較2020年第二季度國內旅游及入境旅游人次增長45%。剛剛過去的清明假期(4月3日到5日)期間全民航運輸旅客比2020年清明假期大幅增長56.4%,旅游呈火爆態勢;從OTA平臺各業務預定大數據彰顯五一旅游又將呈現爆發趨勢,并將在未來持續恢復增長,不少熱門線路的火車票出現“秒光”。

從行業空間來看,到2025年,國內旅游市場規模預計達到10.1萬億(1.6萬億美元)。全球旅游市場規模預計將于今年恢復增長,并將在2025年達到7.1萬億美元的規模。

中國的人均旅游消費方面同樣潛力巨大,2019年國內人均旅游消費為158美元/次,遠低于美國游客的873美元。

總的來看,隨著國內業務加速回暖,全球疫苗接種和“疫苗護照”有序推進,以及人們對美好生活的不斷追求,全球旅游需求十分可觀。

攜程此次赴港二次上市,將成為首家同時在美國和香港上市的在線旅游企業,攜程會迎來新一輪價值重估嗎?會受到資本市場的追捧嗎?

截至發稿,按隔夜美股收市價計,攜程美股市值為219.5億美元,經過前期中概股的集體殺跌后出現止跌企穩形態,價格處于近幾年相對低位。而從近期13只完成赴港二次上市的中概股表現來看,市場普遍表現比較寡淡,加上近期港股市場冷清,對攜程二次上市股價不宜報太高的預期。

但短期的市場波動不改變公司的內在價值。

攜程目前擁有數量最龐大的用戶群,最高端的旅游產品,最具優勢的市場份額,如果能夠把以直播、社區、星球號為代表的內容營銷生態做好,必將會煥發自己的第二春。加之攜程過去花大力氣投入的海外市場,隨著全球疫苗接種范圍不斷擴大,國際旅游業有望在全球范圍內有序重啟,也會在未來形成更強的競爭壁壘,屆時攜程將真正迎來自己的春天。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

BT財經

作者文章

推薦閱讀

- 特斯拉躲過了“3·15”,卻沒有躲過車展

-

- 對于特斯拉而言,它想維護品牌的安全形象,一個快捷方法就是挑車主和路況,女車主不行,踩剎車太弱,能下雨的地方不行,路面易濕滑,能結冰的地方不行,地面摩擦阻力不夠……詳細>>

- 順豐失利,一個省錢時代的到來

-

- 順豐一季度悲慘的財報背后,真正的底層原因是什么?也許是:這個時代的主題正在走向省錢。詳細>>

- 美團VS攜程,新橫縱戰爭

-

- 老牛看到河水,認為很淺;松鼠看到河水,認為很深。這是童話中的道理,觀察者對同一事物得出不同結論,往往是條件和立場使然。詳細>>

- “老車企”反攻“新勢力”

-

- 新勢力們眼下的壓力,已經不再是兩年前那般生死存亡的程度。但面對的競爭強度卻遠勝從前。“老車企”的反攻倒算,已經全面開始了。詳細>>