擴張與壟斷的警戒線上,美團還能大跨步嗎?

play

play

頭圖來源丨美團官網

頭圖來源丨美團官網歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/Han

來源:BT財經(ID:btcjv1)

最近美團被判賠償35.2萬元——雖然這筆罰單金額有限,但因為是“新反法互聯網專條首次適用外賣領域”而引發關注。可謂傷害性不大,但風向意義不容忽視。

尤其是在阿里因壟斷被監管機構處罰182億元之際,這則美團被判賠償35.2萬元的消息,格外挑動市場敏感的神經。

美團接連在“二選一”、不正當競爭上吃虧遭罰,公司無邊界擴張的步伐會就此放緩嗎?

接連吃下不正當競爭罰單

適用2018年1月起施行的《中華人民共和國反不正當競爭法》第十二條,首次在外賣領域認定的不正當競爭案件,還是落到了美團頭上。

據多家媒體報道,近日江蘇淮安中級人民法院就“美團不正當競爭行為案”作出判決,判決結果顯示,美團(北京三快科技有限公司)將向它的“老對頭”餓了么(上海拉扎斯信息科技有限公司)賠償35.2萬元。

新華報業網《交匯點新聞》報道了此案從市場監督局判定美團整改、到餓了么起訴美團的細節。美團淮安當地負責人在接受市場監督管理局調查時表示,在拓展市場的過程中,確實存在要求合作商鋪下線競品平臺(主要是餓了么)的行為。

具體來說,如果商鋪不予配合,那美團淮安將把扣點從18%提升到25%,或者用在高峰期停止店鋪顯示、調高起送金額、縮小配送范圍等方式打壓平臺商家。

有當地商家反映,2017年到2018年,在拒絕獨家合作、協商未果后,原來在美團外賣上平均每天200多單的業務,后來一單也沒有了。為此,淮安市清江浦區市場監督局對美團予以行政處罰,責令美團改正并處以罰款。

這次判定罰款35萬的案件,就是餓了么依據以上認定美團在經營活動中阻礙他人之間建立正常的交易關系等行為的行政處罰,而提起的訴訟。

這已經不是美團第一次在限制競爭上遭罰。

2017年6月,浙江省金華市市場監督局曾對美團限制競爭等違法行為做出處罰,罰款52.6萬元;2019年3月,四川省巴中市通江縣市場監督管理局也曾對一家當地的電子商務公司(該公司曾和美團簽訂《美團外賣合作協議》)強迫商家“二選一”進行處罰;2020年疫情期間,多地餐飲協會公開指責美團漲傭、壟斷經營,相關報道也頻頻出現……

中國《反壟斷法》從2008年正式施行以來,執法力度不斷加強,不過此前主要集中在醫藥、汽車服務、零售等傳統領域,在互聯網領域少有觸及。但是2020年以來,國內對金融科技的監管日益加強,對互聯網平臺經濟反壟斷也在加深,互聯網領域反壟斷的執法可以說正式拉開了序幕。

在二級市場上,從去年11月以來,阿里、美團、騰訊、京東等巨頭股價就在市場情緒沖擊下接連下跌。最近,各互聯網平臺企業也紛紛表態,承諾合規經營。

據澎湃等多家媒體報道,4月13日,市場監管總局會同中央網信辦、稅務總局,召開了互聯網平臺企業行政指導會,針對平臺經濟領域存在的強迫實施“二選一”等突出問題,提出“五個嚴防”“五個確保”,明確要求各互聯網平臺企業在一個月內全面自檢自查、逐項徹底整改。隨后美團、京東、拼多多等平臺商家紛紛發布合規經營承諾書,表示接受社會各界監督。

美團股價也已經從最高的450港元/股一路下探到近期的不到300港元/股,跌幅達35%。本周(4月13日)美團CCASS的變動令市場猜測大股東轉倉至高盛欲出售公司股票,但美團第一時間回應市場相關猜測并不屬實,CCASS的變動其實是股東轉移股權和更換托管行的一種常見操作。但市場的緊張情緒和投資者的猶疑態度可見一斑。

回首發現,美團擴張路上,“二選一”“不正當競爭”的相關媒體報道可謂如影隨形。阿里已經被罰182億元,未來會有反壟斷的大棒等著美團嗎?

“本地生活王者”頭上的達摩克利斯之劍

幾年前,美團王興和攜程梁建章就“中國企業應該走多元化還是專業化”激辯的故事,至今仍被業內津津樂道。

此后攜程繼續深耕OTA,美團在多元化道路上乘風破浪,從團購到單車、OTA、打車、共享充電寶,業務越做越廣,公司估值也一度沖上2萬億港元之高,甚至在酒旅業務上已經可以和攜程分庭抗禮——從這個角度,王興無疑是贏家。

美團的擴張,看似無限,實則有序:所有故事的核心都圍繞著本地生活。這是一個體量高達萬億級的巨大市場,從餐飲酒店、團購優惠,到外賣家政裝修,幾乎無所不包。“打通線上+線下”幾乎成為了一個萬能模板,可以向資本市場源源不斷講出新故事。

2020年全年收入高達1148億元的美團,成為公認的“本地生活王者”。不過王位之上,還有一柄用馬鬃懸著的達摩克利斯之劍——國內的反壟斷之風愈刮愈烈,讓市場無法不為美團捏一把汗。

多賽道起跑的美團,也面臨著不同的競爭對手。比如,美團外賣對手是餓了么,美團打車和滴滴抗衡,OTA業務條線攜程、途牛、同程藝龍競爭者眾多,單獨拎出來看每一個業務都并不強勢,美團的市占率其實很難算得上壟斷,這是不是意味著美團距離壟斷的“紅線”比較遠?

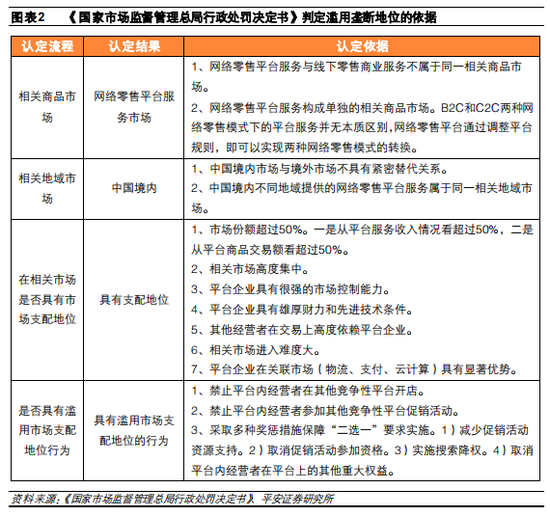

其實壟斷并非僅僅和市占率有關,《國家市場監督管理總局行政處罰決定書》顯示,判定濫用壟斷地位的依據有很多。比如在認定是否具有市場支配地位上,除了市場份額是否超過50%外,還要看平臺企業是否有很強的市場控制能力、有沒有雄厚的財力、在關聯市場有沒有顯著優勢等。

濫用市場支配地位的行為,也不止包括禁止平臺內經營者在其他競爭性平臺開店、參與其他競爭性平臺促銷活動,還包括減少促銷活動資源支持、實施搜索降權、取消平臺內經營者在平臺上的其他重大權益等。

從上述視角來看,手握本地生活巨大流量的美團,的確需要在反壟斷方面謹慎行事。無論美團將來會發展多少業務條線、在各個領域的市占率究竟如何,都需要公平對待平臺上的商鋪,否則仍有可能招致不正當競爭處罰。

合規經營、保持增長 競爭者眾的三重難題

雖然反壟斷重錘的陰影如影隨形,但是業績的壓力會允許美團放緩無邊界擴張的步伐嗎?

2021年三月,美團公布了上一年四季度“喜憂參半”的業績,收入驚喜超出市場預期4%,但經調整凈虧損卻錄得了14億元。

在成本端,2020年第四季度的騎手成本同比、環比都有所提升,這主要和公司可抵稅進項稅有所減少,疊加季節性因素。外賣業務的經調整經營利潤率環比提升,達到4.1%。

相比之下,同期公司到店酒旅收入錄得了較好的增長,受益于同城預訂的恢復,酒店業務的間夜量同比增長9%,到店酒旅業務的經調整經營利潤率錄得39.5%。

比較一下外賣業務4.1%和酒旅業務39.5%的利潤率數據,美團怎么可能停下擴張的腳步呢?

更何況重金已經砸下,覆水難收。美團2020年第四季度新業務經營虧損超60億元,其中超過一半自于美團精選,其次是美團買菜和共享單車等業務。當季度新業務經營虧損率錄得-65%,較去年同期-22%高出不少,也拖累公司整體毛利率下降約10%至25%。

招商證券國際認為,美團不會在意短期的運營指標和虧損,將更聚焦于扎實基本功的建設,以求長期取勝。另外,在下沉市場培養出高頻的消費習慣,還有希望擴大到外賣和到店酒旅業務長期潛在市場空間——這在美團2020年四季度年度交易用戶數的大幅提升上,就已初見端倪。

浦銀國際3月底發布的一則研究報告認為,在社區電商領域的政策不確定性、競爭激烈、短期內難以盈利等因素影響下,將美團下調至“持有”評級,目標價維持326港元。

除了反壟斷的大棒,美團還面臨著更嚴峻的競爭環境,這甚至可能加速它的擴張步伐。從前本地生活領域,阿里和美團纏斗不休,如今頭條系帶著現象級應用抖音也殺入戰場。

自2021年2月份以來,抖音APP內“團購”功能悄然在北京、上海、杭州等城市所在的同城頁面中出現,產品涵蓋到店餐飲、酒店民宿等,可謂直指美團。

從流量角度來看,依托于抖音巨大的用戶基礎,在廣告業務之外,從本地生活角度嘗試更多的變現可能頗為自然通順,加上抖音內容生態中探店、美食推薦類視頻廣受歡迎,短視頻的展現形式較文字、圖片點評更為直觀,未來有極大的機會成長為是美團和阿里不容忽視的本地生活流量入口。

未來,如何一面應付競爭者的挑戰,一面需要時刻公正經營、警惕反壟斷紅線,再加上來自業績的壓力,如何取得平衡將會是美團和所有互聯網企業經營者需要共同面對的問題。

作者簡介

BT財經

作者文章

推薦閱讀

- “大胃王”消失的8個月

-

- 2020年8月,央視新聞批“大胃王吃播”,稱“部分大胃王吃播嘩眾取寵,誤導消費、浪費嚴重”。詳細>>

- 汽車不是下一個智能手機

-

- 傳統車廠不是下一個諾基亞,汽車也不是下一個智能手機。詳細>>

- 自動駕駛第一股來了:圖森未來的興奮與焦慮

-

- 目前,汽車行業正經歷從燃油車,向新能源汽車轉型的大變革時期。其中,無人駕駛將會是未來汽車的重要環節,也是最具想象力的部分之一。詳細>>

- 缺芯潮下瘋狂擴產,臺積電營收創新高

-

- 4月15日,為蘋果、AMD等眾多廠商代工芯片的全球第一大的芯片代工廠臺積電發布了一季度的財報,營收達到了預期并創下新高,凈利潤接近50億美元,同比增長明顯。詳細>>