奈雪的茶如此IPO,“心里有鬼”?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/犀利一族

來源:犀利財經(ID:xili-caijing)

在12月31日,或者在除夕當天,或者在黃金周等假日,還在給證券交易所遞交招股書的公司,都被我歸類為“心里有鬼”。

去年12月31日晚上,電子煙公司悅刻遞交了招股說明書,在跨年夜的鐘聲中悄悄地開啟了上市的進程。

今年,2月11日除夕當天,在除夕夜熱騰騰的飯菜被端上餐桌的時候,奈雪的茶的一份招股書已經悄然出現在港交所的辦公桌上。

當時,奈雪的茶公司里面大多數員工都是蒙在鼓里的。

有員工說,當天突然接到任務,就趕緊放下手里正在包的餃子,拿起電腦就開始擬口徑和回應,鍵盤上后來都是面粉。

這樣的進程、選擇這樣的日子,確認令人意外。

奈雪的茶打響了新茶飲上市之戰第一槍,估計喜茶也被打得有點懵。

但實際情況是,奈雪的茶也并不好過。

三年,虧了一個億

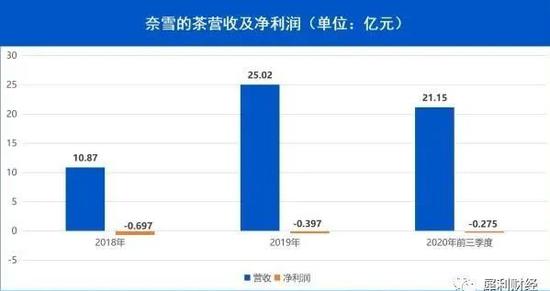

據招股書顯示,2018年、2019年及2020年前三季度,該公司凈虧損分別為6970萬元、3970萬元、2750萬元,三年內累計虧損超1億元。

奶茶的錢似乎并不那么好賺。2019 年公司實現營收 25.02億元,2020年前三季度營收為21.15億元,而2019年前三季度這一數據為17.5億元,2019年和2020年前三季度營收同比增速分別為 130.2%和20.8%,2020年前三季度奈雪的茶營收增速大幅度放緩。

想要不斷做大營收,奈雪的茶就要不斷開店,營收增加靠的是新增門店。

招股書顯示,截至2017 年、2018 年、2019 年及 2020 年前三季度,奈雪的茶門店數量為44家、155家、327家和422家。

截至2021年2月5日,門店總數增至507家。其中2019年及2020年前三季度相比上一報告期門店分別凈增172家和95家,門店增速呈下降趨勢。

在各項成本中,據招股說明書,2020年前三季度,奈雪的茶的原材料成本占比高達38.4%,為2018年以來最高值;人力成本占比28.6%,這個水平已經接近海底撈;材料與員工成本合計達到67%,遠超過同業水平。

疫情著實給奈雪的茶不小的打擊。

在疫情期間,有超過九成的門店處于歇業狀態,但人員工資、鋪租等等支出還是照常,這無形中增加了很大的壓力。奈雪的租金開支與物業管理費大于港股上市餐飲企業。

以2019年為例,奈雪的茶租金成本高達總成本的15.6%,2019年海底撈租金物業成本為0.9%,九毛九租金物業成本為9.7%。

數據顯示,2018年和2019年,奈雪的茶門店利潤率從18.9%下降至16.3%,2020年第三季度利潤率只有11.3%,同比下降了7個百分點。

營收增速放緩,門店增速下降,再加上日漸膨脹的材料成本、員工成本,最后的結果就是2020年僅為0.2%的整體凈利潤率,以及三年一個億的虧損。

奈雪的茶在招股書中承認營運資金需求巨大,過去曾面臨營運資金赤字。

奈雪的茶所有門店均為直營,不做任何形式的加盟,品控能相對有保障,但是模式很重。在重資產模式下快速擴張,對奈雪的資金鏈壓力劇增。

截至2020年前三季度,奈雪的茶總資產為26.06億元,總負債為27.78億元,資產負債率高達106.6%,其中流動負債為17.90億元,賬上現金只有3.7億元。

有分析認為,流動資產不足的同時背負著較大的償債壓力,或許正是奈雪急于上市的原因之一。

開店、開店,續命ing ?

IPO前,彭心、趙林夫婦通過林心控股持股 67.04%。這家“網紅”茶飲,以20-35歲年輕女性為主要客群,通過“茶+軟歐包”雙產品線模式進行宣傳和銷售。

2017年12月,奈雪的茶邁開了全國擴張的步伐。截至2020年12月,奈雪的茶已遍布全國70個城市,近500家門店。

目前,奈雪的茶最新估值已達到近20億美金,約合130億元人民幣。

這個僅靠奶茶和面包的品牌,是如何賺錢的?

作為新式茶飲店,奈雪的茶采用“前店后廚”模式,有點像開餐廳的。而在餐飲行業,收入和利潤取決于三個來源:存量門店的收入、新拓門店收入和成本端的情況。

存量門店的收入情況可以通過觀察招股書的“同店銷售額”和“同店利潤”發現。

招股書中將“同店”界定為符合以下條件的奈雪的茶茶飲店:

一、2018年及2019年開業時間均不少于300天;

二、截至2019年及2020年9月30日止九個月開業時間不少于225天(視情況而定)。

2018年及2019年“同店”有49家。其中一線城市的同店銷售額從4.545億元降到4.388億元,同比下降3.4%;新一線城市從1.285億元降至1.207億元,同比下降6.1%。在新冠疫情影響的2020年,平均同比下降24.6%。

從盈利情況來看,2018年、2019年,奈雪的茶同店利潤率分別為24.9%、25.3%,但受疫情影響,2020年的同店利潤率僅為12.6%。

在招股書中,奈雪2018年開業的茶飲店投資回收期為10.6個月,而在2020年受疫情影響這個數據是14.7個月,投資回收的速度明顯減緩。

這一方面是因為門店數量增加,導致原有的訂單分散,單店收到的訂單減少,投資回收速度減緩。另一方面在于新式茶飲競爭市場激烈,部分顧客流失。

奈雪的茶也深知加速擴張的風險。奈雪的茶在招股說明書中稱:“擴大我們的茶飲店網絡、建立知名品牌并積累龐大且不斷增長的客戶群既費錢又費時。我們的絕大部分資金用于投資開設新茶飲店所產生的資本支出和相關成本。”

但存量門店的收入下降,成本端膨脹,新拓門店收入成為奈雪的茶“續命”的選擇,這也正是近三年奈雪的茶市場策略反映出來的。

根據規劃,其將于2021年及2022年主要在一線城市及新一線城市,分別開設約300家及350家奈雪的茶茶飲店,其中約70%將規劃為奈雪PRO茶飲店。

據了解,“奈雪 PRO”升級至咖啡、茶飲、輕烘焙與零食四大模塊,并進駐商務辦公區與高密度社區,主打精品咖啡和便攜包裝烘焙產品線。

這或許是“雞蛋不能同時放在一個籃子里”的辦法吧。

前有強敵,后有追兵

奶茶這個行業現在已經是瘋了。

由于進入門檻低,這兩年冒出N多奶茶店,走在街上隨處可見,知名的或者不知名的,都是相互廝殺。

奈雪的茶最大的對手當然是喜茶了。市場傳言,喜茶的估值已經到了200億元左右。

據喜茶2021年2月1日提供的最新年度報告顯示,截至2020年12月31日,喜茶在全球61個城市共開出695家門店。

奈雪的茶搶先占領“新茶飲第一股”意義非凡,但這一舉動實際上能帶來多少收益仍是未知。目前能知道的是,強敵當前,后面還有更多的追兵。

主打中低端消費的蜜雪冰城,門店數超過1萬家,時常被爆出真真假假的融資消息;茶顏悅色開始開拓湖南以外的市場,創下“排隊幾小時、只為一杯茶”的神話;1點點、CoCo、益禾堂、茶百道等知名度極高的新老品牌虎視眈眈。

還有一個尷尬點是,奈雪的茶的人設是走高端市場,銷售渠道主要集中在一線城市、新一線城市和二線城市。在下沉市場的布局十分蒼白。

或許,低端消費市場也會成為在高端路上走到黑的奈雪的茶的隱患。

資本市場會給一杯熱茶嗎?

不可否認,奈雪的茶一聽就讓人印象深刻,有異域風情。

奈雪是彭心曾經的網名,文藝女青年的范兒,也有日本風。這家的公司的店名“奈雪の茶”也很日式,連官網都有專門的日語版,這在很多創業公司中是很少見的。

2020年7月,奈雪的茶開進了日本,就算當時日本的疫情還反復不定,奈雪的茶毅然決然地在大阪落戶了日本的首家店。

彭心的創業故事很浪漫。在尋求投資的過程中遇到了趙林,事業相親兩不誤,2015年兩人攜手開創了奈雪的茶。

趙林,曾在美心集團工作,主管供應鏈,其豐富的餐飲經驗為奈雪的茶供應鏈管理提供了很好的參考指導意見。

彭心,之前是金蝶軟件的品牌總監,善于營銷宣傳推廣,同時也負責產品的設計研發。

直白點說,奈雪的茶是一家夫妻店。

今年一月,彭心來到廣州,參加了一場由加速商學院發起的交流會。她本來是不太愿意來這場會議,因為那個時候,公司已經在繁忙籌備上市的進程中。但是,在演講之后,參會的人紛紛找她加微信,問她創業經驗,問她可否加盟,問她有沒有合作機會,問她是否可以談談投資……

彭心幾乎是被主辦方架著擠出人群的,她舉在手里的手機差點被擠掉,手機界面的微信二維碼一直開著,她一直重復著一句話“我會通過的,我會通過的,先讓我過去,我會通過的。”

這樣的情形,彭心這幾年很熟悉。只要是她出現的場合,都會引起轟動。

在2020年12月,縱使當時疫情有點反復,奈雪的茶依然義無反顧在上海開了一場規模浩大的新茶飲大會——"飲"領者峰會。去年的疫情讓所有的線下店備受沖擊,奈雪的茶要開這場會,就是要給行業上上下下信心,也給產業鏈的上上下下吃下一顆定心丸,當然,也是給所有的投資人發出信號,“奈雪的茶依舊很好,號召力和行業地位擺在那兒。”看著會議廳爆滿的人員,彭心放心了。

但這一回沖刺IPO,她能放心嗎?

N年前,林夕在東京街頭,寫下了那首著名的《再見二丁目》。楊千嬅用略帶沙啞的聲音唱到“滿街腳步突然靜了/滿天柏樹突然沒有動搖/這一剎我只需要一罐熱茶吧/那味道似是什么都不緊要”。

天冷的時候,有人能遞上一杯熱茶,倍感溫暖。但是對于奈雪的茶來說,會得到資本市場那杯熱茶嗎?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

犀利財經

作者文章

推薦閱讀

- 電競直播兩強財報公布:競爭賽程見底,斗魚漸漸失速?

-

- 3月23日晚,電競直播兩強虎牙和斗魚陸續發布了2020年Q4及全年財報。詳細>>

- 游戲手機沒有出路:定位越來越模糊 細分市場不斷縮小

-

- 游戲手機不再純粹的背后是游戲手機產品定位越來越模糊,細分市場也在不斷縮小。詳細>>

- 快手“變臉”:由盈轉虧,廣告崛起

-

- 在正式登陸港交所一個多月后,3月23日,快手發布了首次年報,卻沒想到因為“虧損”超過1166億上了熱搜。詳細>>

- 單車充電寶齊漲價,共享經濟淪為巨頭附庸

-

- 沒想到,曾經被用以暢想經濟效益革命、商業美好未來的“共享經濟”,在中國市場的首次成功驗證是“能成功就吃翔”的充電寶。詳細>>