電競直播兩強財報公布:競爭賽程見底,斗魚漸漸失速?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/流星

來源:鋅刻度(ID:znkedu)

兩強競爭,到了該拉開差距的時候

3月23日晚,電競直播兩強虎牙和斗魚陸續發布了2020年Q4及全年財報。

作為電競直播平臺的“兩極”,虎牙和斗魚之間的故事可謂充滿了戲劇性,從當初虎牙直播、斗魚直播和王思聰的熊貓直播三大電競直播平臺“三足鼎立”,到虎牙上市、熊貓破產、斗魚上市與虎牙繼續對決,再到如今騰訊促成兩家合并——這一切過于精彩,也讓市場萌生出強烈的好奇心:虎牙與斗魚的未來究竟會怎樣?如今賽程慢慢見底,虎魚之斗,誰又占了上風?

如果說從業務、內容、社區布局等等來評價和預測多少有些感性,那么在真實的財報數據對比面前,優勢和劣勢則一目了然,而迷霧中對決的勝者,輪廓也愈發清晰。

斗魚“負重”前行,頹勢凸顯

讓我們首先從斗魚發布的2020年Q4及全年財報入手。

透過紛繁的數據背后,我們能感受到斗魚在財報故作鎮靜的背后,隱藏著的深深焦慮。據斗魚官方新聞稿件給出的“亮眼數據”,其2020第四季度總營收為22.7億元,同比增長10.0%;月均MAU達1.74億,同比增長5.2%;移動端MAU達5820萬,較去年同比增長6.9%;付費用戶規模提升至為760萬,同比增長4.6%。

但實際上,僅從同比增幅數據便可看出,斗魚的情況并不像官方所說得那樣樂觀,而第四季度的環比情況則更加令人為其捏了一把冷汗——斗魚第三季度總營收為25.5億元,第四季度環比下降約11.0%;第三季度月均MAU為1.94億,第四季度環比下降約10.3%;第三季度移動端MAU為5960萬,第四季度環比下降約2.34%;第三季度付費用戶數量790萬,第四季度環比下降約3.80%。

用一句話總結,就是從Q3到Q4,斗魚的關鍵財務數據在“全面倒退”。

顯然,斗魚還未從去年至今一系列涉賭負面事件的風波中完全走出來。

內容多元化,對于平臺的發展與擴張而言是不可或缺的。不過,斗魚在這條道路上顯然走得并不是很順利。直播平臺想開拓更加多元的直播內容,可以接入網民們喜聞樂見的領域,但不能在法律底線上“試探”。

早在2019年,斗魚就傳出了不少關于開展變相賭博活動的消息。同年8月斗魚下架了被網友戲稱為“割韭菜系統”的抽獎系統。

斗魚抽獎系統

斗魚抽獎系統同年9月,斗魚下架抽獎系統一個月不到,各大媒體再度爆出斗魚直播涉嫌萬人聚賭的丑聞。

而2020年9月至今年近半年,斗魚又相繼被中國青年網、多家知名財經媒體曝光直播間涉嫌聚賭,其頭部主播“彡彡九戶外”直播間一天流水最多高達幾百萬。隨后,數月來從未徹底平息的涉賭風波被進一步激化,直到央視跟進報道了斗魚這次涉賭事件后,平臺方面才對直播間進行緊急的封禁處理,相關主播被警方采取強制措施,其擔任法人的斗魚持股公司也已被注銷。

此外,在曝出的新聞中還提到,斗魚官方也在變相支持主播涉賭,會和多個大主播在合作合同中設定流水對賭,完成或超過數額即可獲得獎金,且斗魚通過流水大小決定對主播的扶持熱度。

縱觀這一系列從2020年Q4開始爆發的負面涉賭事件,我們也就大概明白了斗魚本次財報不樂觀的主要原因。如果斗魚不能引導直播內容回歸正軌,那么它想要繼續贏得市場的青睞,勢必會有不小的難度。

而在本次財報中不難看出,背負涉賭陰影的斗魚已經漸漸顯露出了后勁不足的“癥狀”,隨著更多負面新聞曝出,斗魚所宣傳的內容政策、社區故事不再能令資本市場信服,在電競直播競爭激烈的末段,失速的斗魚又該拿出怎樣的故事來重振資本市場的信心?

“兩條腿”走路,虎牙的前進力

在2021年3月23日當晚,虎牙也公布了2020年第四季度及全年財報。和虎牙財報數據相比,斗魚的財報數據有些相形見絀。

從其第四季度的各利潤指標來看,數值同比上升的情況明顯:第四季度總收入為29.90億元,同比增長21.2%;第四季度MAU為1.785億,同比增長18.8%;第四季度移動端MAU為7950萬,同比增長29.1%;第四季度直播付費用戶數為600萬,同比增長17.6%。

除了同比漲幅明顯外,環比也呈現出增長的勢態。

在曾經的三大主流游戲直播平臺之一的熊貓直播倒閉之后,虎牙便成為了斗魚主要的對手,游戲直播迎來了“兩強”競爭的新時代。

斗魚出身于二次元視頻社區ACFUN,而虎牙則是出身于互動直播平臺YY,兩大平臺最初的用戶也是分別從這兩款產品中帶出來的。

ACFUN的用戶多為ACG愛好者,過去只是習慣“白嫖”免費的動畫和UGC內容的他們并沒有養成直播付費的習慣,斗魚要從零開始培養這些用戶的付費習慣,就難免會遇到一些障礙。而YY過去成熟的秀場直播模式,為虎牙提供了大量優質用戶,這些用戶的付費意愿和付費能力都很突出,當他們來到新的直播平臺,自然而然地奠定了高付費意愿的用戶基礎和文化氛圍,為虎牙引導用戶付費鋪平了道路。

除此以外,斗魚和虎牙在直播內容結構上的差異,也是導致斗魚在付費用戶上數據上輸掉的原因之一。

在游戲直播平臺的戰略基礎上,虎牙斗魚雙方都想要向泛娛樂直播平臺發展。但在這個過程中,斗魚“偏科嚴重”,非游戲版塊短板明顯。從其過去的財報數據可以看出,斗魚在游戲上的投入遠超其他直播內容,簽約了大量頭部游戲主播,購買重量級電競賽事的獨家直播權,承辦電競賽事,贊助電競戰隊。

而這一切的結果,就是斗魚練就了一只游戲直播的“麒麟臂”,然而非游戲直播板塊,卻在默默滋生“長沙敢死隊”這樣的不良主播和不當直播內容。

而另一邊,虎牙在直播業務上的思路則不同,而更加多元的用戶群體,使得虎牙能夠游刃有余地擴展非游戲娛樂內容。

以原創PGC節目為例,近年來,虎牙出品了大量非游戲類娛樂節目,例如互動競技真人秀節目《狼人殺Godlie》、達人秀《全明星偶像學院》,以及曾因主播“藥水哥”和搏擊運動員一龍的對決而成功破圈的《虎牙功夫嘉年華》,都推動了虎牙向著多元內容直播平臺進軍的腳步,也進一步豐富了虎牙的用戶類型。

總而言之,從這次的財報數據中不難看出,當斗魚還沉浸在“深耕”電競直播的理想中時,老對手虎牙則已經朝著一個滲透泛娛樂領域的綜合性直播平臺的方向又跨出了一大步。而“兩條腿”走路的虎牙,顯然比斗魚更有前進的動力。

電競直播前景明朗,平臺玩法還需升級

隨著后疫情時代的到來,電競市場規模穩步增長,而作為產業鏈重要一環的直播平臺市場價值亦是水漲船高。

根據數據報告分析機構艾媒咨詢發布的《2020-2021年中國電競直播行業發展專題研究報告》顯示,中國電競市場規模保持平穩增長態勢,預計到2022年將增長至1843.3億元。而移動電競市場規模更是漲勢迅猛,到2022年預計將突破1200億元大關。“全民電競”時代已觸手可及。

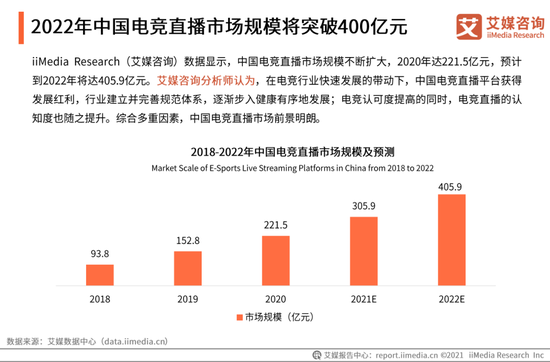

而近年來,中國電競直播市場規模在不斷擴大。據艾媒咨詢數據顯示,2020年中國電競直播市場規模達221.5億元,預計到2022年將達到405.9億元。

在電競行業快速發展的帶動下,中國電競直播平臺獲得發展紅利,行業建立并完善規范體系,逐漸健康有序地發展;電競認可度提高的同時,電競直播的認知度也隨之提升,中國電競直播市場的前景也十分明朗。

數據來源:艾媒咨詢

數據來源:艾媒咨詢不過,擴張的市場與海量的新增用戶,也使得平臺面臨的挑戰愈發嚴峻。首先要擁抱的是平臺社區化挑戰。直播作為一種實時互動娛樂方式,無論是主播和粉絲,還是粉絲和粉絲間都難以形成較強的社交關系,導致路人用戶和付費意愿較低的用戶粘性不強。

而為了擴大主播的影響力,增強主播和粉絲間的聯系,提高用戶的留存率,平臺需要考慮走“直播+視頻+社區”的融合道路。如何開發經營提供主播二次創作相關內容的視頻站和用于粉絲社交討論的社區版塊,無疑是直播平臺著力的重點。據斗魚官方對外稱,其有著關于社區化的實踐,但所謂的“中視頻”內容創新及轉型,在近半年時間內,從未公開過任何具體數據及成功案例,這樣的內容轉型只是一句喊向資本的空頭口號,沒有太多行業實際意義。

另一點比較突出的問題,便是直播內容的突破與創新。主播專業化、直播內容規范化,已經是老生常談的話題,需要平臺長期關注并改善。而除了從內容入手之外,直播在技術和模式上的創新同樣重要。

目前來看,直播平臺以彈幕為代表的交互方式已經失去了一部分新鮮感,虎牙、斗魚為代表的游戲直播平臺若想要在新時代博得直播用戶的眼球,通過VR、AR、云游戲等技術將游戲與直播更加緊密地結合起來,開拓直播新“玩法”,給用戶帶來更加有趣的直播互動體驗,也許是一個不錯的突破口。

此外,平臺還面臨著來自市場和產品的諸多問題,資本的注入與撮合也為雙方提供了關于未來更多的想象,漸顯頹勢的斗魚和正入佳境的虎牙在決勝之路上,或存在著更多的變數。雙方之爭的結局究竟會如何,B站、頭條、百度等公司入局游戲直播又會帶來哪些改變,這個市場的未來,著實令人期待。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

鋅刻度

作者文章

推薦閱讀

- 游戲手機沒有出路:定位越來越模糊 細分市場不斷縮小

-

- 游戲手機不再純粹的背后是游戲手機產品定位越來越模糊,細分市場也在不斷縮小。詳細>>

- 快手“變臉”:由盈轉虧,廣告崛起

-

- 在正式登陸港交所一個多月后,3月23日,快手發布了首次年報,卻沒想到因為“虧損”超過1166億上了熱搜。詳細>>

- 單車充電寶齊漲價,共享經濟淪為巨頭附庸

-

- 沒想到,曾經被用以暢想經濟效益革命、商業美好未來的“共享經濟”,在中國市場的首次成功驗證是“能成功就吃翔”的充電寶。詳細>>

- B站回港上市面臨的三道坎

-

- 作為年輕人聚集的文化社區和視頻平臺,過去一年市值漲了5倍的美股視頻網站嗶哩嗶哩即將回港上市,它還有什么新故事嗎?詳細>>