港交所文件透露了一個關于百度芯片的信號

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

編輯/孟會緣

來源:鋅刻度(ID:znkedu)

未來AI芯片的競爭實質上是性能、成本、生態、通用性和可編程性的綜合競爭。

昨日晚間,港交所文件顯示,百度已經通過港交所上市聆訊。其中關于百度芯片有幾句話值得玩味。

其一,百度在上述文件中稱,“我們亦就百度大腦及特定的AI用途開發內部定制AI芯片以改善性能與成本。我們相信這些計劃將增強長期增長的收入驅動。”其二,計劃募集的資金用途包括吸引及留用人才、加強智能云解決方案的商業化、提升智能駕駛及其他增長計劃的商業化、投資AI芯片以及有協同效應的投資、進一步發展移動生態等。

這兩句透露的信號是:一方面百度認為造芯將成為其長期增長引擎之一,是其第三增長曲線;另一方面,百度將加大對在芯片上的投資與拓展。也就是說,那個并不是最近一兩年才做的百度芯片,將在其長遠發展中扮演更重要的角色,甚至提升到了與智能駕駛、智能助手等同級別的位置。

值得玩味的是,就在同一天,在TCL春季新品發布會上,百度鴻鵠語音芯片首次在大家電行業中實現量產,這也是百度智能云落地智能家居業務場景的一個非常重要的開局。

那么透過這個信號,就讓我們分析看看,作為百度未來戰略故事的核心賣點之一,百度芯片能否為“AI第一股”百度撐得起標簽?百度芯片如何切入市場?

首先讓我們看看AI芯片的市場大環境。

AI芯片的三大類型

前幾天,據路透社報道,美國總統拜登24日在白宮橢圓形辦公室會見了一個由兩黨議員組成的小組,共同討論美國供應鏈問題,特別是因減產導致的全球芯片短缺問題。拜登在會后簽署一項行政命令,對包括半導體行業在內的關鍵行業的供應鏈進行一次范圍廣泛的審查。

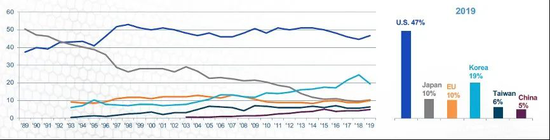

據美國SIA數據,近30年在芯片全球產業鏈中的占比,美國大概占47%,中國現在大概有5%,中美兩國有著近10倍的差距。

全球芯片產業鏈占比 資料來源:WSTS, SIA, IHS Global, PWC

全球芯片產業鏈占比 資料來源:WSTS, SIA, IHS Global, PWCTractica數據顯示,2019年全球人工智能芯片市場規模為110億美元,中商產業研究院預測2025年全球人工智能芯片市場規模達到724億美元。

AI芯片可分為設計、制造和封裝3個主要環節,其中設計環節需要EDA和邏輯電路設計驗證等軟硬件平臺的支撐,芯片制造和封裝環節需要相關材料和技術的支撐。

隨著深度學習技術的突破,人工智能應用場景不斷豐富——刷臉支付、AI翻譯、輔助自動駕駛、智能音箱等等,人工智能產業正進入新一輪的成長期。

回顧過去三十年半導體行業發展可以發現,每一輪新的下游需求爆發都會對半導體行業格局產生巨大影響。

從大型機時代到PC時代再到智能手機時代,半導體行業逐漸由一體化走向分工,主角也由英特爾變成ARM、蘋果、臺積電。

盡管傳統芯片領域中國飽受缺芯之痛,而在這一輪AI浪潮下,中國面臨兩方面機遇:一是AI應用場景的碎片化帶來大量定制化和差異化需求,AI芯片設計的門檻有所降低;二是5G和物聯網帶來新機會,AI本質上是構建非線性神經網絡模型,從數據中挖掘統計規律,這成為中國發展AI得天獨厚的優勢。

從這個邏輯來說,這一輪全球科技競爭中,互聯網巨頭很可能打破原先的產業鏈分工壁壘,基于下游數據和應用切入上游芯片設計,從而成為全球AI芯片競爭的重要力量。這一點已經從谷歌、亞馬遜、微軟等互聯網巨頭相繼推出自己的AI芯片中得到充分印證。

當前AI芯片領域的企業主要分為三類:第一類是集成電路設計龍頭企業,包括Nvidia、Intel、AMD、Qualcomm、Xilinx、聯發科、華為海思等,以IP授權為主要商業模式的ARM、Cadence和Synopsys等公司也在其列。第二類是以寒武紀、地平線機器人、Graphcore等為代表的專注于人工智能芯片研發的公司。第三類則是以谷歌、百度、阿里、特斯拉為代表的科技公司。

第一類集成電路設計龍頭企業有著多年的技術沉淀和研發積累,在綜合技術實力、銷售規模、資金實力、人才團隊等方面擁有優勢。

第二類專業人工智能芯片設計公司成立時間相對較晚,在營收規模、綜合技術積累等方面難以與集成電路設計龍頭企業相比,但在AI算法和針對AI應用場景的專用芯片研發方面有著一定的技術優勢。

第三類企業最大的優勢則在于擁有巨大的用戶、場景和數據積累,而場景和數據對于深度學習算法迭代更新恰恰是最重要的。同時這類企業往往擁有強大的資金實力和算法沉淀,對于算法的了解也使得他們在設計AI芯片時能夠更好做到軟硬件一體化,商業上他們則從滿足內部需求開始,逐步迭代成熟后走向開放,并打造生態。

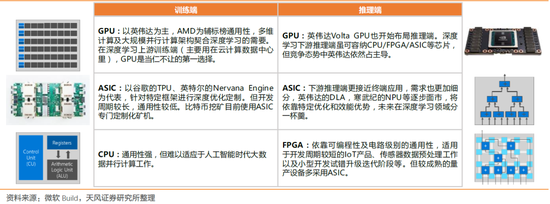

行業發展初期,GPU和CUDA的部署加入使得深度學習和神經網絡獲得驚人發展,在訓練端,由于需要對大量原始數據進行運算處理,要求云端的訓練芯片有較好的通用性和可編程能力,GPU成為當仁不讓的第一選擇。推理端對于硬件性能要求沒有訓練端高,更注重性能、功耗和成本的平衡。

進入2015年后,GPU性能功耗比不高的特點使其在工作適用場合受到多種限制,業界開始研發針對人工智能的專用芯片,以期通過更好的硬件和芯片架構,在計算效率、能耗比等性能上得到進一步提升,因此針對多種邊緣端特定場景和運算設計的各類AI加速器便如雨后春筍般冒出來。

云端:百度等云服務巨頭縱向切入

按使用場景劃分,AI芯片大致可以分為服務器端/云端和終端/邊緣端芯片,其中云端芯片部署在大型服務器中,可以支持圖像、語音等不同類別的AI應用。云端芯片由于起步較早,且需要關聯的CPU/GPU等硬件成本投入規模較大,初期主要被英偉達、英特爾等傳統芯片巨頭把控,但近年來云服務廠商也開始設計自有專用芯片來部署在自家服務器上,例如谷歌推出的TPU、百度推出的昆侖芯片等。

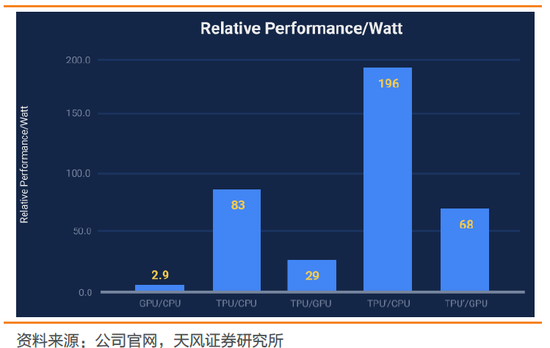

第一代TPU實質上是一顆專門為機器學習和谷歌深度學習框架TensorFlow量身打造的ASIC芯片。該芯片從2015年開始在谷歌云平臺數據中心使用,能讓機器學習每瓦特性能提高一個數量級,相當于摩爾定律中芯片效能往前推進了七年或者三代。2017年谷歌發布第二代TPU,可以用于訓練,應用領域也從圖像搜索、街景、谷歌云視覺API、谷歌翻譯、搜索結果優化以及AlphaGo圍棋系統等任務進一步擴展到圖像和語音識別等大型機器學習模型訓練。

國內云服務廠商也開始打造自有的云端AI芯片,一方面可以達到算法的深度優化,另一方面可以加強產業鏈的掌控力。

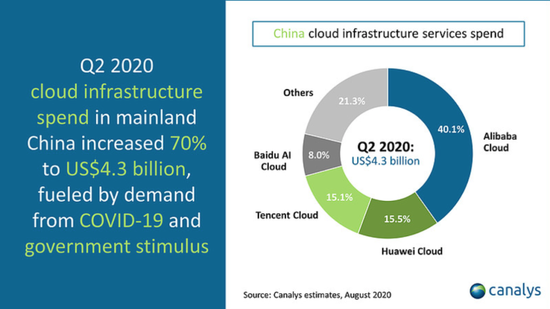

根據英國調研機構Canalys發布的2020年第二季度中國基礎云市場報告顯示,中國云計算市場整體規模達43億美金,同比增長70%。其中,頭部四家廠商市場占有率達78.7%。百度智能云位列第四,與阿里云、騰訊云等位居第一陣營。

在國內前四大云服務廠家中,目前百度、阿里發布了自研的AI芯片。阿里發布了“含光800”AI芯片,作為早就投入AI已十年的百度,同樣也在2019年推出昆侖1代AI計算處理器。與阿里的“含光800”不同,昆侖1代不僅可以用作推理,也可以用作常規芯片,支持人工智能通用算法。

基于百度自主研發的XPU架構,昆侖1代采用14nm工藝,16GB HBM內存,可以實現在低于150瓦的功率下達到256TOPS的INT8處理能力。昆侖在2020年已實現2萬片左右的規模部署,作為百度人工智能平臺的核心組件,不僅百度開源深度學習框架飛槳PaddlePaddle,也支持Pytorch和TensorFlow等深度學習框架,同時也支持飛騰、申威等國產CPU和麒麟、統信等國產OS。

百度的昆侖與谷歌TPU最大的不同在于,百度昆侖系列的底層是基于FPGA(Field Programmable Gate Array)設計的,其最大的特點就是可編程,因此對外部合作方來說,可根據自己的應用場景來進行定制化的二次開發,也就可以賦能眾多智能場景,如互聯網、工業制造、科研、智慧城市、智能交通等領域。

例如在工業領域,2020年3月百度就向合作伙伴微億智造交付搭載昆侖芯片的百度云質檢一體機。在昆侖芯片和百度云的幫助下,微億智造執行大腦實現了對生產管理過程中海量數據的深度計算,構成了一個從智能硬件到算法軟件再到算力供給的智能制造解決方案閉環。

據央視《新聞聯播》報道,江蘇常州的精研科技借助百度與微億智造聯合打造的智能自動化監測設備"表面缺陷視覺檢測設備",解決了工人無法復工情況下的生產難題。在精研科技的精密零部件制造車間,十臺無人值守的智能化檢測設備24小時工作,比人工檢測效率提升近10倍。而作為一款ASIC芯片,谷歌TPU并不具備可編程性,也很難打造外部生態。

邊緣端:百花齊放,初創公司大混戰

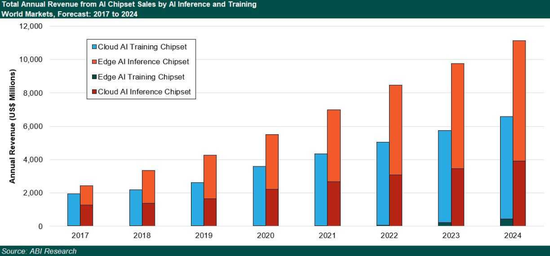

與云端不同,邊緣端/終端的數量龐大,而且需求差異較大,包括手機、安防攝像頭、汽車、智能家居設備、各種 IoT 設備等各類執行邊緣計算的智能設備。根據預測,2016年云端AI芯片占整體市場的份額達到80%,而到2025年這一比例將下降到20%,邊緣端將上漲到80%。ABI Research預測終端 AI 芯片市場到 2024 年會增長至 710 億美元。巨大的市場疊加碎片化的場景吸引了諸多巨頭和創業企業涌入,邊緣端芯片目前呈現百花齊放的格局。

根據《電子工程專輯》團隊的梳理,國內頭部30家AI芯片廠商中既包括傳統芯片設計公司切入AI賽道的華為海思、紫光展銳、全志科技等,也包括百度、阿里等互聯網巨頭縱向整合,同時還有諸多初創企業,如專注于自動駕駛領域的地平線、黑芝麻,專注于智能語音的啟英泰倫、云知聲等。

盡管目前AI芯片屬于資本追逐的熱門賽道,但并不代表所有企業都能撐到最后。2020年4月美國AI芯片明星初創企業Wave Computing就宣布倒閉。這家成立于2010年的Wave Computing是AI領域眾多有前途的新公司之一,曾被Frost&Sullivan評為2018年“機器學習行業技術創新領導者”。

wave computing主推的數據流處理器單元(DPU)采用非馮諾依曼架構,不但具有非常強的可編程性,而且性能參數對比GPU這種級別的處理器性能還有幾十倍的提升。因此Wave Computing一直是資本市場的寵兒,總共獲得超過2億美元的融資,但最后仍難逃倒閉的結局。

對于AI初創公司來說,堆砌參數并不難,難點在于要構造類似于英偉達CUBA的強大生態,或是能夠打通下游應用場景形成“算力-算法-數據”的閉環。而在這一賽道中,前者仍被英偉達、英特爾等傳統芯片巨頭把持,而后者則面臨互聯網巨頭的侵入。

從未來芯片之戰,看百度造芯

未來AI芯片的競爭實質上是性能、成本、生態、通用性和可編程性的綜合競爭。

“這種大型的、云端、高算力的AI芯片門檻非常高,國內只有百度、華為、寒武紀,這三家真的是能把產品做出來。”一位券商分析師表示。

完成性能和性價比上的優勢積累,生態擴展也許才是大廠芯片戰事成敗的關鍵。僅僅硬件遠遠不夠,一個整體的解決方案對商業化落地也至關重要。

具體而言,一個物聯網低功耗的AI芯片在幾元~十幾元的區間,嵌入到一臺智能終端中,由于測試、開模等流程的增加,可能導致這臺智能終端的成本增長幾十到上百元。如果這臺智能終端的出貨量一年在百萬臺級別,就是一個非常大的數目,甚至有可能將原本薄利的產品,直接打到負盈利。“所以,幾塊錢的成本差別,對芯片企業來講,有可能就是核心競爭力,直接決定了客戶用不用。”

“性價比、生態,尤其是生態能力,在芯片產業中尤為關鍵”,一位芯片資深行業人士稱。

百度提出了AI-Native的云計算架構,從基礎設施的AI計算集群、AI芯片,到工程平臺的飛槳、云原生,以及應用開發平臺的視頻云、區塊鏈等,通過云智一體、端到端的方式,支持產業的智能應用。在芯片基礎之上,百度飛槳深度學習平臺上有265多萬開發者、創造了34萬多個模型,實現覆蓋通信、電力、城市管理、民生、工業、農業、林業、公益等眾多行業和領域。

由于生態的存在,像百度這樣的公司至少可以避免造出來的芯片沒有用武之地的風險,更為關鍵的可以產生良好的內部正循環。像當年的華為海思的麒麟芯片一樣,正因為有華為mate系列和p系列終端的支持,麒麟芯片才能快速迭代后反過來完成對華為手機的迭代進化。而百度在智能駕駛、智能助手等場景也一樣,都有場景與技術積累,這將給百度的邊緣端AI芯片提供幫助。

封閉體系比拼的是性能和成本,而開放體系比拼的則是生態、通用性和可編程性。就像智能手機操作系統的安卓與IOS一樣,AI芯片的封閉生態和開放生態也很有可能長期共存,AI市場的廣闊性和場景的碎片性決定了ASIC/FPGA/GPU都能獲得巨大的發展空間。

也就是說,有足夠的場景和生態支持,才能決定AI芯片的發展上限。

這也是為什么有分析師認為, “百度二次上市要為智能駕駛、AI芯片等儲備‘彈藥’,人才引進、場景化落地、戰略投融資、商業化推進、生態搭建,這些都是募集資金的用途,背后是其要坐穩AI第一股的根因。”

那么,百度造芯的信號,你看懂了吧。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

鋅刻度

作者文章

推薦閱讀

- 下注直播相親 巨頭們在想什么?

-

- 一面是各種“殺豬盤”相親交友軟件不斷登上警方的嚴打公告,一面是互聯網大廠密集進入這個賽道。詳細>>

- 性價比不高、亮點在減少 游戲手機注定只能小而美?

-

- 隨著各大手機廠商進軍高端機型,旗艦機的配置越來越高,這讓游戲手機引以為豪的屏幕、電池續航的優勢在逐步喪失,而旗艦機和游戲手機的界限也在越發模糊。詳細>>

- 知乎IPO后 得到羅振宇是笑還是哭?

-

- 兩家販賣知識的公司,知乎和得到,也許在將來會是兩種命運。詳細>>

- 游戲樂高Roblox上市:市值近300億美元 騰訊是股東

-

- 視頻游戲公司、“游戲樂高”Roblox(股票代碼為:RBLX)今日在紐交所上市,發行價為45美元,市值近300億美元。詳細>>