儲能之戰(zhàn):特斯拉與寧德時代有了新對手

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/潮落竹生

來源:錦緞

在此前的《碳中和的“龍脈”:儲能》研究報告中,我們對儲能賽道進行了首次深度覆蓋。本文系儲能研究系列的第二篇,主要著眼于家庭儲能市場。

很多投資者對家庭儲能市場(C端)或并不熟悉。目前,特斯拉、寧德時代、比亞迪以及本文聚焦的派能科技(SH:688063),都是這一領(lǐng)域的潛在主導(dǎo)者。

相比較新能源車,家庭儲能的商業(yè)模式也許沒有那么性感。但實質(zhì)上,這同樣是一個充滿爆發(fā)力的新產(chǎn)業(yè),以國際比較視角看,未來5-10年行業(yè)潛在發(fā)展空間將在數(shù)十倍以上。重要性不容忽視。

本文具體框架如下:

1、儲能對新能源發(fā)展的必要性與細(xì)分

2、家用儲能5年40倍靠的是經(jīng)濟性

3、家用儲能隱形冠軍:派能科技

4、派能的利潤增長追得上百倍市盈率嗎

01

儲能對新能源發(fā)展的必要性與細(xì)分

能源是國家經(jīng)濟發(fā)展的動力源泉。當(dāng)前,能源消費結(jié)構(gòu)正在發(fā)生深刻變革,光伏、風(fēng)電快速進入歷史舞臺,世界各大國也均提出了碳排放目標(biāo),向“碳中和”發(fā)展。更關(guān)鍵的是,全球范圍內(nèi)可再生能源目標(biāo)的占比被不斷上調(diào)和提前。

舉三個例子。

一是中國,近期領(lǐng)導(dǎo)人提出2030年實現(xiàn)25%非化石能源消費占比目標(biāo),預(yù)計非化石能源消費占比20%目標(biāo)將提前至2025年完成;

二是歐盟,歐盟委員會正式發(fā)布了《2030年氣候目標(biāo)計劃》以及政策影響評估報告,提出將2030年溫室氣體減排目標(biāo)從40%提高為55%,2030年可再生能源占能源消費比例需求將再提高;

三是美國,新任總統(tǒng)上任后,實行2萬億新能源計劃,規(guī)定2050年美國實現(xiàn)碳中和,同時重返巴黎協(xié)定。

所以,整個新能源行業(yè)確定性不僅極高,而且在加快。其中,新能源汽車、光伏大家已經(jīng)非常熟悉了,而儲能相對了解較少。

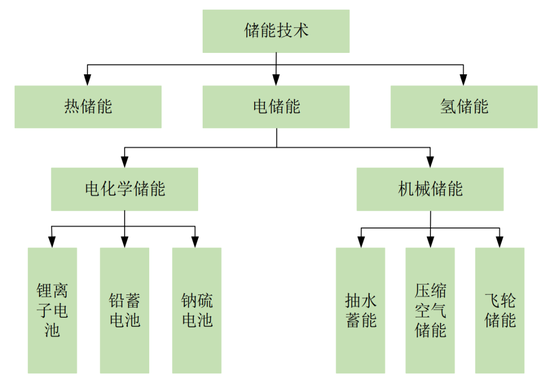

儲能,即能量的存儲,分類如上圖。雖然目前全球范圍內(nèi)的儲能裝機仍以抽水蓄能為主,但是抽水蓄能有著地理限制、投資過大、建設(shè)周期長等缺點,增量寥寥。

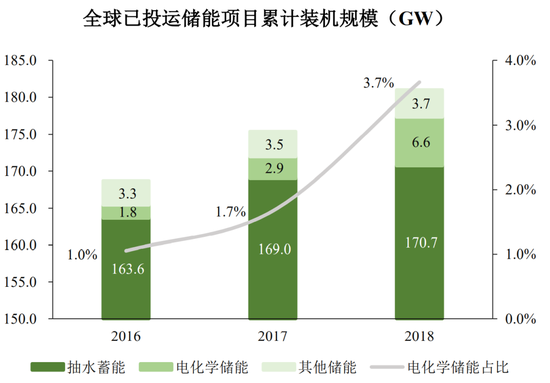

而電化學(xué)儲能憑借建設(shè)周期短、應(yīng)用范圍廣、成本持續(xù)降低等諸多優(yōu)點,從2013年到2018年,在電力系統(tǒng)的新增裝機規(guī)模由0.1GW增加至3.7GW,累計裝機規(guī)模6.6GW,占比整體儲能裝機規(guī)模的份額極速上升。并且占比依然很小,方興未艾,發(fā)展?jié)摿O大。

截至2018年,電化學(xué)儲能中,鋰電池占比達到86.3%。與動力鋰電池一樣,儲能鋰電池成為主流趨勢的核心原因是其性能提升、成本降低引起的規(guī)模化應(yīng)用。

其實,儲能的發(fā)展,內(nèi)在原因還是因為光伏等新發(fā)電方式整體都呈現(xiàn)間歇性與不穩(wěn)定性,傳統(tǒng)的火電機組也越來越難以滿足短時間高功率的調(diào)節(jié)需求。

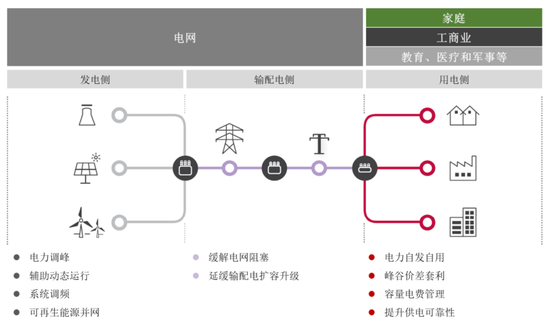

將儲能技術(shù)應(yīng)用于電力系統(tǒng),可以彌補電力系統(tǒng)中缺失的“儲放”功能,使得實時平衡的“剛性”電力系統(tǒng)變得更加“柔性”,特別是在平抑大規(guī)模清潔能源發(fā)電接入電網(wǎng)帶來的波動性。從電力系統(tǒng)細(xì)分的角度看,儲能在發(fā)電側(cè)、輸配電側(cè)、用電側(cè)都不可或缺,具體作用參考下圖。

那么,也就意味著儲能會隨著光伏等新能源發(fā)電的高速增長而跟隨增長,并且因為光伏發(fā)展更早,基數(shù)已經(jīng)累計高于儲能很多,因此未來幾年儲能電池的發(fā)展很可能會更為爆炸。

本文因派能科技而起,將主要討論位于用電側(cè)的家用儲能電池系統(tǒng)。

02

家用儲能5年40倍靠的是經(jīng)濟性

要想真正普及,空談理想與概念是行不通的,成本才是關(guān)鍵,尤其是要進入千家萬戶的家用儲能。

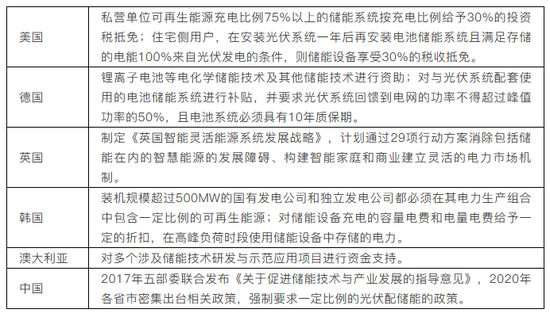

我們梳理概括一下幾個主要國家的相關(guān)政策,如下。

可以看到,主要國家一般對家用儲能系統(tǒng)都會給予一些補貼或優(yōu)惠政策,尤其是發(fā)達國家。而歐美等發(fā)達國家也確實在家用儲能上走在最前面,但不僅僅是因為政策原因。

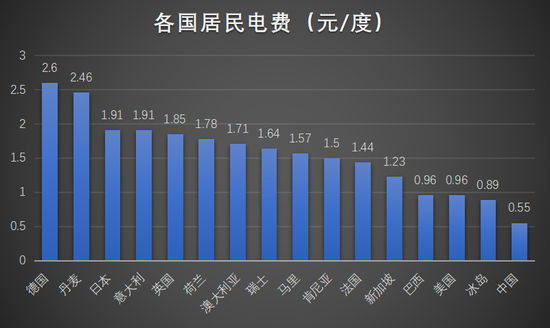

對比下我國,我國由于居民電價較低,且住宅多是高層小區(qū),難以發(fā)展家用光伏和儲能。發(fā)達國家電價較高,家庭安裝“光伏+儲能”在經(jīng)濟上就更有可行性了。

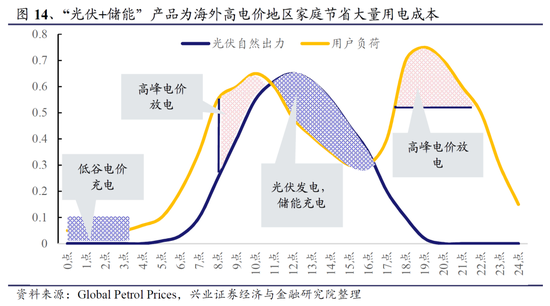

德國是高電費國家,也是光伏與儲能系統(tǒng)走在最前列的國家,且他的政策要求了電池系統(tǒng)必須具有10年質(zhì)保期。因而我們以德國為例,根據(jù)Solarpower EU的數(shù)據(jù),德國家庭在30%補貼的情況下,十年的費用測算對比如下。

也就是說,雖然安裝光伏+儲能前期投入較大,但是通過家庭電力管理與峰谷價差套利,使用5-6年時費用開始低于電網(wǎng)購電,6-7年低于僅安裝光伏發(fā)電,隨著時間拉長,“光伏+儲能”的經(jīng)濟性優(yōu)勢會愈發(fā)體現(xiàn)。

其實,若是從十年的角度看,即使沒有補貼,光儲方案費用依然最低。

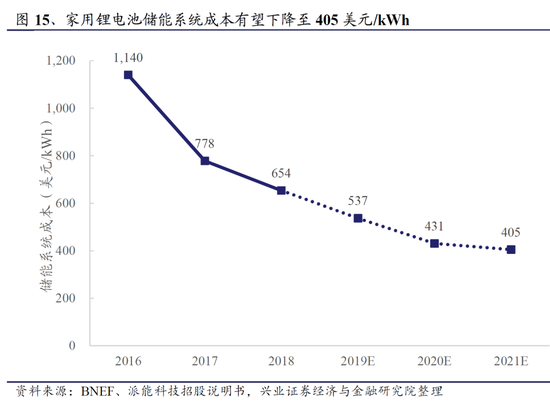

再看家用鋰電儲能的成本,已經(jīng)從2016年的每kWh超過1000美元降到如今的400-500美元。結(jié)合上表,意味著未來即使沒有補貼,“光伏+儲能”的經(jīng)濟性依然有很強的吸引力,并且隨著成本下降的刺激,吸引力會越來越顯著。

那么家用儲能未來五年的增長情況到底如何呢?

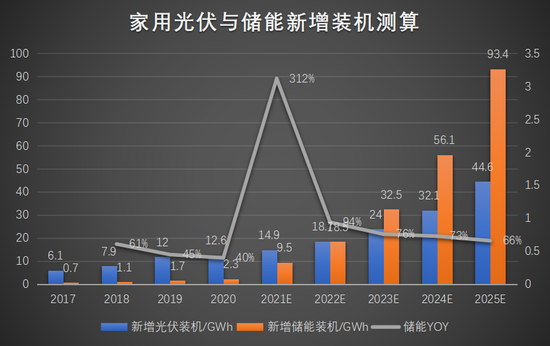

2020年,全球家用儲能新增裝機容量為2.3GWh,綜合IEA、US DOE、Woodmac等著名能源部門和研究機構(gòu)的預(yù)測,由于光伏滲透率與光伏儲能配套率的同步快速提升,預(yù)計2025年全球家用儲能新增裝機容量可以達到93.4GWh。

即5年40.6倍,CAGR達到110%,相當(dāng)驚人。

(通過初步對比中美等主要國家的能源局和知名機構(gòu)數(shù)據(jù),儲能領(lǐng)域五年內(nèi)能超過110%增速的主要市場可能只有中國的新能源發(fā)電測儲能市場,本文暫不做深入探討)

目前歐洲的屋頂光伏滲透率在5%左右,而歐洲既有屋頂光伏客戶已裝儲能比例低于10%,那么合起來,歐洲家用儲能滲透率不足0.5%,其他地區(qū)不用說了,更低。所以市場容量不是近幾年需要考慮的問題,還遠(yuǎn)沒有到天花板。

03

家用儲能隱形冠軍:派能科技

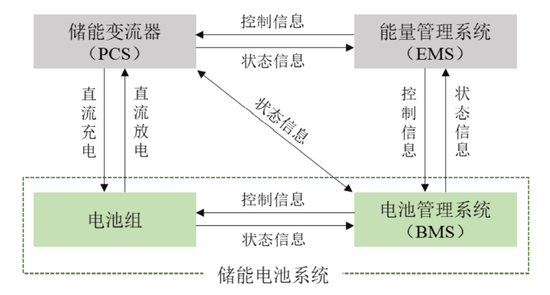

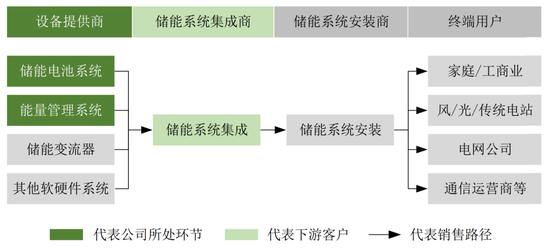

儲能系統(tǒng)市場主要有兩類參與者:電池制造廠商和PCS(儲能變流器)廠商。PCS廠商以陽光電源為代表,電池制造廠商以LG化學(xué)、寧德時代(SZ:300750)、派能科技(SH:688063)為代表。

2019年,派能科技儲能鋰電池的出貨量與國內(nèi)公司相比僅次于比亞迪和寧德時代,占比從18年的8.3%提高到15%。而在家用儲能領(lǐng)域,根據(jù)IHS的統(tǒng)計,2019 年全球自主品牌家用儲能產(chǎn)品出貨量前三名分別為特斯拉、LG化學(xué)和派能科技,所占市場份額分別為15%、11%和8.5%。若是加上貼牌銷售的產(chǎn)品,派能全球份額可以來到12.2%,妥妥的全國第一。

派能的商業(yè)模式是專注于磷酸鐵鋰電芯、模組及儲能電池系統(tǒng)的研發(fā)、生產(chǎn)和銷售,境外家用儲能的to B業(yè)務(wù)為主方向,營收超過七成。

由于儲能系統(tǒng)集成涉及的電氣設(shè)備較多、專業(yè)性較強,因此一般由系統(tǒng)集成商對整個儲能系統(tǒng)的設(shè)備進行選型,匹配集成給下游的安裝商,才最終安裝交付給終端用戶。

派能科技就是專注于儲能電池系統(tǒng)提供這一核心上游,且采用大客戶策略,重點開發(fā)維護優(yōu)質(zhì)系統(tǒng)集成商。

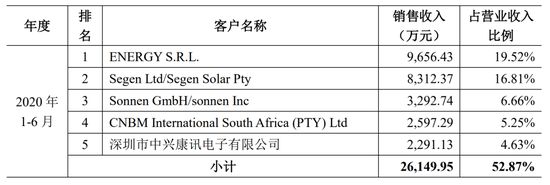

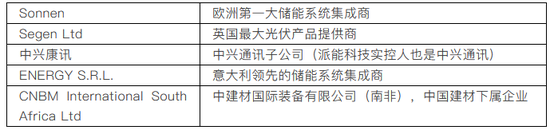

我們截取2020年H1與2019年的前五大客戶,可以發(fā)現(xiàn),雖然公司是大客戶戰(zhàn)略,但第一大客戶的銷售金額也僅占營業(yè)收入不足20%,不存在對單一客戶有重大依賴的情況。

不僅如此,反而是派能科技的話語權(quán)較高。前五大客戶均將派能視為核心供應(yīng)商,且除了Sonnen未提供數(shù)據(jù)外,派能對其他四家的供貨額都占了它們采購額的90%以上。

我們在下表稍微介紹一下這五家客戶,就可以襯托出派能的優(yōu)秀了。

那派能科技對其上游供應(yīng)商話語權(quán)又如何呢?

我們先看派能自身的生產(chǎn)能力。

寧德時代等廠商的電池業(yè)務(wù)是以動力電池為主,而在儲能上主要提供儲能電芯和模組,處于儲能電池制造產(chǎn)業(yè)鏈的上游,派能則因為聚焦儲能市場,產(chǎn)業(yè)鏈更長,是國內(nèi)少數(shù)同時具備電芯、模組、電池管理系統(tǒng)、能量管理系統(tǒng)等儲能核心部件自主研發(fā)和制造能力的企業(yè)。

也就是說,軟包電芯生產(chǎn)、電池管理系統(tǒng)生產(chǎn)以及電池系統(tǒng)組裝這三大環(huán)節(jié)派能幾乎都可以自主完成,只有占比約3%的PCB貼片、線束加工等非核心工序采用了外協(xié)加工方式。

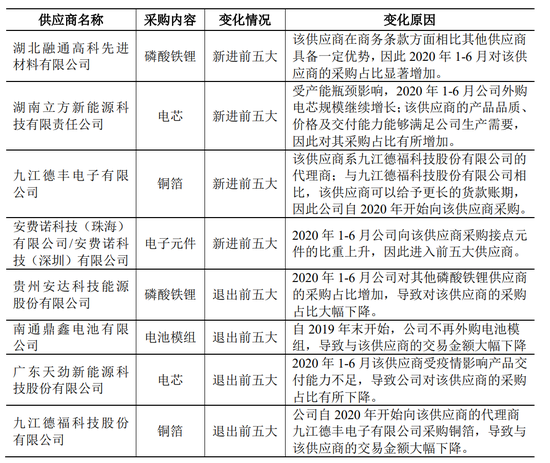

這也就意味著,派能采購的主要都是些基礎(chǔ)的器件和材料,沒什么技術(shù)壁壘,那他對上游的議價能力肯定是強的。我們截取2018-2020H1的前五大供應(yīng)商來看也確實如此。

值得注意的點在于,2020年與2019年的前五大供應(yīng)商竟然大相徑庭,變化了四家,看看派能的解釋,主要是選取了更有優(yōu)勢的或?qū)靖欣墓?yīng)商。這樣隨意就可以更改前幾大供貨商,派能的產(chǎn)業(yè)鏈地位更不言而喻了。

那么,既然上下游都拗不過派能,肯定是他的產(chǎn)品有過人之處。

首先,產(chǎn)品需要得到各國的認(rèn)證。

派能科技專注鋰電池儲能應(yīng)用已經(jīng)超過十年,主要產(chǎn)品通過國際IEC、歐盟CE、歐洲VDE、美國UL、澳洲CEC、日本JIS、聯(lián)合國UN38.3等最主要的安全標(biāo)準(zhǔn),并符合REACH、RoHS和WEEE等環(huán)保指令要求,是行業(yè)內(nèi)擁有最全資質(zhì)認(rèn)證的儲能廠商之一。產(chǎn)品也廣泛應(yīng)用于中國、德國、南非、意大利、英國、西班牙、美國、捷克等全球40多個國家和地區(qū)。

其次,是派能產(chǎn)品性價比高。

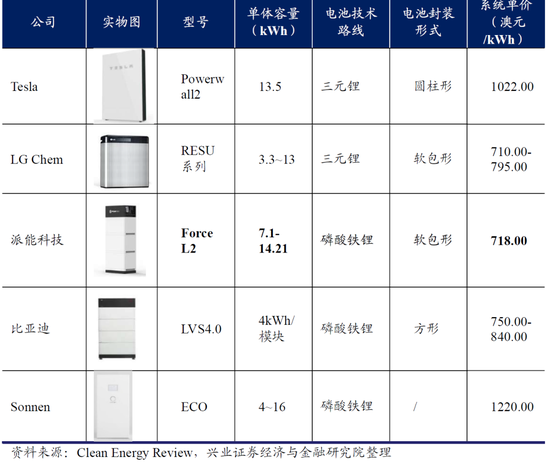

在全球幾家主要公司產(chǎn)品中,派能的系統(tǒng)每kWh單價相較其他幾家偏低。

最后,也是最重要的,派能的產(chǎn)品優(yōu)質(zhì)且技術(shù)路線是符合儲能發(fā)展趨勢的。

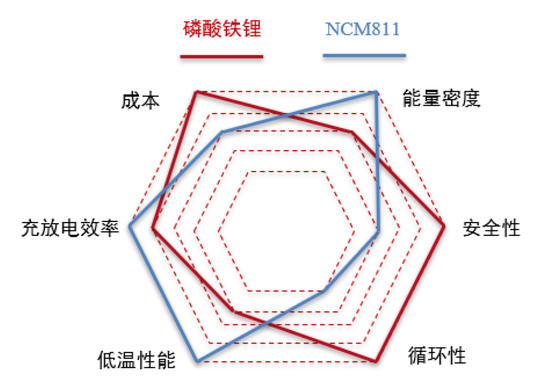

動力電池的核心需求是高能量密度,而儲能電池則是追求安全可靠性、長循環(huán)壽命和低成本。

磷酸鐵鋰憑借熱穩(wěn)定性強,循環(huán)壽命高,且不含有貴金屬,具有綜合成本優(yōu)勢,非常適合儲能要求,在全球的出貨量也呈上升趨勢,2019年全球家用儲能產(chǎn)品出貨量中磷酸鐵鋰電池占比41%,較2018年提高約7個百分點。

派能是國家高新技術(shù)企業(yè)和江蘇省磷酸鐵鋰電池工程技術(shù)研究中心,技術(shù)路線是軟包形磷酸鐵鋰電池。其實封裝方案對性能沒什么影響,軟包和方形鋁殼或是圓柱都是可用的,像家用儲能前三名中的另外兩個,特斯拉采取的是圓柱形三元鋰電池,LG化學(xué)是軟包形三元電池,國內(nèi)的比亞迪是方形磷酸鐵鋰電池。

但是在家用場景中,軟包電池更適合,因為它比起圓柱和方形,更加輕薄,在小型儲能上,有體積和靈活性的優(yōu)勢。

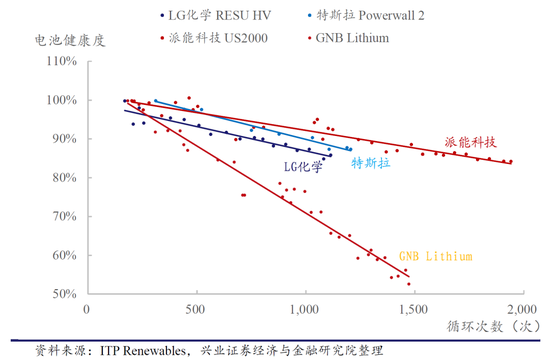

再看幾家產(chǎn)品的循環(huán)壽命,派能的產(chǎn)品性能優(yōu)勢明顯,在1500次使用后仍能具備90%壽命,與特斯拉和LG1000次使用后的健康度不相上下。

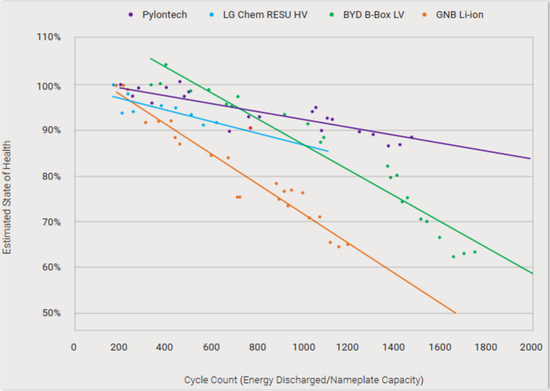

當(dāng)然,磷酸鐵鋰路線肯定是比三元路線壽命長的,這樣比或許意義不大。因此,我們找到同是磷酸鐵鋰電池的比亞迪,可以看到,綠線的比亞迪在循環(huán)使用1000次后,電池健康度開始急劇下降,無法與派能的穩(wěn)定壽命抗衡。

04

派能利潤增長追得上百倍市盈率嗎?

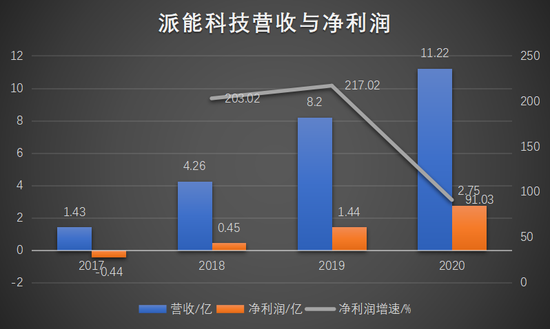

派能股價從最高點下來已經(jīng)腰斬,但是市盈率(PE)仍然達到近一百倍,那么它的營收和利潤增長速度真有那么快嗎?撐得起這么高的估值?

從過去幾年來看,派能科技的營收和利潤增長確實很快,但是未來又如何呢?

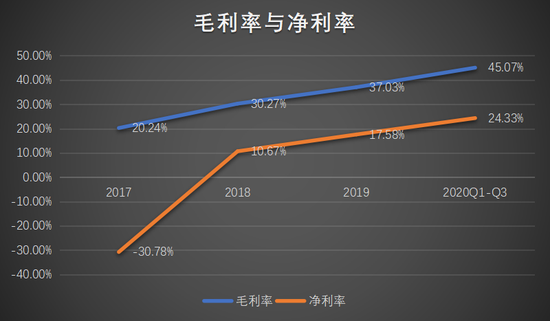

我們首先來看派能科技的銷售毛利率與銷售凈利率。

從2017年公司研發(fā)、管理等費用大幅度下滑以來,派能的凈利率幾乎跟隨毛利率提升幅度而提升,因為客戶穩(wěn)定,后面各種費用維持穩(wěn)定的可能性也較大。

那毛利率為什么能持續(xù)上行呢?

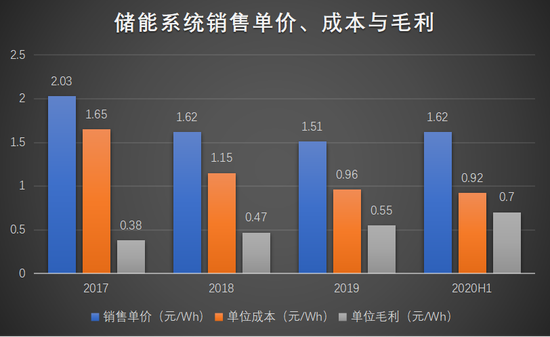

儲能電池系統(tǒng)銷售一直占據(jù)派能營收九成以上,是最主要的貢獻者,我們只看此項即可。雖然2017-2020H1,公司儲能電池系統(tǒng)銷售單價從2.03元/Wh降至1.62元/Wh,但是依靠原材料價格下降、技術(shù)進步推動材料單位耗用量降低、自主品牌占比上升等,促使單位成本也從1.65元/Wh降至0.92元,從而使得單位毛利從0.38元/Wh上升到0.7元/Wh。

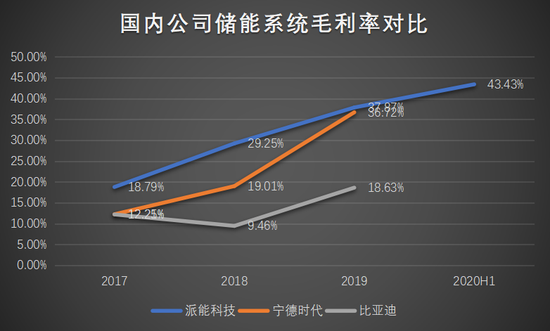

再橫向?qū)Ρ瓤纯矗趦δ芟到y(tǒng)業(yè)務(wù)上,派能憑借聚焦家用儲能,相較于工商業(yè)儲能系統(tǒng)的銷售更容易產(chǎn)生品牌溢價,因而毛利率強于寧德時代與比亞迪。

派能的產(chǎn)能和產(chǎn)能利用率又如何呢?

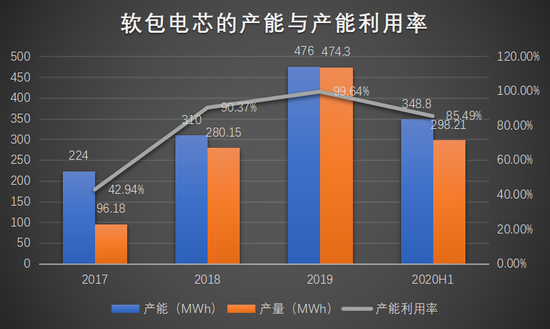

前文提到過的軟包電芯生產(chǎn)、電池管理系統(tǒng)生產(chǎn)以及儲能電池系統(tǒng)組裝三大環(huán)節(jié)中,軟包電芯的生產(chǎn)是派能產(chǎn)能的關(guān)鍵,也是目前的瓶頸所在。

可見,派能的電芯產(chǎn)能利用率趨于飽和,雖然20年1-2月受疫情影響有所下降,但3月以來公司產(chǎn)能利用率依然是接近飽和的,市場需求快速增長。

所以,在客戶優(yōu)質(zhì)穩(wěn)定,產(chǎn)品性能強大,成本下降趨穩(wěn)造成毛利率、凈利率也將平穩(wěn)的情況下,軟包電芯的產(chǎn)能才是決定派能科技利潤增長的核心。

派能上市的募資就用到了產(chǎn)能建設(shè)中。

“經(jīng)公司第二屆董事會第五次會議和2020年第二次臨時股東大會審議批準(zhǔn),公司本次公開發(fā)行股票募集資金扣除發(fā)行費用的凈額,按輕重緩急順序投資于以下項目:

鋰離子電池及系統(tǒng)生產(chǎn)基地項目的實施主體為發(fā)行人全資子公司揚州派能,項目總投資為150,000萬元。本項目建成后形成年產(chǎn)4GWh電芯及3GWh系統(tǒng)的產(chǎn)能規(guī)模。

詳細(xì)查閱與電芯有關(guān)的產(chǎn)能建設(shè),可以知道,這4GWh電芯項目建設(shè)期為3年,第一年進行電芯1GWh產(chǎn)能建設(shè),建成次年達產(chǎn);第二年進行電芯1GWh產(chǎn)能建設(shè),建成次年達產(chǎn);第三年進行電芯2GWh產(chǎn)能建設(shè),建成次年項目全部投產(chǎn)。

2020年派能的電芯產(chǎn)能約1 GWh,實際產(chǎn)量800MWh。(注:1 GWh=1000 MWh=1000000kWh)也就意味著2023年電芯產(chǎn)能可能在5GWh,是20年的五倍。那根據(jù)20年凈利潤預(yù)告的2.75億,2023年派能的利潤可能約為13.75億。

再根據(jù)今年一月份派能的調(diào)研紀(jì)要可知,20年公司做了100MWh的工商業(yè)儲能,到了21年產(chǎn)能上去后就開始重點做幾百kWh-2MWh的工商業(yè),相比20年會有好幾倍的增長,但工商業(yè)的毛利率會比家用的少個位數(shù)差別。21年也會做幾百個MWh的國內(nèi)發(fā)電側(cè)儲能,但優(yōu)先推家用和工商業(yè)。對每個客戶,每年會降一點價格,而不會給客戶漲價,銷售結(jié)構(gòu)根據(jù)產(chǎn)能決定,今年產(chǎn)能緊張,選高毛利率的客戶;明年產(chǎn)能比較寬裕,再做市場選擇。

我們還知道,未來幾年,儲能的單位成本下降會趨緩,最終穩(wěn)定下來。又結(jié)合公司以后銷售單價的略降,與非家用儲能帶來的毛利率下降,我們預(yù)計派能的毛利率和凈利率很難再有前三年那樣的穩(wěn)定上升趨勢了。

派能2020年的業(yè)績預(yù)告中,凈利率為24.5%,我們估計三年后凈利率變?yōu)?0%-25%,調(diào)整下,得到粗略的2023年利潤區(qū)間為11.22-14.03億。派能總市值當(dāng)前是262.1億,如果股價不變,意味著23年的PE約為18.7-23.4倍。

從更長期來看,家用儲能行業(yè)的空間上升幅度大于派能的產(chǎn)能提升幅度,前景依然廣闊,未來再次增加產(chǎn)能也不是小概率的事情。

部分資料來自同花順、百度百科、Wind、Choice、券商研報、公司財報、招股說明書、調(diào)研紀(jì)要、證券財經(jīng)類媒體、芝士選股、學(xué)術(shù)期刊、公司官網(wǎng)、公眾號等。僅供討論交流,不構(gòu)成任何投資建議。

(本文系基于公開資料撰寫,僅作為信息交流之用,不構(gòu)成任何投資建議。)

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

錦緞

作者文章

推薦閱讀

- 游戲樂高Roblox上市:市值近300億美元 騰訊是股東

-

- 視頻游戲公司、“游戲樂高”Roblox(股票代碼為:RBLX)今日在紐交所上市,發(fā)行價為45美元,市值近300億美元。詳細(xì)>>

- 港交所文件透露了一個關(guān)于百度芯片的信號

-

- 未來AI芯片的競爭實質(zhì)上是性能、成本、生態(tài)、通用性和可編程性的綜合競爭。詳細(xì)>>

- 谷歌開放酒店預(yù)訂比價的免費展示,對元搜索造成“降維打擊”?

-

- 谷歌近日宣布,將對酒店預(yù)訂鏈接的管理方式作出重大調(diào)整,增加頁面展示,讓酒店、OTA和其它預(yù)訂網(wǎng)站都可以得到免費曝光,為消費者提供更多選擇。Phocuswire認(rèn)為,此舉將讓谷歌在元搜索領(lǐng)域更具競爭力。詳細(xì)>>

- 視頻創(chuàng)作者涌向“超級粉絲”

-

- 視頻成為大眾主要消費的內(nèi)容形式,視頻背后的創(chuàng)作者們也迎來了一個大繁榮時代。詳細(xì)>>