被作業幫們盯上的“成人教育”:大而不美

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/張釗

來源:財經新知(ID:caijingxinzhi)

1976年,在聯合國教科文組織召開的第19屆世界教育大會上,“成人教育”的概念被提出,其具體定義為“專指學校教育以外領域展開的、以成人為對象的、且又以各種非正規或非正式教育活動為主的專業術語”。

國內的“成人教育”實際上受到國際概念的影響。1978年4月,政府召開了“全國教育工作者會議”,對當時失去學習機會的人進行教育補償。恰逢改革開放,國際“成人教育”的概念傳入國內,由于十分貼切當時國內正在開展的校外成人補償教育,因此得到教育界的推廣。

但在進入新世紀以后,隨著義務教育的普及,高等教育大眾化程度的提高,成人教育的對象逐年減少,加之成人教育中職業技能培訓隨著各種培訓機構的興起而喪失競爭力,因此自2010年以后成人教育進一步式微。

這種現象也能從成人學校的數量上表現出來。近年來,我國成人學校數量一直呈現下滑趨勢,截至2019年,我國共有成人學校1633所,其中成人高中333所,比上年減少21所;成人中等專業學校1032所,比上年減少65所;成人高等學校268所,比上年減少9所。

與此同時,作為成人教育重要組成部分的成人非學歷教育,逐漸演變為以培訓機構為主。有數據顯示,我國約有4.9萬家成人教育相關企業,其中2019年的年注冊量陡然升至4806家,同比增長171%。

在此前提下,成人教育這個教育屆的專有名詞也逐漸演變為概括與成年人職業相關的培訓業務。

而在近段時間,先有作業幫推出專注成人教育領域的獨立品牌“不凡課堂”,后有網易有道宣布業務架構調整,成立“有道成人教育事業部”致力于成人學段課程的研發。此外,跟誰學、猿輔導等在線教育機構也有對成人教育業務的布局。

在線教育機構像事先約定好一樣,紛紛把目光轉向成人教育領域。但各家想要順利掘金,最好抱著“吃螃蟹”的心態。

誰在為成人教育造夢?

一個行業興衰背后,一定與社會環境因素掛鉤。

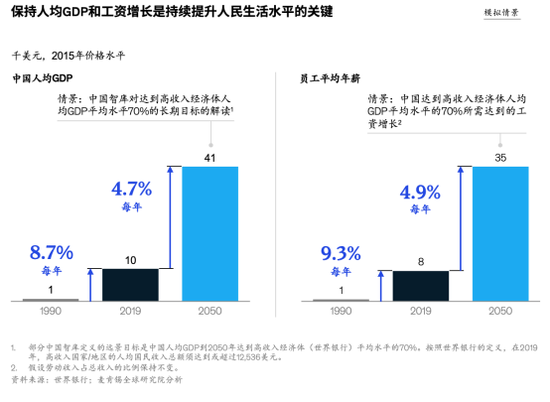

過去30年,中國居民收入和勞動生產率增長了10倍,GDP增長了13倍。參考國內相關機構對2050年實現遠景目標的模型,屆時國內人均GDP達到高收入經濟體的比例需要從現在的27%提升到70%。這也就意味著中國需要在2050年之前保持每年4.7%的人均GDP增長和4.9%的工資增長。

此外,從國內經濟發展模式轉型上,如今中國正在從投資和制造拉動經濟發展的模式,轉向以消費、服務和創新為驅動的模式。這意味著企業和國家對人才類型的需求也正在發生變化。參考麥肯錫數據,到2030年,中國可能有多達2.2億勞動者需要變更職業。

基于此,近年來,國家相關部門已出臺一系列政策措施,來推進職業技能培訓體系的構建。2018年,國務院出臺《關于推行終身職業技能培訓制度的意見》,旨在解決職業教育長期以來存在的供給不足、層次偏低、缺少個性化和延伸性服務等問題。2020年,在財政部發布的《關于實施職業技能提升行動“互聯網+職業技能培訓計劃”的通知》中,也強調了對職業技能培訓的扶持。

除了大環境層面的變革,從個體層面也能體現成人教育對打工人的重要程度。

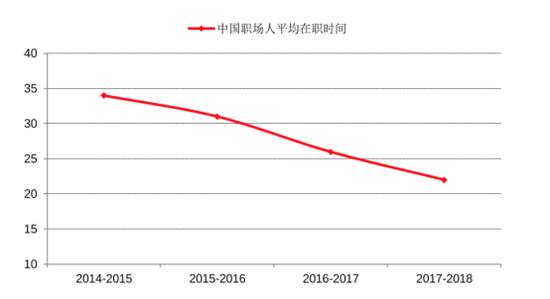

數據顯示,近年來,中國職場人平均22個月跳槽一次,國內職業轉換變得更加頻繁,如今對大多數人而言,就業不再是一個穩定的狀態,而是一個不斷用實踐來接近內心追求的過程。越來越多的職場人士選擇嘗試多種需要不同技能的工作,而成人教育恰恰符合這部分人的需求。

作為平凡的打工人,不談時代洪流的裹挾,單單為了自己的職業生涯考慮,樹立終身學習的概念就十分必要,而成人教育作為終身教育的一部分,也一并被賦予了更多想象力。

目前,K12和高等教育在讀人數約2.43億,就業人口總數約7.75億。據「Mob研究院」發布的《2020中國職業教育行業白皮書》顯示,中國職業教育市場近年來保持12%的復合增長率快速發展,2020年市場規模將突破6000億,非學歷職業教育突破4000億。

而隨著勞動力培訓和終身學習的不斷推進,到2030年,教育和技能發展體系所能覆蓋的人數將進一步拔高,彼時成人教育將會成為繼K12、素質教育之后又一塊誘人的蛋糕。

回到此次諸多在線教育機構對成人教育業務的布局上,在線教育機構確實有一定的優勢,根據益普索調研結果顯示,線上和線下職業教育體現了較多差異,但總體而言線上價值逐漸被大多人認可。

事實上,在2016年之前,在線教育是以錄播課形式為主,主要應用在高等教育和職業培訓等成人教育領域。2017年,在直播技術成熟后,在線教育迎來加速發展期,主要賽道也向K12偏轉。

如今,在繞了一圈后,成人教育業務重新回到在線教育企業的視線,這背后的原因除了跟成人教育業務日趨成熟有關,也有其他方面的原因。

回顧2020年,在線教育極具爭議,在疫情影響下,在線教育滲透率不斷提高,一級市場也十分熱鬧,2020年教育行業累計融資額創下新高,其中K12在線融資額同增322.5%至327億元,但與此同時,在線教育高融資、高估值、高收入的表象下,也隱藏著高獲客成本、高虧損的一面。

相關數據顯示,2020年在線教育上市公司虧損高達54.3億元,虧損金額比2019年上升24.8%。

俞敏洪也曾在公開場合表示,“到現在基本所有機構的獲客成本都在一年學生總收入的一半以上,56%是少的,甚至有的機構到了100%,不管你做的是哪個在線教育。以大班模式為例,大班模式的獲課成本現在平均是3000-4000元一個學生,而一個學生一年能收到的總費用也在3000-4000元左右。”

整體而言,在線教育機構打起成人教育業務的算盤,一方面是為了尋求新增長點,另一方面,也是基于客單價激增、業務虧損等市場現象的考慮。

繁榮背后的真相

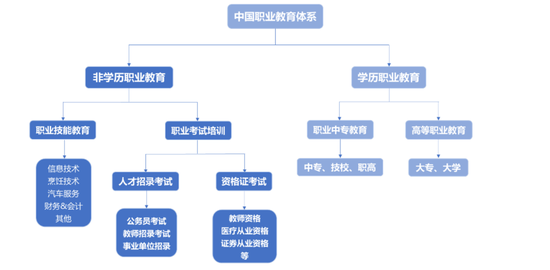

我國成人培訓體系龐雜,品類多樣,這里主要討論的是非學歷類。

按照供給主體劃分,非學歷類主要包括考試培訓、技能培訓。考試培訓的品類覆蓋語言、會計、公務員、事業單位、教師資格、醫考、建造師、司法等各種資格認證考試;技能培訓中除了規模較大的IT、會計和語言培訓外,還包括美容美發、汽修、廚師、技工操作等眾多細分品類。

在考試培訓方面,數據顯示,2017年公務員考試、事業單位招錄考試、教師資格考試的培訓市場規模分別為90-100億元、108億元、157億元。技能培訓方面,2018年烹飪培訓、汽修培訓、IT培訓的市場規模分別為45億元、24億元、375億元。

以考試培訓中公務員考試和技能培訓中IT培訓為例。

在公務員考試上,近年來,國家公務員考試的競爭激烈程度與日俱增,數據顯示,公務員考試錄取率維持在2.5%左右。目前,公務員培訓中,中公教育是絕對龍頭,市占率21% (來源: Frost&Sullivan, 2017年)。

而IT培訓近乎占到整個技能培訓市場的比例1/3,該類培訓涵蓋的細分技能頗多,影視、軟件、IT、云計算、大數據、AI等行業都需要信息技術的從業人員。2015年到2019年,信息技術總產值增速分別為9.89%、14.88%、18.31%、20.68%、13.77%,因此行業對相關技能人員的需求十分旺盛。

總體上看,目前賽道的頭部玩家有諸如中公教育、尚德機構、達內教育,各賽道有巨頭,無寡頭。但對于網易有道、跟誰學、猿輔導、作業幫(不凡課堂)等在線教育公司而言,布局成人教育業務首先就要與這些細分領域的頭部玩家同臺競技。

以粉筆教育和中公為例,財報數據顯示,2020年前三個季度,中公教育共實現營業收入74.39億元,而粉筆教育2020全年營收40億元,體量上遜色于同期的中公教育。

由于教育產品基于信息不對稱和高昂的試錯成本,因此體現出較強的頭部效應。此外,在成人教育領域,根據百度營銷數據,職業教育行業在廣告主投放競價時給出的指引價格中,已達到約為11.25元/次點擊,價格較高。基于這些因素,后發者將面臨極高的營銷費用。

“K12市場大客單價高,風景如畫水草豐美,更像江南。比較而言,成人教育更加貧瘠兇險,更像漠北”,尚德機構創始人歐蓬對成人教育評價道。

用他的話說,成人教育市場擁有這三大特點:第一,任何一個城市,目標受眾都是很少的,市場不大;第二,客單價低,價格敏感;第三,幾乎完全沒有續報。

這也不難理解,由于成人培訓涵蓋的細分領域十分復雜,除卻熱門領域,某一細分領域的目標受眾容量就很小。加之這些培訓的針對性很強,對于大多數學員而言,在完成課程后就基本不再考慮續費,續報率不高。

此外,由于成人教育中學員是付費者,因此成人用戶對成人教育的敏感性將直接體現在價格、時間和空間上。在價格上,一個很明顯的佐證是,在各大投訴平臺,用戶對成人教育培訓的投訴多集中在無法退費上,雖然有授課效果的原因,但一定程度上也能表現出消費者對成人培訓的價格十分敏感。

而在時間和空間敏感上,由于成人用戶主要采取業余、半脫產和脫產等方式來聽課,就不可避免地受到生活和工作的影響。現今不少成人教育機構在獲客時會以“輕松考證”的噱頭來宣傳,但在用戶上課后會發現授課效果與宣傳不符,這也是很多用戶選擇退費的原因。

除了這些,成人教育最大的痛點是整個行業缺乏好產品。

以技能培訓為例,此類付費用戶多以結果為導向,目標明確,最關心學習效果能不能提升職場地位或者解決生活中困難,據網易教育調查,49.9%的在職人員業余學習的目的在于滿足當前的工作需要,因此對于這部分群體而言,學習效果、師資質量和售后服務成為決定性因素。

基于以上因素,與其把成人教育比作一塊待分割的蛋糕,不如比作一塊難啃的骨頭。

販賣焦慮重現?

回過頭看,幾家在線教育公司雖然對成人教育業務的布局各有側重,但主要的業務領域卻是相同的。

作業幫旗下“不凡課堂”主要涉及成人英語、財會、公考、教師資格考試;跟誰學旗下成人業務主要涉及考研、英語、金融、會計、公考、出國留學等業務;從猿輔導集團獨立拆分的粉筆教育主打職業教育考試服務,主營業務為公務員考試,事業單位招聘考試,以及教師招聘考試、考研、財會、法考、建造、公開課、四六級等多款在線教育產品;而網易旗下成人課程主要為英語、編程、考研、考公、考注會、泛知識等。

成人英語、考研、考公、教師資格證等客單價高、潛在客戶多的業務領域是上述玩家布局的重點。雖然相較于K12業務相對分散,但可以預見,隨著各路玩家對成人教育業務布局的不斷深入,未來明爭暗斗是不可避免的。

以K12的競爭路徑作為參考,營銷戰或將在成人教育領域再次打響。

實際上,成人教育領域的營銷戰早就打響了,以尚德為例,根據財報顯示,2017年—2019年,尚德的營銷費用占總營業費用的比重分別為78.2%、80.6%和79.4%。而在2020年上半年,尚德的營銷費用由2019年同期的8.870億元增加至9.457億元,同比上升6.6%。高價投放廣告早已是教育公司普遍采用的獲客方式。

但各個教育公司的“吃相”或將收斂許多。

原因在于,近段時間,猿輔導、作業幫、高途課堂、清北網校四家在線教育頭部企業的廣告在微信朋友圈和社群刷屏,由于四家公司請了同一位“老師”為其做廣告引發輿論嘩然。

此事引來了中紀委的注意。1月18日,中央紀委國家監委網站發文點名在線教育行業亂象,“在線教育存在偏離教育規律本身的可能,不是靠課程品質、教學效果等獲得市場的選擇和青睞,而是被資本逐步主導和影響”,“各大媒體上鋪天蓋地做廣告,營造所有孩子都需要參加培訓的氛圍,加重家長的焦慮”。

在此事發生后,抖音方面隨即加大了在線教育信息流廣告的審查力度,所有涉事企業也針對信息流廣告展開了自查。但事件的余波遠遠還沒有平息,今年兩會期間,相關提案中也提到了“販賣升學焦慮”的問題,直指在線教育公司的營銷亂象。

假如沒有這次K12廣告翻車事件,可以預見,未來成人教育市場同樣將迎來“販賣成年焦慮”的現象。

這種現象早在幾年前就上演過,《凌晨3點不回家:成年人的世界是你想不到的心酸》,《一個出生寒門的狀元之死》,《摩拜創始人胡瑋煒套現15億:你的同齡人 正在拋棄你》,這些曾是自媒體們制造焦慮以此獲得10w+的秘訣,但同樣也是“羅輯思維”們賺錢的方式。

近年來,通過向成年人販賣焦慮來獲客的廣告宣傳也沒有銷聲匿跡,“會Python的人,工作都不會太差。追上同齡人,就趁現在”,2019年這句朋友圈廣告成功出圈,在給你一種時不我待急迫感后,多少人因此打開了課程付款鏈接。

但令人窒息的是,以上從K12教育到成人教育販賣焦慮的營銷手段,被圍獵的對象都是平凡的打工人。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

財經新知

作者文章

推薦閱讀

- 視頻創作者涌向“超級粉絲”

-

- 視頻成為大眾主要消費的內容形式,視頻背后的創作者們也迎來了一個大繁榮時代。詳細>>

- 股價暴跌、資本不愛,2021造車“三兄弟”還能牛起來嗎?

-

- 造車“三兄弟”正處于尷尬的境地,它們交出了一份優秀的成績單,但在資本市場上卻不復往日風光。詳細>>

- 推薦和視頻開始侵蝕各行各業

-

- 視頻未必是最高效率的信息消費方式,但視頻化的信息卻是最容易消費的,理論上視頻可以觸達所有人群。詳細>>

- “比特幣是馬斯克發明的嗎?”

-

- 詳細>>