知乎上市與Reddit換將:“小而美”的困境和出路

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/keykey7

來源:一千二百字(ID:word1200)

眼下這波上市潮把行業內那些素以“佛系”形象示人的公司都卷了進來。這的確是一個全球流動性充裕、低利率融資的好時候。

上周末,知識型問答社區知乎向美國遞交了上市招股書;國外知名新聞社區Reddit剛剛聘任首席財務官(以前是給Snapchat管財務的),以梳理財務結構,為IPO鋪路。“圖文”這種在內容社區中幾乎屬于最難變現的形態,開始接受大眾投資者的考驗。下面主要看看它的財務表現。

上面這句廣告詞似乎限制了知乎的外延,“知乎,發現更大的世界”可能更好

知乎可以對標誰?

過去人們習慣拿知乎和Quora對標,而把Reddit看成百度貼吧,但這種劃分過于簡單、形式化了。知乎從“精英”向“大眾”轉型,與Reddit之間存在越來越多的可比維度。這是從使用感受與平臺邏輯上得出的個人結論。

Reddit的歡迎界面

Reddit的歡迎界面Reddit是誰?它比知乎早5年成立(2005),最近一輪2.5億美元融資時估值60億美元。不久前美國散戶通過游戲驛站(GME)等股票軋空華爾街機構投資人,在圈內掀起風浪,最初發起就是在Reddit的股票社區,可見這不是一個缺乏專業性的灌水社區。而且從社區氛圍看,包括Reddit在內的一些社區討論氣氛相對平和,經常對陌生人表達感謝,不像我們熟悉的懟來懟去、杠精、甚至辱罵的網絡環境。

比較兩者的月活躍用戶數MAU,知乎4Q20季度MAU約7600萬;Reddit在2020年底對外首次公布DAU日活躍用戶,達5200萬,根據社區平臺DAU/MAU的黏性水平,其MAU至少應在1億以上。實際上,2019年底曾有媒體報道Reddit的MAU達到4.3億,據稱援引官方數據。但不知真實性多少。(因為假設5200萬DAU為真,那么DAU/MAU比例就有點低了)

從用戶基數看,知乎現在仍處于從“小而美”開始向大眾平臺轉變的階段。7600萬這個用戶基數還不足矣讓它在互聯網廣告池中躺著數錢,其2020年廣告收入為8.4億元人民幣,占總營收13.5億的六成以上。根據華爾街日報2020年底的報道,Reddit在2019年獲得的廣告收入在1億美元以上,2020年增速可能在70%左右,就是1.7億美元,約合11億-12億元人民幣。這在美股的社區平臺中算少的。

為擴大營收規模,Reddit的戰略方向是拓展海外市場,然后盡力拿下新市場的廣告客戶,比如英國、歐盟等。知乎的做法似乎是努力提升非廣告收入的規模,讓營收結構多元化。(這一點放后面細說)

這種選擇差異和上面提到的社區氛圍不無關系。歐美(準)中產階層是社會主體,價值觀趨同,語言障礙小,Reddit向這些人群滲透,國界的阻力小,與Netflix和音樂流媒體Spotify的擴張路徑類似。知乎扎根于一個階層豐富的社會,跨階層滲透的阻力比較大。我想這應該是兩者用戶數及“用戶天花板”不同的主要原因。嗶哩嗶哩近兩年也在“出圈”,但它面臨的一個客觀優勢是,視頻比圖文的消費門檻低很多,且娛樂是人的消費剛需,但學習不是,學習天然具有一定被動性。這也決定了知乎的“破圈”難度。

經營現金流困境

Reddit目前未盈利,商業模式以廣告為主。廣告是注意力經濟,注意力在哪兒,廣告主就去哪兒。Reddit近期收購中小視頻網站,目的也是借助視頻擴大用戶群,這與知乎的視頻化布局是一個道理。

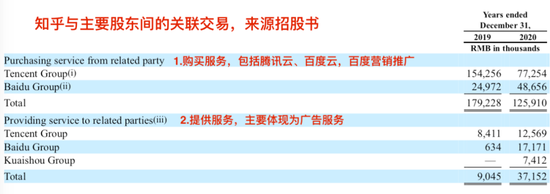

由于以廣告為主要盈利模式,知乎的整體毛利率保持在一個不錯的水平。該招股書只給出了兩年的數據維度,2019年、2020年其整體毛利率分別是47%和56%,符合廣告模式的高毛利率特點。因為它的成本結構中最大的一塊是云計算與帶寬成本,而非內容成本,它用的是騰訊云、百度云的服務,這些硬件相關成本未來可以通過業務規模化進一步攤薄。

但現在的一個問題,知乎近兩年的經營現金流一直處于凈流出狀態,分別為-7.2億元和-2.4億元,對應的當年總營收分別為6.7億元和13.5億元。這是因為期間費用、尤其是市場營銷投入消耗了大量的營收進賬,2019年的營銷費用是7.7億元,費用率超過了100%,2020年因疫情等因素可能有意控制了投入,營銷費略有降低,達7.3億元,費用率明顯合理化。

這決定了知乎目前還不能完全依靠業務進賬來滿足經營投入與資本性開支,需要通過籌資彌補。招股書顯示,2019年其融資現金流凈流入近30億元,即主要來自百度與快手聯合投資的F輪4.34億美元,而2020年知乎沒有大的籌資行為,融資凈現金流進賬900多萬,主要是處理股票期權所得。截至2020年末,知乎賬面上現金及等價物價值9.6億元,然后就有了這次的IPO。

要改善現金流情況還得靠開源,節衣縮食是不行的。從營收結構看,知乎的貨幣化手段除了廣告,還包括這兩年新嘗試的付費會員、內容商業方案(Content-commerce solutions,即“知+”,類似于一種“原生軟廣”,該方案主要服務于品牌商與廣告客戶,通過內容精準曝光獲得收益),以及其他收入,包括將流量導入第三方電商平臺和在線教育平臺、對交易進行抽傭,并嘗試自研發的教育服務。

逐一看,知乎算大的流量源頭嗎?可能目前不算,所以導流賺傭金這種模式短期內很難做大。2020年疫情環境下它能保持廣告收入46% 的增速,還算不錯。而更具成長性的兩塊新業務是付費會員(2019年起)和內容商業方案(2020年起)。其付費率(付費用戶數/MAU)從2019年的1.2%增長到2020年的3.4%(會員收入3.2億元)。對比看,2020年嗶哩嗶哩的平均付費率是7.9%,Spotify是3.45億MAU中有1.55億付費會員,付費率45%。(音樂形態有其版權消費的特殊性)

知乎部分會員權益

知乎部分會員權益整個知識付費的國內市場還處于起步階段,知識應該被合理定價,但讓C端付費,難度普遍大于B端。相比,知乎的內容商業方案是其獨特的貨幣化形式,應該緊緊抓住品牌商,搭建一種商業知識庫體系。像Reddit憑借游戲驛站事件名聲大噪后,就吸引來很多金融領域的廣告投放,前提是其垂直社區展現出一種強勢互動性。

總結下,知乎是一個好平臺嗎?是,它給我們知識,培養我們主動獲取知識的習慣,它是有用的,有堅守的。但當作為一門生意,讓秀才去做買賣,知乎的商業化還不夠銳利,毛利率不錯,經營現金流卻仍然承壓。知乎從“小而美”一路走來,背后資本與市場機會都不再允許它僅停留在那個階段,如同B站,轉型已是必然趨勢。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

一千二百字

作者文章

推薦閱讀

- 采買流量解不了轉轉的焦慮

-

- 轉轉是“細水”無疑,但能不能“長流”,還未可知。詳細>>

- 從“績效營銷”到“品牌營銷”:Airbnb策略轉變的借鑒意義

-

- 減少對谷歌、Facebook等流量平臺的依賴有其合理性,但也存在失敗的風險。詳細>>

- 中國互聯網不幸福:固有的加班基因 內卷越來越嚴重

-

- 互聯網到底幸不幸福,這是一個復雜的問題。詳細>>

- 特斯拉縮水3000億美元,蔚來理想小鵬也危險了?

-

- 新能源領域的泡沫開始破裂了嗎?詳細>>