特斯拉縮水3000億美元,蔚來理想小鵬也危險了?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/周繼鳳

來源:深燃(ID:shenrancaijing)

2021年初,特斯拉市值飆升至8000億美元,創始人馬斯克成為世界首富。人們以為劃時代的日子要來臨了。

沒成想,這首富的寶座還沒捂熱,以特斯拉為代表的新能源企業股價就開始狂跌。

1月25日起,特斯拉股價突然開啟下跌模式,一個多月的時間,已經跌去了三成。

3月9日凌晨,特斯拉市值一夜蒸發330億美元,“特斯拉股價閃崩三分之一”這一話題甚至沖上微博熱搜。算下來,這家公司在短短五周半的時間里,跌掉超3000億美元的市值。

再說國內,帶頭大哥都跌,小弟們也不能幸免。

原本,在2020年這一年里,三家造車新勢力賺足了眼光和熱度。蔚來的市值從30億美元左右一路飆升到900億美元,到了2021年1月份,甚至一度突破1000億美元。理想和小鵬市值也從Pre-IPO的不到50億美元,竄升至300億美元左右。

但轉過年來,三家造車新勢力的股價就開始腰斬。蔚來從最高點的66.99美元一度跌到如今的35.21美元 ;理想從最高點47.70美元跌到21.33美元;小鵬從74.49美元跌到26.92美元。

資本也開始撤退。一個案例是,高瓴資本在2020年四季度末已清倉了其所持有的蔚來、小鵬、理想的股票。

新能源領域的泡沫開始破裂了嗎?

最近,三家造車新勢力紛紛遞交了2020年第四季度財報。從這三家的財報中,我們剛好能看到在2020年這關鍵的一年,它們都交出了怎樣的成績單,這樣的成績單,又能否拯救其崩塌的股價。

拼命省錢,開始賺錢

2020年,三家造車新勢力實際上都交出了不錯的成績單。對比2019年,簡直可以用天差地別來形容。

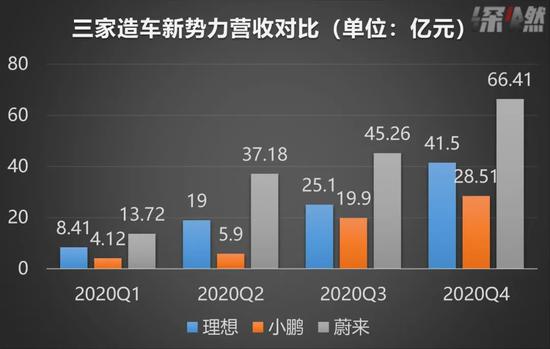

蔚來2019年年末,公司賬上的余錢也就剩10.56億元,還不夠一個月的開支。如今,公司賬上現金流增加415億元至425億元,全年營收162.58億元,毛利率甚至達到了兩位數。

小鵬在2019年虧損36.91億元,2020年上半年虧損7.95億元,到了下半年,不僅虧損開始大幅度收窄,下半年兩個季度的毛利率也實現了轉正。

理想全年營收94.6億元,虧損收窄,甚至在四季度實現了單季度盈利1.075億元。

資料來源 / 公司財報 制圖 / 深燃

資料來源 / 公司財報 制圖 / 深燃對于車企來說,產業鏈復雜,但是成績卻非常直觀——要想賺得多,就得多賣車。蔚來賣的車貴,車輛均價已經達到了35萬元。再加上蔚來車賣得多,全年賣出了4.37萬臺。因而在營收規模和體量上,蔚來已經具有了碾壓性的優勢。2020年,蔚來全年營收162.58億元,規模相當于兩個理想、三個小鵬。

總體來說,這一年,三家造車新勢力都在拼命地降本增效,試圖拿出更為有利的財務數據,以獲得資本市場的信心。

這點從毛利率上都能看得出來——三家的毛利率都轉正了。

比如蔚來創始人李斌甚至曾向投資人立下“軍令狀”:“2020年一季度虧損環比降35%,二季度毛利率轉正,年底毛利率達到兩位數。”這點蔚來確實是做到了,毛利率在二季度轉正,到了四季度,直接達到了17.2%,幾乎與理想持平。

而理想一向在開源節流上頗有心得,在年初毛利率就轉正。到了四季度,直接實現了公司整體扭虧為盈。

小鵬則在不斷提升自己的毛利率水平,到了2020年下半年,實現了連續兩個季度的毛利率為正。最后實現了2020年全年毛利率為正。

但這三家,開源節流的方向又都不一樣。換句話說,這三家賺錢、省錢的路子也不一樣。

蔚來這邊,蔚來財務副總裁曲玉曾透露,“蔚來ES8的毛利率大于蔚來ES6。”2020年4月,售價超40萬元的新款ES8開始交付市場,且ES8的銷量持續走高。高毛利的車能夠讓銷售結構優化。同時,電話會議里強調,蔚來的NOP(Navigate on Pilot也就是領航輔助功能)是毛利率增長的重要原因之一。這也就意味著,蔚來試圖靠賣軟件來提升毛利率。

另一方面,蔚來也在試圖節流。此前蔚來以用戶服務著稱,說白了就是花銷沒有節制。但是到了2020年,蔚來開始勒緊褲腰帶,比如2020年第四季度,蔚來銷售及管理費用同比減少21.9%,全年這部分的花費同比下降27.9%。

小鵬這邊,小鵬P7顯然在毛利率提升方面貢獻較多。相比小鵬G3,小鵬P7的銷售單價平均高出10萬元/輛,靠著P7,小鵬汽車的產品結構和盈利能力得以改善。

而理想則一向都是省錢大戶,尤其是在各項支出上,能省則省。以研發費用為例,理想2020年的研發費用為11.1億元,比2019年的11.7億元還下降了6%。

資料來源 / 公司財報 制圖 / 深燃

資料來源 / 公司財報 制圖 / 深燃但這樣亮眼的成績背后,也同樣存在著問題。

以蔚來為例,蔚來全年的營收是不及預期的。此前16名華爾街分析師平均預期蔚來2020年營收將達25.1億美元,而財報顯示,蔚來汽車2020年總營收為24.9億美元,不及分析師預期。不僅是營收不及預期,三家造車新勢力中,蔚來依舊是虧損最多的。蔚來2020年第四季度凈虧損13.9億元,環比擴大32.6%,全年凈虧損為53.04億元,這也意味著蔚來2015年成立至今已累計虧損超過300億元。

理想倒是在2020年四季度實現了盈利,四季度凈利潤為1.08億元,2020年全年凈虧損也不多,才1.51億元。但理想能否繼續實現盈利依舊得打個問號。理想汽車CFO李鐵就透露, 四季度凈利潤轉正主要得益于短期理財產品投資產生收益。這一項目在Q3的收益為7026萬元,在四季度上升至1.7億元。

除此之外,最為要命的是,電動車未來發展的重點在智能化上,也就是自動駕駛技術。但是,理想在智能化研發上的投入還在不斷減少。對比其他幾家,蔚來2020年全年的研發費用為24.9億元,小鵬全年研發支出為17.25億元,而理想的研發投入不過11億元。

小鵬倒是在自動駕駛研發上下了大力氣,2018年,小鵬研發投入10.5億,占營業費用62%;2019年研發投入達到20.7億,占營業費用的64%。2020年也同樣投入了17.25億元。但是,虧損依舊是小鵬的老大難問題。

資料來源 / 公司財報 制圖 / 深燃

資料來源 / 公司財報 制圖 / 深燃瘋狂賣車,銷量都上來了

再看銷量。

各家都在比拼自動駕駛技術,拼用戶服務、產品效率,但最終落到實處,還是得看車賣得怎么樣。

資料來源 / 上市公司公告、財報 制圖 / 深燃

資料來源 / 上市公司公告、財報 制圖 / 深燃事實上,盡管蔚來、理想、小鵬已經成立了五六年,但要說真正實現大規模量產,其實也就是從2020年才開始的。

縱觀2020年這一年,一個明顯的感知就是,三家的銷量都逐漸上來了。

2020年年初,新能源汽車整體市場認可度還比較低,各家的銷量都很低迷,都在1000多臺。真正的轉折點是在四五月份。

四五月份疫情逐步得到了控制,整體車市開始回暖。三家造車新勢力也在資本市場上站穩了腳跟,比如蔚來拿到了合肥市政府的融資,理想、小鵬都拿到了上市前的最后一輪融資。融資定了、大局穩了,也就是這個時候,三家的銷量突然上了一個臺階。此后每月,蔚來、理想、小鵬你追我趕,交付量節節攀升。

10月份,銷量出現了一些小幅下降,主要原因在于特斯拉Model 3降價,進一步打擊了國內造車新勢力的市場占有率。其中,小鵬受到的沖擊較大。10月份,小鵬僅僅賣出了3040輛,環比下降12.5%。不過隨后幾個季度,各家已經逐漸恢復了增長,到了年底,尤其是最后一個月份,各家的銷量都已經達到了5000臺以上。

具體來看的話,三家都在飛快地搶奪市場,整體差距并不大。蔚來顯然是跑得最快也是交付最多的。這點也不難理解,蔚來是三家中最先開始量產交付的,而且蔚來有三款量產車型——ES8、EC6、ES6。蔚來全年交付了4.37萬臺車,同比增長112.6%。從Q2開始,蔚來的季度交付量就突破了一萬臺關口。整體銷量出現了質的突破,尤其是12月份,交付新車7007臺,創下歷史新高。

理想顯然是厚積薄發型選手,2019年12月,理想才交付了首款車型。但是憑借著一款車型理想ONE,理想全年交付了3.26萬輛車,相當能打。而且到了9月份,理想的市場認可度和知名度逐漸上來了,月度交付量甚至趕超小鵬,到了12月份,甚至與蔚來的銷量只差不到900臺。

相比于前兩者銷量呈現一個平滑的上升曲線,小鵬這一年來有些波折,這與小鵬的定位有很大關系。小鵬第一款交付的車型是G3,G3切的就是10萬-20萬元的價格區間。單這個市場并不好打,這部分價格區間的消費者大部分是首購,首選燃油車。定位不準,小鵬銷量非常一般,月銷不過千臺。隨后,小鵬靠著智能化的能力,推出了價格在20萬以上的高端車P7,去年7月份小鵬P7正式交付后,這才把銷量沖了上來,得以與蔚來、理想競爭。

轉過年來,我們再看2021年。

2021年,對于這三家來說都是關鍵期,比拼的就是市場占有率,稍不留神就有可能掉隊。更為要命的是,外部競爭激烈,今年年初,特斯拉再次開啟降價屠夫模式,Model Y最高降價16.51萬元,直接靠價格戰搶占市場。

1月份的時候,各家銷量略有滑坡,到了2月份,各家銷量開始直接斷崖式滑坡,相比1月,蔚來下滑22.8%,理想下滑57.24%,小鵬下滑63.04%。

必須要承認的是,一季度對于車市來說就是淡季,再加上2月份里有春節假期,銷量驟減也算是正常,關鍵就看3月份能不能回升了。

跌跌不休,泡沫要破裂了?

從上述成績來看,三家造車新勢力業績還算可圈可點。

然而資本市場看起來并不買賬。

2月25日,理想發布財報顯示,首次實現了凈利潤為正,但是這樣的利好也沒能扭轉股價下跌的頹勢,現在相比最高點,其股價累計跌幅已接近腰斬。

3月8日小鵬第四季度和全年財報最大的亮點,是實現了全年毛利率轉正,但當天股價依然下跌。相比最高點,小鵬累計跌幅已經超過62.82%。

另外,蔚來股價相比最高點累計跌幅達47.43%。

進入2021年,股價暴漲、市值高企、遍地黃金的牛市已經不再,一個熱得發燙的行業就此開始冷靜下來。

當然,造車新勢力的股價大跌,也跟美股的大行情有關。春節之后,很多過去一年股價漲幅巨大的明星中概股,股價都大幅下跌。很多人擔心,美股的科技股泡沫要破滅了。在這種下跌行情里,過去估值暴漲的新造車,當然會受到影響。

估值高,意味著基本面要匹配,也就是說必須拿出亮眼的成績。但是,如今的造車新勢力們依舊是虧損的。

2014年至今的第一波造車大戰,30多個造車品牌如今所剩無幾。這場戰役也誕生了一大批的造車大佬。比如李斌、李想、何小鵬等等,他們踩中了風口,憑借著自己過人的膽識、對資本的熟稔以及精準的操盤,量產并且交付了新車,跑贏了時間差,身價倍漲。

2020年,第一輪勝出者們市值高漲名聲大噪,因此而吸引了各路人馬,比如華為、百度、蘋果等科技巨頭,沃爾沃、捷豹、路虎等傳統車企也不再隔岸觀火,已經開始下場大規模布局。

所以,與其說整個新能源行業資本泡沫開始破裂,不如說,整個市場又回到了“原點”,新一輪的戰事又要開啟,行業又進入下一輪淘汰賽。

毫無疑問的是,如今三家的長板依舊明顯。

蔚來依靠海底撈式的服務,獲得了大批的擁躉,建立了用戶服務的護城河。更重要的是,蔚來錨定的還是高端市場,這個市場有品牌溢價及想象空間。

理想有著足夠優秀的產品打磨能力,增程式技術很好地兼顧了燃油和電動的兩種屬性,更符合當下過渡期用戶的需求。

小鵬在智能化方面先人一步。1月26日,小鵬P7又迎來了一次OTA升級:新增40多個新功能,將NGP自動導航輔助駕駛(公測版)向用戶開放等,Xmart OS版本號為2.5.0。

但短板也很明確——蔚來的運營效率、理想的智能研發,以及小鵬的用戶服務。接下來就是各家能否加固原有的長板,補足短板,抓住窗口期。

相比于上一輪比賽,摸著石頭過河,這一次淘汰賽,比拼和打法其實已經有了。如今造車新勢力的比拼點以續航里程、電池技術為主,這些技術類似于手機廠商比拼的續航能力,有觀點認為,從長期來看,電動車未來的重點還是在智能化,也就是自動駕駛技術方面。

關鍵就是看誰跑得更快,跑得更遠。戰爭,才剛剛開始。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深燃

作者文章

推薦閱讀

- 小鵬汽車季報圖解:營收28.5億同比增346% 全年毛利轉正

-

- 小鵬汽車今日發布財報,財報顯示,小鵬汽車2020年營收58.44億元(8.96億美元),較2019年的23.21億元增長151.8%。詳細>>

- 她們為中概股貢獻了千億美元市值,背后故事卻鮮為人知?

-

- 在當下網絡“女神節”、“女王節”的消費概念沖擊下,很多人都忘了三八婦女節的本質含義——旨在慶祝婦女在經濟、政治和社會等領域作出的重要貢獻和取得的巨大成就。詳細>>

- 高曉松的困局,阿里也解不了

-

- 阿里的困局,高曉松更解不了。詳細>>

- 網易云醒醒吧,蝦米都被“情懷”搞死了

-

- 從2013年4月發布到現在,網易云音樂即將迎來自己的8周歲生日,但沒想到,比生日來得更早的是自己的“七年之癢”。詳細>>