反壟斷巨潮下諸神黃昏:亞馬遜谷歌臉書(shū)蘋(píng)果如何作惡?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/一介庶民

來(lái)源:錦緞(ID:jinduan006)

進(jìn)入21世紀(jì)第一個(gè)十年以來(lái),隨著來(lái)自硅谷和車(chē)庫(kù)的青年們從舊勢(shì)力挑戰(zhàn)者的角色,借助科技手段和商業(yè)規(guī)律,以人類(lèi)商業(yè)文明中前所未有的速度成長(zhǎng)各行各業(yè)的新霸主,監(jiān)管者和社會(huì)大眾的浪漫主義色彩中逐漸滲入擔(dān)憂(yōu)與困擾:是否屠龍的少年已變?yōu)閿?shù)字時(shí)代的利維坦?歐盟最早開(kāi)始采取行動(dòng),先現(xiàn)后對(duì)互聯(lián)網(wǎng)巨頭們實(shí)施多項(xiàng)反壟斷調(diào)查。

如果說(shuō)由于這些巨頭悉數(shù)來(lái)自美國(guó),所以美國(guó)政府更愿意用貿(mào)易保護(hù)的標(biāo)語(yǔ)來(lái)批評(píng)歐洲的話(huà),2016年美國(guó)大選之后,圍繞社交媒體操縱選舉的指責(zé),才讓美國(guó)兩黨首次真正重視這個(gè)“燈下黑”現(xiàn)象。

2019年,美國(guó)國(guó)會(huì)反壟斷委員會(huì)啟動(dòng)對(duì)互聯(lián)網(wǎng)巨頭長(zhǎng)期涉嫌濫用市場(chǎng)支配地位進(jìn)行壟斷、抑制競(jìng)爭(zhēng)、侵害用戶(hù)隱私、破壞新聞出版多元化等問(wèn)題展開(kāi)調(diào)查,并為此召開(kāi)7輪聽(tīng)證會(huì),終于在2020年10月初正式發(fā)布長(zhǎng)達(dá)450頁(yè)的調(diào)查報(bào)告《Investigation of Competition In Digital Markets》(《數(shù)字市場(chǎng)競(jìng)爭(zhēng)的調(diào)查》)。

報(bào)告開(kāi)宗明義,指出此次調(diào)查由兩黨共同發(fā)起,非某一黨派之政治訴求。報(bào)告中中詳細(xì)闡釋了亞馬遜(NASDAQ:AMZN)、谷歌(NASDAQ:GOOG)、臉書(shū)(Facebook,NASDAQ:FB)和蘋(píng)果(NASDAQ:AAPL)的壟斷行為(后文簡(jiǎn)稱(chēng)為GAFA)。

報(bào)告論點(diǎn)直指各家公司的壟斷機(jī)制,多重舉證,論據(jù)詳實(shí),相關(guān)證據(jù)來(lái)自委員會(huì)專(zhuān)家、律師、學(xué)者、GAFA前雇員、GAFA按國(guó)會(huì)要求所遞交的內(nèi)部文件和通訊記錄、GAFA的CEO們于國(guó)會(huì)聽(tīng)證會(huì)證詞、競(jìng)爭(zhēng)對(duì)手、風(fēng)險(xiǎn)投資人、平臺(tái)商家、上下游供應(yīng)商和消費(fèi)者等幾乎市場(chǎng)各方聲音。

這份報(bào)告的出臺(tái),標(biāo)志著國(guó)會(huì)對(duì)于互聯(lián)網(wǎng)巨頭反壟斷的鍘刀已經(jīng)舉起。2020年10月20日,美國(guó)司法部正式提起對(duì)Google公司的反壟斷起訴。如果通讀此份報(bào)告,不僅不會(huì)驚訝于執(zhí)法部門(mén)的行動(dòng)迅速,而且會(huì)發(fā)現(xiàn)這可能僅僅是個(gè)開(kāi)始,對(duì)于四巨頭的訴訟很可能曠日持久。

而我突然想對(duì)此份報(bào)告重點(diǎn)內(nèi)容進(jìn)行翻譯是何緣起?

首先,在本文件公開(kāi)后的一周內(nèi),國(guó)內(nèi)外媒體(尤其財(cái)經(jīng)、科技類(lèi)主流媒體及各類(lèi)自媒體)均進(jìn)行了廣泛報(bào)道,但廣泛之余缺乏深入,目前尚無(wú)一份令我讀來(lái)滿(mǎn)意的深度分析報(bào)道,大多是對(duì)做簡(jiǎn)要翻譯后的新聞通稿進(jìn)行相互引用。

后續(xù)新浪財(cái)經(jīng)等媒體發(fā)表了專(zhuān)題評(píng)論文章,但讀罷仍覺(jué)大家對(duì)此份調(diào)查報(bào)告的重要性理解不足——當(dāng)然我也理解,每個(gè)人寫(xiě)作的目的各異。

在閱讀此調(diào)查報(bào)告后,我深感不論作為投資者,或互聯(lián)網(wǎng)從業(yè)者、管理者、監(jiān)管政策制定者,甚至準(zhǔn)備寫(xiě)畢業(yè)論文的研究生,都能從報(bào)告中大有收獲。本報(bào)告調(diào)查之詳實(shí),論證之嚴(yán)謹(jǐn),對(duì)各家巨頭商業(yè)模式理解之通透,令我大開(kāi)眼界。

國(guó)會(huì)對(duì)于互聯(lián)網(wǎng)巨頭市場(chǎng)支配地位的調(diào)查分析過(guò)程,恰恰也對(duì)是它們的商業(yè)模式、核心競(jìng)爭(zhēng)壁壘,網(wǎng)絡(luò)效應(yīng)價(jià)值的分析過(guò)程,以至于委員會(huì)也曾多次在文中頗為不悅地承認(rèn)某巨頭的某業(yè)務(wù)模式或某次收購(gòu)為其帶來(lái)了強(qiáng)大的“護(hù)城河”。

可以說(shuō)這份調(diào)查報(bào)告不失為一份從商業(yè)競(jìng)爭(zhēng)層面(非財(cái)務(wù)或公司管理層面)對(duì)于互聯(lián)網(wǎng)巨型平臺(tái)企業(yè)的極佳投資分析,內(nèi)容質(zhì)量遠(yuǎn)在絕大多數(shù)國(guó)內(nèi)券商研究報(bào)告(隨時(shí)不忘黑券商研報(bào),但是這次真的不帶感情色彩,畢竟哪家券商也沒(méi)能力請(qǐng)GAFA的CEO們逐一接受訪(fǎng)談,而且這訪(fǎng)談不是路演,而是司法聽(tīng)證)。

有些行業(yè)有規(guī)模效應(yīng),有些行業(yè)有網(wǎng)絡(luò)效應(yīng),且不同行業(yè)的相關(guān)效應(yīng)強(qiáng)弱差異巨大。比如煉化行業(yè)具有明顯的規(guī)模效應(yīng),無(wú)網(wǎng)絡(luò)效應(yīng);創(chuàng)新藥行業(yè)則沒(méi)有規(guī)模效應(yīng),也沒(méi)有網(wǎng)絡(luò)效應(yīng);微信支付寶則具有強(qiáng)大網(wǎng)絡(luò)效應(yīng)和規(guī)模效應(yīng),但二者網(wǎng)絡(luò)效應(yīng)強(qiáng)弱亦不在統(tǒng)一水平。

又或者,如果說(shuō)金融機(jī)構(gòu)可以大到不能倒,那么具備強(qiáng)大網(wǎng)絡(luò)效應(yīng)的互聯(lián)網(wǎng)企業(yè)則更像是“大到不能停”,自身規(guī)模越大,生態(tài)構(gòu)建越充分,膨脹越迅速。

以上原因構(gòu)成了我翻譯本報(bào)告的初衷。但是如果只是逐字翻譯,機(jī)翻一遍后花些功夫檢查修改即可,意義不是很大,不愿讀450頁(yè)英文報(bào)告的人,大概也不會(huì)認(rèn)真讀等量的中文報(bào)告。

另一方面,基于我個(gè)人的興趣點(diǎn)以及有限的個(gè)人時(shí)間,我會(huì)著重介紹翻譯產(chǎn)業(yè)結(jié)構(gòu)、各家公司商業(yè)模式及核心競(jìng)爭(zhēng)力、重要商業(yè)節(jié)點(diǎn)等,而對(duì)于各類(lèi)舉證和相關(guān)方證詞,我會(huì)挑選個(gè)人認(rèn)為較為有商業(yè)啟發(fā)性或有趣味的例子進(jìn)行介紹,不會(huì)全部翻譯。

此外,由于才疏學(xué)淺,為避免誤導(dǎo)他人,對(duì)于法律條款等方面的介紹或在重要地方以原文呈現(xiàn),或僅做總結(jié)性描述。

最后要說(shuō)明的是,雖說(shuō)是翻譯,但更多是處于自發(fā)興趣,目的是為了自己更好地理解互聯(lián)網(wǎng)巨頭的商業(yè)模式演進(jìn)、洞察網(wǎng)絡(luò)效應(yīng)的構(gòu)建歷程和強(qiáng)弱差異,因此:

1、此次翻譯將毫無(wú)疑問(wèn)是節(jié)選和意譯的,并可能存在諸多疏漏;

2、在一些段落后將有我本人的思考體會(huì),此類(lèi)文字將以(藍(lán)色字體)標(biāo)注。

3、考慮到保證基本的閱讀體驗(yàn),故將分批呈現(xiàn)。為保證順序準(zhǔn)確,將完整列示各章目錄,方便對(duì)應(yīng)查找。

01 INTRODUCTION(導(dǎo)言)

A. Chair’s Foreword(主席前言)

2019年6月,國(guó)會(huì)司法委員會(huì)在反托拉斯法、商法和行政法小組委員會(huì)(subcommittee)的領(lǐng)導(dǎo)下,對(duì)線(xiàn)上競(jìng)爭(zhēng)狀況(the state of competition online)展開(kāi)了兩黨調(diào)查。小組委員會(huì)自上而下地進(jìn)行了市場(chǎng)審查,研究了亞馬遜、蘋(píng)果、Facebook和谷歌的統(tǒng)治地位,及其如何通過(guò)各自的商業(yè)行為來(lái)影響我們的經(jīng)濟(jì)和民主制度。

此外,小組委員會(huì)對(duì)現(xiàn)有的反托拉斯法,競(jìng)爭(zhēng)政策及當(dāng)前的執(zhí)法行為進(jìn)行了審查,以評(píng)估其是否足以解決數(shù)字市場(chǎng)(digital market)中的市場(chǎng)支配地位和反競(jìng)爭(zhēng)行為。

在調(diào)查中,我們從這幾家企業(yè)及第三方收集了廣泛的證據(jù),總計(jì)近130萬(wàn)份文檔。我們舉行了7次聽(tīng)證會(huì)來(lái)審查線(xiàn)上市場(chǎng)力量的影響——包括對(duì)自由和多樣化的新聞出版、創(chuàng)新和隱私的影響。最后的聽(tīng)證會(huì)是針對(duì)調(diào)查期間所發(fā)現(xiàn)問(wèn)題提出潛在解決方案,并提出本報(bào)告的建議。

在展開(kāi)調(diào)查的一年后,我們收到了被調(diào)查公司的首席執(zhí)行官Jeff Bezos,Tim Cook,Mark Zuckerberg和Sundar Pichai的證詞。在將近六個(gè)小時(shí)的時(shí)間里,我們一直在尋求答案,包括關(guān)于他們的反競(jìng)爭(zhēng)行為,利用、鞏固和擴(kuò)展其在數(shù)字市場(chǎng)上的支配地位的證據(jù)。他們的回答通常避重就輕,并提出新的問(wèn)題用以質(zhì)疑相關(guān)調(diào)查是否符合公眾監(jiān)督范疇。

盡管這四家公司的業(yè)務(wù)模式各有不同,但通過(guò)對(duì)他們的商業(yè)行為進(jìn)行研究,我們發(fā)現(xiàn)了幾個(gè)普遍存在的問(wèn)題。

首先,每個(gè)平臺(tái)現(xiàn)在都充當(dāng)著一類(lèi)關(guān)鍵分發(fā)渠道的看門(mén)者角色。通過(guò)控制市場(chǎng)準(zhǔn)入,這些巨頭可以自行挑選整個(gè)經(jīng)濟(jì)中的贏家和輸家。他們不僅擁有巨大權(quán)力,而且濫用權(quán)力,包括收取高昂費(fèi)用,對(duì)合同條款施加壓力以及從依賴(lài)該平臺(tái)的個(gè)人和企業(yè)提取有價(jià)值的數(shù)據(jù)等。

其次,每個(gè)平臺(tái)都利用其看門(mén)人位置來(lái)維持各自的市場(chǎng)力量(market power)。通過(guò)控制數(shù)字時(shí)代的基礎(chǔ)設(shè)施,它們可以對(duì)其他企業(yè)進(jìn)行監(jiān)視以確定潛在的競(jìng)爭(zhēng)對(duì)手,并最終通過(guò)收購(gòu)、抄襲復(fù)制或直接搞垮競(jìng)爭(zhēng)對(duì)手等方式消除競(jìng)爭(zhēng)威脅。

最后,這些公司濫用其作為中介(intermediary)的角色,以進(jìn)一步鞏固和擴(kuò)大其市場(chǎng)支配地位。不管是通過(guò)自我優(yōu)先(self-preference),掠奪性定價(jià)還是排他性行為,處于支配地位的平臺(tái)都在利用自己的力量來(lái)變得更具統(tǒng)治力。

簡(jiǎn)而言之,曾經(jīng)風(fēng)靡一時(shí),用于挑戰(zhàn)現(xiàn)狀的創(chuàng)業(yè)者已經(jīng)成為了如上個(gè)時(shí)代的石油大亨和鐵路大亨一般的壟斷者。盡管這些公司為社會(huì)發(fā)展帶來(lái)顯著價(jià)值,但是FAGA的統(tǒng)治力也讓社會(huì)付出了相應(yīng)的代價(jià)。

這些企業(yè)通常會(huì)在運(yùn)營(yíng)市場(chǎng)的同時(shí)下場(chǎng)參與競(jìng)爭(zhēng),而這種局面也能讓它們?cè)诮o其他市場(chǎng)參與者制定一套規(guī)則的同時(shí),自身卻執(zhí)行另一套規(guī)則,或者以自己的標(biāo)準(zhǔn)來(lái)監(jiān)管除它們之外的其他市場(chǎng)參與者。

這些巨大而持久的市場(chǎng)力量產(chǎn)生的影響代價(jià)高昂。小組委員會(huì)的一系列聽(tīng)證會(huì)提供了重要證據(jù),它們表明了這些巨頭以削弱企業(yè)家精神,降低美國(guó)人的線(xiàn)上隱私權(quán),破壞自由和多樣化的媒體活力等方式來(lái)實(shí)現(xiàn)自身的統(tǒng)治地位。結(jié)果是帶來(lái)更少的創(chuàng)新,消費(fèi)者更少的選擇權(quán)以及對(duì)民主制度的削弱。

將近一個(gè)世紀(jì)之前,最高法院大法官路易斯·布蘭代斯(Louis Brandeis)曾寫(xiě)道:“我們必須做出選擇。我們可以擁有民主,或者我們的財(cái)富可能集中在少數(shù)人的手中,但二者不可兼得。(We must make our choice. We may have democracy, or we may have wealth concentrated in the hands of a few, but we cannot have both.)”這些話(huà)在今天聽(tīng)來(lái),反而更具緊迫性。

盡管我們并不期望所有成員都同意本報(bào)告中的每項(xiàng)發(fā)現(xiàn)和建議,但我們堅(jiān)信,在調(diào)查過(guò)程中產(chǎn)生的全部證據(jù)表明迫切需要采取立法行動(dòng),推行改革。這些公司擁有太多權(quán)力,必須限制這種權(quán)力并使其接受適當(dāng)?shù)谋O(jiān)督。我們的經(jīng)濟(jì)正在受到威脅。

作為經(jīng)濟(jì)自由的憲章,反托拉斯法是開(kāi)放和公平市場(chǎng)的支柱。在過(guò)去的一個(gè)世紀(jì)中,面對(duì)強(qiáng)大的壟斷者(無(wú)論是鐵路大亨,石油大亨還是貝爾電話(huà)公司和微軟),國(guó)會(huì)都采取了行動(dòng)以確保沒(méi)有一家占支配地位的公司可以掌控我們的經(jīng)濟(jì)或民主。

今天,我們面臨著類(lèi)似的挑戰(zhàn)。國(guó)會(huì)(而非法院,機(jī)構(gòu)或私人公司)制定了反托拉斯法,而國(guó)會(huì)必須引領(lǐng)當(dāng)今和未來(lái)經(jīng)濟(jì)現(xiàn)代化的道路。我們必須更新法律,以確保我們的經(jīng)濟(jì)在數(shù)字時(shí)代保持活力和開(kāi)放。

……(一些對(duì)反托拉斯法執(zhí)行方式改進(jìn)陳述,略。)

小組委員會(huì)根據(jù)大量事實(shí)生成這份報(bào)告,其中包括1,287,997份文檔和通訊記錄;38位證人的證詞;跨越1,800多頁(yè)的聽(tīng)證記錄;來(lái)自各個(gè)政治領(lǐng)域的60位反托拉斯專(zhuān)家提交了38篇論文;以及對(duì)240多個(gè)市場(chǎng)參與者、被調(diào)查平臺(tái)的前員工以及其他個(gè)人的采訪(fǎng),總計(jì)耗時(shí)數(shù)千小時(shí)。

小組委員會(huì)還與行業(yè)和政府證人舉行了聽(tīng)證會(huì)和圓桌會(huì)議,與各領(lǐng)域?qū)<疫M(jìn)行了磋商,并對(duì)行業(yè)參與者和監(jiān)管機(jī)構(gòu)提供的大量證據(jù)進(jìn)行了認(rèn)真的——有時(shí)是艱苦的——審查工作。(閱讀和翻譯這段文字時(shí),不禁感嘆資料收集之廣泛,想象調(diào)查之艱辛,令人肅然起敬。)

……(相關(guān)法律條款和聲明,略。)

B. Executive Summary(摘要)

1. Subcommittee’s Investigation(小組委員會(huì)的調(diào)查)

2019年6月3日,眾議院司法委員會(huì)宣布對(duì)數(shù)字市場(chǎng)競(jìng)爭(zhēng)發(fā)起兩黨調(diào)查。此次調(diào)查的目的是(1)記錄數(shù)字市場(chǎng)中的競(jìng)爭(zhēng)問(wèn)題; (2)檢查具有市場(chǎng)支配地位的企業(yè)是否從事反競(jìng)爭(zhēng)行為;(3)評(píng)估現(xiàn)有的反托拉斯法,競(jìng)爭(zhēng)政策和當(dāng)前的執(zhí)法水平是否足以解決這些問(wèn)題。

……(說(shuō)明性陳述,略。)

2. Findings(調(diào)查結(jié)果)

a. Overview(概述)

開(kāi)放的互聯(lián)網(wǎng)為美國(guó)人和美國(guó)經(jīng)濟(jì)帶來(lái)了巨大的好處。 在過(guò)去的幾十年中,它創(chuàng)造了大量的經(jīng)濟(jì)機(jī)會(huì),資本投資和教育途徑。COVID-19疫情更凸顯了對(duì)于工人、家庭和企業(yè)而言可負(fù)擔(dān)的、有競(jìng)爭(zhēng)力及廣泛可行的互聯(lián)網(wǎng)訪(fǎng)問(wèn)的重要性。

小組委員會(huì)調(diào)查的在線(xiàn)平臺(tái)企業(yè)GAFA作為日常交流通訊、信息傳播以及提供商品和服務(wù)的基礎(chǔ)設(shè)施,在社會(huì)和經(jīng)濟(jì)中發(fā)揮著重要作用。截至2020年9月,這些平臺(tái)的總市值超過(guò)5萬(wàn)億美元,占標(biāo)準(zhǔn)普爾100指數(shù)總市值的三分之一以上。隨著我們繼續(xù)將日常工作、商貿(mào)往來(lái)和交流溝通轉(zhuǎn)移到線(xiàn)上,這些企業(yè)將越來(lái)越深層次地交織在我們的經(jīng)濟(jì)和生活中。

在上一個(gè)十年中,數(shù)字經(jīng)濟(jì)已經(jīng)高度集中并且易于形成壟斷。小組委員會(huì)調(diào)查的幾個(gè)市場(chǎng),例如社交網(wǎng)絡(luò),在線(xiàn)搜索和在線(xiàn)廣告,均僅由一兩個(gè)公司主導(dǎo)。GAFA掌握了對(duì)關(guān)鍵分發(fā)渠道的控制權(quán),成為看門(mén)人。在未來(lái)十年內(nèi),這些公司可能會(huì)占到全球經(jīng)濟(jì)總產(chǎn)值的30%。

在與小組委員會(huì)工作人員的訪(fǎng)談中,許多企業(yè)描述了占市場(chǎng)主導(dǎo)地位的平臺(tái)如何利用其看門(mén)人角色來(lái)設(shè)置條件并尋求讓其他競(jìng)爭(zhēng)者讓步,而這在完全競(jìng)爭(zhēng)的市場(chǎng)中不可能存在。與小組委員會(huì)工作人員交談的市場(chǎng)參與者們表示,他們依賴(lài)這些平臺(tái)來(lái)觸達(dá)用戶(hù)和市場(chǎng)需求,并需要為此做出讓步。雖然這會(huì)對(duì)經(jīng)濟(jì)造成重大損害,但是由于缺乏選擇權(quán),這種傷害反而成為了“經(jīng)商成本”。

這種強(qiáng)大而持久的市場(chǎng)力量是由于多種因素造成的,其中包括這些平臺(tái)公司進(jìn)行的大量收購(gòu)。在過(guò)去十年中,GAFA合計(jì)收購(gòu)了數(shù)百家公司。在某些情況下,占主導(dǎo)地位的公司顯然會(huì)通過(guò)收購(gòu)新生的或潛在的競(jìng)爭(zhēng)對(duì)手來(lái)消除競(jìng)爭(zhēng)威脅,或維持并擴(kuò)大自身主導(dǎo)地位。

而在其他情況下,占主導(dǎo)地位的公司先收購(gòu)較小的公司,隨后關(guān)閉它們或完全停止提供相關(guān)產(chǎn)品——這種交易被成為 “殺手級(jí)收購(gòu)”(killer acquisition)。

在絕大多數(shù)情況下,反托拉斯機(jī)構(gòu)并未根據(jù)《克萊頓法案》核查相關(guān)收購(gòu)行為是否會(huì)大幅減少競(jìng)爭(zhēng)或傾向于壟斷。例如,在Facebook的近100項(xiàng)收購(gòu)中,聯(lián)邦貿(mào)易委員會(huì)僅對(duì)Facebook于2012年收購(gòu)Instagram的交易進(jìn)行了審查。

在調(diào)查過(guò)程中,委員會(huì)發(fā)現(xiàn)了Facebook壟斷的證據(jù)。Facebook強(qiáng)大的網(wǎng)絡(luò)效應(yīng)使市場(chǎng)趨向于壟斷,例如Facebook在其自身產(chǎn)品體系(Facebook,Instagram,WhatsApp和Messenger)內(nèi)部的競(jìng)爭(zhēng)比與市場(chǎng)上其他競(jìng)爭(zhēng)對(duì)手之間更加激烈。

2020年9月24日,《消費(fèi)者報(bào)告》發(fā)布了一項(xiàng)題為“感知平臺(tái):消費(fèi)者對(duì)線(xiàn)上平臺(tái)企業(yè)競(jìng)爭(zhēng)和公平性的態(tài)度”的調(diào)查。調(diào)查結(jié)果包括:

?85%的美國(guó)人對(duì)平臺(tái)存儲(chǔ)的數(shù)據(jù)量感到關(guān)注,81%的受訪(fǎng)者擔(dān)心平臺(tái)正在收集和保存這些數(shù)據(jù)以建立更全面的消費(fèi)者資料。

?58%的人對(duì)于使用在線(xiàn)平臺(tái)購(gòu)物或搜索時(shí)得到的搜索結(jié)果的客觀性、公正性并不報(bào)以信心。

?79%的人表示,大型科技企業(yè)的并購(gòu)行為不公平地?fù)p害了市場(chǎng)競(jìng)爭(zhēng)和消費(fèi)者的選擇權(quán)。

?60%的用戶(hù)支持政府對(duì)平臺(tái)施加更多監(jiān)管,希望制定不同平臺(tái)間數(shù)據(jù)互通功能,以使用戶(hù)在不丟失重要數(shù)據(jù)或連接的情況下更輕松地從一個(gè)平臺(tái)切換到另一個(gè)平臺(tái)。

(讀到這里是否有同感?如果有——我相信多多少少會(huì)有——?jiǎng)t很好地證明了經(jīng)濟(jì)規(guī)律的普適性。)

b. Facebook

Facebook已經(jīng)壟斷社交網(wǎng)絡(luò)市場(chǎng)。該公司CEO Mark Zuckerberg與高管的內(nèi)部溝通表明,F(xiàn)acebook通過(guò)收購(gòu)對(duì)其有競(jìng)爭(zhēng)威脅的企業(yè)以維持和擴(kuò)大其市場(chǎng)主導(dǎo)地位。

例如,該公司的一位高管將其收購(gòu)戰(zhàn)略描述為“鞏固” Facebook地位的“土地爭(zhēng)奪” ,而Zuckerberg則表示,F(xiàn)acebook“很可能隨時(shí)購(gòu)買(mǎi)任何有競(jìng)爭(zhēng)力的初創(chuàng)公司”,并認(rèn)為Instagram對(duì)Facebook構(gòu)成了威脅。

Facebook的壟斷地位已牢固樹(shù)立,不太可能受到現(xiàn)有及新進(jìn)入者的挑戰(zhàn)。在2012年,其CFO的內(nèi)部演示文稿中將公司的網(wǎng)絡(luò)效應(yīng)描述為“飛輪”。該文稿還表示,F(xiàn)acebook的網(wǎng)絡(luò)效應(yīng)“與日俱增”。

Facebook發(fā)布的最新文件顯示它已將社交網(wǎng)絡(luò)市場(chǎng)推向了壟斷地位,其認(rèn)為當(dāng)前自家產(chǎn)品序列間的競(jìng)爭(zhēng)比來(lái)自任何其他公司的競(jìng)爭(zhēng)更為重要。這些文件包括Facebook高級(jí)數(shù)據(jù)科學(xué)家兼經(jīng)濟(jì)學(xué)家Thomas Cunningham于2018年10月發(fā)布的備忘錄。Cunningham備忘錄指導(dǎo)了Facebook的增長(zhǎng)戰(zhàn)略,特別是關(guān)于Instagram的發(fā)展。

他解釋到:

“問(wèn)題是我們?nèi)绾味ㄎ籉acebook和Instagram,使其不互相競(jìng)爭(zhēng)。令人擔(dān)憂(yōu)的是,Instagram將會(huì)達(dá)到一個(gè)臨界點(diǎn)… 當(dāng)時(shí)Instagram和Facebook之間發(fā)生了殘酷的內(nèi)斗,局面非常緊張。早在Kevin Systrom還在公司的時(shí)候,他希望Instagram能夠自然發(fā)展。但Zuckerberg明確表示“請(qǐng)勿與我們競(jìng)爭(zhēng)”…這是內(nèi)部壟斷。如果您擁有兩個(gè)社交媒體應(yīng)用,則不應(yīng)允許它們互相支持。”

Facebook還通過(guò)一系列反競(jìng)爭(zhēng)行為來(lái)維持壟斷地位。該公司利用其數(shù)據(jù)優(yōu)勢(shì)創(chuàng)建了卓越的市場(chǎng)情報(bào)用以識(shí)別新生的競(jìng)爭(zhēng)威脅,然后再收購(gòu)、復(fù)制或殺死這些公司。一旦成為市場(chǎng)主導(dǎo)者,F(xiàn)acebook會(huì)根據(jù)是否將其他公司視為競(jìng)爭(zhēng)威脅來(lái)有選擇性地實(shí)施其平臺(tái)政策,這樣便可以在削弱其他公司的同時(shí)有利于自身的產(chǎn)品和服務(wù)發(fā)展。

而在缺乏競(jìng)爭(zhēng)的環(huán)境中,F(xiàn)acebook平臺(tái)的質(zhì)量逐漸惡化,導(dǎo)致更差的用戶(hù)隱私保護(hù)行為,且平臺(tái)上的錯(cuò)誤信息急劇增加。

c. Google(谷歌)

Google在通用在線(xiàn)搜索(general online search)和搜索廣告市場(chǎng)上處于壟斷地位。Google的市場(chǎng)支配地位源自于其高進(jìn)入壁壘,這其中包括點(diǎn)擊和查詢(xún)數(shù)據(jù)(click-and-query data)以及Google在全球大多數(shù)設(shè)備和瀏覽器上廣泛取得的默認(rèn)安裝地位。

眾多實(shí)體——包括大型上市公司、小型企業(yè)和企業(yè)家——都依靠Google獲得流量,沒(méi)有其他搜索引擎可以代替Google。

Google通過(guò)一系列反競(jìng)爭(zhēng)策略保持了對(duì)通用搜索的壟斷地位。其中包括一項(xiàng)旨在破壞垂直搜索(vertical search)服務(wù)提供商的激進(jìn)運(yùn)動(dòng),因?yàn)镚oogle認(rèn)為這對(duì)其是重大威脅。

文件顯示,Google利用其搜索壟斷地位,通過(guò)來(lái)挪用第三方的內(nèi)容、施加搜索懲罰以對(duì)第三方垂直搜索服務(wù)提供商的排序進(jìn)行降級(jí),與此同時(shí)提升自家垂直搜索服務(wù)的顯示次序——盡管這些服務(wù)的質(zhì)量遠(yuǎn)不如第三方產(chǎn)品。

自從壟斷了通用搜索功能以來(lái),Google不斷在其搜索結(jié)果頁(yè)中添加廣告和Google自己的內(nèi)容,并對(duì)付費(fèi)廣告和自然搜索結(jié)果之間的區(qū)別進(jìn)行模糊處理。這些策略的結(jié)果是Google獲得了互聯(lián)網(wǎng)上更多流量,而客戶(hù)則必須向Google持續(xù)增加廣告費(fèi)用。許多市場(chǎng)參與者將Google當(dāng)作看門(mén)人,即使其搜索頁(yè)面與用戶(hù)真實(shí)需求相關(guān)性較低,用戶(hù)也會(huì)被Google勒索訪(fǎng)問(wèn)。

Google保持對(duì)通用搜索壟斷地位的第二種方式是借用一系列合同條款來(lái)反競(jìng)爭(zhēng)。在2005年完成對(duì)Android操作系統(tǒng)的收購(gòu)后,Google使用了合同限制和專(zhuān)有條款,將其在搜索領(lǐng)域的壟斷地位從臺(tái)式機(jī)擴(kuò)展到了移動(dòng)端。

文件顯示,Google要求智能手機(jī)制造商預(yù)先安裝Google旗下的應(yīng)用程序,并賦予其默認(rèn)使用狀態(tài),從而阻礙了在線(xiàn)搜索和其他領(lǐng)域的市場(chǎng)競(jìng)爭(zhēng)。隨著搜索活動(dòng)現(xiàn)在從移動(dòng)端向語(yǔ)音識(shí)別遷移,第三方采訪(fǎng)表明Google再次尋求通過(guò)類(lèi)似的做法來(lái)保持其對(duì)語(yǔ)音搜索入口的壟斷地位。

自從占領(lǐng)在線(xiàn)搜索市場(chǎng)以來(lái),Google的業(yè)務(wù)線(xiàn)已擴(kuò)展到多種領(lǐng)域。如今,Google在整個(gè)數(shù)字經(jīng)濟(jì)中已無(wú)處不在,成為線(xiàn)上產(chǎn)品和服務(wù)的核心基礎(chǔ)設(shè)施。Google現(xiàn)在擁有世界上最受歡迎的瀏覽器Chrome,它是通向互聯(lián)網(wǎng)世界的重要入口。Chrome曾被Google用于保護(hù)和向自身其他條線(xiàn)的產(chǎn)品導(dǎo)流。

Google現(xiàn)在通過(guò)Google Maps占領(lǐng)了80%的導(dǎo)航地圖服務(wù)市場(chǎng)。Google正是通過(guò)反競(jìng)爭(zhēng)性收購(gòu)來(lái)實(shí)現(xiàn)對(duì)這一市場(chǎng)的控制權(quán),并正在利用地圖服務(wù)來(lái)提高其在搜索和廣告領(lǐng)域的市場(chǎng)地位。Google如今還擁有另一個(gè)核心平臺(tái)Google Cloud,并正在為其投入重金進(jìn)行大量收購(gòu)行為,力圖將自身打造為物聯(lián)網(wǎng)技術(shù)的主導(dǎo)者。

Google公司內(nèi)部通訊記錄還顯示其利用信息不對(duì)稱(chēng)優(yōu)勢(shì)來(lái)密切跟蹤全市場(chǎng)實(shí)時(shí)數(shù)據(jù)。鑒于Google當(dāng)前的規(guī)模體量,它可以獲得近乎完美的市場(chǎng)情報(bào)。在某些情況下,Google暗中設(shè)置應(yīng)用程序——例如Android Lockbox之類(lèi)的項(xiàng)目——來(lái)更緊密地追蹤其潛在和實(shí)際競(jìng)爭(zhēng)對(duì)手。

Google的每項(xiàng)服務(wù)都為其提供了大量用戶(hù)數(shù)據(jù),從而增強(qiáng)其在整個(gè)市場(chǎng)中的主導(dǎo)地位,并通過(guò)網(wǎng)絡(luò)廣告獲得更多利潤(rùn)。Google通過(guò)打通旗下各類(lèi)產(chǎn)品和服務(wù),逐漸成長(zhǎng)為盤(pán)根錯(cuò)節(jié)的壟斷生態(tài)系統(tǒng)。

d. Amazon(亞馬遜)

Amazon在美國(guó)在線(xiàn)零售市場(chǎng)中長(zhǎng)期占據(jù)市場(chǎng)支配地位。盡管經(jīng)常有人Amazon已控制美國(guó)40%的在線(xiàn)零售市場(chǎng)份額,但這一數(shù)據(jù)很可能被低估了。我們估計(jì)其真實(shí)市場(chǎng)份額不低于50%。

依靠其市場(chǎng)支配地位,Amazon在與第三方賣(mài)家打交道時(shí)的話(huà)語(yǔ)權(quán)持續(xù)增強(qiáng)。

Amazon的壟斷地位體現(xiàn)在,許多中小型企業(yè)發(fā)現(xiàn)如果不使用Amazon,那它們將無(wú)法找到可行的替代方案可以觸達(dá)線(xiàn)上消費(fèi)者。Amazon在全球擁有230萬(wàn)活躍第三方賣(mài)家,近期一項(xiàng)調(diào)查估計(jì)其中約37%的賣(mài)家(約850,000個(gè)賣(mài)家)依靠亞馬遜作為唯一的收入來(lái)源。

Amazon通過(guò)收購(gòu)包括Diapers.com和Zappos在內(nèi)的直接競(jìng)爭(zhēng)對(duì)手來(lái)幫助其實(shí)現(xiàn)目前的市場(chǎng)主導(dǎo)地位。此外,Amazon通過(guò)收購(gòu)與其主業(yè)相關(guān)的其他市場(chǎng)上的企業(yè)來(lái)擴(kuò)充其用戶(hù)數(shù)據(jù)庫(kù),進(jìn)一步提升自身的競(jìng)爭(zhēng)優(yōu)勢(shì)。Amazon對(duì)諸多業(yè)務(wù)條線(xiàn)的強(qiáng)大控制力和觸達(dá)能力使其能通過(guò)遏制自由和公平競(jìng)爭(zhēng)的方式實(shí)現(xiàn)自我優(yōu)先的目標(biāo),損害競(jìng)爭(zhēng)對(duì)手利益。

Amazon在對(duì)待第三方賣(mài)家時(shí)采取了廣泛的反競(jìng)爭(zhēng)行為。在公開(kāi)場(chǎng)合,Amazon將第三方賣(mài)家描述為“合作伙伴”。但是內(nèi)部文件卻顯示,該公司秘密地將其稱(chēng)為“內(nèi)部競(jìng)爭(zhēng)對(duì)手”(internal competitors)。Amazon同時(shí)擁有自營(yíng)和第三方平臺(tái)的雙重角色,這從根本上存在利益沖突。

這種沖突會(huì)誘使Amazon利用其對(duì)第三方賣(mài)家數(shù)據(jù)和信息的訪(fǎng)問(wèn),以及其他反競(jìng)爭(zhēng)行為來(lái)?yè)魯?duì)手。

(聯(lián)想到國(guó)內(nèi)電商圈令人深?lèi)和唇^的“二選一”策略。京東、拼多多、格蘭仕也曾先后向反壟斷部門(mén)起訴阿里。另一方面,京東與亞馬遜主營(yíng)業(yè)務(wù)模式的對(duì)比,以前是,未來(lái)也仍是極有意思的題目。)

語(yǔ)音助手生態(tài)系統(tǒng)是一個(gè)新興市場(chǎng),且非常傾向于鎖定客戶(hù)和具有自我優(yōu)先的特征。Amazon通過(guò)收購(gòu)競(jìng)爭(zhēng)性或互補(bǔ)性技術(shù),疊加折扣價(jià)出售策略,迅速鋪開(kāi)其語(yǔ)音助手Alexa生態(tài)系統(tǒng)。Amazon在這個(gè)市場(chǎng)上的早期領(lǐng)導(dǎo)地位使其能夠收集高度敏感的消費(fèi)者數(shù)據(jù),并將其用于促進(jìn)旗下電商和Prime Video等條線(xiàn)的業(yè)務(wù)發(fā)展。

最后,亞馬遜網(wǎng)絡(luò)服務(wù)(AWS)為許多與Amazon競(jìng)爭(zhēng)的企業(yè)提供了關(guān)鍵的云基礎(chǔ)設(shè)施服務(wù)。這也造成了潛在的利益沖突。在這種情況下,云客戶(hù)被迫考慮持續(xù)使用競(jìng)爭(zhēng)對(duì)手Amazon提供的服務(wù),而不是為其業(yè)務(wù)選擇最佳技術(shù)。

e. Apple(蘋(píng)果)

Apple在移動(dòng)操作系統(tǒng)市場(chǎng)上長(zhǎng)期占據(jù)支配地位。這種支配地位體現(xiàn)在Apple電子設(shè)備均安裝iOS操作系統(tǒng),Apple可以通過(guò)iOS系統(tǒng)控制應(yīng)用軟件的分發(fā)。這導(dǎo)致其在iOS移動(dòng)應(yīng)用商店市場(chǎng)擁有壟斷地位,控制了全美超1億部iPhone和iPad用戶(hù)的訪(fǎng)問(wèn)入口。

App Store成立于2008年,隨后徹底改變了移動(dòng)設(shè)備上的軟件發(fā)行方式,減少了應(yīng)用程序開(kāi)發(fā)人員的進(jìn)入門(mén)檻,并為消費(fèi)者帶來(lái)了更多選擇。盡管如此,Apple還是利用其對(duì)iOS和App Store的控制來(lái)設(shè)置競(jìng)爭(zhēng)壁壘,歧視和排斥競(jìng)爭(zhēng)對(duì)手,并優(yōu)先服務(wù)于自家產(chǎn)品。

Apple還通過(guò)盜用競(jìng)爭(zhēng)性敏感信息來(lái)操縱利用應(yīng)用開(kāi)發(fā)者,并通過(guò)App Store向應(yīng)用程序開(kāi)發(fā)者收取超越自由競(jìng)爭(zhēng)市場(chǎng)應(yīng)有水準(zhǔn)的高昂費(fèi)用。由于存在網(wǎng)絡(luò)效應(yīng)、高準(zhǔn)入門(mén)檻和移動(dòng)操作系統(tǒng)市場(chǎng)的高轉(zhuǎn)換成本,Apple得以保持其市場(chǎng)主導(dǎo)地位。

Apple主要是一家硬件公司,其大部分收入來(lái)自電子設(shè)備及配件的銷(xiāo)售。但隨著諸如iPhone之類(lèi)的產(chǎn)品市場(chǎng)的成熟,Apple已經(jīng)變得越來(lái)越依賴(lài)于其應(yīng)用和服務(wù)的銷(xiāo)售,以及在App Store中收取傭金和費(fèi)用。

Apple的壟斷地位導(dǎo)致了對(duì)競(jìng)爭(zhēng)對(duì)手和市場(chǎng)競(jìng)爭(zhēng)本身的傷害,降低了應(yīng)用程序開(kāi)發(fā)人員的水準(zhǔn)和創(chuàng)新能力,提高了價(jià)格,并減少了消費(fèi)者的選擇空間。

f. Effects of Market Power(市場(chǎng)力量的影響)

小組委員會(huì)還研究了數(shù)字市場(chǎng)中的市場(chǎng)力量對(duì)新聞出版,創(chuàng)新,隱私和數(shù)據(jù)等其他相關(guān)事項(xiàng)的影響。

在此過(guò)程中,小組委員會(huì)收到的證詞和文檔表明某些在線(xiàn)平臺(tái)的主導(dǎo)地位減少了可信新聞源。在幾份文檔中,新聞出版商對(duì)具有市場(chǎng)主導(dǎo)地位的互聯(lián)網(wǎng)平臺(tái)和新聞組織之間“不斷加劇的權(quán)力不對(duì)稱(chēng)性”所帶來(lái)的影響表示關(guān)切。

其他出版商表示,他們“越來(lái)越仰賴(lài)”這些互聯(lián)網(wǎng)平臺(tái),尤其是Google和Facebook。Google和Facebook對(duì)新聞的分發(fā)和盈利模式產(chǎn)生了巨大的影響,損害了高質(zhì)量新聞源,COVID-19疫情進(jìn)一步凸顯了社會(huì)的這種擔(dān)憂(yōu)。

在線(xiàn)市場(chǎng)力量的崛起也嚴(yán)重削弱了美國(guó)經(jīng)濟(jì)中的創(chuàng)新和企業(yè)家精神。例如,一些風(fēng)險(xiǎn)投資人向委員會(huì)報(bào)告說(shuō),存在一個(gè)對(duì)于創(chuàng)新的“殺戮地帶”(kill zone),可以將占市場(chǎng)主導(dǎo)地位的平臺(tái)企業(yè)與競(jìng)爭(zhēng)壓力隔離開(kāi)來(lái),因?yàn)橥顿Y者不認(rèn)為創(chuàng)業(yè)企業(yè)進(jìn)入巨頭盤(pán)踞的領(lǐng)域能帶來(lái)投資價(jià)值。其他投資者則表示,他們避免為和巨頭產(chǎn)生直接或間接競(jìng)爭(zhēng)的創(chuàng)業(yè)者提供資金。

此外,由于美國(guó)缺乏足夠的隱私保護(hù)措施,持續(xù)收集和濫用消費(fèi)者數(shù)據(jù)已經(jīng)成為衡量市場(chǎng)支配地位強(qiáng)弱的一項(xiàng)指標(biāo)。互聯(lián)網(wǎng)平臺(tái)很少向消費(fèi)者直接收費(fèi)——產(chǎn)品看似“免費(fèi)”,但可通過(guò)人們的數(shù)據(jù)實(shí)現(xiàn)變現(xiàn)。

在沒(méi)有真正的競(jìng)爭(zhēng)威脅的情況下,支配地位的公司提供的隱私保護(hù)少于它們?cè)诔浞指?jìng)爭(zhēng)市場(chǎng)所需提供的,且隱私保護(hù)的質(zhì)量持續(xù)下降。這造成的結(jié)果是消費(fèi)者被迫要么使用隱私保護(hù)措施差的服務(wù),要么完全放棄該服務(wù)。

最后,這種市場(chǎng)支配力量可能會(huì)破壞政治和經(jīng)濟(jì)自由。小組委員會(huì)發(fā)現(xiàn),在需要依賴(lài)互聯(lián)網(wǎng)平臺(tái)企業(yè)開(kāi)展業(yè)務(wù)的市場(chǎng)參與者中普遍彌漫著一種恐懼感。許多人表現(xiàn)出不安,因?yàn)樗麄兊纳?jì)被可以隨意濫用權(quán)力的巨頭握在手中。

此外,司法人員也發(fā)現(xiàn),具有市場(chǎng)支配地位的平臺(tái)企業(yè)往往屢次違反相關(guān)法律法規(guī)。這引發(fā)了平臺(tái)企業(yè)是否將自己凌駕于法律之上的質(zhì)疑。最后,隨著平臺(tái)的市場(chǎng)力量不斷增長(zhǎng),其對(duì)政府決策過(guò)程的影響與日俱增。通過(guò)直接游說(shuō)、資助智囊團(tuán)、資助學(xué)者等方式相結(jié)合,具有市場(chǎng)支配地位的平臺(tái)企業(yè)得以擴(kuò)大它們的影響范圍,進(jìn)一步按照他們希望的樣子去塑造治理和監(jiān)管方式。

3. Recommendations(建議)

……(國(guó)會(huì)小組委員會(huì)闡述對(duì)于現(xiàn)行反托拉斯法和執(zhí)法行過(guò)程的陳述,略。)

a. Restoring Competition in the Digital Economy(恢復(fù)數(shù)字經(jīng)濟(jì)領(lǐng)域良性競(jìng)爭(zhēng))

要求平臺(tái)企業(yè)從公司架構(gòu)中剝離或禁止從事與平臺(tái)主業(yè)相近的業(yè)務(wù)條線(xiàn);

非歧視性要求,即禁止具有支配地位的平臺(tái)的自我優(yōu)先策略,要求平等對(duì)待市場(chǎng)上的產(chǎn)品和服務(wù)。

數(shù)據(jù)互通與可移植性,即要求具有支配地位的平臺(tái)將其服務(wù)與市場(chǎng)上各類(lèi)網(wǎng)絡(luò)相兼容,并使內(nèi)容和信息更容易在各類(lèi)服務(wù)和網(wǎng)絡(luò)間進(jìn)行移植。

推斷性禁止(Presumptive prohibition)市場(chǎng)支配地位的平臺(tái)企業(yè)未來(lái)的并購(gòu)行為。

為新聞出版商提供安全庇護(hù)。

禁止濫用優(yōu)越的議價(jià)能力,即禁止市場(chǎng)支配地位的平臺(tái)企業(yè)從事源自其市場(chǎng)主導(dǎo)地位的合同事項(xiàng),并要求對(duì)依賴(lài)于市場(chǎng)支配地位平臺(tái)的個(gè)人和企業(yè)進(jìn)行適當(dāng)?shù)某绦虮Wo(hù)。

b. Strengthening the Antitrust Laws(強(qiáng)化發(fā)壟斷法律)

(自覺(jué)才疏,難以對(duì)法律術(shù)語(yǔ)進(jìn)行準(zhǔn)確翻譯,但這幾條又頗為關(guān)切,故原文列示于此。核心是強(qiáng)調(diào)加強(qiáng)反托拉斯法對(duì)于市場(chǎng)支配地位的認(rèn)定標(biāo)準(zhǔn),保護(hù)市場(chǎng)競(jìng)爭(zhēng)者,尤其是新生競(jìng)爭(zhēng)者,加強(qiáng)對(duì)于數(shù)字市場(chǎng)兼并收購(gòu)行為的立法,擴(kuò)展對(duì)于濫用市場(chǎng)支配地位行為的認(rèn)定范圍并予以限制或禁止。)

Reasserting the anti-monopoly goals of the antitrust laws and their centrality to ensuring a healthy and vibrant democracy;

Strengthening Section 7 of the Clayton Act, including through restoring presumptions and bright-line rules, restoring the incipiency standard and protecting nascent competitors, and strengthening the law on vertical mergers;

Strengthening Section 2 of the Sherman Act, including by introducing a prohibition on abuse of dominance and clarifying prohibitions on monopoly leveraging, predatory pricing, denial of essential facilities, refusals to deal, tying, and anticompetitive self-preferencing and product design; and

Taking additional measures to strengthen overall enforcement, including through overriding problematic precedents in the case law.

c. Reviving Antitrust Enforcement(恢復(fù)反壟斷執(zhí)法)

(強(qiáng)調(diào)恢復(fù)對(duì)反托拉斯執(zhí)法的力度,明確部分執(zhí)法范圍,略。)

(Recommendation部分看后,心中一悚。一來(lái),調(diào)查委員會(huì)的要求條條切中互聯(lián)網(wǎng)巨頭市場(chǎng)支配地位的要害。二來(lái),如果執(zhí)法部門(mén)要求巨頭進(jìn)行業(yè)務(wù)拆分,或全市場(chǎng)產(chǎn)品及服務(wù)的互通,數(shù)據(jù)可遷移,則可能對(duì)整個(gè)互聯(lián)網(wǎng)行業(yè)帶來(lái)巨大挑戰(zhàn),尤其服務(wù)和數(shù)據(jù)互聯(lián)互通甚至帶來(lái)滅頂之災(zāi),短期內(nèi)消費(fèi)者最為獲益,長(zhǎng)期看則可能令諸多平臺(tái)的大量投資變成公益行為,是否合法,是否公平,是否會(huì)打擊創(chuàng)新,每個(gè)問(wèn)題都是重大課題。

個(gè)人認(rèn)為,互聯(lián)網(wǎng)企業(yè)不同于上世紀(jì)的石油大亨與鐵路大亨,可以“聚是一團(tuán)火,散是滿(mǎn)天星”,被拆分后,各自守著自己這條鐵路或幾個(gè)油田井水不犯河水,甚至結(jié)為托拉斯。互聯(lián)網(wǎng)企業(yè)大量投資于人力資源、算法、數(shù)據(jù)等無(wú)形資產(chǎn),構(gòu)筑起龐大的生態(tài)系統(tǒng),且邊際成本為0。

比如若從業(yè)務(wù)上分拆亞馬遜的自營(yíng)與第三方市場(chǎng)業(yè)務(wù),則如何劃分業(yè)務(wù)界限,做到真正隔離,如何共享物流,是否侵害prime會(huì)員權(quán)益?比如換個(gè)維度,拆分AWS與零售業(yè)務(wù),是否允許亞馬遜再對(duì)AWS進(jìn)行投資?

如果不允許,那么其他巨頭是否會(huì)因擔(dān)心遭逢同樣命運(yùn)而提早做好控制權(quán)隔離安排,并大量突擊投資,從而因AWS的缺血而獲得不公平市場(chǎng)競(jìng)爭(zhēng)地位?如果再換個(gè)角度,要求亞馬遜按不同地域分割成50個(gè)分公司,請(qǐng)問(wèn)在互聯(lián)網(wǎng)時(shí)代是否可行,是否可控,亞馬遜自建物流的優(yōu)勢(shì)是否將不復(fù)存在,因?yàn)榕渌筒怀霰局莘秶?/p>

當(dāng)然,也有些業(yè)務(wù)是可以被分拆的,此次司法部以Google的Chrome就明顯有捏軟柿子之嫌。如果當(dāng)真想要分拆Google,明眼人都知道這個(gè)七寸在于Android。此次美國(guó)司法部對(duì)于Google的反壟斷起訴,對(duì)于互聯(lián)網(wǎng)平臺(tái)企業(yè)未來(lái)發(fā)展的象征意義重大,值得持續(xù)重點(diǎn)關(guān)注。)

02 THE INVESTIGATION OF COMPETITION IN DIGITAL MARKETS(數(shù)字市場(chǎng)競(jìng)爭(zhēng)研究)

(這一章節(jié)主要陳述調(diào)查過(guò)程,GAFA的反饋,其他各方的努力等,與GAFA商業(yè)模式和經(jīng)營(yíng)相關(guān)度低,暫不翻譯,僅保留目錄。)

A. Requests for Information and Submissions

1. First-Party Requests for Information

2. Process for Obtaining Responses to First- Party Requests

3. Third-Party Requests for Informaion

4. Antitrust Agencies Requests for Information

B. Hearings

C. Roundtables

D. Prior Investigations

03 BACKGROUND(背景)

A. Overview of Competition in Digital Markets(數(shù)字市場(chǎng)競(jìng)爭(zhēng)概述)

1. The Role of Competition Online(在線(xiàn)競(jìng)爭(zhēng)的作用)

從根本上講,競(jìng)爭(zhēng)一直是美國(guó)經(jīng)濟(jì)活力的關(guān)鍵引擎,它帶動(dòng)了“所有產(chǎn)業(yè)的前進(jìn),雇用數(shù)以百萬(wàn)計(jì)的員工,并創(chuàng)造萬(wàn)億美元的利潤(rùn)。”數(shù)字經(jīng)濟(jì)尤其如此。與其他行業(yè)一樣,數(shù)字市場(chǎng)的競(jìng)爭(zhēng)促進(jìn)了現(xiàn)有企業(yè)和新進(jìn)入者開(kāi)發(fā)新技術(shù)并改善業(yè)務(wù)流程。

它刺激資本投資,激勵(lì)企業(yè)提升產(chǎn)品質(zhì)量。如果沒(méi)有競(jìng)爭(zhēng),現(xiàn)有企業(yè)將缺乏投資研發(fā)的動(dòng)力,這將減慢整個(gè)行業(yè)的創(chuàng)新速度。顛覆性創(chuàng)新的產(chǎn)品被緩慢漸進(jìn)的產(chǎn)品所替代,旨在保護(hù)現(xiàn)有企業(yè)的收入穩(wěn)定。最終留下的就是所謂的“殺戮地帶”,幾乎完全沒(méi)有競(jìng)爭(zhēng)。

數(shù)字經(jīng)濟(jì)中激烈競(jìng)爭(zhēng)的好處不僅僅在于創(chuàng)新和提高生產(chǎn)率,它還可以刺激公司在隱私和數(shù)據(jù)保護(hù)等其他方面展開(kāi)競(jìng)爭(zhēng)。一般來(lái)說(shuō),不充分的競(jìng)爭(zhēng)不僅會(huì)導(dǎo)致價(jià)格上漲和創(chuàng)新能力下降,而且還會(huì)降低商品和服務(wù)的質(zhì)量。鑒于許多數(shù)字產(chǎn)品不會(huì)直接向消費(fèi)者收取服務(wù)費(fèi)用,因此這些公司往往在質(zhì)量上進(jìn)行競(jìng)爭(zhēng)。因此,缺乏競(jìng)爭(zhēng)會(huì)導(dǎo)致隱私和數(shù)據(jù)保護(hù)受損。越來(lái)越多的證據(jù)表明,缺乏競(jìng)爭(zhēng)與質(zhì)量下降相伴而生。

2. Market Structure(市場(chǎng)結(jié)構(gòu))

a. Winner-Take-All Markets(贏家通吃市場(chǎng))

數(shù)字市場(chǎng)的某些特征,例如網(wǎng)絡(luò)效應(yīng)(network effects),轉(zhuǎn)換成本(switching cost),數(shù)據(jù)的自我強(qiáng)化優(yōu)勢(shì)(the self-reinforcing advantage of data)以及規(guī)模收益遞增(increasing returns to scale)等,傾向于造成贏者通吃的經(jīng)濟(jì)結(jié)果。

許多科技領(lǐng)域傾向于僅存一兩家大型企業(yè),從而將競(jìng)爭(zhēng)過(guò)程從市場(chǎng)內(nèi)的競(jìng)爭(zhēng)(in the market)轉(zhuǎn)變?yōu)闋?zhēng)奪市場(chǎng)(for the market)的競(jìng)爭(zhēng)。反過(guò)來(lái),較高的進(jìn)入壁壘可能會(huì)削弱新公司挑戰(zhàn)現(xiàn)有公司的能力,從而進(jìn)一步削弱競(jìng)爭(zhēng)行為并保護(hù)現(xiàn)有公司的市場(chǎng)主導(dǎo)地位。

正如英國(guó)競(jìng)爭(zhēng)與市場(chǎng)管理局(the United Kingdom’s Competition and Markets Authority)所解釋的那樣:

“如果潛在競(jìng)爭(zhēng)對(duì)手面臨進(jìn)入市場(chǎng)和擴(kuò)張的巨大障礙,使得市場(chǎng)不具備一定的競(jìng)爭(zhēng)性,那么較高的市場(chǎng)份額則可以轉(zhuǎn)化為強(qiáng)大的市場(chǎng)力量,使平臺(tái)有機(jī)會(huì)提高價(jià)格,降低產(chǎn)品及服務(wù)質(zhì)量或利用市場(chǎng)力量破壞市場(chǎng)中的競(jìng)爭(zhēng),剝奪競(jìng)爭(zhēng)對(duì)手將創(chuàng)新服務(wù)推向市場(chǎng)的機(jī)會(huì)。”

b. Market Concentration(市場(chǎng)集中度)

數(shù)字經(jīng)濟(jì)市場(chǎng)往往集中度較高,贏者通吃。許多關(guān)鍵的在線(xiàn)市場(chǎng),例如社交媒體,在線(xiàn)搜索和在線(xiàn)廣告市場(chǎng),均僅由一兩家大企業(yè)主導(dǎo)。在某些情況下,這種集中由具有市場(chǎng)支配地位的數(shù)字平臺(tái)進(jìn)行大量收購(gòu)的結(jié)果。

在過(guò)去十年中,規(guī)模最大的科技企業(yè)進(jìn)行了數(shù)百筆收購(gòu)。盡管其中許多交易消滅了實(shí)際或潛在的競(jìng)爭(zhēng)對(duì)手,但美國(guó)的反壟斷執(zhí)法者卻沒(méi)有阻止任何此類(lèi)交易。

在某些情況下,這些收購(gòu)使具有主導(dǎo)地位的企業(yè)能夠消除競(jìng)爭(zhēng)威脅。在其他情況下,支配地位的公司完全關(guān)閉或終止了被收購(gòu)企業(yè)的核心產(chǎn)品——此類(lèi)交易被很恰當(dāng)?shù)孛枋鰹椤皻⑹旨?jí)收購(gòu)”。

也有證據(jù)表明,隨著近幾十年以來(lái)IPO越來(lái)越昂貴耗時(shí),風(fēng)險(xiǎn)投資基金越來(lái)越鼓勵(lì)初創(chuàng)企業(yè)通過(guò)賣(mài)身現(xiàn)有巨頭而實(shí)現(xiàn)推出。

c. The Role of Online Platforms as Gatekeepers(網(wǎng)絡(luò)平臺(tái)的把關(guān)效應(yīng))

Amazon、Apple、Facebook和Google(簡(jiǎn)稱(chēng)為“GAFA”)已經(jīng)掌握了各自所在分發(fā)渠道的控制權(quán),成為看門(mén)者。現(xiàn)在美國(guó)經(jīng)濟(jì)中一大批企業(yè)都仰賴(lài)這些看門(mén)者來(lái)觸達(dá)用戶(hù)和市場(chǎng)。

在與小組委員會(huì)的訪(fǎng)談中,許多企業(yè)描述了支配地位的企業(yè)如何利用這種看門(mén)人的角色來(lái)制定規(guī)則,并使市場(chǎng)上的第三方企業(yè)做出讓步。根據(jù)這些公司的說(shuō)法,這種讓步給它們帶來(lái)了巨大的經(jīng)濟(jì)損失,擔(dān)由于缺乏選擇,所以它們只能將此視為“做生意的成本”。

看門(mén)人的角色讓具有市場(chǎng)支配地位的平臺(tái)擁有足夠的力量來(lái)控制其他企業(yè)的命運(yùn)。一些依靠平臺(tái)而生的上市公司在公司公告中指出了這種依賴(lài)關(guān)系對(duì)其業(yè)務(wù)帶來(lái)了內(nèi)在風(fēng)險(xiǎn)。

例如網(wǎng)約車(chē)企業(yè)Lyft公告稱(chēng),對(duì)Google Maps和Google云服務(wù)的依賴(lài)是自身業(yè)務(wù)發(fā)展的潛在風(fēng)險(xiǎn),并指出“我們的某些競(jìng)爭(zhēng)對(duì)手或技術(shù)合作伙伴可能會(huì)采取可能破壞與我們平臺(tái)服務(wù)的互聯(lián)互通的行動(dòng)。”照片分享服務(wù)提供商Pinterest同樣在財(cái)報(bào)中指出,Google搜索算法規(guī)則的更改可能會(huì)損害Pinterest。

它提到:“維持和增加我們服務(wù)的用戶(hù)訪(fǎng)問(wèn)量的能力掌握在搜索引擎手中,不在我們的控制范圍內(nèi)。這類(lèi)搜索引擎,比如Google如果修改搜索算法和政策,可能對(duì)我們業(yè)務(wù)產(chǎn)生不利影響。”許多公司都向小組委員會(huì)重申了對(duì)于支配地位的平臺(tái)企業(yè)的單邊行為決策可能會(huì)傷害到其他企業(yè)的擔(dān)憂(yōu)。

由于在許多情況下,具有市場(chǎng)支配地位的平臺(tái)已廣泛拓展業(yè)務(wù)條線(xiàn),可以在充當(dāng)市場(chǎng)中介的同時(shí),直接下場(chǎng)參與競(jìng)爭(zhēng)。近年來(lái),大量報(bào)告記錄了平臺(tái)利用這類(lèi)雙重角色以進(jìn)行數(shù)據(jù)開(kāi)發(fā),自我優(yōu)先,占用關(guān)鍵技術(shù)以及對(duì)肆意變更平臺(tái)政策等行為。小組委員會(huì)的調(diào)查發(fā)現(xiàn)了大量此類(lèi)剝削行為的例子,表明這些行為越來(lái)越系統(tǒng)化,而非孤立事件。

3. Barriers to Entry(進(jìn)入壁壘)

a. Network Effects(網(wǎng)絡(luò)效應(yīng))

數(shù)字市場(chǎng)具有強(qiáng)大的網(wǎng)絡(luò)效應(yīng),使之易于集中和壟斷。網(wǎng)絡(luò)效應(yīng)有兩種類(lèi)型:直接和間接網(wǎng)絡(luò)效應(yīng)。在具有直接網(wǎng)絡(luò)效應(yīng)的市場(chǎng)中,使用產(chǎn)品或服務(wù)的人越多,該產(chǎn)品或服務(wù)對(duì)其他用戶(hù)的價(jià)值就越大。

相比之下,當(dāng)對(duì)于一種產(chǎn)品或服務(wù)的大量使用形成了一種新的標(biāo)準(zhǔn),并增加了第三方投資開(kāi)發(fā)相兼容的技術(shù)的動(dòng)力時(shí),這反過(guò)來(lái)又增強(qiáng)了原產(chǎn)品或服務(wù)在用戶(hù)中的受歡迎程度,由此產(chǎn)生的網(wǎng)絡(luò)效應(yīng)稱(chēng)為間接網(wǎng)絡(luò)效應(yīng)。

在線(xiàn)平臺(tái)顯示出強(qiáng)大的網(wǎng)絡(luò)效應(yīng),因?yàn)樗鼈冞B接了原本割裂的細(xì)分市場(chǎng)。例如,Amazon等電商平臺(tái)連接了買(mǎi)賣(mài)雙方。于社交網(wǎng)絡(luò)一樣,Amazon平臺(tái)的價(jià)值隨著更多用戶(hù)——包括賣(mài)家和買(mǎi)家——的使用而增加。類(lèi)似的,Google隨著用戶(hù)數(shù)增長(zhǎng),廣告商可以觸達(dá)更廣泛的消費(fèi)者基數(shù)和更多消費(fèi)者數(shù)據(jù)。

同樣,像Facebook這樣的社交網(wǎng)絡(luò)表現(xiàn)出強(qiáng)大的直接網(wǎng)絡(luò)效應(yīng)。隨著越來(lái)越多的用戶(hù)參與到社交網(wǎng)絡(luò)中,平臺(tái)價(jià)值越來(lái)越大——沒(méi)有人愿意加入一個(gè)沒(méi)有其他用戶(hù)的社交網(wǎng)絡(luò)當(dāng)中。

與此同時(shí),一旦一家公司占領(lǐng)了一個(gè)網(wǎng)絡(luò),替換它就變得極為困難。正如Mark Zuckerberg向時(shí)任CFO David Ebersman解釋收購(gòu)Instagram將為Facebook帶來(lái)的好處時(shí)說(shuō)的:

“圍繞著社交產(chǎn)品,以及一定數(shù)量的社會(huì)機(jī)制,存在著網(wǎng)絡(luò)效應(yīng)可以發(fā)掘。一旦某人在特定的機(jī)制上獲勝,其他人就難以在同一件事情上取代它。雖然有可能有人能通過(guò)構(gòu)建比Instagram更好的什么產(chǎn)品來(lái)實(shí)現(xiàn)網(wǎng)絡(luò)遷移(network migration),但是只要Instagram持續(xù)運(yùn)營(yíng),這就會(huì)變得越來(lái)越困難。”

強(qiáng)大的網(wǎng)絡(luò)效應(yīng)是新公司進(jìn)入市場(chǎng)和取代現(xiàn)有公司的強(qiáng)大障礙。當(dāng)與其他的進(jìn)入壁壘相結(jié)合時(shí)——比如對(duì)消費(fèi)者的限制或者對(duì)轉(zhuǎn)換平臺(tái)的限制等——網(wǎng)絡(luò)效應(yīng)將能夠同時(shí)確保較高的市場(chǎng)集中度和自身持久的市場(chǎng)支配地位。

(調(diào)查報(bào)告于“進(jìn)入壁壘”一節(jié),在首位專(zhuān)門(mén)論述網(wǎng)絡(luò)效應(yīng),使我立即聯(lián)想到NFX基金的研究報(bào)告《網(wǎng)絡(luò)效應(yīng)手冊(cè)》中對(duì)于網(wǎng)絡(luò)效應(yīng)本質(zhì)的精辟總結(jié):網(wǎng)絡(luò)效應(yīng)為企業(yè)帶來(lái)的不是進(jìn)攻性,而是防御性,網(wǎng)絡(luò)效應(yīng)越強(qiáng),進(jìn)入壁壘越高。此刻兩相兩相印證。

NFX的研究報(bào)告我恰巧也翻譯過(guò),其中按照網(wǎng)絡(luò)效應(yīng)強(qiáng)弱,共詳細(xì)闡述13類(lèi)細(xì)分類(lèi)型。其中NFX亦將網(wǎng)絡(luò)效應(yīng)分為直接和間接兩大類(lèi),但劃分邏輯有所不同。

當(dāng)前市場(chǎng)上對(duì)于“平臺(tái)”、“場(chǎng)景”、“流量”、“網(wǎng)絡(luò)效應(yīng)”的定義紛亂,似是而非。尤其近年來(lái)線(xiàn)上線(xiàn)下融合,以及產(chǎn)業(yè)互聯(lián)網(wǎng)的勃興,令各行各業(yè)都開(kāi)始探路上述概念。上述概念表面上看互有包含,易于混淆,但實(shí)則內(nèi)涵各異,甚至失之毫厘謬以千里,令投資判斷南轅北轍。自此,如需深入理解網(wǎng)絡(luò)效應(yīng),nfx的文章堪稱(chēng)經(jīng)典,不可不讀。

另一方面,想在此著重強(qiáng)調(diào)網(wǎng)絡(luò)效應(yīng)之于平臺(tái)價(jià)值的重要性。淘寶、京東、微信、支付寶、抖快、美團(tuán)、餓了么、小紅書(shū)、B站、Windows、Android、iOS、PS4、XBOX等等都可說(shuō)是平臺(tái),各家企業(yè)商業(yè)模式紛繁復(fù)雜且大多仍在不斷豐富進(jìn)化中,但其實(shí)均可簡(jiǎn)要抽提為某類(lèi)或某幾類(lèi)網(wǎng)絡(luò)效應(yīng)模型之組合。

不同網(wǎng)絡(luò)帶來(lái)的進(jìn)入壁壘強(qiáng)弱差異極大,理解了這些,就能清晰分辨各類(lèi)網(wǎng)絡(luò)競(jìng)爭(zhēng)力之強(qiáng)弱,活躍用戶(hù)數(shù)量天花板有多高、用戶(hù)粘性和用戶(hù)價(jià)值差異、附加經(jīng)濟(jì)價(jià)值的天花板有多高、take rate差異、以及最終公司估值的差異。

總之,平臺(tái)不一定擁有網(wǎng)絡(luò)效應(yīng),擁有網(wǎng)絡(luò)效應(yīng)一定可以構(gòu)筑平臺(tái),網(wǎng)絡(luò)效應(yīng)越強(qiáng),進(jìn)入壁壘越高,企業(yè)價(jià)值越高。)

b. Switching Costs(轉(zhuǎn)換成本)

轉(zhuǎn)換成本為潛在的市場(chǎng)進(jìn)入者的另一個(gè)障礙。在許多情況下,大型科技公司可以保持市場(chǎng)支配地位,部分原因是用戶(hù)不容易從現(xiàn)有技術(shù)中轉(zhuǎn)移出去。當(dāng)轉(zhuǎn)換成本足夠高,以至于用戶(hù)留在現(xiàn)有公司而不是轉(zhuǎn)向他們更喜歡的產(chǎn)品或服務(wù)的公司時(shí),市場(chǎng)呈現(xiàn)為“鎖定”狀態(tài)(lock-in)。久而久之,鎖定效應(yīng)往往會(huì)減少競(jìng)爭(zhēng),阻止市場(chǎng)進(jìn)入,甚至可能削弱數(shù)據(jù)隱私保護(hù)。

高昂的轉(zhuǎn)換成本是Google和Facebook等在線(xiàn)搜索和社交媒體平臺(tái)的一個(gè)核心特征,用戶(hù)向平臺(tái)貢獻(xiàn)數(shù)據(jù),但可能無(wú)法將這些數(shù)據(jù)遷移到其他競(jìng)爭(zhēng)平臺(tái)。

例如,用戶(hù)很容易將包括照片和個(gè)人信息等數(shù)據(jù)上傳到Facebook,但可能無(wú)法輕松下載這些數(shù)據(jù)并將其移動(dòng)到另一個(gè)社交媒體網(wǎng)站;相反地,用戶(hù)必須從頭開(kāi)始,重新上傳照片,并將個(gè)人信息重新輸入到新平臺(tái)上。

在Amazon上已有成百上千條商品評(píng)論和評(píng)級(jí)的賣(mài)家在考慮遷移到其他平臺(tái)時(shí)同樣會(huì)面臨類(lèi)似挑戰(zhàn)。影響數(shù)字市場(chǎng)轉(zhuǎn)換成本的其他重要因素包括反競(jìng)爭(zhēng)合同條款、預(yù)裝和默認(rèn)設(shè)置、有利于平臺(tái)的產(chǎn)品設(shè)計(jì)等。

c. Data(數(shù)據(jù))

數(shù)據(jù)積累(accumulation of data)可能成為企業(yè)進(jìn)入數(shù)字經(jīng)濟(jì)的另一個(gè)強(qiáng)大障礙。數(shù)據(jù)使公司可以像手術(shù)刀一樣精確地投放廣告,通過(guò)更好地了解用戶(hù)參與度和偏好來(lái)改善服務(wù)和產(chǎn)品,并更快地識(shí)別和利用新的商機(jī)。

就像網(wǎng)絡(luò)效應(yīng)一樣,豐富的數(shù)據(jù)積累是可以自我強(qiáng)化的。具有較高數(shù)據(jù)訪(fǎng)問(wèn)能力的公司可以利用這些數(shù)據(jù)更好地定位用戶(hù)或提高產(chǎn)品質(zhì)量,吸引更多用戶(hù),進(jìn)而生成更多數(shù)據(jù),從而形成正反饋機(jī)制。

總之,新用戶(hù)和更高的參與度帶來(lái)了更多數(shù)據(jù),這使公司能夠更好地改善用戶(hù)體驗(yàn)并開(kāi)發(fā)新產(chǎn)品,進(jìn)而捕獲更多數(shù)據(jù)。盡管數(shù)據(jù)本身是非競(jìng)爭(zhēng)性的——一方的使用不會(huì)減少或阻止另一方的使用——但是公司可能會(huì)通過(guò)技術(shù)限制和法律合同排除競(jìng)爭(zhēng)對(duì)手使用其數(shù)據(jù)的可能性。這些排他性策略可以封鎖市場(chǎng),使現(xiàn)有公司免受競(jìng)爭(zhēng)。

除了成為進(jìn)入壁壘之外,對(duì)數(shù)據(jù)的優(yōu)先訪(fǎng)問(wèn)還可以加劇數(shù)字市場(chǎng)中的反競(jìng)爭(zhēng)行為。當(dāng)具有市場(chǎng)支配地位的平臺(tái)既充當(dāng)?shù)谌绞袌?chǎng),又在同一市場(chǎng)內(nèi)自營(yíng)賣(mài)貨時(shí),這一點(diǎn)尤其突出。通過(guò)這種雙重角色,平臺(tái)可以從第三方賣(mài)家處挖掘有商業(yè)價(jià)值的信息,使自己的競(jìng)品受益。此外,支配地位的平臺(tái)可以利用其市場(chǎng)力量從用戶(hù)那里獲取更多數(shù)據(jù),損害用戶(hù)隱私。

持續(xù)的數(shù)據(jù)收集行為也會(huì)造成信息不對(duì)稱(chēng),使企業(yè)能夠獲得非公開(kāi)信息,從而獲得顯著的競(jìng)爭(zhēng)優(yōu)勢(shì)。這些信息包括有關(guān)用戶(hù)行為以及更廣泛使用趨勢(shì)的信息,讓平臺(tái)能夠追蹤新出現(xiàn)的競(jìng)爭(zhēng)威脅。在與小組委員會(huì)的訪(fǎng)談中,一家社交媒體公司的高管將這種能力比作“在生產(chǎn)車(chē)間配備間諜攝像機(jī)”。

Elevation Partners聯(lián)合創(chuàng)始人Roger McNamee指出,具有市場(chǎng)支配地位的平臺(tái)作為數(shù)字時(shí)代基礎(chǔ)設(shè)施的作用使它們具備了其他競(jìng)爭(zhēng)者所缺乏的影響力和市場(chǎng)洞察:

“從本質(zhì)上講,Google在廣告技術(shù)基礎(chǔ)設(shè)施、Chrome瀏覽器和Nest等領(lǐng)域的市場(chǎng)主導(dǎo)地位共同為其提供了超越初創(chuàng)企業(yè)、廣告商和其他潛在競(jìng)爭(zhēng)對(duì)手的競(jìng)爭(zhēng)優(yōu)勢(shì)。

關(guān)鍵是,這不僅與Google有關(guān)。當(dāng)你添加Gmail、搜索、地圖以及其他由Google提供的優(yōu)質(zhì)應(yīng)用程序時(shí),它們提供了更高程度的用戶(hù)鎖定能力,限制了競(jìng)爭(zhēng)對(duì)手,乃至包括供應(yīng)商和廣告商在內(nèi)的市場(chǎng)各方的發(fā)展機(jī)會(huì)。”

顯著的數(shù)據(jù)優(yōu)勢(shì)也使支配地位的平臺(tái)在競(jìng)爭(zhēng)對(duì)手生命周期的更早階段識(shí)別出它們并進(jìn)行收購(gòu)。主要經(jīng)濟(jì)學(xué)家和反壟斷問(wèn)題專(zhuān)家都對(duì)大型科技公司通過(guò)連續(xù)收購(gòu)新生競(jìng)爭(zhēng)者并扼殺市場(chǎng)競(jìng)爭(zhēng)和創(chuàng)新的行為表示嚴(yán)重?fù)?dān)憂(yōu)。

平臺(tái)利用自身的信息優(yōu)勢(shì),在那些初創(chuàng)企業(yè)高速成為自身威脅之前收購(gòu)它們。而執(zhí)法者因?yàn)槿狈ν瑯拥男畔⒒驔](méi)有認(rèn)識(shí)到其重要性從而無(wú)法將相關(guān)收購(gòu)視為反競(jìng)爭(zhēng)行為。

在小組委員會(huì)成員的簡(jiǎn)報(bào)中,反壟斷司前助理總檢察長(zhǎng)Jonathan Sallet解釋說(shuō),以數(shù)據(jù)驅(qū)動(dòng)的方式收購(gòu)新生或潛在競(jìng)爭(zhēng)對(duì)手可能會(huì)嚴(yán)重破壞競(jìng)爭(zhēng),并系統(tǒng)性地規(guī)避反壟斷審查。

一個(gè)原因是新競(jìng)爭(zhēng)者通常數(shù)據(jù)豐富但缺乏資金,如果收購(gòu)價(jià)格低于審查的相關(guān)門(mén)檻,那么在以?xún)r(jià)格為中心的審查框架下,相關(guān)收購(gòu)行為不太可能引發(fā)反壟斷審查。

例如,如果當(dāng)年微軟通過(guò)收購(gòu)Netscape而不是打壓的方式來(lái)提升其在PC操作系統(tǒng)市場(chǎng)上的壟斷地位,則反壟斷執(zhí)法者就不太可能采取行動(dòng)。他指出,這種類(lèi)型的收購(gòu)可以使市場(chǎng)向具有支配地位的公司傾斜,其最終效果與壟斷行為相同,但卻避免了在過(guò)去會(huì)觸發(fā)的反壟斷執(zhí)法。

d. Economies of Scale and Scope(規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì))

規(guī)模收益遞增是科技行業(yè)的另一個(gè)特征,這使之傾向于集中和壟斷。在規(guī)模收益遞增的市場(chǎng)中,平均單位成本隨銷(xiāo)量增加而降低。由于進(jìn)入這些市場(chǎng)需要大量的前期投入成本,那些當(dāng)前已經(jīng)具備較大規(guī)模的企業(yè)更受青睞,新公司很難進(jìn)入市場(chǎng)并挑戰(zhàn)現(xiàn)有大型企業(yè)。

同樣的,享有規(guī)模經(jīng)濟(jì)效應(yīng)的公司可以利用產(chǎn)品生態(tài),以更低的成本將業(yè)務(wù)擴(kuò)張到鄰近市場(chǎng)。比如一家企業(yè)具有足夠的技術(shù)實(shí)力獲取豐富的用戶(hù)數(shù)據(jù),那么將這種優(yōu)勢(shì)應(yīng)用到一個(gè)新市場(chǎng)的成本相對(duì)較低。

諸如Google之類(lèi)的專(zhuān)門(mén)提供信息的企業(yè)經(jīng)常受益于規(guī)模收益遞增。這些業(yè)務(wù)需要較高的前期固定成本,但伴隨業(yè)務(wù)規(guī)模擴(kuò)張,邊際成本遞減。例如Google為1億用戶(hù)更新Google日歷所需要花費(fèi)的固定成本與僅為一小部分用戶(hù)更新沒(méi)太多差異。

Facebook是另一家受益于規(guī)模收益遞增的企業(yè)。盡管建立Facebook平臺(tái)需要大量的前期投入,但該平臺(tái)規(guī)模的指數(shù)級(jí)擴(kuò)張所需額外成本很低。受益于規(guī)模收益遞增,F(xiàn)acebook能夠從2004年成立之初的100萬(wàn)用戶(hù),僅用時(shí)5年就增長(zhǎng)到3.5億用戶(hù)。

最新證據(jù)表明,通過(guò)數(shù)據(jù)收集實(shí)現(xiàn)的規(guī)模經(jīng)濟(jì)使得平臺(tái)從消費(fèi)者那里獲得的好處比消費(fèi)者從平臺(tái)獲得的更多。作為對(duì)“免費(fèi)”服務(wù)的交換,用戶(hù)提供了寶貴的社交數(shù)據(jù)——這些數(shù)據(jù)中不但包含用戶(hù)自己的個(gè)人信息,還可以揭示其他人的行為。

例如,某人使用Google Maps的歷史定位記錄也顯示了包括交通方式等其他有價(jià)值的敏感信息。根據(jù)Dirk Bergemann,Alessandro Bonatti和Tan Gan教授的說(shuō)法,這種“數(shù)據(jù)外部性”(data externality)的誕生意味著,對(duì)于Google,Amazon和Facebook這樣的公司,獲取個(gè)人數(shù)據(jù)的成本遠(yuǎn)低于數(shù)據(jù)的價(jià)值本身。

換句話(huà)說(shuō),盡管諸如Google的搜索或地圖產(chǎn)品以及Facebook之類(lèi)的服務(wù)是“免費(fèi)的”或?qū)οM(fèi)者具有不可估量的經(jīng)濟(jì)價(jià)值,但通過(guò)這些服務(wù)收集的社交數(shù)據(jù)的經(jīng)濟(jì)價(jià)值可能遠(yuǎn)超過(guò)這項(xiàng)服務(wù)給消費(fèi)者帶來(lái)的價(jià)值。

B. Effects of Platform Market Power(平臺(tái)市場(chǎng)力效應(yīng))

1. Innovation and Entrepreneurship(創(chuàng)新與企業(yè)家精神)

競(jìng)爭(zhēng)是驅(qū)動(dòng)創(chuàng)新、商業(yè)活力、企業(yè)家精神的重要來(lái)源。過(guò)去一個(gè)世紀(jì)以來(lái),競(jìng)爭(zhēng)激烈的市場(chǎng)一直以來(lái)都是美國(guó)的重要資產(chǎn)。競(jìng)爭(zhēng)會(huì)迫使公司“更快地”改善產(chǎn)品和服務(wù)。如果沒(méi)有競(jìng)爭(zhēng)壓力,即便仍可能會(huì)產(chǎn)生某種程度的創(chuàng)新,但是創(chuàng)新的步伐將比競(jìng)爭(zhēng)激烈的市場(chǎng)要慢。

但最近幾十年來(lái),新商業(yè)活動(dòng)和早期創(chuàng)投基金的募集情況均急劇下降。數(shù)字經(jīng)濟(jì)中的新興科技公司數(shù)量有所下降,而初創(chuàng)比率(the entrepreneurship rate)——整個(gè)行業(yè)中初創(chuàng)公司和年輕公司的市場(chǎng)份額——也已大大下降。

美國(guó)全行業(yè)的初創(chuàng)比率從1982年的60%下降到2011年38%的低點(diǎn)。隨著市場(chǎng)進(jìn)入速度減緩,科技企業(yè)的平均壽命也有所延長(zhǎng)。高新技術(shù)產(chǎn)業(yè)的就業(yè)機(jī)會(huì)也由此大大減少。2000年,高新技術(shù)產(chǎn)業(yè)的就業(yè)機(jī)會(huì)同比增長(zhǎng)20%,而在隨后十年之內(nèi),這一比率下降了一半,降至約10%。

與這一趨勢(shì)一致的是,越來(lái)越多的證據(jù)表明具有市場(chǎng)主導(dǎo)地位的在線(xiàn)平臺(tái)企業(yè)已經(jīng)嚴(yán)重削弱了美國(guó)經(jīng)濟(jì)中的創(chuàng)新和企業(yè)家精神。例如,一些風(fēng)險(xiǎn)投資人表示他們避免投資于直接與巨頭競(jìng)爭(zhēng)的初創(chuàng)企業(yè)。

……(引述幾位風(fēng)險(xiǎn)投資人的證詞,內(nèi)容重復(fù),略。)

兼并收購(gòu)可能是導(dǎo)致風(fēng)投減少投資初創(chuàng)企業(yè)的另一個(gè)原因。在最近的一項(xiàng)研究中,芝加哥大學(xué)的幾位主要經(jīng)濟(jì)學(xué)家和研究人員Raghuram G. Rajan、Luigi Zingales和Sai Krishna Kamepalli發(fā)現(xiàn),大型企業(yè)在數(shù)字經(jīng)濟(jì)領(lǐng)域的重大收購(gòu)導(dǎo)致對(duì)同一行業(yè)初創(chuàng)企業(yè)的投資明顯減少。他們指出,在Facebook或Google進(jìn)行收購(gòu)之后,同一領(lǐng)域?qū)Τ鮿?chuàng)企業(yè)的投資“在收購(gòu)后的三年內(nèi)下降了40%以上,交易數(shù)量下降了20%以上”。

來(lái)自大型平臺(tái)的進(jìn)入威脅嚴(yán)重影響到其他公司的創(chuàng)新動(dòng)力,大型在線(xiàn)平臺(tái)導(dǎo)致了創(chuàng)新減少,價(jià)格上漲。(引述風(fēng)險(xiǎn)投資人的證詞,略。)

具有市場(chǎng)支配地位企業(yè)的其他行為,比如復(fù)制新進(jìn)入者的競(jìng)品等,也可以破壞新公司的競(jìng)爭(zhēng)力,減少用戶(hù)轉(zhuǎn)向新新公司產(chǎn)品的可能性,從而降低這些新公司的估值及盈利能力。

(引述專(zhuān)家證詞,僅于下文記錄比較有干貨的回答。)

耶魯大學(xué)管理學(xué)院教授Fiona Scott Morton在證詞中指出,競(jìng)爭(zhēng)不足使具有支配地位的企業(yè)能夠選擇它們喜歡的領(lǐng)域做創(chuàng)新,而非由新公司們廣泛選擇創(chuàng)新方向。

此外,具有支配地位的企業(yè)從依賴(lài)其平臺(tái)而生的小公司身上獲得經(jīng)濟(jì)讓步的能力也會(huì)抑制創(chuàng)新。PopSockets的CEO兼創(chuàng)始人David Barnett在聽(tīng)證會(huì)上作證說(shuō),Amazon要求他的公司“支付近200萬(wàn)美元的營(yíng)銷(xiāo)費(fèi)用,用以從Amazon市場(chǎng)中刪除非法產(chǎn)品。而這筆錢(qián)本可以用于將產(chǎn)品研發(fā)員工數(shù)量增加一倍。

2. Privacy and Data Protection(隱私和數(shù)據(jù)保護(hù))

持續(xù)收集和濫用消費(fèi)者數(shù)據(jù)是數(shù)字經(jīng)濟(jì)中市場(chǎng)支配力量的體現(xiàn)。傳統(tǒng)意義上的市場(chǎng)支配力量通常被定義為在不降低需求的情況下提高價(jià)格的能力。學(xué)者和市場(chǎng)參與者指出,在線(xiàn)平臺(tái)產(chǎn)品大多雖然看似“免費(fèi)”,但可通過(guò)獲取用戶(hù)數(shù)據(jù)獲利。因此對(duì)市場(chǎng)力量的傳統(tǒng)評(píng)估方式并不適合應(yīng)用于數(shù)字市場(chǎng)。

所以衡量平臺(tái)企業(yè)市場(chǎng)支配力量的最佳證據(jù)不是收費(fèi)價(jià)格高低,而是平臺(tái)在沒(méi)有引起市場(chǎng)反應(yīng)的情況下侵蝕消費(fèi)者隱私的程度。

平臺(tái)在維持強(qiáng)大網(wǎng)絡(luò)效應(yīng)的同時(shí)侵犯用戶(hù)隱私的能力可以等價(jià)于壟斷者提高產(chǎn)品價(jià)格或降低產(chǎn)品質(zhì)量的能力。支配地位可以公司在濫用消費(fèi)者隱私的同時(shí)不用擔(dān)心失去客戶(hù)。在沒(méi)有真正的競(jìng)爭(zhēng)威脅的環(huán)境下,平臺(tái)通過(guò)提取更多數(shù)據(jù)來(lái)鞏固支配地位,但愿意提供的隱私保護(hù)卻更少。

如果再加上贏者通吃的市場(chǎng)趨勢(shì),消費(fèi)者被迫要么使用隱私保護(hù)措施差的服務(wù),要么干脆放棄這項(xiàng)服務(wù)。正如英國(guó)競(jìng)爭(zhēng)與市場(chǎng)管理局觀察到的那樣,“ Google和Facebook收集和使用個(gè)人數(shù)據(jù)進(jìn)行個(gè)性化廣告投放,而客戶(hù)在很多情況下無(wú)意識(shí)或無(wú)法控制該行為。這再次表明這些平臺(tái)并未面臨足夠強(qiáng)大的競(jìng)爭(zhēng)制約。”

鑒于平臺(tái)在對(duì)日常商品和服務(wù)的提供上扮演的角色越來(lái)越重要,與完全停止使用服務(wù)相比,用戶(hù)更傾向于向平臺(tái)提供更多信息。

由于線(xiàn)上收集數(shù)據(jù)的行為通常較為隱蔽,因此比較不同產(chǎn)品和服務(wù)之間客戶(hù)隱私保護(hù)的成本變得更加困難。消費(fèi)者在很大程度上并不了解企業(yè)的數(shù)據(jù)收集政策,因?yàn)檫@些政策通常寫(xiě)在密集而冗長(zhǎng)的披露說(shuō)明中。

通過(guò)操縱交互設(shè)計(jì)以提升用戶(hù)同意被跟蹤的可能性已成為普遍行為。這些行為通常用于廣告市場(chǎng)和在線(xiàn)跟蹤,以增強(qiáng)公司的市場(chǎng)支配力量,并最大程度地提升了公司從用戶(hù)那里榨取收益的能力。

最近,隨著遠(yuǎn)程辦公在COVID-19疫情期間得到普及,Google試圖誘導(dǎo)用戶(hù)使用其Google Meet視頻會(huì)議工具,而非新貴競(jìng)爭(zhēng)對(duì)手Zoom。在疫情爆發(fā)初期,隨著Zoom成為市場(chǎng)領(lǐng)導(dǎo)者,Google在Gmail內(nèi)部推出了可以使用Meet的新插件。

在Google日歷中也出現(xiàn)類(lèi)似的消息來(lái)提示用戶(hù)在他們的會(huì)議上使用Google Meet視頻會(huì)議應(yīng)用軟件。而在Chrome瀏覽器上使用Zoom拓展應(yīng)用的用戶(hù)則會(huì)在“進(jìn)行Zoom會(huì)議”(Make it a Zoom meeting)的選項(xiàng)上直接看到Google Meet的推廣信息。

消費(fèi)者通常是在涉及大規(guī)模用戶(hù)隱私泄露的丑聞爆發(fā)之后——如Cambridge Analytica事件——才意識(shí)到平臺(tái)企業(yè)進(jìn)行數(shù)據(jù)收集的做法。

正如Dina Srinivasan指出的那樣:“如今當(dāng)媒體曝光侵犯用戶(hù)隱私事件后——就像他們圍繞Google公司讓員工和承包商閱讀Gmail用戶(hù)電子郵件的做法一樣——消費(fèi)者通常會(huì)轉(zhuǎn)向提供更好產(chǎn)品或服務(wù)的競(jìng)爭(zhēng)對(duì)手。”

數(shù)據(jù)收集和使用的不透明性加劇了消費(fèi)者的困惑,并形成了消費(fèi)者并不關(guān)心自己隱私的誤解——也就是所謂的隱私悖論。原因很簡(jiǎn)單,因?yàn)檫@些產(chǎn)品和服務(wù)對(duì)于消費(fèi)已經(jīng)變得不可或缺。

雖然在許多市場(chǎng)中競(jìng)爭(zhēng)不足都會(huì)導(dǎo)致產(chǎn)品和服務(wù)質(zhì)量下降,但是數(shù)字市場(chǎng)上因壟斷而造成的對(duì)數(shù)據(jù)和隱私保護(hù)的問(wèn)題更為顯著。當(dāng)缺乏透明性和更多選擇時(shí),具有市場(chǎng)支配地位的企業(yè)對(duì)用戶(hù)隱私的保護(hù)會(huì)越發(fā)薄弱,甚至失去底限。

正如Basecamp的聯(lián)合創(chuàng)始人兼CTO,David Heinemeier Hansson在小組委員會(huì)的證詞中解釋的那樣:

“當(dāng)企業(yè)無(wú)需考慮自身行為的負(fù)外部性時(shí),就會(huì)形成惡性競(jìng)爭(zhēng)。當(dāng)前市場(chǎng)上對(duì)于線(xiàn)上隱私的利用方式大體相同。Facebook和Google幾乎為每個(gè)用戶(hù)都建立了綜合檔案,他們可以在此基礎(chǔ)上非常有針對(duì)性地投放廣告。

當(dāng)Facebook知道您懷孕或它認(rèn)為您已經(jīng)懷孕的時(shí)候,就會(huì)以驚人的效率推送嬰兒服裝或嬰兒車(chē)的廣告。在未經(jīng)用戶(hù)許可的前提下,這絕對(duì)是對(duì)隱私的侵犯。

Facebook和Google通過(guò)將這些違規(guī)信息賣(mài)給廣告商而獲得巨大利潤(rùn)。雖然有些廣告主覺(jué)得購(gòu)買(mǎi)這些信息與其道德準(zhǔn)則相違背,但它們表示如果不參與其中就無(wú)法與他人競(jìng)爭(zhēng)。”

除了引發(fā)惡性競(jìng)爭(zhēng)外,這種態(tài)勢(shì)還可能阻止新公司提供具有良好隱私保護(hù)的產(chǎn)品,或者減少新公司及競(jìng)爭(zhēng)對(duì)手與之直接競(jìng)爭(zhēng)的動(dòng)力。

不過(guò)相反的,如果沒(méi)有適當(dāng)?shù)囊?guī)范,那么保護(hù)消費(fèi)者隱私的行為也會(huì)產(chǎn)生反競(jìng)爭(zhēng)效果。Tile的首席隱私官兼法律總顧問(wèn)Kirsten Daru告訴小組委員會(huì):“蘋(píng)果公司將隱私概念當(dāng)作擋箭牌,通過(guò)更改隱私的含義來(lái)獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。”

她特別在小組委員會(huì)的現(xiàn)場(chǎng)聽(tīng)證會(huì)上作證:“Apple試圖證明自己收集敏感信息和對(duì)競(jìng)爭(zhēng)對(duì)手的不同對(duì)待是正當(dāng)?shù)模驗(yàn)镕indMy應(yīng)用是iOS操作系統(tǒng)的一部分,同時(shí)也因?yàn)樾枰鰪?qiáng)消費(fèi)者隱私。但是這些改變并沒(méi)未實(shí)際改善或增強(qiáng)第三方應(yīng)用程序開(kāi)發(fā)人員的隱私。

(陳述小組委員會(huì)在聽(tīng)證會(huì)上的相關(guān)討論過(guò)程以及躲多國(guó)監(jiān)管機(jī)構(gòu)對(duì)于互聯(lián)網(wǎng)隱私保護(hù)問(wèn)題的調(diào)查和表態(tài),略。)

3. The Free and Diverse Press

自2006年以來(lái),報(bào)紙廣告收入下降了50%以上。盡管全國(guó)主要報(bào)紙的在線(xiàn)流量顯著增長(zhǎng),但全國(guó)各地的印刷和數(shù)字新聞編輯室仍在進(jìn)行裁員或干脆解散記者。這帶來(lái)的結(jié)果便是全美的社區(qū)都越來(lái)越缺乏地方性新聞來(lái)源。互聯(lián)網(wǎng)看門(mén)者的出現(xiàn)及其支配性的市場(chǎng)力量導(dǎo)致可信賴(lài)新聞源的減少。

a. Journalism in Decline(衰落中的新聞業(yè))

自2006年以來(lái),新聞行業(yè)一直處于自由落體狀態(tài),廣告收入大幅下降。印刷和廣播新聞機(jī)構(gòu)都非常依賴(lài)廣告收入來(lái)維持運(yùn)營(yíng)。但隨著市場(chǎng)轉(zhuǎn)向數(shù)字平臺(tái),新聞機(jī)構(gòu)發(fā)現(xiàn)自身廣告價(jià)值急劇下降。報(bào)紙行業(yè)廣告收入從2006年的490億美元下降到2017年的165億美元。

自2008年以來(lái),整個(gè)行業(yè)的年度廣告總收入下降了62%以上。美國(guó)國(guó)家廣播電視協(xié)會(huì)告訴小組委員會(huì):“這一年,僅Google公司在美國(guó)市場(chǎng)的廣告收入就將比全國(guó)的電視臺(tái)和廣播電臺(tái)的廣告收入總和還多80億美元。”

盡管最近美國(guó)頂級(jí)報(bào)刊的在線(xiàn)訂閱數(shù)量和流量持續(xù)增加,但這并未抵消全行業(yè)發(fā)行量和在線(xiàn)廣告的損失。正如一位新聞出版商告訴小組委員會(huì)所說(shuō):“對(duì)于絕大多數(shù)新聞出版商而言,數(shù)字訂閱收入仍是次要的收入來(lái)源,并不能替代印刷訂閱量的下降所造成的損失。”

在過(guò)去的二十年中,數(shù)百家地方性新聞出版商被收購(gòu)或破產(chǎn)。在某些情況下,私募股權(quán)和對(duì)沖基金收購(gòu)了主要的區(qū)域性報(bào)紙,大量裁員,并增加了出版商的債務(wù)負(fù)擔(dān)。

(客觀地講,互聯(lián)網(wǎng)時(shí)代的到來(lái)必然導(dǎo)致傳統(tǒng)出版業(yè)的衰落。如果沒(méi)有這些hedge fund的收購(gòu)整合行為,可能更多地方性出版機(jī)構(gòu)已經(jīng)破產(chǎn)。雖然反壟斷是形式正義的,但是否因技術(shù)迭代帶來(lái)的對(duì)傳統(tǒng)產(chǎn)業(yè)降維打擊和市場(chǎng)集中度的驟然升高都可造成壟斷,都是不道德的,都應(yīng)該被肢解呢?如此一來(lái)是否將抑制創(chuàng)新。

互聯(lián)網(wǎng)時(shí)代,更多記者、媒體人甚至業(yè)余愛(ài)好者有機(jī)會(huì)通過(guò)自媒體的方式發(fā)表見(jiàn)解,推動(dòng)內(nèi)容行業(yè)的大繁榮。我們生活在內(nèi)容爆炸的時(shí)代,某種程度上講也是出版和媒體繁榮的時(shí)代,只是出版的方式和媒體運(yùn)營(yíng)的媒介發(fā)生變化,行業(yè)利益格局被重塑。

國(guó)會(huì)此次調(diào)查報(bào)告關(guān)于新聞出版壟斷行為的分析中,采訪(fǎng)了諸多專(zhuān)家學(xué)者、執(zhí)法機(jī)構(gòu)、新聞出版機(jī)構(gòu)和廣告主等,但唯獨(dú)缺乏消費(fèi)者一端的聲音。去中心化的出版,各種形式內(nèi)容的繁榮,是否讓消費(fèi)者更加獲益,理應(yīng)在調(diào)查報(bào)告中予以客觀體現(xiàn),否則似乎有失公允。新聞出版已經(jīng)注定回不去從前,傳統(tǒng)出版商的哀鳴并不能喚回時(shí)代的車(chē)輪。)

近年來(lái),新聞消費(fèi)方式在很大程度上轉(zhuǎn)向了內(nèi)容聚合模式,通過(guò)這種模式,平臺(tái)可以整合來(lái)自多個(gè)新聞來(lái)源的內(nèi)容。提交給小組委員會(huì)的文件和公開(kāi)聲明中,各類(lèi)出版商均表示,他們除了參與內(nèi)容聚合外別無(wú)選擇,尤其是那些由支配地位平臺(tái)所運(yùn)營(yíng)的內(nèi)容聚合,因?yàn)樾侣劤霭嫔檀_實(shí)通過(guò)這種方式獲得大量流量。但這也會(huì)阻止流量流向報(bào)刊。

正如一些出版商所指出的那樣,新聞聚合器使用吸引眼球的熱點(diǎn)標(biāo)題將內(nèi)容打包并呈現(xiàn)給用戶(hù),這使得用戶(hù)不必點(diǎn)擊出版商的網(wǎng)站,從而降低了出版商的潛在收入。收入下降讓報(bào)紙和廣播電臺(tái)逐漸失去了財(cái)力支撐。雖然地方性新聞對(duì)于地方經(jīng)濟(jì)和社會(huì)生活有著巨大價(jià)值,但是收入下降令報(bào)紙和廣播難挽留資深記者,更難以為地方性的深度調(diào)查報(bào)告提供足夠資金。

(繼續(xù)舉證,從經(jīng)濟(jì)、政治和文化等多角度論述地方性新聞的重要性,以及人們更傾向于通過(guò)社交媒體而不是新聞報(bào)刊獲取新聞所帶來(lái)的諸多負(fù)面作用,比如未經(jīng)查證的消息源在網(wǎng)上被迅速傳播和廣泛閱讀可能帶來(lái)的嚴(yán)重后果等。略。)

b. The Effect of Market Power on Journalism(市場(chǎng)力量對(duì)新聞業(yè)的影響)

在小組委員會(huì)調(diào)查期間,新聞出版商對(duì)于具有市場(chǎng)支配地位的互聯(lián)網(wǎng)平臺(tái)公司與新聞出版商之間“顯著且不斷加劇的權(quán)力不對(duì)稱(chēng)”,以及這種支配地位對(duì)可靠新聞來(lái)源的生產(chǎn)和提供的影響表示關(guān)切。各類(lèi)出版商對(duì)于平臺(tái)公司——特別是Google和Facebook——的依賴(lài)均與日俱增,導(dǎo)致平臺(tái)公司對(duì)于在線(xiàn)新聞資料的發(fā)行、可信度和貨幣化都產(chǎn)生了巨大影響,并且正在破壞著高質(zhì)量新聞出版來(lái)源的可得性。

i. Distribution of News Online

當(dāng)前,幾個(gè)具有市場(chǎng)支配地位的平臺(tái)企業(yè)充當(dāng)著在線(xiàn)新聞中介的角色。由于它們作為新聞數(shù)字門(mén)戶(hù)的巨大作用,因此其中任何一家公司的算法更改都可能顯著影響新聞分發(fā)和推薦,從而直接影響新聞發(fā)布者的廣告收入。

幾家新聞出版商在向小組委員會(huì)提交的文件中指出,Google和Facebook的支配地位使之能夠通過(guò)調(diào)整訪(fǎng)問(wèn)和流量來(lái)“挑選贏家”。

例如,2019年6月,Google的搜索算法更新使一家主要新聞出版商的在線(xiàn)訪(fǎng)問(wèn)量“下降了近50%”。正如他們指出的那樣,這種下降程度可以導(dǎo)致一家小型企業(yè)垮臺(tái)。

同樣在2018年1月,F(xiàn)acebook調(diào)整了News Feed算法,根據(jù)用戶(hù)參與度對(duì)內(nèi)容進(jìn)行優(yōu)先排序,新聞機(jī)構(gòu)也受到了負(fù)面影響。一家互聯(lián)網(wǎng)分析公司表示,這些改變極大地影響了Facebook上面新聞內(nèi)容的可見(jiàn)性,導(dǎo)致Facebook對(duì)新聞網(wǎng)站的導(dǎo)流減少了33%。

正如一位出版商在向小組委員會(huì)提交的文件中所指出的那樣,這一改變“是在未向市場(chǎng)發(fā)出通知、咨詢(xún)或警告的情況下作出的,導(dǎo)致其一系列業(yè)務(wù)受到嚴(yán)重干擾。”《連線(xiàn)》雜志的總編輯Nicholas Thompson和特約編輯Fred Vogelstein將出版商與Facebook的關(guān)系描述為“ Facebook龐大的工業(yè)農(nóng)場(chǎng)中的佃農(nóng)”,他們寫(xiě)道:

“即使在最好的時(shí)候,F(xiàn)acebook和媒體高管之間的會(huì)面也會(huì)讓人感覺(jué)像是不愉快的家庭聚會(huì)。雙方有著千絲萬(wàn)縷的聯(lián)系,但他們并不那么喜歡對(duì)方。還有就是Facebook引發(fā)的簡(jiǎn)單而又深刻的恐懼和不信任。

每個(gè)出版商都知道,他們充其量也只是Facebook龐大工業(yè)農(nóng)場(chǎng)的佃農(nóng)。社交網(wǎng)絡(luò)的價(jià)值大約是《紐約時(shí)報(bào)》的200倍。記者們也知道,擁有農(nóng)場(chǎng)的人有這個(gè)籌碼。如果Facebook愿意的話(huà),它可以悄悄地通過(guò)操縱流量、廣告網(wǎng)絡(luò)或讀者來(lái)?yè)p害出版商。”

小組委員會(huì)收到的證據(jù)還表明,幾個(gè)在線(xiàn)平臺(tái)的主導(dǎo)地位造成了議價(jià)能力的嚴(yán)重失衡。在幾份提交的報(bào)告中,新聞出版商指出,具有支配地位的公司可以對(duì)出版商施加單方面的條款,比如要求出版商接受或離開(kāi)它的收入分成協(xié)議。一位著名的出版商將這種關(guān)系描述為平臺(tái)擁有“掌控天平”的能力,能夠壓制不接受平臺(tái)相關(guān)條款的出版商。

在小組委員會(huì)就市場(chǎng)力量對(duì)新聞業(yè)的影響舉行的聽(tīng)證會(huì)上,一些證人還作證說(shuō),新聞出版商和具有支配地位的平臺(tái)之間缺乏平等的討價(jià)還價(jià)能力。在聽(tīng)證會(huì)上,開(kāi)放市場(chǎng)研究所執(zhí)行策略主管Sally Hubbard作證說(shuō),網(wǎng)絡(luò)競(jìng)爭(zhēng)的缺乏導(dǎo)致新聞出版商議價(jià)能力下降。

因此,為了應(yīng)對(duì)平臺(tái)不斷變化的條款和算法處理方式,“出版商除了適應(yīng)和調(diào)整之外別無(wú)選擇,不論這些變化會(huì)對(duì)自身的盈利能力產(chǎn)生怎樣的負(fù)面影響。”同樣地,他也證明了出版商存在“集體行動(dòng)問(wèn)題”,并聲稱(chēng)“沒(méi)有一家新聞機(jī)構(gòu)能夠獨(dú)立于這些平臺(tái)。被平臺(tái)降級(jí)或被排除在外的風(fēng)險(xiǎn)太大了。”

2020年6月,新聞媒體聯(lián)盟(News Media Alliance)發(fā)表了一份白皮書(shū),通過(guò)一年多來(lái)對(duì)其成員的采訪(fǎng),對(duì)新聞出版商與Google之間的關(guān)系進(jìn)行了審查。正如它所說(shuō),“Google已經(jīng)對(duì)新聞發(fā)布者實(shí)施了控制,迫使他們與之建立能使Google受益的關(guān)系,而這些關(guān)系是以出版商為代價(jià)的。”

在Google將新聞放在加速移動(dòng)頁(yè)面(AMP)上的背景下,出版商擔(dān)心“Google實(shí)際上令新聞出版商別無(wú)選擇,只能采用它。出版商被要求創(chuàng)建并行網(wǎng)站,且這些網(wǎng)站將由谷歌的服務(wù)器托管和存儲(chǔ),而非自己的服務(wù)器。

雖然這種形式有利于在移動(dòng)設(shè)備上快速加載信息,但出版商辯稱(chēng),這些好處“本可以通過(guò)其他不顯著增加Google對(duì)出版商的權(quán)力,或有利于谷歌收集數(shù)據(jù)以促進(jìn)其市場(chǎng)支配地位的手段來(lái)實(shí)現(xiàn)的。”

當(dāng)出版商試圖通過(guò)將內(nèi)容轉(zhuǎn)移到付費(fèi)專(zhuān)區(qū)以避免了這一成本時(shí),Google和其他平臺(tái)流量的下降抵消了訂閱量的增長(zhǎng)。新聞媒體聯(lián)盟將這種權(quán)衡稱(chēng)為“霍布森的選擇”,并解釋說(shuō):

“《華爾街日?qǐng)?bào)》等報(bào)紙?jiān)谄渚W(wǎng)站上采用了高度定制化的付費(fèi)形式,這大大改變了用戶(hù)在被要求訂閱之前可免費(fèi)閱讀的文章數(shù)量。這種靈活性非常有益,能夠最大限度地提高用戶(hù)參與度并增加訂閱量。然而,對(duì)于AMP文章,Google限制了付費(fèi)專(zhuān)區(qū)的選項(xiàng)。除非出版商重新構(gòu)建付費(fèi)專(zhuān)區(qū)選項(xiàng)和AMP計(jì)價(jià)器,否則他們只能免費(fèi)或收費(fèi)提供所有內(nèi)容。唯一的另外選擇是使用“通過(guò)Google訂閱”,這對(duì)谷歌非常有利,但對(duì)新聞出版商不利。因此,除非他們投資建立另一個(gè)單獨(dú)的付費(fèi)專(zhuān)區(qū),否則那些不想在Google上使用訂閱服務(wù)的新聞出版商只能選擇全付費(fèi)或全免費(fèi),導(dǎo)致訂閱者轉(zhuǎn)化率下降。”

對(duì)此,Google回應(yīng)稱(chēng),AMP并不會(huì)阻止出版商在上面投放廣告,但限制廣告數(shù)量,從而“可以改善頁(yè)面加載時(shí)間、增加網(wǎng)站流量、提高廣告參與度,因此通常會(huì)增加總體廣告收入。”

最后,由于新聞通常通過(guò)在線(xiàn)渠道訪(fǎng)問(wèn)——比如搜索結(jié)果、語(yǔ)音助手、社交平臺(tái)或新聞聚合——而非原有的發(fā)行出版物的方式,因此新聞業(yè)越發(fā)“原子化”(atomization),或被從其來(lái)源中刪除,并與其他內(nèi)容放在一起。在音頻新聞方面,一位市場(chǎng)參與者指出,聚合不同的新聞來(lái)源會(huì)給用戶(hù)帶來(lái)不好的體驗(yàn)。在沒(méi)有編輯監(jiān)督情況下聚合不同的新聞來(lái)源也會(huì)對(duì)新聞發(fā)布者造成聲譽(yù)損害——例如當(dāng)高度可信的報(bào)道出現(xiàn)在小道消息旁邊時(shí)。

新聞的原子化可能會(huì)間接增加人們接觸到虛假信息的可能性。當(dāng)網(wǎng)絡(luò)新聞難以溯源時(shí),人們通常更難辨別報(bào)道的可信度。這尤其可能讓年輕人“對(duì)引起用戶(hù)關(guān)注的內(nèi)容的質(zhì)量和性質(zhì)產(chǎn)生矛盾心理”。

例如,在小組委員會(huì)的第六次聽(tīng)證會(huì)上,小組委員會(huì)主席David N. Cicilline向Facebook首席執(zhí)行官M(fèi)ark Zuckerberg出示了一段Breitbart網(wǎng)站(班農(nóng)創(chuàng)建的極右翼新聞網(wǎng)站,班農(nóng)現(xiàn)已被捕)所播放的視頻,該視頻聲稱(chēng)“你不需要戴口罩,羥基氯喹是治療COVID-19的良方。”

這段視頻在發(fā)布后5小時(shí)內(nèi)獲得2000萬(wàn)的瀏覽量和超過(guò)10萬(wàn)條評(píng)論,然后Facebook采取行動(dòng)將其刪除。Zuckerberg回答說(shuō),“很多人都分享了這條視頻,我們確實(shí)把它刪除了,因?yàn)樗`反了我們的政策。”對(duì)此,Cicilline主席問(wèn)到,“在5個(gè)小時(shí)的時(shí)間里,有2000萬(wàn)人看到了它。

Zuckerberg先生,這難道還不能說(shuō)明你的平臺(tái)太大了,以至于即使有正確的政策也不能避免致命的內(nèi)容嗎?Zuckerberg回應(yīng)稱(chēng),F(xiàn)acebook“在發(fā)現(xiàn)和刪除大量虛假內(nèi)容方面有著相對(duì)良好的記錄。”

此外,由于不存在有意義的競(jìng)爭(zhēng),具有支配地位的企業(yè)幾乎不會(huì)因在網(wǎng)上傳播錯(cuò)誤信息而面臨財(cái)務(wù)上的后果。依賴(lài)于在線(xiàn)廣告的平臺(tái)傾向于優(yōu)先呈現(xiàn)那些讓人上癮或具有剝削性的內(nèi)容,以增加平臺(tái)的參與度。而廣告商對(duì)平臺(tái)的依賴(lài)普遍削弱了他們推動(dòng)改善內(nèi)容標(biāo)準(zhǔn)的能力。正如一位新聞出版商在提交給小組委員會(huì)的文件中所解釋的那樣:

在報(bào)紙、電視、廣播甚至是數(shù)字廣告直銷(xiāo)的時(shí)代,廣告和它所贊助的內(nèi)容之間存在著聯(lián)系,交易雙方之間建立了高度的責(zé)任感,廣告商可以要求內(nèi)容標(biāo)準(zhǔn)下降的發(fā)布商進(jìn)行整改,從而保持較高的內(nèi)容標(biāo)準(zhǔn)。

但在一個(gè)程序化交易的網(wǎng)絡(luò)世界中,盡管許多高質(zhì)量的發(fā)布者繼續(xù)對(duì)數(shù)字廣告采取嚴(yán)格的政策,但廣告商和平臺(tái)之間并不存在自律契約。

在小組委員會(huì)第六次聽(tīng)證會(huì)上,Jamie Raskin提出了這一關(guān)切。正如他所指出的,在2020年7月,F(xiàn)acebook面臨著數(shù)百家廣告客戶(hù)抵制。

作為這場(chǎng)運(yùn)動(dòng)的結(jié)果,包括迪斯尼、可口可樂(lè)和通用汽車(chē)在內(nèi)的一千多家大公司宣布,他們將在Facebook上撤下70億美元的廣告投放,作為Hate for Profit行動(dòng)的一部分。但正如眾議員拉斯金在聽(tīng)證會(huì)上指出的,F(xiàn)acebook“似乎對(duì)此無(wú)動(dòng)于衷”。

眾議員Pramila Jayapal在聽(tīng)證會(huì)上還指出,Zuckerberg在一次內(nèi)部會(huì)議上對(duì)Facebook的員工說(shuō),公司“不會(huì)因?yàn)橥{到一定比例的收入而改變我們的政策或做法。”據(jù)報(bào)道,該公司承認(rèn)上述抵制“損害了我們的聲譽(yù)”,但表示,受益于來(lái)自眾多小企業(yè)的廣告投放收入,公司不會(huì)受到大廣告商的威脅。

針對(duì)這份報(bào)告,Jayapal問(wèn)Zuckerberg,F(xiàn)acebook是否“太大了,以至于你不在乎自己受到1100名廣告商的大規(guī)模抵制的影響?Zuckerberg回答說(shuō):“我們當(dāng)然關(guān)心。但我們也不會(huì)因?yàn)閺V告商而制定我們的內(nèi)容政策。我認(rèn)為我們這樣做是不對(duì)的。”

ii. Monetization(貨幣化)

(繼續(xù)舉證討論平臺(tái)通過(guò)控制內(nèi)容分發(fā)而削弱新聞質(zhì)量,損害出版商廣告收入等,略。)

c. International Scrutiny(國(guó)際監(jiān)督)

(列舉當(dāng)前全球范圍內(nèi)多國(guó)監(jiān)管部門(mén)對(duì)于Google、Facebook在新聞出版市場(chǎng)的壟斷地位所作的調(diào)查指控等,核心指控即上文幾方面內(nèi)容,故略。)

04 MARKETS INVESTIGATED(市場(chǎng)調(diào)查)

A. Online Search(在線(xiàn)搜索)

在線(xiàn)搜索引擎允許用戶(hù)檢索存儲(chǔ)在互聯(lián)網(wǎng)上的網(wǎng)頁(yè)和信息。用戶(hù)在搜索引擎中輸入查詢(xún)后,搜索程序?qū)⒎祷嘏c輸入的搜索詞相關(guān)的網(wǎng)頁(yè)和信息列表。

有兩種類(lèi)型的搜索引擎:通用和垂類(lèi)搜索。通用搜索引擎的目的是檢索得到一般性的搜索結(jié)果列表。垂直搜索引擎的設(shè)計(jì)目的是檢索主題范圍較窄的內(nèi)容,比如照片(如Dreamstime)或旅行(如Expedia)等。

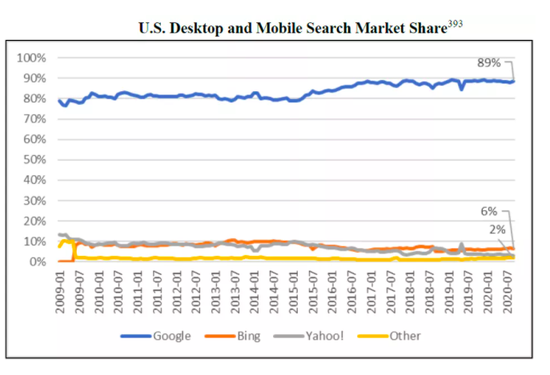

大多數(shù)通用搜索引擎通過(guò)廣告投放而非向用戶(hù)收費(fèi)來(lái)實(shí)現(xiàn)服務(wù)的貨幣化。Google是占絕對(duì)支配地位的通用在線(xiàn)搜索服務(wù)提供商,它占據(jù)美國(guó)PC端通用搜索引擎市場(chǎng)份額的81%,以及移動(dòng)端市場(chǎng)份額的94%。其他搜索服務(wù)提供商包括Bing(6%)、Yahoo(3%)和DuckDuckGo(1%)。

在線(xiàn)搜索由三個(gè)不同的行為構(gòu)成。首先,搜索引擎必須通過(guò)使用自動(dòng)機(jī)器人來(lái)收集它能找到的所有網(wǎng)頁(yè)的副本來(lái)進(jìn)行“爬蟲(chóng)”(crawl)。一旦相關(guān)信息被爬蟲(chóng)記錄,它必須被整理并組織成一個(gè)“索引”(index),或者一個(gè)可以實(shí)時(shí)搜索的互聯(lián)網(wǎng)地圖,并將查詢(xún)所需的信息組織到數(shù)據(jù)庫(kù)中。

當(dāng)用戶(hù)在搜索引擎中輸入一個(gè)查詢(xún)時(shí),引擎會(huì)從索引中提取一個(gè)響應(yīng)網(wǎng)站的列表,并按相關(guān)性排序。相關(guān)性又由搜索引擎采用的搜索算法決定。搜索引擎只有在能夠訪(fǎng)問(wèn)索引的情況下才能正常工作,而索引只有在網(wǎng)頁(yè)被爬蟲(chóng)并整理到存儲(chǔ)庫(kù)中之后才能出現(xiàn)。索引有很高的固定成本,需要大量的服務(wù)器存儲(chǔ)和計(jì)算能力。在算力和存儲(chǔ)方面投入巨資的能力可以產(chǎn)生顯著的競(jìng)爭(zhēng)優(yōu)勢(shì)。

在線(xiàn)搜索的一些特征使市場(chǎng)向占支配地位的企業(yè)傾斜,導(dǎo)致新的市場(chǎng)參與者難以進(jìn)入。首先,網(wǎng)絡(luò)爬蟲(chóng)成本很高,且非常有利于先行者。在提交給小組委員會(huì)的一份報(bào)告中,一位專(zhuān)家描述了Google如何通過(guò)早期的努力鎖定了其市場(chǎng)支配地位的。

Google是第一家對(duì)整個(gè)互聯(lián)網(wǎng)進(jìn)行爬蟲(chóng)的公司,這一壯舉部分要?dú)w功于PageRank算法,它使用頁(yè)面之間的鏈接來(lái)識(shí)別與特定查詢(xún)主題最相關(guān)的網(wǎng)頁(yè)。與當(dāng)時(shí)大多數(shù)搜索引擎算法不同的是,PageRank算法搜索結(jié)果的質(zhì)量隨著網(wǎng)頁(yè)數(shù)量的增加而提高,而這也激勵(lì)Google對(duì)更多的網(wǎng)頁(yè)進(jìn)行爬蟲(chóng)。

在過(guò)去的20年里,網(wǎng)頁(yè)數(shù)量呈指數(shù)級(jí)膨脹,這意味著雖然爬蟲(chóng)技術(shù)在進(jìn)步,但整個(gè)互聯(lián)網(wǎng)的爬蟲(chóng)成本也在增加。如今,一些主要的網(wǎng)頁(yè)屏蔽了除少數(shù)幾個(gè)爬蟲(chóng)程序之外的其他所有爬蟲(chóng)程序,部分原因是被大量的僵尸程序不斷爬蟲(chóng)可能會(huì)增加網(wǎng)頁(yè)運(yùn)營(yíng)成本甚至導(dǎo)致網(wǎng)頁(yè)崩潰。

幾乎所有網(wǎng)頁(yè)都允許使用的爬蟲(chóng)程序是Google的“Googlebot”,因?yàn)閺腉oogle索引中消失會(huì)導(dǎo)致絕大多數(shù)網(wǎng)頁(yè)的流量和收入大幅下降。相比之下,任何新的搜索引擎爬蟲(chóng)都很有可能會(huì)被主要的網(wǎng)頁(yè)屏蔽,除非這個(gè)搜索引擎能顯著增加網(wǎng)頁(yè)流量,但這一點(diǎn)卻是搜索引擎在抓取足夠多的網(wǎng)頁(yè)之前無(wú)法做到的。

時(shí)刻保持索引更新?tīng)顟B(tài)的高成本以及許多大型網(wǎng)頁(yè)屏蔽爬蟲(chóng)行為的決定極大地限制了新的搜索引擎進(jìn)入市場(chǎng)。2018年,搜索引擎Findx關(guān)閉了它的爬蟲(chóng)程序,理由是許多大型網(wǎng)站只允許Google和Bing爬蟲(chóng),所以Findx無(wú)法建立一個(gè)內(nèi)容豐富的搜索索引。

如今,Google和Bing是僅有的擁有自己綜合網(wǎng)頁(yè)索引的英文搜索引擎。包括Yahoo和DuckDuckGo在內(nèi)的其他搜索引擎必須通過(guò)簽署聯(lián)合協(xié)議(syndication agreement)從Google和/或Bing購(gòu)買(mǎi)索引訪(fǎng)問(wèn)權(quán),來(lái)為聯(lián)合搜索引擎提供搜索結(jié)果和搜索廣告的訪(fǎng)問(wèn)權(quán)。

雖然Yahoo此前一直保持獨(dú)立索引,但2009年它與Microsoft達(dá)成了一項(xiàng)旨在整合搜索技術(shù)的協(xié)議,因?yàn)閮杉夜鞠嘈潘鼈冎挥型ㄟ^(guò)合并才能真正成為Google那樣的綜合性搜索引擎。

現(xiàn)有搜索引擎企業(yè)的第二個(gè)主要的競(jìng)爭(zhēng)優(yōu)勢(shì)是可以訪(fǎng)問(wèn)大量的點(diǎn)擊和查詢(xún)數(shù)據(jù)。這些通過(guò)追蹤用戶(hù)搜索的內(nèi)容以及他們與搜索結(jié)果互動(dòng)行為而產(chǎn)生的數(shù)據(jù)在幾個(gè)關(guān)鍵方面給搜索引擎帶來(lái)了好處。

首先,搜索引擎依賴(lài)點(diǎn)擊和查詢(xún)數(shù)據(jù)來(lái)指導(dǎo)其搜索索引的優(yōu)化,因?yàn)檫@些數(shù)據(jù)有助于確定哪些網(wǎng)頁(yè)與索引最相關(guān)最應(yīng)該定期更新。

其次,點(diǎn)擊和查詢(xún)數(shù)據(jù)可用于改善搜索算法和搜索結(jié)果相關(guān)性,充足的已有用戶(hù)交互行為數(shù)據(jù)提高了算法預(yù)測(cè)未來(lái)交互行為的能力。尤其是尾部(或罕見(jiàn))查詢(xún)數(shù)據(jù)使搜索引擎能夠從更大的潛在查詢(xún)集合中提供相關(guān)搜索結(jié)果,從而提高了搜索引擎的整體質(zhì)量。Google的內(nèi)部文件也認(rèn)識(shí)到了長(zhǎng)尾優(yōu)勢(shì)。

第三,查詢(xún)規(guī)模的增加提高了廣告客戶(hù)的參與率,因?yàn)楦嗟挠脩?hù)查詢(xún)通常可轉(zhuǎn)化為更多的廣告點(diǎn)擊,并為廣告客戶(hù)帶來(lái)更多收入。

總的來(lái)說(shuō),點(diǎn)擊和查詢(xún)數(shù)據(jù)有顯著的規(guī)模優(yōu)勢(shì),尾部的增量查詢(xún)數(shù)據(jù)帶來(lái)的邊際效益高于頭部(或相對(duì)常見(jiàn))查詢(xún)的邊際效益。一些市場(chǎng)參與者還表示,一旦搜索引擎達(dá)到一定規(guī)模,規(guī)模收益就會(huì)減少。規(guī)模化的好處是創(chuàng)建了一個(gè)反饋循環(huán),更多的點(diǎn)擊和查詢(xún)數(shù)據(jù)可以提高搜索質(zhì)量,從而提高用戶(hù)使用率并生成新的點(diǎn)擊和查詢(xún)數(shù)據(jù)。

第三個(gè)通用在線(xiàn)搜索市場(chǎng)的競(jìng)爭(zhēng)壁壘是Google已經(jīng)在瀏覽器和移動(dòng)設(shè)備上廣泛擁有默認(rèn)設(shè)置地位。在PC瀏覽器中,Google在Chrome(占據(jù)美國(guó)51%的市場(chǎng)份額)、Safari(31%)和Firefox(5%)中享有默認(rèn)設(shè)置地位,合計(jì)占瀏覽器市場(chǎng)的87%。

占PC瀏覽器市場(chǎng)4%份額的Microsoft Edge將Bing設(shè)為默認(rèn)搜索引擎。這種格局幾乎沒(méi)有給獨(dú)立搜索引擎留下任何生存空間。在移動(dòng)領(lǐng)域,Google搜索是Android系統(tǒng)和Apple iOS操作系統(tǒng)上的默認(rèn)搜索引擎,而Android和iOS共占據(jù)美國(guó)智能手機(jī)市場(chǎng)份額的99%以上。

考慮到用戶(hù)傾向于維持默認(rèn)設(shè)置,這為Google提供了相比其他搜索引擎更顯著的競(jìng)爭(zhēng)優(yōu)勢(shì)。此外,市場(chǎng)參與者指出了Google勸阻那些試圖在Chrome上切換默認(rèn)搜索引擎的用戶(hù)的幾種方法。

通過(guò)整合和合同安排,Google贏得了移動(dòng)設(shè)備和PC生態(tài)系統(tǒng)的默認(rèn)設(shè)置地位。即便移動(dòng)設(shè)備已經(jīng)取代PC成為互聯(lián)網(wǎng)的關(guān)鍵入口,但因?yàn)閾碛腥蜃钍軞g迎的移動(dòng)操作系統(tǒng)Android,Google確保了Google搜索的市場(chǎng)支配地位。

提交給小組委員會(huì)的文件顯示,在特定時(shí)期,Google要求將Google搜索設(shè)置為默認(rèn)搜索引擎作為訪(fǎng)問(wèn)Google Play Store的條件,這給Google在搜索引擎市場(chǎng)上帶來(lái)顯著競(jìng)爭(zhēng)優(yōu)勢(shì)。Google還通過(guò)每年數(shù)十億美元的收入分成協(xié)議,成為了Apple Safari瀏覽器(包括桌面和移動(dòng)端)和Mozilla Firefox瀏覽器上的默認(rèn)搜索引擎。

在公開(kāi)聲明中,Google淡化了默認(rèn)設(shè)置的重要性,聲稱(chēng)“只需點(diǎn)擊一下就可以實(shí)現(xiàn)競(jìng)爭(zhēng)”。然而,Google的內(nèi)部文件顯示,當(dāng)Google還在爭(zhēng)奪搜索市場(chǎng)份額時(shí),公司高管密切關(guān)注Microsoft IE瀏覽器上的默認(rèn)設(shè)置情況,并表示這可能會(huì)阻礙公司搜索業(yè)務(wù)發(fā)展。

在一次關(guān)于IE瀏覽器默認(rèn)搜索引擎選擇的內(nèi)部演示中,Google建議給用戶(hù)一個(gè)選擇搜索引擎的初始化機(jī)會(huì),并且瀏覽器應(yīng)盡量減少更改默認(rèn)搜索引擎所需的步驟。這些討論加上Google支付給Apple和各種瀏覽器默認(rèn)搜索位置的巨額費(fèi)用,進(jìn)一步凸顯了默認(rèn)設(shè)置的重要意義。

獨(dú)立搜索引擎公司告訴小組委員會(huì),由于他們沒(méi)有被主流瀏覽器設(shè)置為默認(rèn)搜索引擎,從而面臨巨大的商業(yè)挑戰(zhàn)。DuckDuckGo表示,它不得不在瀏覽器技術(shù)上進(jìn)行投資,包括為Android和iOS開(kāi)發(fā)自己的瀏覽器以及各種擴(kuò)展工具。

新晉搜索引擎面臨的第四個(gè)挑戰(zhàn)是搜索引擎提供商必須提供越來(lái)越多的功能和服務(wù)才能與Google競(jìng)爭(zhēng)。在2005年左右,一個(gè)通用搜索引擎還可以通過(guò)僅提供搜索結(jié)果來(lái)進(jìn)行競(jìng)爭(zhēng)。但自從Google和Bing將信息框和各種專(zhuān)業(yè)服務(wù)直接整合到搜索結(jié)果頁(yè)面上,新進(jìn)入者也需要提供類(lèi)似更廣泛的搜索功能和服務(wù)。

一位市場(chǎng)參與者告訴小組委員會(huì),這套“強(qiáng)制性的高質(zhì)量搜索功能”包括地圖、本地商業(yè)信息、新聞、圖像、視頻、定義(definitions)和快速解答(quick answers)。提供這些不同的功能需要訪(fǎng)問(wèn)各種數(shù)據(jù)源,從而抬升了成本。

垂直搜索引擎在幾個(gè)方面與通用搜索引擎存在著不同。它們通過(guò)提供針對(duì)特定主題或活動(dòng)的專(zhuān)業(yè)搜索,從而扮演了一個(gè)獨(dú)立的角色,這需要不同的工具和專(zhuān)業(yè)知識(shí)。

例如,航班搜索需要訪(fǎng)問(wèn)航班軟件和數(shù)據(jù),而某些本地搜索提供商則依賴(lài)用戶(hù)生成的內(nèi)容(UGC),如用戶(hù)評(píng)論等。許多垂直搜索服務(wù)需要使用從第三方數(shù)據(jù)庫(kù)提取的結(jié)構(gòu)性數(shù)據(jù)流,而非通用索引。

垂直搜索服務(wù)提供商面臨的一個(gè)重大挑戰(zhàn)是如何觸達(dá)用戶(hù)。盡管服務(wù)于不同的需求,但大多數(shù)垂直搜索服務(wù)提供商仍然依賴(lài)于通用搜索引擎,特別是Google來(lái)觸達(dá)用戶(hù)。在提交給小組委員會(huì)的文件中,甚至一些最大和最知名的垂直搜索服務(wù)提供商也表示,他們依賴(lài)Google獲得高達(dá)80-95%的流量。

Google現(xiàn)在也提供垂直搜索服務(wù),它有動(dòng)機(jī)也有能力利用自己在通用搜索領(lǐng)域的支配地位來(lái)扶植自己的垂直搜索服務(wù)并打壓競(jìng)爭(zhēng)對(duì)手。來(lái)自Google的內(nèi)部文件顯示,其利用在通用搜索領(lǐng)域的支配地位,密切追蹤競(jìng)爭(zhēng)對(duì)手的流量,要求某些垂直搜索服務(wù)商允許Google抓取UGC,并將一些垂直服務(wù)商進(jìn)行搜索降權(quán)。

幾位市場(chǎng)參與者告訴小組委員會(huì),Google對(duì)自己的垂直服務(wù)的優(yōu)待,以及在Google搜索結(jié)果頂部出現(xiàn)的“OneBox”中直接列出信息,實(shí)際上造成了對(duì)垂直搜索服務(wù)競(jìng)爭(zhēng)對(duì)手流量的分流,危及競(jìng)爭(zhēng)對(duì)手業(yè)務(wù)的生存和發(fā)展。

Google的內(nèi)部文件和第三方市場(chǎng)參與者提交的資料表明,垂直搜索既是對(duì)通用搜索的補(bǔ)充,也是競(jìng)爭(zhēng)威脅。

一位市場(chǎng)參與者解釋說(shuō),雖然垂直搜索提供商可以在短期內(nèi)看是增加對(duì)通用搜索引擎的需求,但從長(zhǎng)期來(lái)看,它們可以分流通用搜索提供商的流量,因?yàn)榇怪彼阉鞯娜找嫫占翱赡軙?huì)導(dǎo)致用戶(hù)跨過(guò)通用搜索直接導(dǎo)航到垂直搜索,從而使通用搜索提供商失去廣告收入以及寶貴的點(diǎn)擊和查詢(xún)數(shù)據(jù)。

考慮到這些情況,具有支配地位的通用搜索提供商也會(huì)進(jìn)入垂直搜索領(lǐng)域,但這讓它們面臨著重大的利益沖突,可能會(huì)扭曲搜索結(jié)果,損害第三方企業(yè)和用戶(hù)的利益。

(這個(gè)問(wèn)題如果說(shuō)在PC時(shí)代,Google等通用搜索引擎對(duì)于垂類(lèi)搜索是防范和打壓,那么在移動(dòng)端,更多則是恐懼和無(wú)奈。移動(dòng)端的搜索渠道眾多,流量池并不互通,其實(shí)是垂類(lèi)搜索的黃金時(shí)代。)

B. Online Commerce(在線(xiàn)商務(wù))

在線(xiàn)商務(wù),也稱(chēng)為電子商務(wù)(e-commerce),是指通過(guò)互聯(lián)網(wǎng)購(gòu)買(mǎi)或銷(xiāo)售產(chǎn)品或服務(wù)的活動(dòng)。電商交易通過(guò)多種渠道進(jìn)行,比如Amazon Marketplace這樣的在線(xiàn)市場(chǎng),來(lái)自不同賣(mài)家的各種品牌的產(chǎn)品在同一個(gè)地方銷(xiāo)售;或者如Nike.com這樣由企業(yè)直接面向消費(fèi)者的網(wǎng)站來(lái)銷(xiāo)售。美國(guó)人口普查局(U.S.Census Bureau)預(yù)計(jì)2019年全美電商零售額約為6000億美元,而2001年這一數(shù)字卻還不到330億美元。

COVID-19疫情促使更多的美國(guó)消費(fèi)者進(jìn)行網(wǎng)購(gòu),電商市場(chǎng)呈現(xiàn)爆炸式增長(zhǎng),尤其食品雜貨、口罩和家庭辦公用電子產(chǎn)品等必需品銷(xiāo)售實(shí)現(xiàn)大幅增長(zhǎng)。

在線(xiàn)市場(chǎng)最基本的功能是充當(dāng)連接買(mǎi)家和賣(mài)家的平臺(tái)。一些在線(xiàn)市場(chǎng),如Amazon和eBay,旨在成為全品類(lèi)電商網(wǎng)站。其他則以垂直類(lèi)別網(wǎng)站的形式運(yùn)作,例如Newegg.com專(zhuān)營(yíng)計(jì)算機(jī)硬件和消費(fèi)電子產(chǎn)品。電商市場(chǎng)的主要客戶(hù)是希望在線(xiàn)購(gòu)物的消費(fèi)者和希望在線(xiàn)銷(xiāo)售商品或服務(wù)的商家,所以一個(gè)成功的市場(chǎng)必須對(duì)消費(fèi)者和第三方賣(mài)家具有吸引力。

在線(xiàn)市場(chǎng)在面向消費(fèi)者一側(cè)允許用戶(hù)搜索和購(gòu)買(mǎi)產(chǎn)品。大多數(shù)在線(xiàn)市場(chǎng)都提供一些功能,讓用戶(hù)能夠根據(jù)產(chǎn)品的價(jià)格、受歡迎程度和客戶(hù)滿(mǎn)意度評(píng)價(jià)等細(xì)節(jié)來(lái)貨比三家。Amazon是目前最大的在線(xiàn)市場(chǎng),其他比較受歡迎的在線(xiàn)市場(chǎng)還包括eBay、Walmart和Wayfair。

在線(xiàn)市場(chǎng)也為第三方賣(mài)家服務(wù)。賣(mài)家的需求與消費(fèi)者不同,面向賣(mài)家的業(yè)務(wù)包括為他們提供一個(gè)平臺(tái)來(lái)陳列商品供消費(fèi)者選購(gòu)。在線(xiàn)市場(chǎng)會(huì)為供應(yīng)商提供庫(kù)存跟蹤和定價(jià)建議等服務(wù)。在線(xiàn)市場(chǎng)通常向第三方賣(mài)家提供額外的付費(fèi)增值服務(wù),如廣告和倉(cāng)儲(chǔ)、包裝和運(yùn)輸?shù)嚷募s服務(wù)。

經(jīng)營(yíng)電商市場(chǎng)的企業(yè)可以只展示第三方賣(mài)家商品,也可以將自營(yíng)商品與之并列展示。Amazon Marketplace就屬于后者,客戶(hù)既可以在Amazon Retail上瀏覽其自主品牌Amazon Basics商品,也可以同時(shí)瀏覽第三方賣(mài)家的商品。Amazon Retail也可以自己充當(dāng)品牌經(jīng)銷(xiāo)商,比如從批發(fā)商處購(gòu)買(mǎi)Levi's牛仔褲等商品,然后在市場(chǎng)上轉(zhuǎn)售。在這種情況下,第三方賣(mài)家既是Amazon的客戶(hù)也是競(jìng)爭(zhēng)對(duì)手。

(對(duì)比國(guó)內(nèi)市場(chǎng),讀者肯定一看便知這些書(shū)面解釋的內(nèi)涵,并且將淘寶和京東對(duì)號(hào)入座。美國(guó)的電商市場(chǎng)這么多年沒(méi)有太多商業(yè)模式變化,中國(guó)則實(shí)現(xiàn)了從早期模仿到逐步實(shí)現(xiàn)商業(yè)模式迭代創(chuàng)新的歷程,尤其在電商領(lǐng)域,可謂波瀾壯闊。至今仍在“捉對(duì)廝殺”。)

電商平臺(tái)從向第三方賣(mài)家和消費(fèi)者銷(xiāo)售服務(wù)中獲得經(jīng)濟(jì)利益。在面向賣(mài)家的業(yè)務(wù)方面,平臺(tái)通常從第三方銷(xiāo)售中抽成,并對(duì)其他相關(guān)服務(wù)如履約、支付和廣告等收費(fèi)。在自營(yíng)方面,電商平臺(tái)則會(huì)像一個(gè)典型的零售商那樣賺取批發(fā)與零售價(jià)差。平臺(tái)也可以對(duì)顧客收取會(huì)員費(fèi)。例如Amazon對(duì)Prime付費(fèi)會(huì)員計(jì)劃收取119美元的年費(fèi),并為客戶(hù)提供優(yōu)惠,如對(duì)符合條件的商品無(wú)限免費(fèi)送貨。平臺(tái)的其他收入來(lái)源可能包括相關(guān)的信用卡和禮品卡服務(wù)。

(Amazon的成長(zhǎng)為中國(guó)的電商平臺(tái)提供了太多寶貴經(jīng)驗(yàn),從初始的商業(yè)模式,到自建物流,再到Prime會(huì)員,再到AWS。可以說(shuō)如今中國(guó)的每家電商平臺(tái)都或多或少地模仿并試圖超越Amazon。與此同時(shí)我也堅(jiān)信,中國(guó)未來(lái)一定會(huì)在零售領(lǐng)域出現(xiàn)市值超越Amazon的企業(yè),或許需要10-15年,也許更早。)

少數(shù)幾家大公司主導(dǎo)著整個(gè)電商行業(yè),Amazon無(wú)疑是其中的佼佼者。據(jù)市場(chǎng)研究機(jī)構(gòu)eMarketer估計(jì),Amazon的市場(chǎng)份額大約是eBay和Walmart的8倍。其他指標(biāo)則進(jìn)一步驗(yàn)證了Amazon在電商方面的看門(mén)人地位。Amazon是全球訪(fǎng)問(wèn)量最大的電商購(gòu)物網(wǎng)站,最新分析顯示,美國(guó)60%以上的在線(xiàn)產(chǎn)品搜索都源于Amazon.com。

Amazon在電商領(lǐng)域的支配地位延伸到它作為市場(chǎng)運(yùn)營(yíng)商的角色以及它與賣(mài)家的關(guān)系方面。基于Amazon目前的體量和規(guī)模,已經(jīng)沒(méi)有其他平臺(tái)能夠?yàn)橘u(mài)家提供如此龐大的消費(fèi)者數(shù)量;也沒(méi)有其他市場(chǎng)能夠?yàn)橄M(fèi)者提供如此豐富的產(chǎn)品和服務(wù)。

全美國(guó)有超過(guò)1.12億Prime會(huì)員,占成年人口的44%,這一數(shù)量相比2015年的5000萬(wàn)數(shù)翻了一番,而Amazon預(yù)計(jì)未來(lái)還會(huì)有更多增長(zhǎng)。Amazon在全球擁有230萬(wàn)活躍賣(mài)家。

相比之下,與Amazon最接近的競(jìng)爭(zhēng)對(duì)手Walmart上面大約僅有5.4萬(wàn)名賣(mài)家。一般來(lái)說(shuō),一個(gè)平臺(tái)的賣(mài)家越多,它能吸引的買(mǎi)家就越多,反之亦然。賣(mài)家知道自己不得不去Amazon平臺(tái),因?yàn)槟抢锸琴I(mǎi)家所在的地方。

(根據(jù)公開(kāi)信息披露,當(dāng)前淘寶平臺(tái)的賣(mài)家數(shù)超千萬(wàn),美團(tuán)年度活躍商家數(shù)達(dá)600萬(wàn),中國(guó)電商市場(chǎng)的活力與潛力可見(jiàn)一斑。雖然總有聲音說(shuō)現(xiàn)在中國(guó)電商行業(yè)進(jìn)入肉搏階段,且用戶(hù)數(shù)和滲透率已然見(jiàn)頂,行業(yè)增速放緩,但我對(duì)此更為樂(lè)觀,粗放成長(zhǎng)的結(jié)束并不等于行業(yè)發(fā)展的天花板已經(jīng)到來(lái),精耕細(xì)作的中國(guó)電商新時(shí)代才剛剛開(kāi)始。)

如果目前的趨勢(shì)繼續(xù)下去,未來(lái)沒(méi)有任何一家公司有可能對(duì)Amazon的統(tǒng)治地位構(gòu)成威脅。盡管Amazon的一些競(jìng)爭(zhēng)對(duì)手在此次疫情期間實(shí)現(xiàn)增長(zhǎng),但在這個(gè)市場(chǎng)上,挑戰(zhàn)者與領(lǐng)導(dǎo)者之間仍有巨大差距。

有許多因素讓Amazon成為電商領(lǐng)域的主導(dǎo)者,同時(shí)也使挑戰(zhàn)者不太可能進(jìn)入或擴(kuò)張。雖然這些進(jìn)入壁壘中有一些是電商業(yè)務(wù)所固有的,比如規(guī)模經(jīng)濟(jì)和網(wǎng)絡(luò)效應(yīng),但另一些則是由Amazon的反競(jìng)爭(zhēng)行為造成的。正如本報(bào)告其他部分所討論的,Amazon的收購(gòu)策略和許多商業(yè)實(shí)踐都是為了保護(hù)和擴(kuò)大其市場(chǎng)力量而設(shè)計(jì)的。

Amazon的一位高管在一份經(jīng)營(yíng)策略文件中將其中一些策略稱(chēng)為公司的“強(qiáng)大護(hù)城河”,并建議繼續(xù)強(qiáng)化它們。無(wú)獨(dú)有偶,2018年一份投資分析報(bào)告對(duì)Walmart挑戰(zhàn)Amazon的能力表示懷疑,評(píng)論稱(chēng),“我們擔(dān)心Amazon的Prime會(huì)員計(jì)劃正在筑起一道難以逾越的護(hù)城河。”

C. Social Networks and Social Media(社交網(wǎng)絡(luò)與社交媒體)

社交媒體產(chǎn)品包括社交網(wǎng)絡(luò)、即時(shí)通訊和媒體平臺(tái),旨在吸引和促進(jìn)人們?cè)诰€(xiàn)分享、創(chuàng)建和交流內(nèi)容及信息。盡管社交媒體市場(chǎng)的界限并不明確,但社交媒體平臺(tái)通常允許用戶(hù)通過(guò)網(wǎng)絡(luò)與他們認(rèn)識(shí)的人或群組進(jìn)行互動(dòng),通過(guò)信息流展示內(nèi)容,或通過(guò)其他方式為線(xiàn)上服務(wù)添加社交分層功能。

一些市場(chǎng)參與者表示,他們認(rèn)為社交媒體是由社交網(wǎng)絡(luò)驅(qū)動(dòng)的,其中許多產(chǎn)品都包括公開(kāi)資料(public profile)、精選提要(curated feeds)、關(guān)注者(followers)、發(fā)送消息(messaging)等通用功能;但也有一些產(chǎn)品側(cè)重于公開(kāi)交流和私信(public and private communication)等特定方面。

社交媒體平臺(tái)的一個(gè)主要特點(diǎn)是向用戶(hù)免費(fèi)提供服務(wù)。平臺(tái)開(kāi)發(fā)一項(xiàng)服務(wù),希望能吸引大量的用戶(hù),然后吸引廣告商加入該平臺(tái)。一些社交媒體公司會(huì)為用戶(hù)提供額外的付費(fèi)增值服務(wù)。

擁有更龐大的用戶(hù)網(wǎng)絡(luò)的社交媒體平臺(tái)更有可能吸引用戶(hù)和廣告商。在給小組委員會(huì)的簡(jiǎn)報(bào)中,Microsoft總裁Brad Smith描述了這一價(jià)值:

“你并不總是需要一個(gè)行之有效的商業(yè)模式來(lái)吸引資本。你只需要一個(gè)能吸引大量用戶(hù)的構(gòu)想。然后人們認(rèn)定你總會(huì)找到一種能賺錢(qián)的商業(yè)模式。這對(duì)美國(guó)來(lái)說(shuō)非常重要。它使我們與眾不同,并允許風(fēng)險(xiǎn)資本進(jìn)行投資。在美國(guó),達(dá)到1億MAU非常令人著迷。達(dá)到這個(gè)層級(jí)后,這家公司就可以自成一股勢(shì)力。如果你看到一家公司收購(gòu)了另一家提供同類(lèi)產(chǎn)品服務(wù)的公司,且這家公司即將達(dá)到1億MAU,那就很可能引發(fā)競(jìng)爭(zhēng)擔(dān)憂(yōu)。回顧歷史,我認(rèn)為監(jiān)管機(jī)構(gòu)遲遲沒(méi)有注意到這個(gè)問(wèn)題。”

(作為本次調(diào)查報(bào)告中出場(chǎng)的最高級(jí)別“受害者”和證人,微軟CEO此番對(duì)于社交網(wǎng)絡(luò)業(yè)務(wù)的描述可稱(chēng)精辟,特意加粗標(biāo)注。)

正如另一位市場(chǎng)參與者所描述的那樣,“吸引大量的用戶(hù)對(duì)建立社交網(wǎng)絡(luò)至關(guān)重要,因?yàn)槿绻脩?hù)無(wú)法與他人建立聯(lián)系,就沒(méi)有理由使用此社交網(wǎng)絡(luò)。”

社交媒體公司也可能專(zhuān)注于吸引特定類(lèi)型或特定群體的消費(fèi)者,以便與巨頭形成差異化競(jìng)爭(zhēng)。iOS上許多排名靠前的應(yīng)用程序都是對(duì)主流社交媒體應(yīng)用程序的補(bǔ)充。例如,2020年在美國(guó)很流行的Dazz Cam就是一個(gè)與TikTok一起使用的復(fù)古風(fēng)格照片編輯應(yīng)用。同樣,Lens也是一款流行的iOS應(yīng)用程序,用戶(hù)可以使用Apple Watch上的Lens應(yīng)用瀏覽、點(diǎn)贊和評(píng)論Instagram上的照片和視頻。

由于社交媒體市場(chǎng)的網(wǎng)絡(luò)效應(yīng),新進(jìn)入者可能會(huì)選擇依賴(lài)現(xiàn)有平臺(tái)的應(yīng)用程序編程接口(API)作為補(bǔ)充,比如Facebook的Open Graph或Twitter的搜索API。然而,由于現(xiàn)有平臺(tái)控制對(duì)這些API的訪(fǎng)問(wèn)權(quán)限,可以阻止用戶(hù)訪(fǎng)問(wèn)較為成功或正在獲取用戶(hù)的應(yīng)用,因此一些市場(chǎng)參與者認(rèn)為依賴(lài)這些平臺(tái)觸達(dá)用戶(hù)是一種持續(xù)的商業(yè)風(fēng)險(xiǎn)。一位市場(chǎng)參與者指出,這些行為除了損害他們的業(yè)務(wù)之外,還“限制了用戶(hù)的多址接入能力,增加了包括網(wǎng)絡(luò)效應(yīng)和轉(zhuǎn)換成本等進(jìn)入壁壘。”

鑒于Facebook的市場(chǎng)支配地位,新進(jìn)入者參與競(jìng)爭(zhēng)的主要方式是吸引一個(gè)小群體或利基群體。一位市場(chǎng)參與者解釋道:“競(jìng)爭(zhēng)對(duì)手可能僅限于采用不直接挑戰(zhàn)在位者的利基策略。例如Facebook(包括Instagram)是目前最受歡迎的社交網(wǎng)絡(luò)平臺(tái)。盡管有像LinkedIn這樣的競(jìng)爭(zhēng)者以及TikTok這樣快速成長(zhǎng)的新進(jìn)入者,但大多數(shù)或可說(shuō)全部都在不同程度上采用了利基策略,而且絕大多數(shù)的用戶(hù)參與度、關(guān)注度和數(shù)據(jù)量遠(yuǎn)遠(yuǎn)低于Facebook,廣告收入份額也比Facebook小。”

1. Social Networks are Distinguishable from Social Media(社交網(wǎng)絡(luò)有別于社交媒體)

從全局角度看社交媒體市場(chǎng)有助于思索社交數(shù)據(jù)和在線(xiàn)廣告的廣闊前景,但在考察在線(xiàn)社交平臺(tái)之間的競(jìng)爭(zhēng)時(shí),關(guān)注社交產(chǎn)品的實(shí)際使用情況、需求和可替代性非常重要。社交網(wǎng)絡(luò)和社交媒體市場(chǎng)的關(guān)鍵區(qū)別在于人們?nèi)绾问褂眠@個(gè)平臺(tái)。正如德國(guó)聯(lián)邦卡特爾辦公室(Bundeskartellamt)和英國(guó)競(jìng)爭(zhēng)與市場(chǎng)管理局(CMA)所指出的,對(duì)社交網(wǎng)絡(luò)的具體需求與“對(duì)其他社交媒體的需求存在根本不同”。

社交網(wǎng)絡(luò)平臺(tái)方便用戶(hù)查找、互動(dòng)、在線(xiàn)與其他人建立聯(lián)系,并通過(guò)其產(chǎn)品提供給用戶(hù)“豐富的社交體驗(yàn)”。人們經(jīng)常使用社交網(wǎng)絡(luò)平臺(tái)“在基于特定身份認(rèn)同的人之間交換經(jīng)驗(yàn)、意見(jiàn)和內(nèi)容”。

相比之下,社交媒體平臺(tái)主要促進(jìn)內(nèi)容的分發(fā)和消費(fèi)。例如,YouTube上的許多內(nèi)容都可以被與發(fā)布者有廣泛關(guān)系的用戶(hù)所欣賞,即便是陌生人。同樣,TikTok自稱(chēng)為全球的互聯(lián)網(wǎng)用戶(hù)提供一個(gè)便捷易用的平臺(tái),讓他們可以通過(guò)分享視頻充分表達(dá)自我。英國(guó)競(jìng)爭(zhēng)與市場(chǎng)管理局基于這一區(qū)別得出結(jié)論,即YouTube專(zhuān)注于提供內(nèi)容,與Facebook不構(gòu)成競(jìng)爭(zhēng)。

總之,社交網(wǎng)絡(luò)擁有一個(gè)強(qiáng)大的社會(huì)關(guān)系圖譜,而以?xún)?nèi)容為中心的網(wǎng)站則不然。盡管用戶(hù)可以在Facebook和YouTube上以類(lèi)似的方式分享視頻或信息流,但在Facebook、Instagram或WhatsApp等社交網(wǎng)絡(luò)上分享視頻與在YouTube上公開(kāi)播放視頻有著根本的區(qū)別。雖然人們可能在YouTube和Facebook上都花費(fèi)大量時(shí)間,但這些公司為他們的用戶(hù)提供不同的服務(wù),用戶(hù)使用的目的也不同,因此將兩者不能被歸為同一類(lèi)平臺(tái)。

(說(shuō)實(shí)話(huà),第一次讀到這里時(shí),我被震驚到,因?yàn)闆](méi)有想到美國(guó)國(guó)會(huì)反壟斷報(bào)告會(huì)在細(xì)分市場(chǎng)介紹中辟出專(zhuān)題分析社交網(wǎng)絡(luò)與社交媒體的區(qū)別,作為一份政府報(bào)告而非資本圈或產(chǎn)業(yè)界的分析報(bào)告,其專(zhuān)業(yè)程度令人尊敬。

調(diào)查報(bào)告對(duì)于社交網(wǎng)絡(luò)和社交媒體區(qū)別的描述言簡(jiǎn)意賅,直指核心。二者看似均術(shù)語(yǔ)廣義的社交網(wǎng)絡(luò)范疇,但商業(yè)模式的差異帶來(lái)網(wǎng)絡(luò)效應(yīng)的差異,價(jià)值創(chuàng)造自然不同,不很?chē)?yán)謹(jǐn)?shù)刂v,這也造成了同為20億MAU,Google坐擁Google搜索和全套工具箱+Youtube+Android,市值為1.1萬(wàn)億美金;但FB僅Facebook、Instagram和WhatsApp三款應(yīng)用,市值即達(dá)7000億美金。而于此同時(shí),Google和FB的增長(zhǎng)均并未止步。)

2. Market Concentrarion(市場(chǎng)集中度)

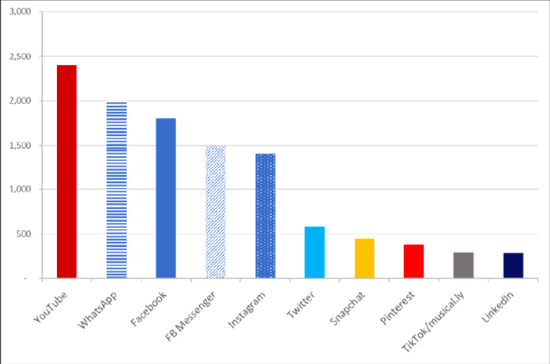

被廣泛地定義為社交媒體的社交平臺(tái)包括YouTube、Facebook(及其產(chǎn)品系列Instagram、Messenger、WhatsApp)、TikTok、Twitter、LinkedIn、Pinterest、Reddit和Tumblr。根據(jù)Facebook的內(nèi)部市場(chǎng)數(shù)據(jù)顯示,截至2019年12月,YouTube和Facebook產(chǎn)品系列是按照月度活躍人數(shù)計(jì)算(Monthly Active Persons)最受歡迎的社交媒體網(wǎng)站。

Facebook內(nèi)部文件記錄的各社交媒體產(chǎn)品月活人數(shù)(MAP)統(tǒng)計(jì)如下:

社交網(wǎng)絡(luò)市場(chǎng)份額高度集中。Facebook(18億用戶(hù))及其產(chǎn)品系列WhatsApp(20億用戶(hù))和Instagram(14億用戶(hù))平臺(tái)擁有的用戶(hù)和使用時(shí)間明顯多于其最接近的競(jìng)爭(zhēng)對(duì)手Snapchat(4.43億用戶(hù))或Twitter(5.82億用戶(hù))。TikTok的快速發(fā)展經(jīng)常被認(rèn)為是社交媒體領(lǐng)域競(jìng)爭(zhēng)激烈的證據(jù)。但是,盡管TikTok作為發(fā)布和消費(fèi)視頻內(nèi)容的社交應(yīng)用程,從廣義上符合社交媒體的定義,但TikTok并非社交網(wǎng)絡(luò)。

(行文至此,如果大家能體會(huì)到國(guó)會(huì)反壟斷小組委員會(huì)的“一片苦心”,那么舉一反三,對(duì)于字節(jié)跳動(dòng)與騰訊產(chǎn)品體系之間的競(jìng)爭(zhēng),則應(yīng)豁然開(kāi)朗。當(dāng)前網(wǎng)絡(luò)上比較字節(jié)與騰訊的自媒體文章和投研報(bào)告非常多,但無(wú)論是直接比較字節(jié)產(chǎn)品系與騰訊產(chǎn)品系的用戶(hù)數(shù)及使用時(shí)長(zhǎng),還是單拎出拳頭產(chǎn)品抖音與微信進(jìn)行簡(jiǎn)單對(duì)比,都并不嚴(yán)謹(jǐn)。)

D. Mobile App Stores(移動(dòng)應(yīng)用商店)

移動(dòng)應(yīng)用商店(app stores)是一種數(shù)字商店,軟件開(kāi)發(fā)者可以通過(guò)它向移動(dòng)設(shè)備用戶(hù)分發(fā)應(yīng)用程序。移動(dòng)應(yīng)用程序是專(zhuān)為移動(dòng)設(shè)備進(jìn)行優(yōu)化的標(biāo)準(zhǔn)化軟件。用戶(hù)可以安裝此軟件來(lái)訪(fǎng)問(wèn)數(shù)字內(nèi)容或服務(wù)、分享內(nèi)容、玩游戲或進(jìn)行商品實(shí)物和服務(wù)交易。

這些應(yīng)用程序可以作為移動(dòng)操作系統(tǒng)的一部分被預(yù)裝在移動(dòng)設(shè)備上,或由移動(dòng)設(shè)備制造商進(jìn)行預(yù)裝,也可以從應(yīng)用程序商店下載,或從瀏覽器網(wǎng)頁(yè)上進(jìn)行加載,最后一種也稱(chēng)為側(cè)面加載(sideloading)。軟件開(kāi)發(fā)人員將應(yīng)用程序更新上傳到應(yīng)用商店,然后移動(dòng)設(shè)備用戶(hù)可以從應(yīng)用商店中下載和安裝應(yīng)用程序。

應(yīng)用商店中包括免費(fèi)和付費(fèi)應(yīng)用。除了允許用戶(hù)安裝應(yīng)用程序之外,應(yīng)用商店還允許用戶(hù)搜索、瀏覽和查找對(duì)應(yīng)用的評(píng)論,當(dāng)然也允許用戶(hù)從設(shè)備中刪除應(yīng)用。領(lǐng)先的應(yīng)用商店還提供工具和服務(wù)以支持開(kāi)發(fā)者開(kāi)發(fā)應(yīng)用程序。應(yīng)用商店會(huì)制定規(guī)則來(lái)管理包括允許上架的應(yīng)用類(lèi)型、應(yīng)用開(kāi)發(fā)者的行為、用戶(hù)如何為應(yīng)用付費(fèi)、應(yīng)用與應(yīng)用商店之間的收入分成,以及與應(yīng)用商店運(yùn)營(yíng)商和應(yīng)用開(kāi)發(fā)者有關(guān)的其他細(xì)節(jié)。

應(yīng)用商店為移動(dòng)設(shè)備用戶(hù)提供了一種信任感和安全感,即他們從應(yīng)用商店安裝的應(yīng)用程序已經(jīng)過(guò)審查,不會(huì)損害用戶(hù)設(shè)備,會(huì)按預(yù)期正常運(yùn)行,以及不會(huì)侵犯用戶(hù)隱私。應(yīng)用商店還讓?xiě)?yīng)用程序開(kāi)發(fā)者接觸到數(shù)量龐大的消費(fèi)者,降低了開(kāi)發(fā)者的獲客成本。在美國(guó),開(kāi)發(fā)者們可以通過(guò)為Apple App Store和Google Play Store開(kāi)發(fā)應(yīng)用來(lái)觸達(dá)每一個(gè)用戶(hù)。

德勤解釋說(shuō),應(yīng)用商店為開(kāi)發(fā)者提供了各種好處,包括在移動(dòng)操作系統(tǒng)上為用戶(hù)提供一致的界面和體驗(yàn),為應(yīng)用程序提供安全的平臺(tái),為應(yīng)用程序提供托管、管理下載和更新的存儲(chǔ)系統(tǒng),以及能夠減少開(kāi)發(fā)者開(kāi)銷(xiāo)的計(jì)費(fèi)和支付管理系統(tǒng)。Apple和Google還為開(kāi)發(fā)者提供用于創(chuàng)建、測(cè)試和發(fā)布應(yīng)用程序的軟件開(kāi)發(fā)工具,提供技術(shù)支持、分析工具以及相關(guān)教程。

移動(dòng)設(shè)備的操作系統(tǒng)決定了用戶(hù)可以訪(fǎng)問(wèn)哪些應(yīng)用商店。移動(dòng)操作系統(tǒng)提供商決定了哪些應(yīng)用商店可以預(yù)裝在設(shè)備上,也決定著其他應(yīng)用商店可否被安裝以及如何安裝。正如本報(bào)告其他部分所討論的,Apple和Google在移動(dòng)操作系統(tǒng)領(lǐng)域擁有持久的市場(chǎng)力量,在美國(guó)和全球其他地方超過(guò)99%以上的移動(dòng)設(shè)備都運(yùn)行著iOS和Android系統(tǒng)。

移動(dòng)操作系統(tǒng)市場(chǎng)具有高轉(zhuǎn)換成本和高進(jìn)入壁壘。基于在移動(dòng)操作系統(tǒng)市場(chǎng)的支配地位,Apple和Google有權(quán)規(guī)定在運(yùn)行各自操作系統(tǒng)的移動(dòng)設(shè)備上進(jìn)行應(yīng)用分發(fā)的相關(guān)條款和市場(chǎng)競(jìng)爭(zhēng)程度。

Google Play Store是安裝在所有Android設(shè)備上的主要應(yīng)用商店。Apple App Store是iOS設(shè)備上唯一可用的應(yīng)用商店。應(yīng)用程序在操作系統(tǒng)之間無(wú)法兼容;為iOS開(kāi)發(fā)的應(yīng)用只能在iOS設(shè)備上運(yùn)行,而為Android開(kāi)發(fā)的應(yīng)用只能在Android設(shè)備上運(yùn)行。

Apple App Store和Google Play Store不會(huì)互相競(jìng)爭(zhēng),Android用戶(hù)無(wú)法訪(fǎng)問(wèn)Apple App Store,iOS用戶(hù)也無(wú)法訪(fǎng)問(wèn)Google Play Store,因此二者在各自操作系統(tǒng)上的支配地位并不受對(duì)方影響。

研究機(jī)構(gòu)Statista報(bào)告稱(chēng),在2020年第一季度,Google Play Store有大約256萬(wàn)個(gè)應(yīng)用程序可用,Apple App Store有184.7萬(wàn)個(gè)應(yīng)用程序可用。Apple App Store是在iOS設(shè)備上分發(fā)軟件的唯一方式。Google Play Store商店是Android設(shè)備上占主導(dǎo)地位的應(yīng)用商店,不過(guò)Google允許用戶(hù)側(cè)面加載其他應(yīng)用商店。

一些Android設(shè)備合作伙伴,比如Samsung在其生產(chǎn)的移動(dòng)設(shè)備上預(yù)裝了自家的應(yīng)用商店。除Google Play Store之外的龍頭Android應(yīng)用商店包括Amazon Appstore、Aptoide、F-Droid和Samsung Galaxy Store。想要進(jìn)入美國(guó)或全球智能市場(chǎng)的應(yīng)用開(kāi)發(fā)者必須在App Store和Play Store中都開(kāi)發(fā)相應(yīng)的應(yīng)用程序,Apple和Google也分別制定了各自的平臺(tái)條款。

因此,應(yīng)用開(kāi)發(fā)者和行業(yè)觀察人士一致認(rèn)為,Apple和Google控制著移動(dòng)設(shè)備應(yīng)用程序發(fā)行市場(chǎng)。

第三方應(yīng)用商店無(wú)法挑戰(zhàn)iOS設(shè)備上的應(yīng)用商店地位。Apple首席執(zhí)行官Tim Cook對(duì)小組委員會(huì)表示,Apple沒(méi)有計(jì)劃向其他應(yīng)用商店開(kāi)放iOS系統(tǒng)。第三方應(yīng)用商店如果想成功挑戰(zhàn)Google Play Store,消費(fèi)者必須能夠安裝該應(yīng)用商店,并且上面必須要有用戶(hù)想要的潮流應(yīng)用。

與移動(dòng)操作系統(tǒng)一樣,應(yīng)用商店也具有網(wǎng)絡(luò)效應(yīng),隨著越來(lái)越多的消費(fèi)者從應(yīng)用商店安裝軟件,更多的開(kāi)發(fā)者將為其開(kāi)發(fā)應(yīng)用程序,增加該應(yīng)用商店對(duì)用戶(hù)的價(jià)值,并繼續(xù)吸引更多消費(fèi)者。一旦用戶(hù)遷移到一個(gè)大型平臺(tái),較小的競(jìng)爭(zhēng)對(duì)手就很難吸引用戶(hù)以及開(kāi)發(fā)人員。

英國(guó)競(jìng)爭(zhēng)與市場(chǎng)管理局指出,“幾乎所有的移動(dòng)應(yīng)用下載都是通過(guò)Apple App Store或Google Play Store進(jìn)行的。”其他應(yīng)用分發(fā)方式,例如第三方應(yīng)用商店、游戲平臺(tái)或側(cè)載對(duì)于用戶(hù)而言通常并不實(shí)用,提供的功能也很有限,與系統(tǒng)預(yù)裝的應(yīng)用商店相比缺點(diǎn)很明顯。

相對(duì)于iOS和Android設(shè)備上的主流應(yīng)用程序商店,網(wǎng)站和Web應(yīng)用在移動(dòng)設(shè)備應(yīng)用分發(fā)方面并不具有競(jìng)爭(zhēng)力。因?yàn)橐苿?dòng)應(yīng)用程序提供了更豐富、更有深度的用戶(hù)體驗(yàn),并可以通過(guò)訪(fǎng)問(wèn)移動(dòng)設(shè)備硬件和操作系統(tǒng)中的一些控件——如攝像頭或位置服務(wù)——來(lái)為應(yīng)用提供附加功能。

此外,web應(yīng)用和瀏覽器依賴(lài)于聯(lián)網(wǎng)的設(shè)備,但即使設(shè)備無(wú)法訪(fǎng)問(wèn)Internet,本機(jī)的應(yīng)用程序也可以繼續(xù)工作。Apple 的《App Store審查指南》也將應(yīng)用程序與網(wǎng)站區(qū)分開(kāi)來(lái)。管理和集中審查應(yīng)用程序是應(yīng)用商店運(yùn)營(yíng)商常自我吹捧的優(yōu)勢(shì)。

Apple首席執(zhí)行官Tim Cook向小組委員會(huì)解釋說(shuō),在iOS設(shè)備上,Apple通過(guò)App Store控制軟件安裝,確保下載的應(yīng)用程序“符合我們?cè)陔[私、性能和安全方面的高標(biāo)準(zhǔn)”,這對(duì)維護(hù)用戶(hù)信任非常重要。此外,通過(guò)應(yīng)用商店分發(fā)軟件可以降低客戶(hù)的購(gòu)買(mǎi)成本。

雖然消費(fèi)者確實(shí)可以通過(guò)移動(dòng)設(shè)備上的瀏覽器訪(fǎng)問(wèn)相關(guān)內(nèi)容,然而,移動(dòng)應(yīng)用程序才是用戶(hù)在移動(dòng)設(shè)備上訪(fǎng)問(wèn)內(nèi)容和服務(wù)的主要方式。在美國(guó),用戶(hù)在移動(dòng)設(shè)備上90%的在線(xiàn)時(shí)長(zhǎng)都花費(fèi)在應(yīng)用程序上,移動(dòng)應(yīng)用程序在美國(guó)人日常生活的基本交流、商務(wù)交易、娛樂(lè)和新聞等方面不可或缺。

無(wú)論是通過(guò)web app還是通過(guò)瀏覽器訪(fǎng)問(wèn)網(wǎng)頁(yè)進(jìn)行軟件分發(fā),它們與通過(guò)移動(dòng)設(shè)備上的主流應(yīng)用商店相比都缺乏競(jìng)爭(zhēng)力,更不會(huì)影響Apple和Google旗下應(yīng)用商店市場(chǎng)的支配地位。

同樣的,消費(fèi)者在不使用應(yīng)用商店的情況下側(cè)載應(yīng)用程序的行為也并無(wú)法限制Apple和Google在移動(dòng)應(yīng)用商店市場(chǎng)的支配地位。首先,Apple不允許用戶(hù)在iOS設(shè)備上側(cè)載應(yīng)用程序,而且具備iOS系統(tǒng)“越獄”并側(cè)載應(yīng)用程序的技術(shù)能力的用戶(hù)占比極少。

除此之外,那些離開(kāi)Play Store,通過(guò)側(cè)載向Android用戶(hù)分發(fā)軟件的開(kāi)發(fā)人員們經(jīng)歷了下載量和收入的急劇下降,并報(bào)告了在更新應(yīng)用時(shí)出現(xiàn)的問(wèn)題。因此,在移動(dòng)設(shè)備上側(cè)載應(yīng)用的選擇并不能限制Apple和Google旗下應(yīng)用商店的支配地位。

Apple和Google在其移動(dòng)生態(tài)系統(tǒng)的軟件分發(fā)市場(chǎng)上的影響力沒(méi)有受到競(jìng)爭(zhēng)限制。移動(dòng)應(yīng)用商店的核心優(yōu)勢(shì)——中心化管理軟件分發(fā)——也讓Apple和Google能夠控制用戶(hù)發(fā)現(xiàn)和安裝哪些應(yīng)用程序。

作為用戶(hù)訪(fǎng)問(wèn)移動(dòng)設(shè)備上內(nèi)容和服務(wù)的主要入口,App Store和Play Store可以對(duì)用戶(hù)在其設(shè)備上所做的一切行為施加控制,并從中獲利。這種支配地位使得應(yīng)用開(kāi)發(fā)者必須遵守Apple和Google制定的條款,否則它們將失去消費(fèi)者訪(fǎng)問(wèn)權(quán)限。應(yīng)用商店規(guī)定的條款涵蓋有關(guān)應(yīng)用功能、內(nèi)容、與消費(fèi)者的交互、應(yīng)用程序和應(yīng)用商店之間的收入歸集和分配等方面的要求。

移動(dòng)應(yīng)用商店會(huì)向應(yīng)用開(kāi)發(fā)者收取銷(xiāo)售應(yīng)用的傭金。Apple、Google以及Android設(shè)備上的其他應(yīng)用商店會(huì)在用戶(hù)安裝付費(fèi)應(yīng)用程序時(shí)收取30%的傭金。Apple在2009年推出App Store時(shí)設(shè)立了這一分成比例,后成為行業(yè)標(biāo)準(zhǔn)。

Apple和Google都開(kāi)發(fā)了一種機(jī)制來(lái)收集用戶(hù)在應(yīng)用程序中的購(gòu)買(mǎi)行為,即應(yīng)用內(nèi)購(gòu)買(mǎi)(IAP)。Apple和Google均向開(kāi)發(fā)者收取30%的IAP費(fèi)用。在IAP時(shí),Apple和Google收集用戶(hù)的個(gè)人信息和支付信息,處理付款,然后將扣除費(fèi)用或傭金后的款項(xiàng)匯給應(yīng)用開(kāi)發(fā)者。

對(duì)于如新聞應(yīng)用或流媒體的訂閱服務(wù),自第二年起的傭金比例為15%。IAP系統(tǒng)允許消費(fèi)者在應(yīng)用程序內(nèi)進(jìn)行交易,只需輸入一次支付信息,從而為移動(dòng)設(shè)備用戶(hù)提供了便利,并通過(guò)限制敏感財(cái)務(wù)信息的共享來(lái)保護(hù)用戶(hù)隱私。

然而,應(yīng)用程序開(kāi)發(fā)者們認(rèn)為Apple和Google的支配地位使得應(yīng)用商店的傭金定價(jià)缺乏市場(chǎng)競(jìng)爭(zhēng),抬升了消費(fèi)者的購(gòu)買(mǎi)成本,并抑制了軟件開(kāi)發(fā)創(chuàng)新。

Apple和Google也會(huì)開(kāi)發(fā)第一方應(yīng)用程序并在它們的應(yīng)用商店中分發(fā),與第三方應(yīng)用開(kāi)發(fā)商形成直接競(jìng)爭(zhēng)。再加上App Store和Play Store在分銷(xiāo)渠道的支配地位,以及在各自平臺(tái)看門(mén)人的角色,從而很可能扭曲市場(chǎng)競(jìng)爭(zhēng),歧視第三方開(kāi)發(fā)者,造成更高的進(jìn)入壁壘,最終導(dǎo)致應(yīng)用程序運(yùn)營(yíng)商偏向第一方應(yīng)用程序,損害市場(chǎng)競(jìng)爭(zhēng)和消費(fèi)者權(quán)益。

新的應(yīng)用商店面臨著很高的市場(chǎng)進(jìn)入門(mén)檻,當(dāng)前已不太可能出現(xiàn)第三個(gè)強(qiáng)大的移動(dòng)應(yīng)用生態(tài)系統(tǒng)。一個(gè)具有吸引力的新應(yīng)用商店必須同時(shí)具有足夠多的客戶(hù)和應(yīng)用開(kāi)發(fā)者,并且必須有流行的應(yīng)用程序來(lái)吸引客戶(hù)。

在App Store推出之前,第三方應(yīng)用程序并不是移動(dòng)設(shè)備用戶(hù)體驗(yàn)的核心組成部門(mén),因此作為當(dāng)年新進(jìn)入者的Apple有機(jī)會(huì)通過(guò)提供卓越的手機(jī)設(shè)計(jì)、交互體驗(yàn)和自研應(yīng)用程序來(lái)打破移動(dòng)設(shè)備和操作系統(tǒng)的舊格局。

如今第三方應(yīng)用程序?qū)τ谌魏我苿?dòng)生態(tài)系統(tǒng)的成功都至關(guān)重要,數(shù)以百萬(wàn)計(jì)的應(yīng)用程序都是為iOS和Android系統(tǒng)開(kāi)發(fā)的,龍頭電子設(shè)備制造商圍繞這些操作系統(tǒng)構(gòu)建了自己的生態(tài)系統(tǒng)。

因此,新的移動(dòng)操作系統(tǒng)已不太可能打亂當(dāng)前的市場(chǎng)格局。鑒于Apple和Google對(duì)其移動(dòng)生態(tài)系統(tǒng)內(nèi)軟件分發(fā)的控制,以及不太可能出現(xiàn)新的有競(jìng)爭(zhēng)力的移動(dòng)操作系統(tǒng),因此一個(gè)新的應(yīng)用商店不太可能成功挑戰(zhàn)現(xiàn)有秩序。

(本段觀點(diǎn)存在爭(zhēng)議。試問(wèn):在iPhone出來(lái)之前,Nokia的塞班系統(tǒng)是否也曾占據(jù)支配地位?如果是,那么誰(shuí)又敢說(shuō)十年之后iOS與Android仍將占據(jù)下一代或下下一代主流設(shè)備操作系統(tǒng)的霸主地位?此外,如果下一代移動(dòng)操作系統(tǒng)仍舊由Apple和Google開(kāi)發(fā)成功并廣泛普及,在國(guó)會(huì)此份調(diào)查報(bào)告的各種預(yù)設(shè)前提下,很合理就推導(dǎo)出的結(jié)論是巨頭成功的延續(xù)是反競(jìng)爭(zhēng)的結(jié)果、市場(chǎng)活力喪失的證據(jù)以及壟斷的延續(xù),這種評(píng)價(jià)對(duì)于企業(yè)而言是否公允?)

E. Mobile Operating Systems(移動(dòng)操作系統(tǒng))

移動(dòng)操作系統(tǒng)(OS)為移動(dòng)設(shè)備提供底層功能,如用戶(hù)界面、指令、按鈕控件,并優(yōu)化如麥克風(fēng)、攝像頭和GPS等設(shè)備功能的操作。移動(dòng)操作系統(tǒng)是移動(dòng)設(shè)備硬件(如智能手機(jī)或平板電腦)與設(shè)備上運(yùn)行的應(yīng)用程序(如電子郵件或流媒體應(yīng)用程序)之間的接口。

移動(dòng)操作系統(tǒng)是預(yù)裝在移動(dòng)設(shè)備上的,不能被替換。移動(dòng)操作系統(tǒng)的特性決定了移動(dòng)設(shè)備各方面的功能和表現(xiàn),這其中也包括了可在設(shè)備上運(yùn)行的應(yīng)用商店和應(yīng)用程序。移動(dòng)操作系統(tǒng)還決定了該設(shè)備將與哪家公司的產(chǎn)品和服務(wù)生態(tài)系統(tǒng)相集成。

Google的Android和Apple的iOS是兩個(gè)占主導(dǎo)地位的移動(dòng)操作系統(tǒng)。全世界99%以上的智能手機(jī)都能使用它們。第三大移動(dòng)操作系統(tǒng)是KaiOS,它在功能機(jī)(即非智能手機(jī))上運(yùn)行。Apple的移動(dòng)設(shè)備運(yùn)行其專(zhuān)有的iOS操作系統(tǒng),而其他領(lǐng)先的手機(jī)制造商,如Samsung、LG和Motorola則運(yùn)行Android系統(tǒng),iOS在非Apple設(shè)備上不可用。

調(diào)查報(bào)告引用研究機(jī)構(gòu)Statista的統(tǒng)計(jì)數(shù)據(jù)如下:

在過(guò)去的十年里,曾經(jīng)強(qiáng)大的競(jìng)爭(zhēng)對(duì)手已經(jīng)退出了移動(dòng)操作系統(tǒng)市場(chǎng),Google和Apple已經(jīng)建立了強(qiáng)大而持久的市場(chǎng)支配地位。雖然還有其他移動(dòng)操作系統(tǒng),如Tizen、Sailfish OS和Ubuntu Touch等,但它們?cè)谌蛞苿?dòng)操作系統(tǒng)市場(chǎng)的份額之和不到1%。

調(diào)查報(bào)告引用Statcounter公司的統(tǒng)計(jì)數(shù)據(jù)如下: