“電子煙龍頭”悅刻的四大命門

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/古月

來源:錦緞(ID:jinduan006)

如《今日簡史》所言,“后工業時代的人正在向神進化,人類的終極目的是讓自己過得更幸福、更長壽。”

當剛需得到滿足,如何在消費者精神層面做文章,已經成為這個時代新老資本角逐的核心。

自命“時尚、愉悅、健康、無癮、無害”的電子煙行業,就是后工業時代人們向“神”邁進的一個通道,或許也是基于此等認同,資本市場對它們慷慨無比。

成立僅3年的悅刻電子煙,兩周前在美股完成上市,股票名為霧芯科技(NYSE:RLX),上市后市值一度高達3500億人民幣,NON-GAAP市盈率一度超過1000倍。

可謂時也運也。

悅刻出生于2018年,正逢電子煙行業內部的一輪產品迭代期(市場由大煙轉向小煙),原本服務于海外大煙市場的深圳電子煙代工廠,出現大量產能閑置,而JUUL徹底引爆小煙潮流并激活國內市場,這是它生逢其時。

2019年11月的電子煙線上禁售令,2020年上半年疫情對線下零售業的沖擊,使得小煙市場的玩家出現大規模出清的情況,悅刻依靠強力的資本支持(融資額超過行業2-10位的總和),實現市占率和品牌認知度的逆勢擴張,如今已是國內電子煙行業一枝獨秀的存在,這是它的運。

但,悅刻的命門其實并不在自己手中,哪怕它已經在品牌商陣營中做到了近乎極致,然而“掌握核心科技的供應商、不穩定的渠道、勢在必行的稅收調整、巨頭入場的達摩克利斯之劍”都將是其未來發展的掣肘,其目前引爆資本市場的“高毛利、大潛力”也如同建立在沙丘上的高樓,環境的變化可能會引發坍塌。

01

掌握核心科技的代工廠

由于早期電子煙市場在海外的快速發展,國內的電子煙代工廠依靠來自美國和日韓地區的代工訂單,積累了豐富的技術經驗和完善的產品供應鏈。

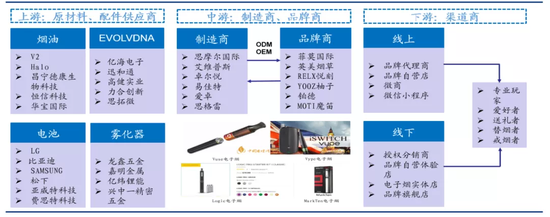

圖1:電子煙產業鏈,來源:前瞻研究員、創亞咨詢、華創證券

圖1:電子煙產業鏈,來源:前瞻研究員、創亞咨詢、華創證券代工廠的上游對接著原料供應商,包括煙油、霧化器、配套電子元件組等,實現了電子煙原材料的產業細分,代工廠以ODM/OEM模式為下游品牌商們提供一體化品牌設計和產品供應服務。

2018年,電子煙品牌能在短時間內集中轟炸市場,背后就是代工模式的盛行,新創品牌可以依靠代工模式節省成本,縮短產品研發周期,進而快速入局消費市場,這里面包括悅刻(RELX)、柚子(YOOZ)、魔笛(MOTI)、伯德(BOULDER)等。

但是,長期依靠代工模式很可能使得品牌商受限于代工廠商的產能供應,核心技術的缺失也喪失了進一步議價話語權。

盡管悅刻現階段的市場份額頗高(2020年前9月,悅刻占小煙市場份額分別為62.6%),但在產能上和技術上,悅刻還是希望能夠深度綁定其主要合作代工廠思摩爾國際(2020年前9月,悅刻產品采購的近80%來自于思摩爾國際)。

其實,代工廠不止思摩爾國際一家,還有合元、卓力能、蜂窩等等。為什么悅刻要把雞蛋都放在思摩爾國際一個籃子里?關鍵就在于技術,并由此帶來的市場銷量情況。

如今影響電子煙銷量的關鍵因素取決于霧化技術,而煙油的調配和尼古丁濃度的產品供給幾乎是無差別的。思摩爾國際的核心競爭力在于其陶瓷芯發熱,這項名為“FEELM”的金屬膜覆蓋陶瓷芯的發熱技術已申請中國及國外專利超過1600項,其中700多項專利已獲授權。

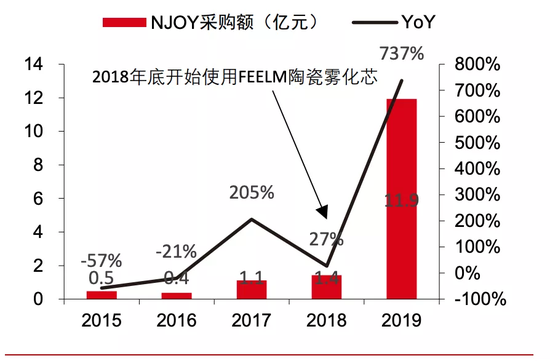

采用FEELM技術的電子煙產品能夠顯著提升市場銷量,以2018年世界第五大電子煙公司NJOY為例,在導入FEELM陶瓷霧化芯之后,該年NJOY的采購額較2017年提升了7倍多。

圖2:NJOY歷年采購額,來源:中信證券研究部

圖2:NJOY歷年采購額,來源:中信證券研究部而在悅刻的一代至五代產品中(五代今年一月份剛上市),采用思摩爾國際FEELM技術的第一代和第四代產品銷量最好,兩者總共占到了80%的出貨量;反觀悅刻自己嘗試的第二代和第三代產品,市場接受度不佳,并且二代產品還存在漏油嚴重的現象。

所以在產品力和市場反饋的實際效果來看,悅刻嚴重依賴思摩爾國際。并且思摩爾國際的FEELM技術優勢要領先同行2-3年,現在已經做到了使用一代、儲備一代、研發一代。

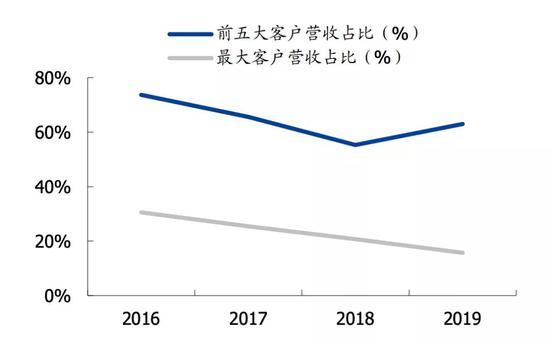

目前在思摩爾國際的客戶中,前五大客戶分別是:美國第二大品牌商VUSE、第三大品牌商NJOY和第五大品牌商Logic(這三家2019年分別占據美國市場約23%/6%/2%的份額)、悅刻、全球重要的電子煙經銷商Jupiter Research,五家在2019年思摩爾國際的總計收入占比超過60%,其中NJOY的占比為16%左右。

圖3:思摩爾國際前五大客戶占比,來源:網絡

圖3:思摩爾國際前五大客戶占比,來源:網絡這意味著現階段:思摩爾國際是悅刻的主要供應商,但悅刻是思摩爾國際的小客戶,思摩爾國際擁有更大的議價權。

而除了代工業務之外,思摩爾國際也在嘗試建立自有大煙品牌(如“Vaporesso”、“Renova”及“Revenant Vape”等),但目前對于悅刻等小煙市場玩家而言,還屬于錯位競爭的試水狀態,但并不排除思摩爾國際未來將進入小煙市場的可能性,一旦代工龍頭殺入市場,技術和產能都將向自有品牌傾斜,對于悅刻將是灰犀牛般的存在。

值得一提的是,電子煙的安全問題一直是社會各界所熱議的話題,以品牌商的角度看,最能證明自身安全性的一步可能就是獲得美國FDA的PMTA監管認證,此認證除了具備安全背書之外,還是品牌商進入美國市場的敲門磚(美國電子煙市場占全球市場近50%)。

但是品牌商申請PMTA需要得到代工環節的密切協助,包括提供數據、研發等大量支持,并接受FDA官員的實地審查。而一旦申請通過,便意味著品牌商幾乎不會更換代工廠(申請過程需數年、投入上億美元)。

所以,在品牌商在不斷壯大的進程中,PMTA基本是繞不開的環節,目前在國內諸多品牌商中,PMTA監管認證進度最快的是伯德,其已于2021年1月進入PMTA實質性科學審查階段,包括3款硬件以及6款煙油都已經通過了第二輪審核。而悅刻最早也將在2021年底向FDA正式提交PMTA申請。

實際上,一談到品牌商和代工廠的關系,大家可能會馬上聯想到蘋果手機和富士康之間的主仆關系。

但在電子煙領域,這一關系很可能將反轉過來,根據悅刻IPO招股書中披露的,其營業成本中超過97%的占比為產品采購。這意味著確定性最強、最穩賺的,其實是代工廠。

02

難以握穩的渠道

悅刻IPO招股書中披露,截至2020年9月30日,其已與110個授權分銷商合作,向覆蓋全國250多個城市的5000多個專營店和10萬多個零售商店提供產品。值得一提的是,截至2020年末,悅刻的專營店已經達到一萬家。

不過,據前悅刻負責全國銷售業務的人士表示,悅刻在IPO中披露的5000多家專營店是持續續約的,如果把已經解約的專營店也一并計入的話,這個數字是1.5萬家左右,意味著存在66%的專營店解約率。

據業內了解,2019年相關統計數據反映,悅刻有超過60%的專營店通過線下自然流量并不能實現盈利,其余盈利的專營店是早期已積累相對穩定的客戶群體(這部分客戶很難轉化到其他門店),并且在優質商圈中占據了好位置,但是優質門店位置的資源也是有限的。

而這60%未盈利的悅刻專營店仍然存活的原因在于,他們或主動或被動地轉入了微商渠道。

在線上限售令之前,很多代理商會將貨物拿到微商、咸魚、轉轉、拼多多等渠道壓價售賣,這樣一來對品牌和渠道體系都產生了損害。

圖4:悅刻零售渠道,來源:網絡

圖4:悅刻零售渠道,來源:網絡作為應對,悅刻在2020年中已經停止向非專營店供貨,導致部分微商不得不開專營店以便繼續拿貨,此外還能夠獲得開店補貼。這部分微商開設的專營店大多在商場角落位置,并沒有很好地品牌露出,主要是作為倉儲發貨的作用,他們煙彈的售價大概為75元上下,而進貨價大概在50元上下,零售則是99元/盒。

實際上,微商渠道就產生了同劣幣驅逐良幣效應,很多專營店發現自己的客戶被微商轉化,然后自己也就開始加入微商,最終的結果就是終端價格體系混亂,品牌形象受損,假貨蔓延,這將阻礙悅刻著手的線下擴張計劃。

如果巨頭(中煙公司)下場,長期來看,微商渠道很可能也會被限制。而一旦沒有了微商,那么也就意味著上述60%未盈利的悅刻專營店能否繼續續約,將在很大程度上取決于中國電子煙市場的整體滲透情況了。

客觀看,悅刻迅速擴張的渠道增速能否帶來相應的客戶轉化效果,并不宜持過分樂觀態度。

縱使中國煙民市場冠絕全球(占據近三分之一),但電子煙市場轉化率依然很低,當然另一面則意味著未來市場空間大,不過要達到歐美超過30%的轉化效果可能需要相當長的時間,而屆時的玩家格局是否還如現在這般,將會是一個很大的變數。

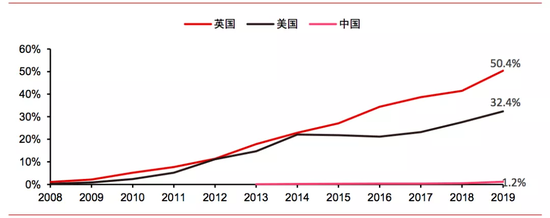

從2016年-2019年,中國的電子煙滲透率從0.4%增長至1.2%,電子煙客群大概介于300萬至500萬之間,滲透效果明顯有別于英美兩國。

圖5:中英美霧化電子煙滲透率,來源:CIC、中信證券研究部、公司招股書

圖5:中英美霧化電子煙滲透率,來源:CIC、中信證券研究部、公司招股書目前普遍上一二線、沿海城市對電子煙接受程度較高,三四線的接受程度、客單價、消費能力等因素都不利于短時間內提高滲透率,所以未來行業的增長可能不會像之前那么順。

值得注意的是,電子煙屬于快消品,本質上類似于香煙,所以這就帶來一個問題,沒有哪個煙民會說自己要去芙蓉王專營店買芙蓉王牌香煙,但電子煙目前的發展主要推的就是專營店模式。

對專營店的數量統計主要是面子工程,為了給資本方一個答卷,間接反映出品牌商的市場推廣進程。但是在真實的消費場景中,香煙往往是以集合店形式出現的,并且多位于社區附近,主要就是為用戶的便捷性考慮。美國有160萬重度電子煙用戶,市場相對成熟,他們的電子煙店都是集合店。

所以,電子煙品牌商在鋪渠道上,不應將重點放在專營店數據的面子上,融入傳統的煙草渠道或快消渠道,才是更為務實的選擇。

03

勢在必行的稅率調整

當“低成本、高毛利”的電子煙市場處于快速上升時期,無論是對供應商、代工廠、品牌商還是渠道商而言,都是“你好我好大家好”的蜜月狀態,大家一起“做增量、向錢看”,甚是滋潤。這時大家之間諸多的隱性牽絆并不會顯露出來。

但大家都知道,目前的電子煙仍是按照增值稅范圍內的銷售貨物類目來繳納稅款,只需繳納13%的增值稅。但作為成癮性消費品,合法監管及征稅勢在必行,以后可能在電子煙生產成本上加稅至50%以上。

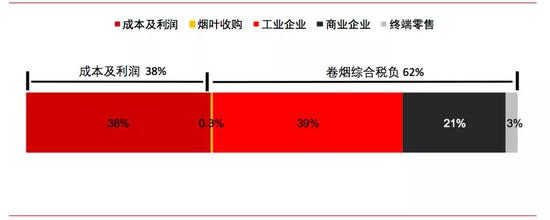

圖6:中國卷煙產業鏈各環節稅收測算,來源:中信證券研究部測算

圖6:中國卷煙產業鏈各環節稅收測算,來源:中信證券研究部測算參照中信證券研究推算,國內傳統卷煙整體稅負達到終端零售價格的 62%左右,生產制造及商業批發環節的消費稅貢獻了主要稅收。這可能意味著電子煙稅收大幅上升后,代工廠和品牌商的凈利潤將受到沖擊,而終端零售店的稅率很小,屆時品牌商可能會對渠道商施加壓力,從而壓減零售渠道的利潤,這又將對目前渠道的擴張速度構成負面影響。

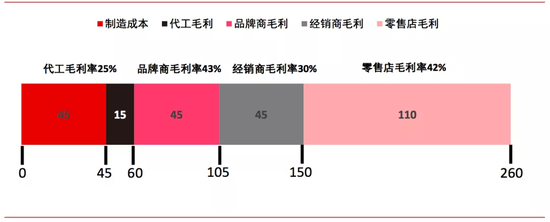

圖7:悅刻煙桿產業鏈利潤分配,來源:中信證券研究部測算

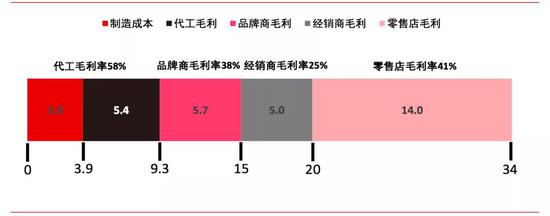

圖7:悅刻煙桿產業鏈利潤分配,來源:中信證券研究部測算 圖8:悅刻煙彈產業鏈利潤分配,來源:中信證券研究部測算

圖8:悅刻煙彈產業鏈利潤分配,來源:中信證券研究部測算另一方面,為應對未來利潤擠壓的情形,悅刻已經開始在煙彈上做文章,由陶瓷芯煙彈轉為棉芯煙彈,以此提高毛利,對沖政策風險。

悅刻第五代產品的煙彈,未來將有2/3的占比轉為棉芯煙彈,相比于陶瓷芯煙彈,棉芯煙彈成本低很多,據相關了解,陶瓷芯一盒三顆成本近30元,棉芯則是12-13元,便宜了一半多。

04

巨人下場的達摩克利斯之劍

總的來看,2019年國內小煙市場規模在11億美元,據相關市場預測,未來3年這一市場將以超過70%的速度增長,到2023年將達到110億美元的市場規模。

圖9:封閉式電子煙占據主要地位(10億美元),來源:霧芯科技招股書,華創證券

圖9:封閉式電子煙占據主要地位(10億美元),來源:霧芯科技招股書,華創證券中煙公司已盯上這一細分市場,先行軍(如徠米LAMI)已經在路上,徠米品牌隸屬于廣東五葉神集團,目前是通過廣東煙草渠道在嘗試運作。

圖10:徠米電子煙,來源:網絡

圖10:徠米電子煙,來源:網絡除了廣東市場之外,目前云南中煙和四川中煙已經有自己的霧化產品,但暫時還沒有投入市場。

在初始嘗試后,未來各地煙草公司會逐步加入電子煙市場,主要將集中在小煙產品上。并且在巨人下場之前,電子煙相關政策和規范也將一并出臺,最晚可能不會超過2022年上半年。

隨著巨人的加入,電子煙市場大概率將進入發展快車道,對行業來說是大利好,但是對于悅刻之類的品牌商就不一定了。消費者更信任中煙公司,品牌上的差距是存在的,這是悅刻的達摩克利斯之劍。

而這不單單只是市場層面的競爭,中煙公司遍及全國的零售渠道很可能一夜之間上架徠米之類的產品。在用戶觸達上,中煙具備先天優勢,而傳統香煙渠道能否對悅刻敞開大門,或者敞開多大的門,將會是個變數。

此外,監管未來也可能就電子煙專營店頒發特別許可證,目前電子煙專營店符合工商標準、稅務標準、消防標準,未來可能有電子煙專賣標準。

除了會受到中煙公司品牌和渠道的降維打擊之外,未來監管對尼古丁的限制措施,則是對悅刻這類品牌商的另一個致命打擊。

據業內人士稱,目前國內只有4家煙油廠拿到了尼古丁采購證書,雖然在電子煙國標未出臺之前并沒有效力,但這被認為是遲早的事情。一旦國標出臺,將意味著尼古丁的供給量將被監管,屆時尼古丁價格將大幅提升。

05

不要讓花球落在自己手里

如今的市場可謂是長期主義泛濫,普遍的邏輯多是用時間和空間的線性關系做預期市場估值,對灰犀牛則采取視而不見、聽而不聞的冷處理,大有掩耳盜鈴的味道。

對悅刻而言,它的競爭力主要集中于品牌塑造和渠道鋪張上,只是在空白的小煙市場里將貼牌生意做到了極致。

但悅刻本身仍然欠缺很多持續發展做大的要素,例如類似被市場廣泛接受的FEELM霧化技術、通過美國FDA的PTMA權威認證、對上游供應的話語權、以及價格體系穩固的渠道商。

目前的紅利無非是國內電子煙市場仍處于空白地帶,但未來行業一旦進入稅率上調、國標出臺、巨頭入場的發展階段,包括悅刻在內的品牌商都將面臨一道道難以逾越的頂板。

所以,超高估值的悅刻(霧芯科技),是否已成為資本市場上擊鼓傳花游戲的那枚花球呢?

作者簡介

錦緞

作者文章

推薦閱讀

- 100萬“音樂難民”陪伴蝦米到最后一刻

-

- 為孤獨的靈魂建造一個烏托邦,然后讓他們“無家可歸”。詳細>>

- 恒大汽車市值超過恒大地產 這合理嗎?

-

- 巴菲特曾經說過,投資用不著高等數學,只需要小學數學就夠了。但假如簡單地接受這一觀點,你會發現股市很不講邏輯。詳細>>

- 蔚來成就的“合肥效應”,不必太神化

-

- 燒錢的新能源車企業,可能成為一個城市的財政黑洞。詳細>>

- 張昭,尋找平靜的下一站

-

- 原樂視影業CEO及執行董事張昭去世,終年58歲。2月3日晚間,其妻子黃紫燕在朋友圈發出短短八字:永失我愛,悲痛萬分。詳細>>