快手上市前夜,怎么就千億美元了?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/程杰

來源:字母榜(ID:wujicaijing)

在朋友圈曬打新快手的中簽通知,成了最新的凡爾賽方式。

2月4日港交所公告顯示,快手香港 IPO 定價(jià)為每股115港元,公司估計(jì)收取所得款項(xiàng)凈額約 412.76 億港元,這也即意味著IPO后快手市值將達(dá)到4724億港元,折合超六百億美元。快手-W(01024.HK)富途暗盤收漲193%,總市值近1.4萬億港元,此前快手暗盤交易一度漲逾250%,明日將正式登陸港交所。

從這個(gè)趨勢看,快手上市后市值可能將很快突破千億美元。

由于認(rèn)購超額,公司將按回?fù)軝C(jī)制將香港 IPO 針對散戶發(fā)行的股份數(shù)量從 913 萬股增加到了 2190 萬股。針對機(jī)構(gòu)投資者的發(fā)行數(shù)量則從最初的 3.561 億股減少到了 3.433 億股,機(jī)構(gòu)股也得到了大約 39 倍的超額認(rèn)購。

快手此前定價(jià)區(qū)間為每股105港元-115港元,最終高點(diǎn)定價(jià)與超額認(rèn)購顯示出機(jī)構(gòu)及散戶市場普遍看好快手估值與后續(xù)上漲空間。

據(jù)招股書顯示,快手實(shí)現(xiàn)的收入從2017年的83.4億元增至2018年的203億元,進(jìn)一步增至2019年的391.2億元,從截至2019年9月30日止九個(gè)月期間的273億元增至2020年9月30日止九個(gè)月期間的406.8億元,同比增長49%。

另一方面是持續(xù)擴(kuò)大的虧損,2017年至2019年及2020年1—9月,快手凈虧損分別為200.45億元、124.29億元、196.52億元及973.71億元,對應(yīng)的經(jīng)調(diào)整EBITDA利潤分別為10億元、14億元、36億元及-45億元。

比較突出的是2020年快手商業(yè)化的情況,快手在招股書中稱虧損擴(kuò)大主要是營銷、品牌和廣告推廣的開支增加所致,對應(yīng)的平臺的經(jīng)營性收入增長也很顯著。

尤其是外界普遍關(guān)注的電商業(yè)務(wù)方面在增長持續(xù)加速:2020年以來,快手電商GMV實(shí)現(xiàn)第一個(gè)1000億用了6個(gè)月,第二個(gè)1000億用了3個(gè)月,第三個(gè)1000億用了兩個(gè)月。

快手商業(yè)化的快慢之辨,不僅要看平臺營收,更多取決于平臺商業(yè)空間的增長情況。

快手自2016年才開始測試商業(yè)化,2017年開始信息流廣告公測,2018年10月宿華宣布快手將推出快手營銷平臺,快手商業(yè)化開始提速,而在這之前,快手的商業(yè)化流量不足10%,也就是說,在2018年僅有約10%的用戶可以在快手看到廣告。

因而,對快手商業(yè)化的評估有一個(gè)比較容易被忽視的時(shí)間節(jié)點(diǎn),即到目前為止,快手商業(yè)化的主要增長僅僅來源于近兩年多的時(shí)間。

將快手看作一家成長型公司,是未來一段時(shí)間評估快手各項(xiàng)業(yè)務(wù)情況的基本出發(fā)點(diǎn)。

在招股書中,快手對融資款項(xiàng)的用途安排也能看出這種“又急又緩的節(jié)奏”:假設(shè)超額配售權(quán)不獲行使及發(fā)售價(jià)為每股110.00港元(目前定價(jià)115.00港元),35%用于增強(qiáng)及壯大生態(tài)系統(tǒng);30%用于加強(qiáng)集團(tuán)研發(fā)及技術(shù)能力;25%用于選擇性收購或投資與集團(tuán)業(yè)務(wù)互補(bǔ)及符合其理念和增長策略的產(chǎn)品、服務(wù)及業(yè)務(wù),尤其是內(nèi)容、大眾娛樂和軟件方面;10%作為營運(yùn)資金及一般企業(yè)用途。

這里的關(guān)鍵在于,快手計(jì)劃將絕大部分融資所得繼續(xù)投入到業(yè)務(wù)發(fā)展中,尤其值得注意的是“生態(tài)系統(tǒng)”的提法。

快手聯(lián)合創(chuàng)始人程一笑有“天通苑張小龍”之稱,其產(chǎn)品在很多部分也顯示出很多類似微信的特性,如在商業(yè)化的謹(jǐn)慎推進(jìn),以及平臺對“生態(tài)系統(tǒng)”的看重。

再如,快手在技術(shù)支持及產(chǎn)品流量分配上也有很強(qiáng)的“普惠特征”:招股書顯示,快手上近40%的短視頻擁有超過100次的累計(jì)觀看次數(shù),而內(nèi)容創(chuàng)作者占快手應(yīng)用上的平均月活躍用戶約26%。

這與抖音的“頭部繁榮”形成了巨大差異,用戶和創(chuàng)作者兩端之外,快手對商家類客戶的吸引力也在加強(qiáng)。

長期看,快手的商業(yè)化節(jié)奏將存在快與慢兩個(gè)節(jié)奏,在推動直播業(yè)務(wù)、電商增長上繼續(xù)加快,同時(shí)不以平臺營收作為主要考量,緩慢推進(jìn)貨幣化率的提高。

A

首先來看業(yè)界普遍關(guān)注的電商部分。

截至2020年11月30日,快手電商GMV達(dá)到3326億元人民幣,已經(jīng)超過2019年全年GMV的5倍。

但在營收數(shù)據(jù)方面,快手將電商歸入其他業(yè)務(wù)(包括電商業(yè)務(wù)、網(wǎng)絡(luò)游戲及其他增值服務(wù)),這塊業(yè)務(wù)實(shí)現(xiàn)營收僅20億元,反應(yīng)了電商貨幣化率一直不高,甚至可以說很低。

電商是流量商業(yè)化的極致,看似是一個(gè)2C業(yè)務(wù),其本質(zhì)是2B業(yè)務(wù)的競爭——誰能爭取到商家,誰就能實(shí)現(xiàn)更長期的增長。

而對商家而言,既會看平臺電商流量的多少,更會考量流量成本。快手電商營銷中心負(fù)責(zé)人張一鵬在接受36氪采訪時(shí)曾表示:“我們是水大魚大的思路,把蛋糕做大,而不是競爭導(dǎo)向。”

在整個(gè)電商大盤增長乏力的背景下,快手2020年前11個(gè)月實(shí)現(xiàn)GMV3326億,已經(jīng)成為非常重要的新興電商渠道之一。

實(shí)際上,市場對近幾年電商市場的整體份額增長是過于樂觀的。

2020年淘寶直播GMV總體規(guī)模超過4000億元,不及市場之前預(yù)期5000億元,2020年微信小程序電商也沒有達(dá)到市場預(yù)計(jì)的2萬億元,但也實(shí)現(xiàn)了翻番增長超過1.6萬億元,很可能超過同期拼多多年度GMV。

然而,對比2019年拼多多全年GMV剛剛突破1萬億元,直播電商、小程序電商等新興電商模式的增長實(shí)際已經(jīng)非常迅速且規(guī)模可觀。

淘寶直播GMV的增長多少來源于淘系電商內(nèi)部的流量轉(zhuǎn)移,相對不好評估,而微信則是在將微信體系內(nèi)的交易行為轉(zhuǎn)化為小程序交易額,應(yīng)當(dāng)還有不少增長空間。

對于快手,則是真正從無到有自建平臺內(nèi)部電商交易體系(很長的一段時(shí)間快手主播賣貨主要是發(fā)生在微信內(nèi)),這既顯示出快手內(nèi)部更成熟且增長可觀的電商空間,也對的快手電商策略提出了挑戰(zhàn),如何去構(gòu)建差異化的電商渠道,增加對創(chuàng)作者、商戶的渠道價(jià)值?

2019年7月,快手宣布對自建電商抽傭從此前的1%提及到5%,對含有推廣傭金信息的商品(如淘寶聯(lián)盟、有贊、拼多多)收取推廣者實(shí)際所得傭金的50%。

看似傭金收取更多,但并未在營收中有所體現(xiàn),對此快手向新京報(bào)回應(yīng),快手從自建的快手小店中獲得的通道費(fèi)只有1%,其中還有六成需要支付給第三方支付工具,第三方電商平臺的通道費(fèi)由第三方平臺收取。

“現(xiàn)階段快手電商的目標(biāo)是建立規(guī)則、維護(hù)生態(tài),重點(diǎn)不是盈利。”

而對傭金的分配,則體現(xiàn)出快手對商家生態(tài)的另一重思考,售賣優(yōu)質(zhì)商品的商家將拿到更多傭金,返還可高至100%甚至更高。“對于產(chǎn)品和服務(wù)跟不上的劣質(zhì)商家,快手電商希望通過這種‘商戶成長獎(jiǎng)勵(lì)金’機(jī)制進(jìn)行淘汰。”(新京報(bào))

這顯示出,在快速自建電商的同時(shí),快手對商家的選擇也已經(jīng)存在于商業(yè)分配中,這套體系保證了電商交易的增長能夠自然沉淀出更適合、善于在快手經(jīng)營電商的商戶群體。

整個(gè)電商流量的基本特征是,商家會自然從流量價(jià)格高的平臺向流量價(jià)格低的平臺流動,快手電商生態(tài)建設(shè)的出發(fā)點(diǎn)既能對這種流動產(chǎn)生更及時(shí)的反饋,也能幫助快手迅速跟進(jìn)商戶需求,做出更有效的政策調(diào)整。

B

另一方面,電商與品牌是密不可分的,信息流廣告的增長某種程度上能夠與電商業(yè)務(wù)形成協(xié)同效應(yīng)。

比如,來自于用戶的信息流廣告數(shù)據(jù)反饋,可以給電商業(yè)務(wù)更直接的反饋,品類廣告點(diǎn)擊和品類商品消費(fèi)是一體兩面的存在;同時(shí),商家長期存在品牌廣告和效果廣告的需求,將在線營銷與電商增長更多聯(lián)系在一起,是內(nèi)容平臺相較電商平臺的獨(dú)特優(yōu)勢。

快手在2018年底開始加速推進(jìn)在線營銷業(yè)務(wù),整合了此前逐步完善的信息流廣告、作品推廣、粉絲頭條、快手話題標(biāo)簽頁以及“快接單”等產(chǎn)品,搭建了完整的在線營銷產(chǎn)品體系。

對于廣告主而言,在線營銷已經(jīng)不是單一產(chǎn)品展示形式的競爭,而是包含在展示、轉(zhuǎn)化、提效等多重考量的基礎(chǔ)上。

快手在線營銷目前的難點(diǎn)在于,廣告主的投放意愿尚有很大空間,這對其產(chǎn)品技術(shù)、銷售團(tuán)隊(duì)的挑戰(zhàn)會更明顯,而電商業(yè)務(wù)的增長,有望給快手引入更多商戶、品牌資源,從而推進(jìn)在線營銷業(yè)務(wù)的增長。

此外,直播增值業(yè)務(wù)作為快手商業(yè)化最成熟的一部分,仍然需要承擔(dān)很多營收要求。直播增值業(yè)務(wù)不僅關(guān)系著快手的營收(規(guī)模大、利潤高),還關(guān)系著快手內(nèi)容體系的良性發(fā)展——付費(fèi),從來是檢驗(yàn)用戶、創(chuàng)作者這個(gè)內(nèi)容生態(tài)的最高標(biāo)準(zhǔn)。

直播業(yè)務(wù)是快手商業(yè)的基本盤,利潤率也足夠高。

雖然直播業(yè)務(wù)是快手的主要收入來源,隨著快手營收多元化,直播業(yè)務(wù)規(guī)模占總收入的比重總體呈現(xiàn)下降態(tài)勢,從2017年的95.3%下降至2019年的80.4%,到2020年上半年出現(xiàn)了下降至68.5%。

快手起于“下沉市場”,很長一段時(shí)間,快手上最貴的禮物僅為30元。直到2017年底,快手更新了禮物體系,其單個(gè)禮物最高價(jià)值為2888快幣(288元)的穿云箭。

在直播打賞這個(gè)商業(yè)模式中,秀場直播普遍構(gòu)建的是一套包括公會、主播、排位賽、嘉年華等活動在內(nèi)的商業(yè)體系,以提高單用戶付費(fèi)值為目標(biāo)。

快手招股書披露,截至2020年11月30日,其直播平均月付費(fèi)用戶從去年4850萬增長至5810萬。每月直播付費(fèi)用戶平均收入從去年53.4元降至47.6元。

這一方面顯示出,快手直播業(yè)務(wù)的增值重點(diǎn)在于付費(fèi)群體規(guī)模上,而非僅針對單用戶付費(fèi)額運(yùn)營。

在直播電商方面,地方政策的利好則更多,下沉區(qū)域的電商化與快手電商的步調(diào)正逐步協(xié)調(diào)起來,同時(shí)與內(nèi)容、在線營銷結(jié)合推進(jìn)平臺的整體商業(yè)化能力。

C

在過去的一年,除去電商業(yè)務(wù)增長迅猛,快手面臨的長期業(yè)務(wù)增長需要從快手之外去尋找。

快手招股書明確提及,上市融資額的25%將用于選擇性收購或投資與集團(tuán)業(yè)務(wù)互補(bǔ)及符合其理念和增長策略的產(chǎn)品、服務(wù)及業(yè)務(wù),尤其是內(nèi)容、大眾娛樂和軟件方面。

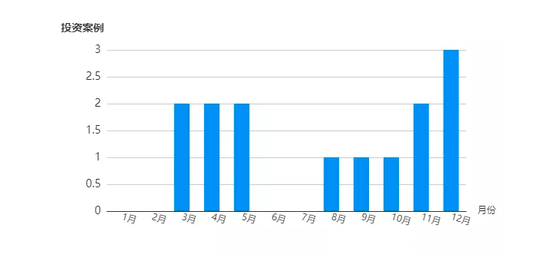

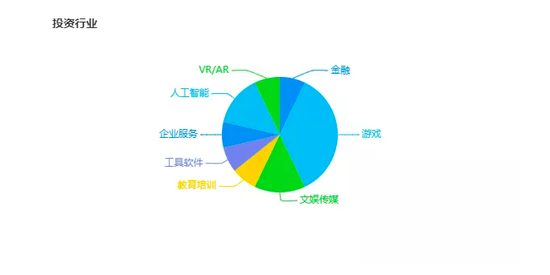

(天眼查)

(天眼查)天眼查顯示,快手在過去的2020年參與的投資事件達(dá)13期,其中對游戲、文娛傳媒、以及人工智能等內(nèi)容與技術(shù)兩個(gè)層面是快手投資的重點(diǎn)。

2018年B站上市,同年快手收購A站,對A站這個(gè)二次元社區(qū)的維護(hù)一度被視為快手拓展新群體的重點(diǎn)。

收購A站后,快手對A站的投入放在了核心二次元番劇采購和社區(qū)維護(hù)上。A站采購的《瑞克和莫蒂》四季播放均破億,過去的2020年,還新增《達(dá)爾文游戲》《租借女友》《富豪刑警》三部播放破億的番劇。

A站總經(jīng)理兼快手二次元垂直類負(fù)責(zé)人文旻曾對刺猬公社表示,收購A站后快手逐步升級了A站整體的產(chǎn)品、技術(shù)、服務(wù)、內(nèi)容。

核心技術(shù)與內(nèi)容生態(tài)的補(bǔ)齊成為A站業(yè)務(wù)增長的關(guān)鍵,快手對外并購的案例也可以幫助自身實(shí)現(xiàn)產(chǎn)品能力與資本項(xiàng)目上的擴(kuò)張,成長為一家多元業(yè)務(wù)型公司。

平臺貨幣化率的提升的“慢”,恰恰反應(yīng)了快手在業(yè)務(wù)投入上的重視,則已反應(yīng)在相關(guān)業(yè)務(wù)增長的“快”之上。

2019年,我在采訪相關(guān)MCN公司之際,大多數(shù)MCN普遍反應(yīng)的問題是“搞不明白快手平臺的內(nèi)容邏輯和商業(yè)化”,因此有些望而生畏,而在過去的兩年間,快手對有更優(yōu)質(zhì)創(chuàng)作能力的機(jī)構(gòu)投入了更多支持,后者也為快手豐富內(nèi)容供給、提高商業(yè)化做出了重要貢獻(xiàn)。

快手畢竟是一個(gè)內(nèi)容平臺,要更多權(quán)衡用戶體驗(yàn),同時(shí)還要構(gòu)建商業(yè)生態(tài),快、慢節(jié)奏如何切換,是看待快手這家公司如何走向成熟的重要視角。

快手生態(tài)系統(tǒng)壯大后,發(fā)售定價(jià)的六百億美元或許也只是一個(gè)起點(diǎn)。

作者簡介

字母榜

作者文章

推薦閱讀

- “電子煙龍頭”悅刻的四大命門

-

- 如《今日簡史》所言,“后工業(yè)時(shí)代的人正在向神進(jìn)化,人類的終極目的是讓自己過得更幸福、更長壽。”詳細(xì)>>

- 100萬“音樂難民”陪伴蝦米到最后一刻

-

- 為孤獨(dú)的靈魂建造一個(gè)烏托邦,然后讓他們“無家可歸”。詳細(xì)>>

- 恒大汽車市值超過恒大地產(chǎn) 這合理嗎?

-

- 巴菲特曾經(jīng)說過,投資用不著高等數(shù)學(xué),只需要小學(xué)數(shù)學(xué)就夠了。但假如簡單地接受這一觀點(diǎn),你會發(fā)現(xiàn)股市很不講邏輯。詳細(xì)>>

- 蔚來成就的“合肥效應(yīng)”,不必太神化

-

- 燒錢的新能源車企業(yè),可能成為一個(gè)城市的財(cái)政黑洞。詳細(xì)>>