百度芯事:750億美金的認知差

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/海星

來源:錦緞(ID:jinduan006)

在2020年12月23日的《百度再起舞》一文中,我們率先提出了市場對百度的理解存在預期差,盡管仍然存在很多爭議,但此后百度股價穩步上漲30%,證實預期差的真實存在。

我們明確指出:市場投資者根本沒有給無人駕駛、云計算、小度智能助手等業務定價。甚至全球出貨量第一的小度智能屏等業務全部都白送,接近200億的年研發費用被投資者當空氣。而之所以選擇性忽略,是大家在往年財報中看不到收入的增長就直接忽略公司的技術底色,而一個公司的當期研發投入或資本開支則是下一階段的增長源泉。

正因為如此,我們又于2021年1月14日發文《“第四類造車玩家”登上歷史舞臺,中美歐暗戰無人駕駛》,對百度不被市場給予估值、且增長潛力最大的無人駕駛業務進行了詳細分析。

隨著百度從400億美元的底部到站穩800億美元的市值,這部分低估已然基本得到修復,而ARK Invest目前賺取的這部分投資收益完美驗證格雷厄姆“撿煙蒂”理論:尋找極度低估的資產并建立投資組合,并等待價值回歸。

持有百度如果接下來要獲得更多的投資收益,則要從格雷厄姆的“撿煙蒂”理論升級到巴菲特的“價值投資”理論:價值從何而來,無他,只有成長才可能創造長期價值。我們曾舉例微軟的重生靠的就是2010年開始重注云計算,而百度則將靠all in智能時代,尤其是無人駕駛。

圖1:百度無人駕駛&車聯網布局,以Apollo計劃為核心,資料來源:Apollo官網,中信證券

圖1:百度無人駕駛&車聯網布局,以Apollo計劃為核心,資料來源:Apollo官網,中信證券但不得不承認的是,由于這部分業務尚處發展的早期,能夠從公開財務數據中獲得“學院派”的支持有限,我們采取的方式是將此前研究提出的“預期差”更進一步,探討認知差,畢竟價值投資本質是賺認知的錢。

毋庸置疑,沒有人會質疑互聯網出身的百度在智能領域的軟件算法能力,而百度極為低調的硬件布局,可能是最大的認知差所在。本文也將嘗試去認知百度在芯片領域的卡位,畢竟這部分的突破將全盤支撐公司智能化新業務,尤其是無人駕駛。

微軟是認知差的典型案例,2010年底薩提亞·納德拉接手內部正秘密開展研發的云計算產品。內部深厚的技術底蘊+云為先的戰略,讓微軟打了個漂亮的翻身仗,2014年到2020年,微軟股價上漲4倍。

由于這部分認知尚處早期,未來的兌現需要數據和產品不斷的驗證,股價也會隨著兌現而逐步水漲船高。百度能否復刻微軟的股價走勢需要同樣的兌現,而投資人則需要根據兌現及時更新自己的認知。

01

百度芯事

眾所周知,在數據層面,百度有路測車隊,加州DMV發布的2019無人駕駛脫離報告中百度Apollo成績居首位。在算法層面,做搜索出身的百度輕車熟路,它還有匯聚5.5萬開發者的開放平臺。

而在算力這個硬科技領域,百度雖然自研AI芯片昆侖和語音芯片鴻鵠,但如何理解一家互聯網公司“不務正業”去碰芯片這個高精尖的玩意,以及百度芯片的成色如何?

【1】互聯網公司入局芯片的底層邏輯

從2015年前后開始,全球的互聯網巨頭開始跨界進入由英特爾、英偉達等把持的芯片高地,蜂擁而至并不是由于資本追逐泡沫,背后的底層邏輯其實是相當堅實的,包括:

1)互聯網公司撞上算力墻,傳統芯片企業難以突破;

2)芯片行業分工導致芯片設計的進入難度實際快速下降;

3)AI時代到來,計算芯片的格局出現松動,巨頭想把核心部件控制在自己手中。

接下來,筆者將對以上三點展開逐次進行探討。

(1)互聯網巨頭入局嘗試打破算力瓶頸

人工智能時代最大的瓶頸在于底層算力。當前以深度學習為代表的人工智能技術對于底層芯片計算能力的需求一直在飛速增長,其增速已經大幅超過了摩爾定律的速度。根據IDC預測,到2025年,全球一年產生的數據量約175ZB,是2018年的5倍多。

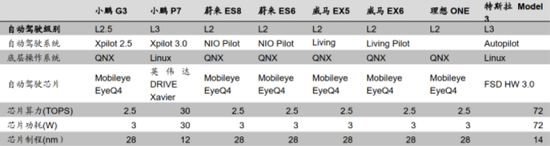

仍然以智能時代最有看點的無人駕駛為例,無人駕駛系統的核心是芯片。當前在無人駕駛最為激進的特斯拉和國內造車新勢力,普遍只能實現L2到L3級別的無人駕駛,除特斯拉外,算力都在50TOPS以內,而根據預測,要實現L4 需要的計算力超過100TOPS,而 L5 需要則要超過 1000TOPS。顯然,現在的計算芯片遠遠滿足不了需求。

圖2:無人駕駛芯片當前狀況 ,資料來源:億歐,國信證券

圖2:無人駕駛芯片當前狀況 ,資料來源:億歐,國信證券(2)芯片設計門檻其實在降低

那么自然問題就來了,傳統芯片企業做不了的事,你互聯網巨頭就行了?這個地方需要稍微講下芯片產業鏈的運行邏輯,就能理解為什么互聯網巨頭現在要開始近幾年做芯片。

大家經常看到臺積電、英特爾、三星這些芯片巨頭動輒百億美元的投資,容易形成芯片極度燒錢的印象,但實際上如果只做芯片設計其實資金門檻可控,而且可以看到成果。

芯片行業經過半個多世紀的發展,由于產值規模大、技術難度高、資金投入多,已經成為了分工最細的行業,從最上游捋起,IP授權、仿真軟件、設備材料、芯片設計、制造代工、封裝測試,一顆小小的芯片背后需要多家公司分工完成。

但分工帶來的好處是芯片設計的進入門檻其實是降低了的,你要做的工作是把一個芯片設計出來,而至于用于設計這個芯片所需的工具,設計出來后的制造,這些基本不太用操心。要的只不過是芯片設計人才和較多的研發投入,這些顯然是互聯網巨頭們的強項。

百度的昆侖系列芯片就是找三星幫忙代工的,所以最為重要的是能夠網羅芯片設計人才,設計出來的芯片要有商業化應用的場景,以及還能掏得起流片的費用,而顯然,百度不缺錢不缺人也不缺應用場景。

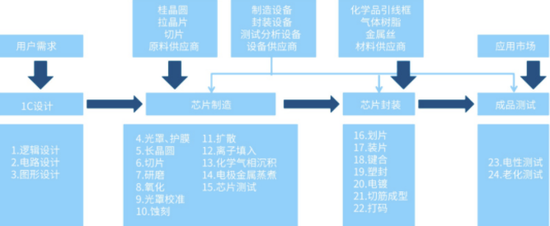

圖3:半導體分工導致芯片設計門檻下降,資料來源:搜狐

圖3:半導體分工導致芯片設計門檻下降,資料來源:搜狐(3)AI時代,傳統芯片格局松動,中國企業加速突破

芯片當前格局的確很穩固,但實際上把歷史拉到10年的周期維度就能明顯的感受到,每一次下游大應用的變化都會由于不同的需求點,帶來半導體行業的大洗牌:

-

1980-90年代,日本家電風靡全球,就帶來了日本芯片企業的崛起,當時對芯片的要求是不需要過高的算力,但穩定性必須要高;

-

1990s后個人電腦爆發,對高算力需求很高,對穩定性要求一般,帶來了英特爾這個藍色巨人的崛起;

-

2010s智能手機,相對個人電腦同樣要求高算力外,另外一個特點是要求低功耗,所以英特爾們掉隊,ARM、蘋果這樣的公司成為主角。

2015年 AI登場,2020年的5G又加速了AI的滲透,芯片行業再一次處在巨變的前夜。

AIOT時代的兩個重大變化:

1)算力需求指數級增長,因為AI是基于對大數據根據神經網絡算法做訓練和推斷,算力因而成為第一生產力;

2)算力擴散,越來越多的終端被賦予智能,不僅僅是電腦和手機,還有比如家電、手表、耳機、眼鏡、汽車等等,這些終端也需要智能。

All in AI的百度,同時面對算力需求的指數級增長和算力擴散的問題,所以百度推出的昆侖系列,對應解決高算力需求,鴻鵠芯片對應的擴算的算力需求。這種布局其實是對應兩個重要的新需求點。在業內,也經常把這兩種需求分為云端算力和邊緣端算力需求。

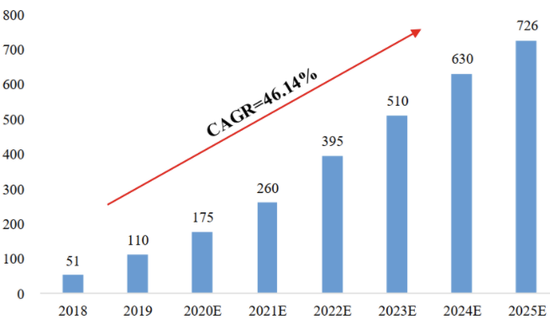

在云端和邊緣端的拉動下,AI芯片顯然將成為下一個風口,根據Tractia的估算,到2025年,全球僅AI芯片的市場規模就將達到726億美元,每年的增速超過40%。更值得一提的是,在這個領域,中國較美國的差距很小,互聯網巨頭們很可能充當AI芯片國家間競爭的旗手。

圖4:2018 年-2025 年全球人工智能芯片市場規模,資料來源:Tractica

圖4:2018 年-2025 年全球人工智能芯片市場規模,資料來源:Tractica【2】百度芯片的成色如何

(1)百度芯片側寫

不同于其他公司的高調宣傳,其實百度早已在芯片領域鉆研多年,根據筆者能夠查到的信息來看,百度的芯片布局包含兩個系列:用于通用AI處理器的昆侖系列,以及用于語音交互鴻鵠芯片。

昆侖是百度下場造芯的第一個代表作。2010年百度使用FPGA進行AI架構的研發,2018年正式發布昆侖AI芯片,2019年流片成功,2020年昆侖1實現量產,目前累計出貨超過2萬片,應用在百度搜索引擎和百度智能云生態伙伴等“人工智能+”場景。昆侖1采用14nm制程工藝,可以在低于 150 w的功率下實現256 TOPS 的 INT8 處理能?,相較于業內標桿英偉達的Tesla T4,百度昆侖1的性能在不同模型下有1.5-3倍的提升。

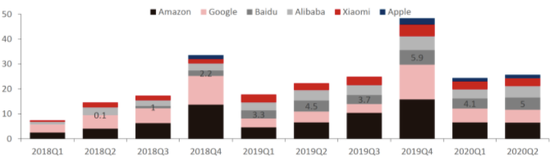

而鴻鵠語音芯片是一款專用型芯片,面對的是智能家居語音交互、智能車載語音交互、以及智能物聯等場景,主打超低功耗、實時處理、高精度等核心能力,于2019年7月在百度AI開發者大會上公布。而爆款智能音箱小度就是搭載了鴻鵠芯片,出貨量僅次于亞馬遜和谷歌位列全球第三。

圖5:全球智能音箱出貨量,資料來源:IDC,中信證券

圖5:全球智能音箱出貨量,資料來源:IDC,中信證券(2)百度芯片優勢

巨大的生態優勢,帶來裂變式的賦能效果,而非傳統商業的單點突破模型。

百度造芯并不是孤立的。以昆侖芯片為例,昆侖系列對內是百度AI算法的發動機,其強大的算力將支持生態領先的開源深度學習框架飛槳(Paddle Paddle)、百度機器學習平臺(BML),進而賦能百度的搜索引擎、智能駕駛等業務;對外則保持開源,支持主流CPU、操作系統,Pytorch和Tensor Flow等深度學習框架,也可支持國產化CPU和操作系統。

值得一提的是百度之所以能對外開源,除了互聯網公司與生俱來的開放基因外,從技術角度來講,很重要的一點是百度昆侖系列的底層是基于FPGA(Field Programmable Gate Array)設計的,其最大的特點就是可編程,因此對外部合作方來說,可根據自己的應用場景來進行定制化的二次開發,因此可以賦能眾多智能場景,如互聯網、工業制造、科研、智慧城市、智能交通等領域。

從生態角度出發,就更能理解百度另外一個系列的芯片產品鴻鵠的發展脈絡,鴻鵠之志顯然不會滿足于小度這個產品,由于專攻語音交互這個邊緣端最重要的智能場景,鴻鵠可以應用于家庭、汽車、工業等所有人機交互環境,小度僅僅是小試牛刀而已。

由于生態的存在,百度可以避免造出來的芯片沒有用武之地的風險,更為關鍵的可以產生良好的內部正循環。正如當年的華為海思的麒麟芯片一樣,正因為有華為mate系列和p系列終端的支持,麒麟芯片才能快速迭代后反過來完成對華為手機的強力賦能。而面向智能汽車等場景的百度,正在一個更大的舞臺上,復刻這個故事。

在最近百度世界2020大會中,百度智能芯片總經理歐陽劍預發布了采用7nm先進工藝的昆侖2,相比昆侖1性能提升3倍,且預計將于2021年進行量產。這也意味著百度通過昆侖2鞏固通用型AI芯片的領先位置,這種大型的、云端、高算力的AI芯片門,國內頭部玩家就只剩下百度、華為和寒武紀(SH:688256),將與全球的優秀企業一決高下。

圖6:百度將與全球主要頭部AI芯片玩家競爭,資料來源:寒武紀招股說明書

圖6:百度將與全球主要頭部AI芯片玩家競爭,資料來源:寒武紀招股說明書02

量化百度芯片的認知差

經過抽絲剝繭的再認知,仍回歸到投資的討論范式中來。對于互聯網公司做芯片,資本市場如何解讀和給估值,其實是一個很難回答的問題。因為這是一種全新的商業模式,不同于傳統的芯片企業靠賣芯片賺錢,也不同于傳統的互聯網企業通過賣服務掙錢,互聯網企業做芯片更多的是賦能,而賦能這種東西聽起來就難以量化。

本文嘗試做一個探討式的回答,歡迎讀者留言拍磚。由于百度的AI已經實現從芯片到終端、到應用、到云端,最終到服務,形成閉環,因此賦能已經形成,具備了量化的基礎前提;為了量化,我們聚焦到未來馬上要商業化的百度Apollo。

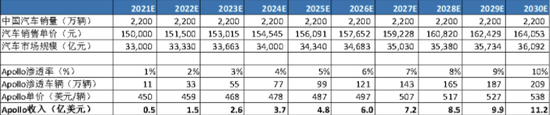

首先僅考慮中國市場,假設Apollo單車價值量500美元左右,隨著汽車智能化滲透率持續提高,國內每年銷售的2200萬輛汽車中,預計到2030年,假設將有10%左右配備Apollo,則產生的商業化收入將達到11億美元左右;粗略假設全球化收入將是中國區的3倍,則Apollo的整體收入預計在30億美元左右。

圖7:百度Apollo中國區收入估算

圖7:百度Apollo中國區收入估算估值角度,Apollo的內核是類SaaS的,2030年智能汽車整體滲透率只有10%-20%,仍處在加速爆發期,因此可以按照SaaS公司的PS方法給予估值,中性給予25倍PS,則被自主研發的芯片賦能的Apollo,未來將可能價值750億美元,相當于再造一個百度。此處估值尚未考慮芯片對其他業務的賦能,以及芯片外部供貨的價值(昆侖1當前已經有十多個外部客戶)。

當然,10年期仍是一段漫長的旅途,百度則需要通過一年又一年的財務數據來向股東們驗證,畢竟,羅馬也不是一天建成的。

作者簡介

錦緞

作者文章

推薦閱讀

- 地球裝不下首富貝佐斯的野心

-

- 貝佐斯,作為一個搞科技的世界首富,他必須得做點什么。詳細>>

- 教我媽用手機 比給孩子輔導作業都傷身

-

- 老年人如何不被智能手機拋下?詳細>>

- 全球首富辭職:我不想一直盯著流量 要用更多時間探索太空

-

- 地球上最富裕的兩個人,都在把更多精力聚焦在星辰大海。詳細>>

- 下一步怎么走?快手需要更快

-

- 認定人人都有記錄的需求,這是宿華和程一笑創業快手的起點。詳細>>