2021年,小米Ov三星能從高端市場搶食多少?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/王新喜

來源:熱點微評(ID:redianweiping)

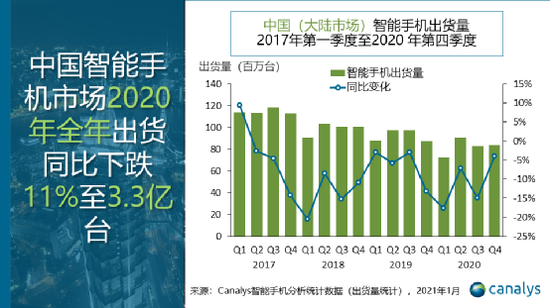

2020是特殊的一年,全球疫情的沖擊波下,手機行業也遭遇了階段性的寒冬。據IDC數據顯示,2020年全球智能手機Q1、Q2、Q3出貨量分別為2.758億部、2.784億部、3.536億部,同比2019年分別下降11.7%、16%、1.3%。

智能手機行業的市場變局已經發生,因美國芯片禁令,華為高端機的產量受到限制,下滑態勢明顯。

日前,IDC與Canalys都發布了報告數據。IDC報告顯示,2020年全年,出貨量前五大廠商分別是三星、蘋果、華為、小米和vivo,而OPPO已經跌出了前五。三星以20.6%的市場份額位居第一,同比下滑9.8%;蘋果第二,市場份額為15.9%;華為第三,市場份額為14.6%,同比下滑21.5%;小米和vivo分列第四和第五。

再從Canalys數據來看中國大陸手機市場的出貨量與增長率,數據顯示,2020年在中國市場,盡管跌幅高達44%,但華為繼續保持領先地位,以1.88億臺的出貨量排名第一,Oppo排名第二,vivo位居第三。

因為在高端市場少了華為這個競爭對手,蘋果的增速肉眼可見,從其最新一季度財報來看,蘋果單季度營收突破了1000億美元,達到1114億美元,同比增長21%。而iPhone 12成為iPhone有史以來賣得最好的一個季度:iPhone實現收入654億美元,同比增長17%,而蘋果這個季度的營收,大中華區足足漲了56.97%,在全球所有市場區域里增速第一。

這意味著在高端市場,蘋果已經沒有絕對的威脅性對手了。而從各大廠商的動作來看,在2021年,各大廠商都在試圖搶奪華為退出后的高端市場,市場是否還有新的變局?

三星試圖重新爭奪中國高端手機市場

先看三星。為爭奪華為市場,三星已經要求S21配件供應商從11月開始準備生產S21的配件。三星S21已經發布,起售價僅4999元,和三星以往的定價策略不太一樣,其目的或在于在華為手機產量減產無法滿足市場的關鍵窗口期,搶先動作,進一步搶占華為海外智能手機市場份額。

盡管三星手機在中國市場份額不足1%,而且早在2019年,三星就陸續關閉了在華工廠,但三星并沒有徹底退出中國市場。

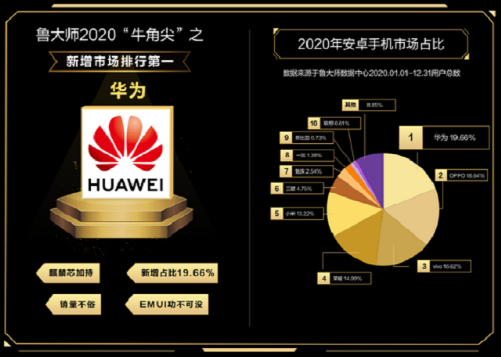

根據知名測評平臺魯大師公布2020年安卓手機新增市場占比圖顯示,三星在過去一年中,新增市場占比達到4.75%,擊敗魅族、一加等國產小眾品牌,位列中國第六。

日前,三星在中國市場的動作頻頻,最近還與vivo聯手,推出一款5nm處理器,并表明,這是專門為中國市場推出的芯片,與此同時,三星針對中國市場設計了全新的手機處理器——Exynos1080。按照三星的計劃,該司打算憑借Exynos系列芯片(AP),進一步打入中國智能手機企業的零部件供應鏈。

可以看出,三星試圖通過抓住市場“缺芯”契機,重新在中國市場實現增長。

我們知道,在過去十年里,三星無論是在手機配置上還是在新功能探索方面,總是能領先對手一步,但以三星Note7燃損事件為轉折點,三星在中國市場逐漸式微,隨著中國手機品牌的強勢崛起和多方圍剿,三星在技術、渠道、戰略、品牌口碑等方面的優勢不再,其市場龍頭地位也在全球多個國家遭受了不同程度的挑戰。

從目前來看,三星一方面或將會在歐洲市場全力跟進,搶奪華為在海外的市場份額。一方面抓住中國市場新的契機,國內多家智能手機制造商已經與三星達成合作,并計劃今年下半年出貨搭載可折疊屏幕的設備。

在芯片、屏幕與攝像頭等關鍵零部件層面,三星若通過與國產手機合作打響口碑,有望進一步打入中國智能手機零部件供應鏈,驅動其自身品牌,繼而有望帶動三星手機重回增長軌道,這可能成為打破其在中國市場困境的關鍵。

但從當前的形勢來看,盡管三星的野心、技術與供應鏈實力依然在,但在中國市場,三星手機在中國市場的市場渠道、品牌等層面均已弱化,依然要面臨蘋果的強勢競爭,在高端市場突圍難度非常大,總體勝算并不是很大。

高端市場搶食難,小米Ov爭奪中低端或依然是重頭戲

在過去的第三季度與第四季度,小米均實現了高速增長。根據IDC的2020年Q4數據來看,小米出貨量為4330萬,同比增長32%,市場份額11.2%,排名第三。小米也是2020年第四季度全球市場份額排名第一的中國手機廠商。

小米再度逆襲,與華為退出后,小米順利侵蝕了其中低端市場有關,但整體上,小米能蠶食的華為空出來的低端市場,高端市場爬坡依然艱難。

早在2017年,小米在滑坡之后的逆襲也與與它抓住了印度市場的中低端市場有關。如今,小米依然是抓住了客觀環境的“紅利因素”,而非源自小米自身的競爭力。未來真正考驗小米技術、產品、市場策略以及面對不斷變化的客觀因素的核心技術能力,關系著其在全球市場能否穩住前三的位置。

小米、OPPO、vivo也在全力進軍歐洲智能手機市場,其中小米手機更成為第二季度歐洲智能手機市場成長最快的智能手機品牌,同比增長65%,市場占有率達到了17%。

小米要爭奪高端市場的欲望明顯,小米在整個2020年其高端旗艦機的價格也一路上探至5000元大關。日前發布的隔空充電技術就是試圖強化小米的“技術品牌調性”繼而帶動其高端品牌形象。

但小米目前的問題是因為性價比定位,品牌固化非常明顯,沖擊高端乏力,小米女高管前段時間的“得屌絲得天下”的言論,進一步固化小米性價比的形象。加之小米在5G等技術上的劣勢,其品牌溢價要上浮難。因此,盡管華為退場,但是小米要在高端市場分一杯羹,其難度依然很大。

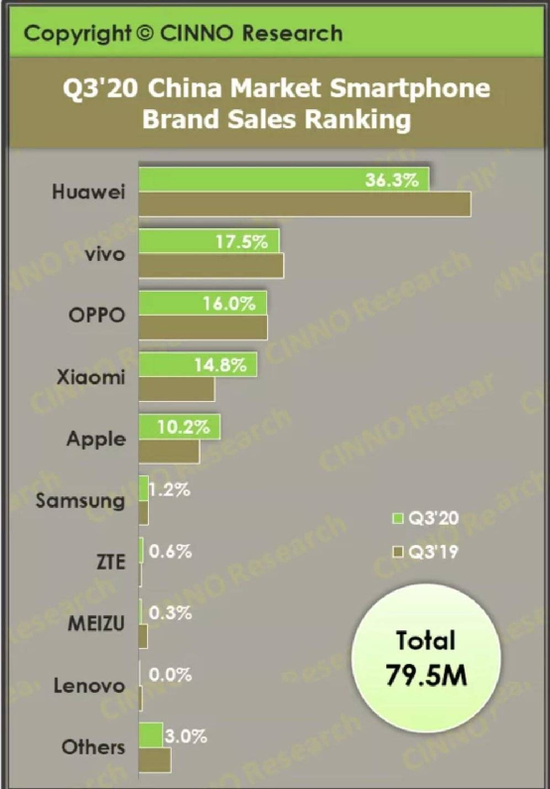

再看Ov。在今年前三個季度,小米、Ov在前兩個季度均呈現出雙位數的下滑,盡管在海外市場,尤其是印度市場,Ov有較出色的表現,但在中國手機市場依然在大幅下滑。CINNO Research顯示,第三季度,Ov依然呈現雙位數的下滑。

綜合IDC與Canalys的年度報告來看,在第四季度,由于華為的出貨下跌,Ov或開始實現大幅增長反彈。

Canalys數據顯示,2020年,華為手機年度增長率是-44%。而Ov分別是增長23%與22%。

Ov在前三個季度表現不佳,而在第四季度快速增長,本質上也是與華為第四季度出貨量同比萎縮,大量出貨被分流到小米Ov相關。小米Ov等廠商也紛紛上調產能預期。

據日經亞洲新聞報道,OPPO表示2021年有望生產約1.7億部智能手機,比2019年其1.143億部的出貨量增長近50%。但從Ov的競爭力來看,爭奪高端市場依然不容樂觀。

Ov的策略與競爭模式都比較類似,一直以來是主打對外觀顏值、拍照、快充等功能,輔之以各類綜藝冠名、明星助陣等宣傳,在女性用戶中反響較高。

但隨著各大廠商旗艦均在快充、影像、顏值層面上發力,Ov差異化優勢已經消失。

Ov在2020年均發布了高端旗艦手機OPPO Reno 5 以及 vivo X60 ,但反響平平,原因在于技術層面缺乏壁壘,品牌定位模糊,以及站穩高端的產品價值感與品牌溢價還不夠。

從產品線來看,OPPO在2019年砍掉R系列,后來從Find系列細分出Ace系列,把R系列變為Reno系列,其面向低端又有A系列、K系列,主推的Ace系列和Reno 系列則缺乏各自差異化的亮點特色,傳導到消費者的印象是其定位區格模糊,各系之間產品頗為混亂,且產品線之間又缺乏差異化特色,這也導致高端與中低端的品牌印象難以區分。

此外是一直被市場詬病的“高價低配”的品牌形象未有明顯改觀。據2020年8月回收寶發布的“2020年高價低配手機盤點”的榜單顯示,前10排名中,Ov有多款機型上榜。

而因為產品線過于復雜,Ov的出貨焦慮很大,2020年開始主動下探低端市場,利用IQOO和Realme打Redmi,但中低端市場與小米相比缺乏性價比,Ov當前其實更需要穩住自身的線下渠道優勢與中低端市場,因為當前小米的漲勢迅猛,并在戰略上直指線下渠道的擴張,表示要在每一個縣城開一個小米之家,千店同開,直接包抄Ov的線下腹地。

因此,整體而言,隨著華為空出的巨大的市場空間,三星、蘋果、小米、vivo、OPPO等幾乎所有的競爭對手都將從中受益,都在試圖爭奪更多的市場份額。

但即便如此,小米Ov在高端市場的搶食可能并不樂觀,戰事核心可能將圍繞中低端市場的爭奪與線下渠道的開打,這或是三大廠商在2021年的重頭戲。

蘋果在高端手機市場地位或進一步被鞏固

綜上來看,華為被動撤退給了三者難得的機會,但三者可能都難以在高端市場有大的作為,如前所述,小米之外,中低端市場也是Ov奪取市場份額的重要目標——2020年主打性價比的IQOO和Realme聲量已經在不斷上升,與小米的市場爭奪將愈加激烈。

筆者過去指出,坐穩高端市場更需要市場認可的品牌價值——而品牌價值則源自掌控價值鏈的關鍵點——蘋果依賴的是操作系統+軟硬件一體化體驗以及獨特的創新力;三星是掌控產業鏈的關鍵環節,也具備芯片設計與制造能力;華為源自它在自研芯片設計與5G層面的競爭力。但無論是芯片自主還是操作系統自主,5G核心技術優勢,均是小米Ov的軟肋所在。

2021年,因全球疫情對產能影響還在持續,從汽車行業到手機行業或將都面臨著缺芯的窘境,IDC認為,“缺貨”將成為2021年內行業的關鍵詞,供應鏈端不穩定的態勢將在2021年內約50%時間內持續。

從手機行業看,手機廠商對高端芯片的爭奪將更為激烈,但是在高端芯片市場,當前也只有臺積電、三星兩家擁有5nm芯片制造技術,而少了華為的訂單,蘋果在高端芯片市場供應鏈的話語權進一步提升,臺積電2021年的5nm產能明顯是優先供給蘋果。

據消息顯示,臺積電5nm產能已經被蘋果公司預訂了八成。因此,這也是三星試圖打進國產手機零部件供應鏈的重要原因。不久前vivo X60系列的發布,就搭載了三星5nm制程的Exynos1080旗艦處理器。

擁有高利潤高單價的產品,在高端市場站穩腳跟,可以說是所有國產手機廠商的夢想,但實現起來并不容易,小米Ov想要沖擊高端的難度并不會因華為的收縮而有所緩解。蘋果最新一季的財報顯示,iPhone12系列銷量再創歷史新高,iPhone活躍用戶目前已超過10億。這在某種程度上顯示了,華為退場之后,空出來的高端市場份額大部分還是被蘋果收割了。

因為真正的高端市場并非簡單的供應鏈拿來主義,品牌建設并非一朝一夕之功,用戶對品牌高端市場的認可更多源自對其長期品牌形象的認同,以及在產品創新體驗、技術上的“硬”實力。

從2021年來看,今年各家都會針對華為的空缺市場提升了出貨預期,在中低端市場快速布局,也想基于高端手機市場要打一場“翻身”仗。但未來智能手機的用戶之爭依然還是要回到品牌、芯片技術、操作系統與關鍵零部件技術與供應鏈的掌控層面的競爭。

三星手機在中國市場已經難與iPhone一決雌雄,小米Ov無論在技術實力,還是綜合實力品牌層面均還差點分量,這也是為何iPhone12系列依然大賣的重要原因。

由于品牌效應的存在,以及智能手機已經很難再突破當前的移動生態與軟硬件玩法框架,延續性創新將是常態。隨著華為的退場,蘋果在高端市場一家獨大的趨勢或將被進一步鞏固,國產手機的高端夢,還有很長的路要走。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

王新喜

作者文章

推薦閱讀

- 風雨飄搖的四季度,阿里業績怎么樣?

-

- 整體而言,阿里在四季度的業績還是很穩的。詳細>>

- 我在馬斯克“開房”的Clubhouse泡了一天 服務器掛了…

-

- 目前,Clubhouse的邀請碼在eBay上已升至97美元,在淘寶上也賣到了188元一個,這種“一碼難求”的熱度非常罕見。詳細>>

- 為何OPPO忙關店 小米榮耀忙開店?

-

- OPPO不是不要旗艦店,而是暫時要不起。詳細>>

- 邀請碼炒到幾百塊 我親測了馬斯克站臺的Clubhouse

-

- 這個國內無法正常下載的社交軟件,一度在昨日成為最熱門的話題。詳細>>