市值超1萬億,暴漲180%,快手上市背后的三大亮點與隱憂

頭圖來源丨圖蟲

頭圖來源丨圖蟲歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/解夏

來源:創業邦(ID:ichuangyebang)

2月5日,快手科技正式在港交所上市,股票代碼為1024,開盤價為338港元/股,較115港元/股的發行價高出193%,成為“短視頻第一股”。

截至發稿,快手322港元/股,漲幅為180%,總市值1.1萬億元人民幣,成交額突破220億。

快手IPO認購堪稱火爆,本次IPO超額認購1203.16倍,凍結散戶資金約1.277萬億港元。

股價折射出快手在資本市場的稀缺性。

快手招股書中披露,快手是全球最大的直播平臺、第二大直播電商平臺,也是中國第二大短視頻平臺,頭部視頻平臺中內容社區活躍度第一。

IPO前,快手歷經9輪融資,融資額近60億美元,投資方陣容堪稱豪華,騰訊、百度、馬云旗下的云鋒基金均在股東名單中,五源資本、紅杉資本、淡馬錫、DCM中國、DST、順為資本等參與投資。

IPO時,快手又引入了Capital Group、淡馬錫、新加坡政府投資公司、加拿大退休金計劃投資局、摩根士丹利等十家知名基石投資者,占據此次募資額97.5%的國際配售部分,甚至提前一天錄得足額認購。

散戶申購火爆,明星機構爭搶份額,快手憑什么吸引他們?背后又有哪些隱憂?

快手三大亮點

目前,快手商業化仍在高速發展階段,未來變現空間可觀。

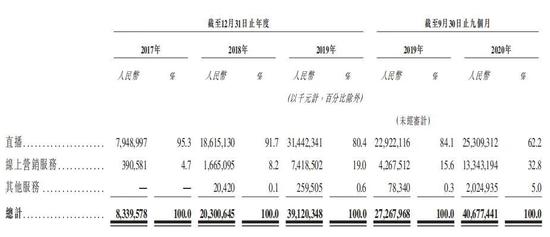

快手收入主要由三大業務構成,直播、線上營銷服務和其他,其他業務包括電商業務、網絡游戲及其他增值服務。

截至2020年前11個月,快手實現營收525億,實現毛利209億,毛利率為39.9%,經營虧損為94億元。

直播業務是快手收入最重要的版塊,2017年、2018年、2019年及2020年9月30日,快手直播收入分別為79億元、186億元、314億元、253億元,占總收入比重分別為95.3%、91.7%、80.4%、62.2%。

快手各項收入占比,圖源:快手招股書

快手各項收入占比,圖源:快手招股書但直播業務已經發展至成熟階段,增速放緩,2020年前三季度同比增速僅有10%。

線上營銷服務的高速增長,有望成為快手業績增長的主力軍。這是快手第一大亮點。

線上營銷服務主要包括廣告和快手粉條,2017年至2020年前三個季度,線上營銷服務收入分別為3.9億、17億、74億以及133億,2018至2020年前三季度,線上營銷服務收入同比增長分別為336%、335%和213%。

隨著日活用戶的增長,快手每位日活躍用戶平均線上營銷服務收入由2019年的36.5元,增加到2020年11月30日的71.4元。

2020年前三季度,線上營銷服務收入已占快手總收入的32.8%,成為快手的第二增長曲線。

快手第二大亮點是電商業務高速增長。

2020年前11個月,快手電商交易總額達到3326.82億,是2019年全年GMV的5.5倍。這項數據在2020年6月30日是1096億元,2020年9月30日為2041億。

這說明,自2020年以來,快手電商GMV實現第一個1000億用了6個月時間,第二個1000億用了3個月,第三個1000億只用了兩個月,其勢迅猛。

快手電商GMV呈指數級增長,但電商業務收入沒有收獲相同量級的增長,這與快手發展戰略相關。東方證券認為,目前快手對直播電商的變現能力不做要求,首要目標是做好生態,創造 GMV,平臺收取的技術服務費大部分會以獎勵的形式返還給商戶和帶貨達人。

據快手大數據研究院發布的《2020快手內容生態半年報》,從快手用戶城市分布上看,一線用戶占比15%,二線用戶占比30%,三線用戶占比24%,四線及以下用戶占比為31%。

一二線城市用戶在快手平臺占比達45%,同時,2020上半年快手新入駐商家數最多的類別分別為服飾、本地服務、家居、汽車、美妝;新入駐商家中開直播比例最高的類別是汽車、手機數碼、家居、美妝和教育。

這意味著,快手電商在向中高端發力。

根據阿里巴巴2020財年三季報顯示,截至2020年12月31日的12個月內,淘寶直播GMV超過人民幣4000億元。

快手電商與淘寶直播GMV已相當接近。

快手的競爭對手抖音也在加速推動自身的電商業務。今年6月,字節跳動宣布成立抖音電商部門。

據《晚點 LatePost》消息,抖音電商2020年全年 GMV超過5000億元,比 2019 年翻了三倍多。不過,抖音5000多億交易總額中,只有1000多億元是達人們通過抖音自有電商平臺抖音小店賣出,另外3000多億元的交易是從直播間和短視頻跳轉到京東、淘寶等電商平臺完成交易。這意味著,抖音目前更多是一個電商廣告投放渠道,而非一個電商平臺。

外界看來,抖音與快手平臺屬性不同,造就兩者收入結構不同,抖音強于廣告,快手強于電商。目前來看,抖音電商在快速增長,快手的廣告業務也有崛起勢頭,而快手電商業務的增長,有望為快手廣告業務帶來更多品牌廣告主的青睞,形成業務上的正循環。

中信證券報告指出,預計快手將會在商業化上加速推進,一方面進一步釋放用戶價值;另一方面,有利于帶動其上下游相關的電商、游戲產業,降低其流量成本。

快手第三大亮點在于用戶使用時長。

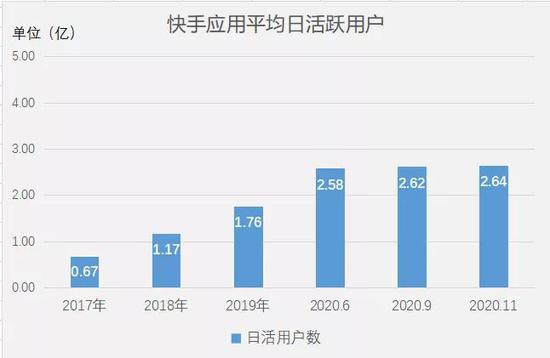

快手應用的平均日活躍用戶日均使用時長保持增長,由2019年的74.6分鐘增加至2020年11月30日的86.7分鐘。用戶時長的有效增長,有助于推動用戶留存率的提升。

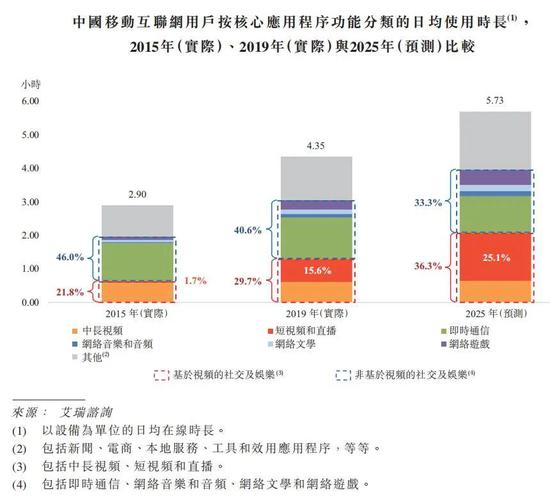

據艾瑞咨詢數據顯示,到2025年,短視頻和直播的用戶日均使用時長,還有較大的增長空間。

中國移動互聯網核心應用日均使用時長 圖源:快手招股書

中國移動互聯網核心應用日均使用時長 圖源:快手招股書預計到2025年,短視頻平臺每位日活用戶在平臺日均使用時長將達到110.2分鐘。

這也從側面反映出快手應用的內容、推薦、分發等改進成果顯著,快手產品迭代,有效使用戶進一步沉浸。

快手商業化進程2016年才開始啟動,目前初具規模,在龐大的用戶基數上,快手的用戶增長可能有限,但變現空間依然很大,直播業務收入穩步提升,電商業務規模急速擴大,規模效應在不久將會看到,廣告業務已成為新的收入增長來源,進入資本市場的快手,正處于變現的快速通道上,高用戶粘性,加以商業模式的多元化探索,將帶來更大的想象空間。

高營銷支出拉動用戶增長能否持續?

2019年,快手曾一度增長放緩,因而開始思變。

這種變化體現在多個方面:2019年6月,快手發動“K3戰役”,宣布沖刺3億日活目標,不再做“慢公司”,拉新重點為一二線城市用戶和南方用戶;開始對一些MCN機構賦能,給予流量支持;8月,上線快手極速版,到11月,快手極速版DAU已達2500萬;成為2020年央視春晚獨家互動合作伙伴,撒出10億現金紅包。

2020年前三季度,快手加大營銷投入,銷售及營銷開支迅猛增長,銷售及營銷開支高達198億元,同比增長255%,占營業收入比重為48.8%,這意味著,快手將近一半收入用于銷售和營銷。

快手招股書顯示,2020年前11個月,快手的總收入為525億元,同期經營虧損94億元。據快手估計,截至2020年底,其年度合并經營虧損不多于104億元,股權持有人應占合并虧損估計不多于1167億元。

這說明,快手2020年營收雖然高速增長,但利潤反而由盈轉虧。

營銷投入的加碼,重新換來短期快速增長。2020年2月,快手宣布日活用戶破3億。

2018年、2019年快手平均日活用戶同比增速分別為75.5%和50%,平均月活用戶同比增速分別為76.5%和37.2%,2020年前三個季度,這兩個數據分別為58.8%和54.9%。

但是,從2020年幾個季度的用戶數據來看,用戶環比增長數據并不樂觀。

快手招股書顯示,截至2020年6月30日、9月30日和11月30日,平均日活躍用戶分別為2.577億、2.624億和2.638億,增幅不大。

快手應用平均日活躍用戶情況 圖源:創業邦 數據來源:快手招股書

快手應用平均日活躍用戶情況 圖源:創業邦 數據來源:快手招股書從日活峰值數據來看,截至2020年9月30日,快手主站+小程序+極速版日活用戶為3.05億,而2月時曾達到3億日活,日活峰值數據增長不大。

國海證券傳媒分析師朱珠則對創業邦表示,快手已經獲取巨大用戶,后續需要看ARPU(每用戶平均收入)。

競爭對手強悍

快手面臨兩大強勁對手:抖音和微信視頻號。

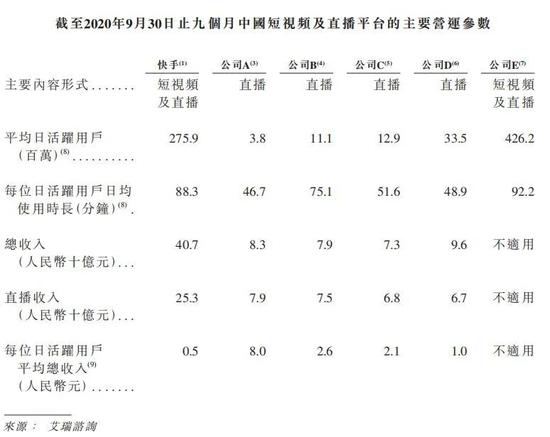

根據快手招股書中使用的艾瑞咨詢報告顯示,截至2020年9月30日,公司E應用平均日活用戶為4.26億,較快手高出1.6億。兩者在日活用戶上已差出一個量級。

短視頻及直播平臺主要運營參數 圖源:快手招股書

短視頻及直播平臺主要運營參數 圖源:快手招股書艾瑞稱,公司E是一組迎合多元化社交及娛樂用戶案例的私營短視頻及直播應用程序。

公司E極有可能就是字節跳動旗下產品抖音。

此外,抖音用戶收入高于快手。根據艾媒咨詢數據顯示,抖音和快手高低收入人群用戶占比有一定差異,2020年11月,抖音月收入在10000元以上的用戶占比11.3%,而快手僅為6.4%。

抖音、快手用戶收入占比 圖源:艾媒咨詢

抖音、快手用戶收入占比 圖源:艾媒咨詢艾媒咨詢分析師認為,目前頭部短視頻平臺以中低收入用戶群體為主,但抖音對于高收入用戶的覆蓋正在提高,用戶消費潛力相對更大。

騰訊旗下微信視頻號于2020年1月上線,用戶規模擴張極快,目前也成為抖音、快手的最大競爭對手。

雖然在“微信之夜”上,張小龍并未披露視頻號相關數據,但視頻號成為他演講內容中最為重要的部分,占據了他演講時長的1/2。

張小龍在2020年6月在朋友圈披露,微信視頻號日活用戶達2億。根據視燈《2020年視頻號發展白皮書》顯示,視頻號2020年平均日活躍用戶已達2.8億。據方正證券9月數據顯示,視頻號的DAU峰值曾到過3.5億。

值得注意的是,抖音和視頻號手中都還有重磅牌沒有亮出。

一位接近微信的人士告訴創業邦,微信已為視頻號開通重要入口,或將于不久后在新版本中上線。騰訊是快手最大機構股東,這一動作或許是為了避開快手上市這一時間節點。

目前,抖音已經大幅領先,而視頻號依托微信,后勁十足,對于快手而言,這是非常危險的信號,兩者的快速崛起,都將沖擊快手的用戶基本盤。

作為短視頻及直播領域的頭部平臺,擁有強悍競爭對手,既是危機,也是機遇,快手依然擁有巨大的貨幣化潛力,并通過競爭進一步打開市場,帶動上下游相關電商、游戲產業,降低流量成本,從而釋放用戶價值,加速推動商業化進程。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

創業邦

作者文章

推薦閱讀

- 快手融資往事:大機會和偶然性

-

- 早期快手是佛系的產品公司,兩位技術派創始人都覺得只要產品做好了,就能吸引到用戶。很長一段時間,他們沒遇到過激烈的競爭,做的就是精進算法、優化產品。詳細>>

- 快手為什么能殺入萬億“俱樂部”?

-

- 2月4日,快手公布打新情況,中簽的分為兩種人:甲組天選之子和乙組大戶。詳細>>

- 快手市值破1萬億港元超過京東小米 成國內短視頻第一股

-

- 快手今日在港交所上市,在北京敲鑼現場,快手聯合創始人、董事長兼CEO宿華,聯合創始人、首席產品官程一笑分別致辭。詳細>>

- 快手首輪投資人張斐:多數人驚嘆算法 少數人理解網絡結構

-

- 快手的上市是短視頻創業者交出的一張答卷,這張答卷讓我們有機會去思考什么才是短視頻創業的本質,對于社交媒體而言最重要的是什么,對于用戶而言什么才是更好的選擇?詳細>>