2017年末開始,《線索Clues》欄目陸續(xù)走訪對話資產(chǎn)管理公司及財富管理機構(gòu),分享他們對2018年市場的中長期判斷。

1月12日,富蘭克林鄧普頓投資向新浪財經(jīng)獨家提供了該公司“2018年環(huán)球投資展望”。

總部位于美國加州的富蘭克林鄧普頓投資(Franklin Templeton Investments)是全球最大資產(chǎn)管理公司之一,截至2017年12月末的資產(chǎn)管理規(guī)模(AUM)為7538億美元。

鄧普頓環(huán)球宏觀首席投資總監(jiān)Michael Hasenstab博士對“環(huán)球宏觀”部分進行了展望。他認為,美國撤回量寬政策、加息和通脹壓力升溫都是對環(huán)球金融市場影響最大的因素。未來數(shù)季的美國國庫債券收益率或會出現(xiàn)急劇調(diào)整,而調(diào)整幅度和速度預料會與2016年第四季所發(fā)生的相若。目前不單需要就現(xiàn)行的美國國庫債券風險作出防范,更要調(diào)整投資組合的結(jié)構(gòu),令它有機會受惠于利率上升。

鄧普頓環(huán)球宏觀首席投資總監(jiān)Michael Hasenstab博士(圖片來源:富蘭克林鄧普頓投資)

鄧普頓環(huán)球宏觀首席投資總監(jiān)Michael Hasenstab博士(圖片來源:富蘭克林鄧普頓投資)以下為觀點原文:

環(huán)球宏觀

于后量寬時代發(fā)掘價值及避免價格被扭曲

2018年展望:我們預期美國撤回量寬政策、加息和通脹壓力升溫會是未來一年對環(huán)球金融市場影響最大的因素之一。

過去十年來,有賴美國聯(lián)邦儲備局 (美聯(lián)儲) 在2007至2009年環(huán)球金融危機爆發(fā)后推行的大規(guī)模量化寬松 (量寬) 方案,金融市場都在美國低成本資金浪潮中度過。美聯(lián)儲的資產(chǎn)負債表由2008年的大約9000億美元擴大至今時今日的接近45000億美元,堪稱是影響環(huán)球金融市場最舉足輕重的力量。量寬推低了收益率并推高了資產(chǎn)價格,驅(qū)使不少投資者投向風險較高的資產(chǎn),而資金成本則人為地受壓。債券和股票的估值因而被扭曲。簡而言之,在量寬時代下,市場仿佛已經(jīng)接受了持續(xù)低收益率的狀況,并認為此情況會一直持續(xù)下去。不過,經(jīng)我們評估,這些情況既非正常也不會持續(xù),我們預期美聯(lián)儲撤回量寬政策將會對2018年和以后的金融市場造成實質(zhì)沖擊。

美國國庫債券收益率上升造成多重風險

我們認為有幾項因素勢將對美國國庫債券(TLT)收益率構(gòu)成上升壓力,其中包括上述美聯(lián)儲縮減其資產(chǎn)負債表時撤回量寬政策、美國勞工市場格外強勁、工資上升和通脹壓力加劇、美國經(jīng)濟持續(xù)復蘇,以及特朗普政府與鮑威爾(Jerome Powell) 出掌美聯(lián)儲時轉(zhuǎn)采開放市場的結(jié)構(gòu)性轉(zhuǎn)變。美聯(lián)儲預計會在未來三年里自其資產(chǎn)負債表抽走15000億美元。與此同時,過往數(shù)年美國國庫債券的主要海外買家最近已明顯停止購入。中國的外匯儲備已減少約10000億美元,沙特阿拉伯等石油輸出國同樣成為凈借款國而不再是貸款國,不再大舉買入該債券。現(xiàn)在美聯(lián)儲退出該市場,將進一步推低該債券買家的供應。整體美國國庫債券借款目前仍處于上行趨勢。這種情況讓對價格敏感的美國本地投資者不得不填補絕大部分的空檔。我們預計此動力會對美國國庫債券收益率構(gòu)成上升壓力。

美國本地私人投資者料將大幅度提高其美國國庫債券所占比率

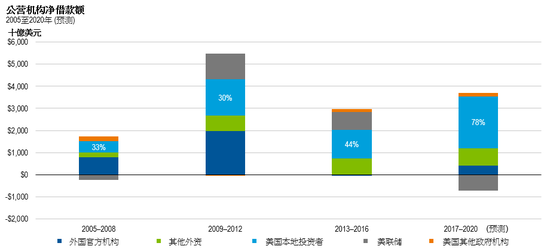

公營機構(gòu)凈借款額,2005至2020年 (預測)

資料來源:鄧普頓環(huán)球宏觀所作計算,采用的數(shù)據(jù)來自國會預算辦公室、美國財政服務(wù)局、美國財政部、美國聯(lián)邦儲備局。并不保證任何預測將會實現(xiàn)。(圖片來源:富蘭克林鄧普頓投資)

資料來源:鄧普頓環(huán)球宏觀所作計算,采用的數(shù)據(jù)來自國會預算辦公室、美國財政服務(wù)局、美國財政部、美國聯(lián)邦儲備局。并不保證任何預測將會實現(xiàn)。(圖片來源:富蘭克林鄧普頓投資)我們認為,現(xiàn)在正是從寬松貨幣政策的復蘇時代過渡至擴張性的后量寬時代,投資者若未為此作好準備則有可能承擔重大風險。未來數(shù)季的美國國庫債券收益率或會出現(xiàn)急劇調(diào)整,而調(diào)整幅度和速度預料會與2016年第四季所發(fā)生的相若。我們認為目前不單需要就現(xiàn)行的美國國庫債券風險作出防范,更要調(diào)整投資組合的結(jié)構(gòu),令它有機會受惠于利率上升(FDRR)。

投資者于2018年面對的考驗,將會是債券與風險資產(chǎn)之間的傳統(tǒng)多樣化關(guān)系或不會出現(xiàn)于新一輪的美國國庫債券下跌周期內(nèi)。風險資產(chǎn)(SPY)很可能亦會隨著‘無風險’利率 (美國國庫債券收益率) 上升而下跌。市場已習慣貼現(xiàn)率格外微薄的情況 — 任何升幅將會嚴重影響該等估值的計算方法。此外,由于美國國庫債券回報和風險資產(chǎn)回報往往存在正相關(guān)性,加上表現(xiàn)向好,我們已目睹投資者對各資產(chǎn)類別都出現(xiàn)了懈怠的心態(tài)。然而,受惠于格外寬松貨幣政策而形成的利好其實掩蓋了該等資產(chǎn)范疇的實際相關(guān)風險。隨著寬松貨幣政策撤回、這前所未有的金融市場扭曲時代告一段落之后,上述的正相關(guān)性雖持續(xù)卻有反效果 — 債券、股票及環(huán)球風險資產(chǎn)預計將同時下跌。這些都是我們在 2018年要避免的各項相關(guān)性和風險。

個別新興市場提供獨特價值

未來一年美聯(lián)儲收緊銀根對新興市場造成的影響應會因國家而異。經(jīng)我們評估,個別國家的估值仍然吸引,但并不是所有新興市場(EEM)(EMF)在利率上升時都會造好。投資者必須發(fā)掘擁有獨特價值、較少受到整體貝塔(市場)風險影響的國家。較偏重內(nèi)需并較少倚賴環(huán)球貿(mào)易的國家就具備該等特質(zhì),故比較不受環(huán)球震蕩牽連。近年少數(shù)國家已展示出該種韌力,尤其是印尼(EIDO)。至于其他國家的經(jīng)濟風險則與它們正在進行的改革有關(guān),而非受外圍事件所影響,巴西(EWZ)或阿根廷就是個中例子。

在利率上升環(huán)境下,息差擴大同樣不能忽視。截至2017年11月,巴西和墨西哥的短期收益率約為7%,印度和印尼約為6%,而阿根廷則約為25%。倘若美國加息100或200點子,這些國家有較充裕的空間承受利率壓力。相反,存在宏觀失衡情況或處于低息環(huán)境的新興市場將會因加息而承受的較嚴重的沖擊。我們認為,土耳其或委內(nèi)瑞拉等國家在基本因素上仍會承受利率震蕩。另一批有機會受到?jīng)_擊的國家則是低息國家,例如韓國(EWY)或新加坡(EWS)。盡管它們的宏觀基本因素雄厚,但它們的貨幣亦有可能因為與美國之間的息差反彈而貶值。因此,我們認為2018年新興市場配置的關(guān)鍵是避開整體貝塔風險,并物色能夠抵御加息影響的阿爾法(超越市場回報的表現(xiàn))獨特來源。

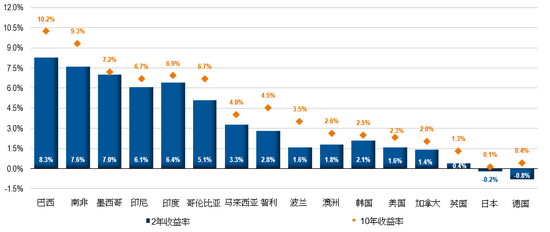

個別新興市場可提供較高收益率

政府債券收益率:兩年和十年期收益率,截至2017年11月1日

資料來源:彭博。過往業(yè)績不代表或不保證將來的表現(xiàn)。(圖片來源:富蘭克林鄧普頓投資)

資料來源:彭博。過往業(yè)績不代表或不保證將來的表現(xiàn)。(圖片來源:富蘭克林鄧普頓投資)我們依然認為主要已發(fā)展經(jīng)濟體(EFA)的債券市場缺乏吸引力,特別是收益率微薄甚至負數(shù)的歐元區(qū)(EZU)和日本(EWJ)。隨著美國利率上升,我們預期與歐元區(qū)和日本之間息差擴大將會導致歐元和日圓兌美元偏軟。

預料2018年的通脹和美國國庫債券收益率均會上升

展望2018年,我們預料美國撤回量寬政策、加息和通脹壓力升溫都是對環(huán)球金融市場影響最大的因素。約十年前美聯(lián)儲推行首輪量寬措施時,不少懷疑論者都指注資金融體系會造成高通脹。可是由于銀行與金融公司囤積現(xiàn)金、信用活動仍然受制于環(huán)球金融危機后的監(jiān)管 (例如多德?弗蘭克法案 (Dodd-Frank Act)) 等因素,通脹從未加速。然而,在過去十年間限制通脹(TIP)和貨幣創(chuàng)造的各項因素現(xiàn)在快將消失。當局正在透過行政手段來解除管制措施,同時信用活動日益頻繁。簡而言之,過去十年間并未出現(xiàn)的信用擴張和貨幣轉(zhuǎn)速(資金在經(jīng)濟體系內(nèi)流通的速度)正在逐漸形成。貨幣轉(zhuǎn)速或會加快,加上美國經(jīng)濟和勞工市場的現(xiàn)有通脹壓力,都令我們預期未來一年的通脹和美國國庫債券收益率均會上升。我們認為投資者有必要考慮這些風險,及早作好準備。

(編者注:文中提及的具體基金產(chǎn)品、方案不代表富蘭克林鄧普頓的投資建議)

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)