安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

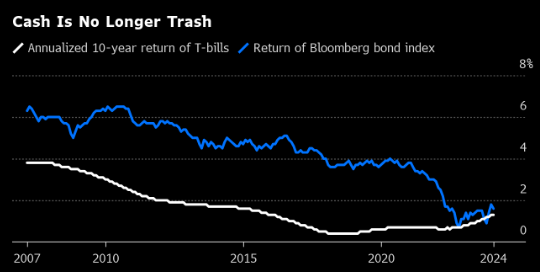

美國債券市場自2021年以來的跌幅幾乎抹去了過去十年其相對現金等價物的回報率溢價。

截至2月末的10年,跟蹤美國國債和投資級公司債的彭博美國債券綜合指數回報率為15%,與同期國庫券14%的回報率相差無幾。

以前持有1年期、3年期和5年期國債回報率更高,但2022年情況發生了變化,美聯儲連續加息導致彭博美國債券綜合指數創紀錄下跌13%。

投資者現在面臨的挑戰是如何確定買入高久期債券的更好時機。

3個月期國庫券收益率約為5.4%,比10年期國債高出逾100個基點。美聯儲一天不放松政策,現金等價物回報率就會繼續高于債券。在強于預期的經濟和通脹數據發布后,交易員已經將首次降息的預期時間從3月推遲到6月,并預計接下來會進入一個不那么激進的寬松周期。

時機就是一切

回頭太晚意味著投資者將失去把收益率鎖定在17年最高水平附近的機會。

對于摩根大通戰略收益機會基金的管理人William Eigen而言,選擇其實很簡單,他的基金持有的60%是現金等價物。該基金管理的資產總計95億美元。

Eigen說,即使美聯儲將利率降低100個基點,國庫券收益率仍將高于當前的較長期債券。因此在固收市場承擔利率和信用風險的動力很低。

他的基金今年累計上漲約0.9%,而同期彭博債券指數下跌1.7%。過去五年,該基金回報率為11%,是債券指數3%回報率的三倍多。

在2021年前,債市投資者享受著長達四十年的牛市,10年期收益率在2020年疫情期間從1981年接近16%的峰值跌至不到1%。自全球金融危機爆發以來,由于美聯儲將利率保持在接近于零的水平,現金等價物在多數時間被視為“垃圾”一樣的存在。

變局

截至2020年的十年,彭博債券指數的年回報率為3.8%,遠高于國庫券的0.7%。疫情的爆發導致的通脹飆升促使美聯儲加息至5.25%-5.5%區間,創2001年以來最高水平。現金等價物再次成為可投資的資產類別。

去年投資者投入了超過1萬億美元到貨幣市場基金,這類基金的投資對象是國庫券、商業票據等現金等價物。今年以來又有1,720億美元資金流入,推動這些基金的總資產首次超過6萬億美元。

Columbia Threadneedle Investments的全球利率策略師Ed Al-Hussainy警告,投資現金等價物獲得的風險回報不再像通脹飆升、 美聯儲加息時那樣引人注目。

Al-Hussainy表示,由于10年期國債收益率在過去兩年中上漲了一倍以上,現在的債券具有吸引力,而且有更大空間來吸收潛在資本損失。 根據匯編數據,這些收益率必須上升約60個基點至4.8%才能抵消年度票息收入。

責任編輯:馬夢斐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)