安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

萬眾矚目美聯(lián)儲利率決議,蘋果、谷歌、 微軟、Meta等科技股點燃美股財報季。此外重點關(guān)注:中國1月PMI、英國央行利率決議、美國非農(nóng)、美國財政部新一季發(fā)債計劃、歐元區(qū)四季度GDP和1月CPI。

1月29日至2月2日當(dāng)周重磅財經(jīng)事件一覽,以下均為北京時間:

本周重點關(guān)注:美聯(lián)儲利率決議重磅登場,英國央行同日宣布利率決議;關(guān)鍵數(shù)據(jù)方面,中國1月PMI、美國非農(nóng)、美國財政部新一季發(fā)債計劃、歐元區(qū)四季度GDP和1月CPI。

科技龍頭股蘋果、谷歌、 微軟、Meta、AMD、高通將在下周密集公布財報,AI技術(shù)迅猛發(fā)展下,市場密切關(guān)注科技巨頭們業(yè)績表現(xiàn)如何。此外,醫(yī)藥龍頭諾和諾德、能源龍頭埃克森美孚也將公布財報業(yè)績。

中國1月PMI

周三(1月31日),中國公布1月官方PMI數(shù)據(jù)。

周四(2月1日),中國公布1月才新制造業(yè)PMI數(shù)據(jù)。

中國12月的官方制造業(yè)PMI為49,環(huán)比回落0.4%,仍在榮枯線下方;非制造業(yè)PMI為50.4,環(huán)比上升0.2%,擴張加快。

廣發(fā)宏觀郭磊認(rèn)為,四季度制造業(yè)PMI回踩的原因有二:一是和大宗商品價格調(diào)整誘發(fā)的原材料去庫存有關(guān);二是可能和地產(chǎn)投資低位徘徊、疊加化債背景下部分省市基建投資短期受約束有關(guān)。12月這兩個影響鏈應(yīng)繼續(xù)存在,因此原材料庫存、產(chǎn)成品庫存指數(shù)繼續(xù)回落。

郭磊同時指出,積極信號也在出現(xiàn):首先原材料庫存周期的先導(dǎo)指標(biāo)PMI“原材料購進價格指數(shù)”在經(jīng)歷了10-11月的快速回落后,12月開始反彈,意味著前期集中的原材料去庫存后續(xù)可能會告一段落;其次是建筑業(yè)PMI、建筑業(yè)新增訂單、業(yè)務(wù)活動預(yù)期環(huán)比有明顯反彈,其中代表幾件的土木工程建筑業(yè)PMI環(huán)比回升達10個點。

郭磊預(yù)計,四季度制造業(yè)的回踩是否已結(jié)束值得后續(xù)觀察確認(rèn);拉長一點時間,隨著年后增發(fā)國債的投入使用、保障房等“三大工程”的啟動、以及海外庫存低位對應(yīng)的出口企穩(wěn),資產(chǎn)將會有一個重新定價名義增長修復(fù)的過程。

另外,12月中國才新制造業(yè)PMI為50.8,創(chuàng)下四個月新高,與官方PMI數(shù)據(jù)有所背離。

中信證券明明團隊此前在報告中分析到,2023Q2以來,大多數(shù)月份中采PMI低于才新PMI,且二者的背離幅度存在顯著的季內(nèi)規(guī)律。這主要是因為二者編制方法及樣本企業(yè)有異同,此外二者在數(shù)據(jù)的調(diào)查惡化季調(diào)方法上也存在一定差異。

美聯(lián)儲利率決議

周三(1月31日),美聯(lián)儲召開FOMC會議,并在周四(2月1日)凌晨3:00公布最新利率決策,3:30美聯(lián)儲主席鮑威爾召開新聞發(fā)布會。

過去幾周來強于預(yù)期的美國經(jīng)濟數(shù)據(jù)冷卻了美聯(lián)儲提前降息的預(yù)期,目前,市場幾乎預(yù)計此次會議將不會調(diào)整利率。不過,市場聚焦FOMC會后鮑威爾在新聞發(fā)布會上的表態(tài),等待更多有關(guān)未來利率走勢的信號,此次會議或?qū)?月份的降息奠定基礎(chǔ)。

彭博社則預(yù)計,美聯(lián)儲將在3月開啟首次降息:

“美聯(lián)儲在未來幾個月采取降息措施的舞臺已經(jīng)準(zhǔn)備就緒。我們預(yù)計美聯(lián)儲將在三月份開始降低聯(lián)邦基金利率目標(biāo)范圍,以試圖實現(xiàn)軟著陸。”

新近發(fā)布的美聯(lián)儲最愛通脹指標(biāo)PCE再降溫,核心PCE創(chuàng)下近3年來新低,2023年全年物價上漲2.6%,遠低于2022年底的讀數(shù),顯示通脹溫和放緩的態(tài)勢。

其中,美聯(lián)儲密切關(guān)注的剔除能源和住房的服務(wù)業(yè)通脹環(huán)比上漲了0.3%,較上個月的0.1%有所加速,這一定程度上打壓了市場的降息預(yù)期,并可能有助于提振美元。

數(shù)據(jù)發(fā)布后,有“新美聯(lián)儲通訊社”之稱的華爾街記者Nick Timiraos撰文稱,12月美國通脹水平繼續(xù)保持溫和,為美聯(lián)儲在今年考慮降息提供了可能性:

“美聯(lián)儲官員們預(yù)計在下周的為期兩天的政策會議上將維持利率不變,并可能從政策聲明中去除之前暗示‘下一步更可能加息而非降息的措施’。”

PCE數(shù)據(jù)公布后,美國短期利率期貨下跌,交易員減少對美聯(lián)儲降息的押注。利率期貨交易員繼續(xù)認(rèn)為,美聯(lián)儲5月份首次降息的可能性最大,并認(rèn)為3月份首次降息的可能性略低于50%。

Pantheon宏觀經(jīng)濟學(xué)家Ian Shepherdson預(yù)計,美聯(lián)儲首次寬松政策將在3月或5月出臺:

“除非他們有非常充分的理由認(rèn)為經(jīng)濟即將重新走強或通脹將以某種方式反彈,否則他們將不得不放寬貨幣政策。”

有媒體觀點認(rèn)為,接下來最重要的是關(guān)注非農(nóng)就業(yè)報告、JOLTS職位空缺和消費者信心指數(shù)等數(shù)據(jù)。

美國關(guān)鍵數(shù)據(jù):“非農(nóng)周”、新一季發(fā)債計劃

-

周三(1月31日),美國公布1月ADP就業(yè)人數(shù)變動

素有“小非農(nóng)”稱號的ADP就業(yè)數(shù)據(jù)將在美聯(lián)儲最新利率決議前公布。

此前,12月ADP就業(yè)增加人數(shù)大超預(yù)期,創(chuàng)2023年8月來新高,其中服務(wù)業(yè)崗位猛增,但工資增速繼續(xù)放緩。

分析師Cameron Crise表示,今天公布的勞動力市場數(shù)據(jù)沒有改變美聯(lián)儲的游戲規(guī)則,但對一些更為激進的降息定價提出了挑戰(zhàn):

“ADP數(shù)據(jù)五個月來首次好于預(yù)期,意外幅度很小。首次申請失業(yè)金人數(shù)低于預(yù)期。盡管如此,由于市場對美聯(lián)儲寬松政策的前景保持非常樂觀的態(tài)度,這就為此類數(shù)據(jù)提供了一種不對稱的反應(yīng)機制,因此在數(shù)據(jù)公布后看到國債收益率略有上升并不令人感到非常意外。”

-

周四(2月1日),美國財政部再融資會議

2023年11月1日,美國財政部公布了超預(yù)期的再融資方案,再融資債券發(fā)行規(guī)模達到1120億美元,較上一季增加90億美元,整體凈融資需求低于預(yù)期,市場情緒得到提振,一度引起對市場對10年期美債的拋售,2023年底時10年期美債收益率下行至4%以下。

美國財政部此前表示,下一季度有可能再度提高附息債券發(fā)行規(guī)模。

目前,市場普遍預(yù)期美國財政部將恢復(fù)更大規(guī)模的再融資債券發(fā)行,有媒體觀點認(rèn)為,新一季再融資債券發(fā)行規(guī)模如果不及預(yù)期,則可能釋放鴿派信號。

美國財政部本月初發(fā)布的報告顯示,美國聯(lián)邦債務(wù)首次達到34萬億美元。規(guī)模龐大的債務(wù)引發(fā)擔(dān)憂,美國財長耶倫表示:34萬億美元的債務(wù)是一個“可怕的數(shù)字”,但美國同時也擁有龐大的經(jīng)濟。實際償債成本仍然“相當(dāng)可控”,我們必須采取措施確保赤字可控。

此前,美國銀行上調(diào)了未來幾年的美國財政的赤字預(yù)期,預(yù)計到2026財年,美國的超支將從2023年的1.7萬億美元增至2萬億美元。推動這一增長的主要因素是美國借貸的利息支出增加,迫使財政部不斷發(fā)行更多債券。分析預(yù)測,如果按照目前的速度發(fā)展下去,2024年的赤字將高于2萬億美元。

-

周五(2月2日),美國公布1月非農(nóng)數(shù)據(jù)

下周將迎來每月一次的“非農(nóng)周”,美國勞工部將發(fā)布最新的就業(yè)形勢報告。

此前12月非農(nóng)就業(yè)人數(shù)超預(yù)期激增,工資漲幅超出預(yù)期,削弱了美聯(lián)儲3月降息的前景。

目前,經(jīng)濟學(xué)家們預(yù)計1月非農(nóng)就業(yè)人口將增加16.2萬人,失業(yè)率則保持在3.7%。

日內(nèi)早些時候,美國白宮高官、美聯(lián)儲前副主席布雷納德表示:

“無論從哪個角度看,美國經(jīng)濟都是很樂觀的。”

“持續(xù)良好的就業(yè)形勢意味著消費者可以繼續(xù)為經(jīng)濟提供動力。”

此外, 當(dāng)日還將公布12月耐用品訂單環(huán)比、工廠訂單環(huán)比、1月密歇根大學(xué)消費者信心指數(shù)等一系列經(jīng)濟數(shù)據(jù)。

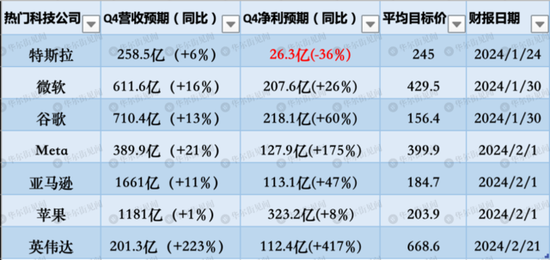

科技巨頭率美股財報季漸入高潮

美股科技巨頭、制藥大廠、能源龍頭扎堆定于下周公布業(yè)績報告,科技公司中,Meta、蘋果、亞馬遜、微軟和谷歌全部在列,可謂“全明星”陣容。

據(jù)媒體,標(biāo)準(zhǔn)普爾500指數(shù)中有32%的公司下周將公布財報。此前文章指出,美國銀行分析師稱,美股“七巨頭”中的六家(除特斯拉,其盈利預(yù)計將下降)公布的第四季度業(yè)績將繼續(xù)推動標(biāo)普500的盈利增長,如果沒有這六家公司,標(biāo)普500四季度的每股收益同比將下滑。

本周,芯片制造巨頭臺積電、SK海力士、阿斯麥接連報喜,市場樂觀預(yù)計,人工智能的蓬勃發(fā)展、成本削減措施、更廣泛的經(jīng)濟增長、通脹緩解以及降息前景,將有助于科技巨頭繼續(xù)創(chuàng)造令人矚目的業(yè)績。本周,谷歌、微軟、META股價齊創(chuàng)歷史新高。

-

蘋果

周四(2月1日),蘋果于美股盤后發(fā)布財報。

蘋果三季度財報顯示,營收同比連續(xù)第四個季度下滑,創(chuàng)2001年起最長的營收下滑記錄。硬件方面,除iPhone業(yè)務(wù)外,其他硬件業(yè)務(wù)均出現(xiàn)同比下滑。

2023財年蘋果總營收、運營利潤和凈利潤均同比下滑,其中iPhone、iPad營收均下降,Mac營收同比下降26.9%,成為該財年下降幅度最大的業(yè)務(wù)線。

券商Bernstein分析師Toni Sacconaghi表示,蘋果在財年一季度的業(yè)績通常決定了最新iPhone需求周期的強度,若公司總營收重返同比增長,勢必會在嚴(yán)峻宏觀經(jīng)濟環(huán)境下給投資者留下深刻印象,因為這表明其新產(chǎn)品受到用戶歡迎。

今年早些時候,蘋果經(jīng)歷了一系列“暴擊”。先是一周內(nèi)連續(xù)兩次被投行下調(diào)評級,三日內(nèi)市值蒸發(fā)1600億美元,緊接著又面臨反壟斷訴訟危機的威脅,導(dǎo)致股價一周內(nèi)累計下跌約5%。

但Vision Pro的發(fā)售“力挽狂瀾”。1月19日晚間,蘋果最強頭顯Vision Pro正式開啟預(yù)售,起價25000美元,瞬間被搶空,當(dāng)日盤中蘋果股價一度創(chuàng)下歷史新高。

-

微軟

周二(1月30日),微軟于美股盤后發(fā)布財報。

微軟三季度財報全面碾壓預(yù)期,營收同比增長13%,成2022三季度以來首次季度增速超過10%。其中,以Azure為核心的智能云和以O(shè)ffice為主的生產(chǎn)力與商業(yè)流程業(yè)務(wù)收入均未如市場所料放緩,反而加速增長,“現(xiàn)金牛”業(yè)務(wù)微軟云Azure的增速接近30%,成季度業(yè)績的推手。

此前二季度業(yè)績電話會上,納德拉稱,公司看到了AI需求非常強勁的信號,預(yù)計AI對微軟的提振將在2024財年下半年逐漸顯現(xiàn)。微軟CFO Amy Hood當(dāng)時預(yù)計,AI相關(guān)業(yè)務(wù)的毛利率增長將比云轉(zhuǎn)型時期更快。

本周三,微軟美股盤中漲超1.1%,市值攀至3萬億美元上方,成為蘋果之后第二家市值達到該高度的公司。

去年以來,伴隨著AI浪潮的蓬勃發(fā)展,微軟通過投資Open AI,在AI領(lǐng)域有著明顯的領(lǐng)先優(yōu)勢。

市場有觀點認(rèn)為,回顧蘋果和微軟兩家公司的財務(wù)表現(xiàn),以及展望它們未來的預(yù)期收入和利潤,可以認(rèn)為,蘋果不再是成長型股票,而微軟是長期投資更好的選擇。

-

谷歌

周二(1月30日),谷歌于美股盤后發(fā)布財報。

谷歌母公司Alphabet三季度財報顯示,營收超預(yù)期增長11%,營業(yè)利潤超預(yù)期增長24%。

不過,云業(yè)務(wù)發(fā)展不及預(yù)期。三季度云業(yè)務(wù)的同比增速為22%,降至自2021年第一季度以來的最低水平;第三季度Alphabet云業(yè)務(wù)的營業(yè)利潤為2.66億美元,大幅低于市場預(yù)期的4.34億美元。

Investing.com高級分析師Jesse Cohen表示:

“盡管Alphabet的季度盈利和收入超出預(yù)期,但投資者對其谷歌云平臺相對疲軟的表現(xiàn)感到失望,該平臺有進一步落后于Azure和AWS的風(fēng)險。”

2023年底,谷歌發(fā)布了備受期待的新人工智能模型Gemini,號稱谷歌迄今為止“最大、也最全能的AI模型”,與Open AI的GPT-4正面對決。

-

亞馬遜

周四(2月1日),亞馬遜于美股盤后發(fā)布財報。

亞馬遜三季度財報大超預(yù)期,營收同比增長13%,凈利潤同比大增241%。

但亞馬遜四季度收入指引中點低于預(yù)期,暗示年末購物季消費力度或不振。此外,亞馬遜云收入增速不足13%,明顯弱于微軟和谷歌,引發(fā)華爾街擔(dān)憂。

去年以來,亞馬遜一直在縮減成本、擴大裁員,Twitch首席執(zhí)行官的Dan Clancy表示,最新一輪裁員是為了“調(diào)整公司的規(guī)模并重返正軌”,令員工人數(shù)與當(dāng)前業(yè)務(wù)規(guī)模保持一致:

“與科技領(lǐng)域的許多其他公司一樣,我們現(xiàn)在正根據(jù)當(dāng)前業(yè)務(wù)的規(guī)模,以及對未來增長的保守預(yù)測來調(diào)整組織規(guī)模。”

2023年11月,亞馬遜旗下云計算業(yè)務(wù)AWS宣布,推出新一代的AWS自研芯片。其中,通用芯片Graviton4的計算性能較前代Graviton3提高多達30%,內(nèi)核增加50%,內(nèi)存帶寬提升75%,發(fā)力捍衛(wèi)在云計算領(lǐng)域的領(lǐng)先地位。

同時,AWS還在年度大會re:Invent期間同英偉達共同宣布,擴大戰(zhàn)略合作,提供最先進的基礎(chǔ)設(shè)施、軟件和服務(wù),助力客戶的生成式AI創(chuàng)新,其間提到將推出基于英偉達芯片的新服務(wù)、和英偉達共同研發(fā)超級計算機。

-

Meta

周四(2月1日),Meta于美股盤后發(fā)布財報。

Meta三季度財報同樣超預(yù)期,營收增速達兩年來最高水平,凈利潤超預(yù)期大增164%。

其核心業(yè)務(wù)廣告業(yè)務(wù)營收占總營收的98.5%,同比增長24%。根據(jù)相關(guān)分析師,Meta用戶生態(tài)和廣告流量的增長或許主要來自Instagram和Reels,Reels商業(yè)化進展順利,繼續(xù)加大對Meta廣告業(yè)務(wù)的貢獻。

人工智能仍是接下來的投資重點。扎克伯格稱:

“就投資重點而言,人工智能將是我們在2024年對工程和計算資源的最大投資領(lǐng)域。”

“我們將繼續(xù)剝奪公司內(nèi)部許多非人工智能項目的優(yōu)先權(quán),以便讓人們轉(zhuǎn)向從事人工智能工作。”

他表示,Meta計劃“繼續(xù)專注于高效運營”。

今年1月,繼Altman首次曝光GPT-5后,扎克伯格也表示正在訓(xùn)練Llama 3,并在Instagram上透露:到今年年底,Meta將擁有大約35萬塊英偉達H100,如果包括其他GPU,將有大約60萬塊H100等效算力。

其他重要數(shù)據(jù)、會議及事件

-

王毅將訪問泰國并同美國總統(tǒng)國家安全事務(wù)助理沙利文舉行新一輪會晤

據(jù)新華社1月26日消息,外交部發(fā)言人汪文斌26日宣布:應(yīng)泰國副總理兼外長班比邀請,中共中央政治局委員、外交部長王毅將于1月26日至29日訪問泰國。

經(jīng)中美雙方商定,王毅將在曼谷同美國總統(tǒng)國家安全事務(wù)助理沙利文舉行新一輪會晤。

-

英國央行利率決議

周四(2月1日),英國央行將與美聯(lián)儲同日公布最新利率決議。

年初以來,經(jīng)濟數(shù)據(jù)和通脹數(shù)據(jù)相對沖,對英國央行降息的預(yù)期持續(xù)波動。據(jù)報道,本周二,交易員進一步削減了降息預(yù)期,預(yù)計英國央行今年的降息幅度不到100個基點,遠不及2023年底的預(yù)期水平。

11月英國CPI同比上漲3.9%,升溫趨勢有所放緩,但整體物價仍處于高位;

三季度英國GDP終值萎縮0.1%不及預(yù)期上季度萎縮后持平,盡管未如經(jīng)濟學(xué)家預(yù)期的那樣陷入嚴(yán)重衰退,但仍顯示增長乏力的疲態(tài)。

Capital Economics的英國經(jīng)濟學(xué)家Ashley Webb說:

“修正后的數(shù)據(jù)可能意味著溫和的輕度衰退始于第三季度,無論是否出現(xiàn)“小幅衰退”,經(jīng)濟學(xué)家都普遍預(yù)計經(jīng)濟增長在整個2024年都將保持低迷。”

加拿大多倫多道明銀行的利率策略師Pooja Kumra表示:

“上周英國的數(shù)據(jù)一直起伏不定。我們?nèi)孕枰鄶?shù)據(jù)來判斷英國央行是否會降息。”

-

歐元區(qū)四季度GDP、1月CPI

周二(1月30日),歐元區(qū)公布四季度GDP季環(huán)比初值、1月經(jīng)濟景氣指數(shù)、1月消費者信心指數(shù)終值。

周四(2月1日),歐元區(qū)公布1月調(diào)和CPI環(huán)比初值。

本周公布的歐元區(qū)1月制造業(yè)PMI超預(yù)期回暖,消除了部分對于歐元區(qū)經(jīng)濟衰退的擔(dān)憂。商業(yè)預(yù)期指數(shù)從58.3升至 59.8,為八個月高點,表明對未來一年的樂觀情緒有所改善。

此前公布的12月CPI大幅反彈,或意味著歐洲央行距離市場激進定價的降息周期,仍有一段距離。

據(jù)媒體報道,經(jīng)濟學(xué)家預(yù)計歐元區(qū)第二季度經(jīng)濟將收縮0.1%,符合衰退的典型定義。

-

韓國1月進出口數(shù)據(jù)

周四(2月1日),韓國公布1月進出口同比數(shù)值。

此前公布的韓國1月前20天出口數(shù)據(jù)顯示,出口同比由正轉(zhuǎn)負,同比下降1%,或表明全球貿(mào)易復(fù)蘇之路可能并不平坦。

但支柱產(chǎn)業(yè)芯片出口量同比上升。在存儲芯片價格回升以及對石化產(chǎn)品和顯示器等產(chǎn)品需求回升的帶動下,韓國出口在去年10月出現(xiàn)13個月以來的首次反彈,擺脫了長達一年的低迷。1月份前20天,韓國芯片出口增長19.7%至52.9億美元。

韓國國際貿(mào)易協(xié)會預(yù)測,如果這一趨勢持續(xù)下去,2024年韓國出口可能增7.9%,進口增長3.3%。

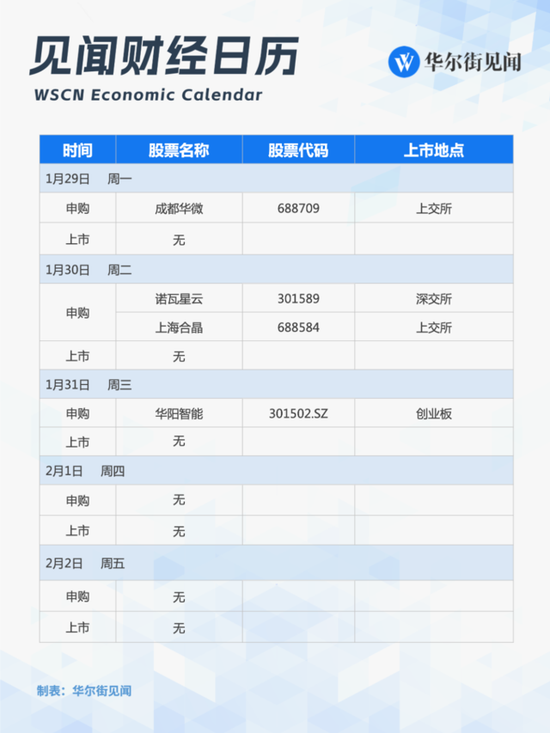

打新機會

當(dāng)周(1月29日-2月2日),A股有3只新股發(fā)行。

當(dāng)周共計14只(A類與C類合并統(tǒng)計)新基金發(fā)行,其中債券型基金2只,混合型基金4只,指數(shù)基金7只、Reits 1只。

責(zé)任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)