意見領袖 | 張瑜

報告摘要

截至1月24日,已有26省市召開人代會,這些省市2022年GDP合計占比84.3%。我們總結七個重要的看點如下:

看點一:或隱含全國GDP目標為5%,經濟大省“挑大梁”!

我們統計26省市的GDP目標,2024年加權目標增速為5.5%,根據歷史經驗,全國目標增速一般低于地方0.5個百分點左右,則,全國GDP目標或為5%。

我們進一步分析地區差異,經濟大省將“挑大梁”。6個經濟大省中,除河南暫未召開兩會尚不知曉目標外,其余5省的GDP目標均未下調,其中浙江將GDP目標從去年的“5%以上”上調為“5.5%左右”。而其他已召開會議的21個省市,有多達13個省下調GDP目標,天津目標最低,為4.5%左右。

看點二:投資目標增速下調,地區分化明顯

從固投目標增速來看,關注有可比數據的19個省市。2024年加權目標增速為5.3%,低于去年的7.6%。其中,15個下調目標,3個維持不變,1個上調。

從地區來看,化債地區目標更低,目標下調幅度更大。目標增速來看,9個重點化債省份今年固投目標增速均值為4.8%,低于其余10省的7.1%;目標調整幅度來看,9個重點化債省份目標增速平均下調3.1%,高于其余省份的1.5%。

從投資的抓手來看,重點強調的方向包括三大工程、水利、新基建、工業技改投資等。就三大工程而言,保障性住房有部分定量數據。有11個省市披露保障性租賃住房籌建目標,合計為52.5萬套,去年接近70萬套。有大連、沈陽、廣東、湖北等7省市披露配售型保障性住房建設目標,合計為3.8萬套左右。

看點三:消費目標雖下調但依然偏高,抓手有些許變化

從社零目標增速來看,關注有可比數據的的19個省市。2024年加權目標增速為6.3%,去年為7%。其中,10個下調目標,5個維持不變,4個上調。

從抓手來看,不變的地方在“新能源汽車”、“文旅消費”的支持上。變化的地方在兩點。一是品類上,尤為強調支持“電子產品消費”。據不完全統計,有至少8個省份兩會中單獨提及支持提振“電子產品消費”,去年則較少。二是方式上,強調支持消費品以舊換新。

看點四:外貿在謹慎預期下仍有不少結構性亮點

從外貿大省的情況來看,外貿預期偏謹慎。例如:江蘇“外貿進出口總實現正增長”,廣東為“進出口總額增長1%”。結構性亮點在兩處。一是區域層面,一些邊境省份外貿目標增速較高,如西藏、廣西等地。多個省市強調積極開拓東盟、“一帶一路”等新興市場。二是產品與業態上,強調“新三樣”、“新業態”。如,廣東廣州提出“實施汽車出口促進措施,實現汽車出口‘10萬+’目標”。

看點五:產業政策出現多個“新方向”

產業政策方向,除與以往一樣重點提及數字經濟、人工智能、數據及算力中心之外,今年出現多個新方向。包括:1)數據交易及數據資產入表。涉及北京、山東等地。2)低空經濟。涉及廣東、安徽、山西、江西、江蘇、北京、重慶、四川等10多個省市。3)未來產業先導區。涉及廣東、山東、安徽等地。

看點六:就業及物價目標未進行調整

對于物價,各地目標基本都定為“3%”左右。對于就業,主要省市城鎮新增就業目標與去年基本一致,或指向全國就業目標仍為1200萬人左右。根據人社部披露的數據,2023年城鎮新增就業1244萬人。

看點七:區域政策上,“縣域經濟”、“擴大開放”出現頻次較高

詳見正文。

風險提示:

地區情況不能代表全國整體;政策更新不及時;投資超預期。

報告目錄

報告正文

一、GDP:26地加權目標增速5.5%,持平去年

(一)加權目標增速:隱含全國經濟目標數值或為5%

截至1月24日,已有26省市召開人代會,這些省市2022年GDP合計占比84.3%。

根據26省今年的經濟目標,我們預計今年全國經濟目標數值或為5%。

從加權增速角度看,2018-2023年(2020年未公布),全國GDP目標增速較26省市GDP加權目標增速平均低0.5個百分點左右。今年26省市GDP加權目標增速為5.5%,持平去年。依據歷史經驗,我們倒推出全國GDP目標增速的數值或為5%。

從26省市GDP目標區間看,除天津外,其余25省市GDP目標數值均在5及以上。

從主要經濟大省看,全國經濟排名前三的省份,廣東、江蘇、山東,均將今年GDP目標數值定在5%。2022年三省份的GDP占比達28%。

(二)經濟大省角度:5個經濟大省貢獻5%的4成左右

去年12月中央經濟工作會議出“經濟大省要真正挑起大梁,為穩定全國經濟作出更大貢獻”。根據2022年8月的經濟大省政府主要負責人經濟形勢座談會,我們將廣東、江蘇、山東、浙江、河南、四川6省市稱為經濟大省。2022年,6省合計GDP占比44.5%。

經濟大省“挑大梁”體現在什么地方?6個經濟大省中,除河南暫未召開會外,其余5省的GDP目標均未下調,其中浙江將GDP目標從去年的“5%以上”上調為“5.5%左右”。其他已召開會議的21個省市,有13個省下調目標。

經濟大省“挑大梁”意味著什么?5個經濟大省貢獻5%的4成左右,其余省份穩增長壓力略有緩解。若5省能完成經濟目標,則拉動全國經濟增長2.0%,對應其余26個省份需實現的增速分別是4.9%。

二、投資:從債務角度,看區域目標差異

(一)加權目標增速:5.3%,較去年低約2個點

19個省市固投加權目標增速為5.3%,去年為7.6%,今年加權目標增速較去年低約2個點。(注:固投、社零只統計2023年、2024年均公布目標的19個省市)。

19個省市中,有15個省市下調了固投目標,1省上調目標,其余3個省市基本不變。

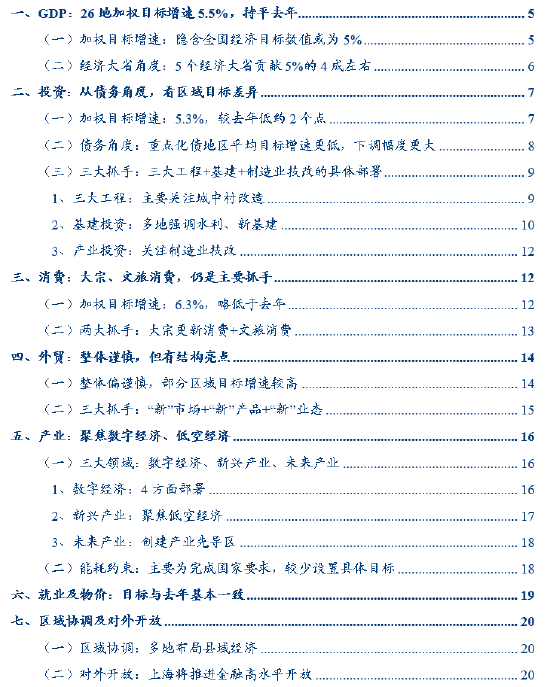

(二)債務角度:重點化債地區平均目標增速更低,下調幅度更大

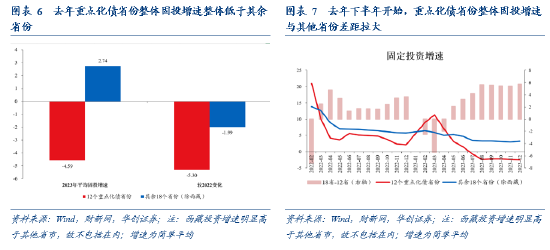

從去年情況來看,12個重點化債省份固投增速整體低于其余18省份(不包括西藏,增速較高),且從下半年開始,兩者的固投增速差明顯拉大(見圖6至7)。

近兩年均有固投目標增速的19個省市中,有9個重點化債省市,包括天津、遼寧、重慶、廣西、甘肅、寧夏、黑龍江、吉林、貴州。

從今年目標制定情況看,對比其余10個省市,這9個重點化債省市固投目標的平均增速更低,下調幅度更大。9個重點化債省份今年固投目標增速平均為4.8%,其余省份為7.1%,兩者相差2.3個百分點。與去年目標相比,9個重點化債省份今年固投目標增速平均下調3.1個百分點,其余省份為1.5個百分點。

(三)三大抓手:三大工程+基建+制造業技改的具體部署

1、三大工程:主要關注城中村改造

1)保障房:增量或有限

保障房分為保障性租賃住房和配售型保障性住房。

保障性租賃的增量可能有限。一方面,根據“十四五”規劃,2024-2025年保障性租賃住房年均建設籌集183萬套,2023年計劃為204萬套(詳見報告《保障性住房:步入新階段》)。另一方面,從11個省市的計劃來看(見圖9),今年計劃建設籌集保障性租賃住房合計為52.5萬套,去年接近70萬套。

配售型保障性住房,計劃體量較小。大連、沈陽、廣東、湖北等7省市合計計劃為3.8萬套左右。

2)平急兩用基礎設施:表述較少

主要省市對平急兩用基礎設施表述較少,后續或由發改部門主導。

3)城中村改造:表態積極,但口徑多元

主要省市對城中村表態較積極、部署較細致。如廣州提出“推動出臺城中村改造條例”、“強力推進”四大片區改造;如山東提出“深入開展城市更新行動,有序推進‘十大工程’,全年完成城建投資1500億元”。

但各省提出的量化指標,口徑不一,主要有3種:安置住房口徑、改造戶數口徑、改造項目口徑,因此整體投資體量還難以確定。詳見報告《各省住建工作會議中的5個要點》。

2、基建投資:多地強調水利、新基建

一方面,今年地方仍強調重大項目的引領作用。如今年廣東、浙江、江西均提出安排省重點建設項目年度計劃投資1萬億元及以上(廣東、浙江去年目標1萬億元及以上,江西去年目標1.6萬億元);江蘇將突出抓好450個省重大項目、年度計劃投資6408億元(去年為220個項目,投資5670億元)。

另一方面,今年地方更加強調水利和新基建。水利方面,萬億國債或對地方水利投資積極性起到促進作用。如河北、廣西均強調國債水利項目,其中河北提出“搶抓增發國債等政策機遇,謀劃儲備一批水利、能源、防災減災等項目”;山東明確具體投資目標,“加快推進國家省級水網先導區建設,力爭完成投資700億元”。新基建方面,江蘇、上海、安徽、河北等省均有部署,如河北明確今年新基建等“省重點建設項目完成投資2000億元以上”;江蘇將“加大新型基礎設施建設力度,體系化推進5G、千兆光網規模部署”。

此外,在PPP新政背景下,部分省市提出支持民間資本投向基建等領域。其中浙江明確了政策支持,“及時打通審批、供地、融資等堵點卡點,鼓勵和支持社會資本擴大產業投資、參與基礎設施投資”。

3、產業投資:關注制造業技改

今年主要省市對技改投資表述仍較為積極。廣東、山東、重慶、上海等6省市對技改有詳細部署。如重慶今年提出“新實施1500個技術改造項目,力爭全市工業投資增長14%、技改投資增長15%”。山東今年將“實施投資500萬元以上技改項目1.2萬個左右”,去年為“實施投資500萬元以上技改項目1萬個左右”。

三、消費:大宗、文旅消費,仍是主要抓手

(一)加權目標增速:6.3%,略低于去年

19個省市社零加權目標增速為6.3%,去年為7%(26個省市中,19個省市近兩年均公布社零目標)。

(二)兩大抓手:大宗更新消費+文旅消費

今年大宗消費的關注點有兩點:

一是部分省市明確將實施消費品以舊換新,如廣東、重慶、北京、四川、山東等。其中四川、重慶將“大規模”實施。此外,四川還將專門出臺提振新能源汽車、電子產品等大宗消費措施。

二是大宗消費品品類上,各地新增電子產品消費。去年各地主要為鼓勵新能源汽車消費,今年為“提振新能源汽車、電子產品等大宗消費”。

文旅消費,在經過2023年的大幅增長后,增速或有所回落。但主要省市當前對文旅的重視度很高,今年部分地區目標增速仍維持雙位數增長。比如西藏,去年旅游收入增速接近60%,今年旅游收入目標為增長13%以上;如海南,去年旅游收入增長71.9%,今年目標為增長14%。

四、外貿:整體偏謹慎,但有結構亮點

(一)整體偏謹慎,部分區域目標增速較高

整體來看,今年地方對外貿目標制定偏謹慎。首先,江蘇、廣東這兩個外貿大省(2022年進出口金額合計占比33%),今年目標制定偏低,江蘇為“外貿進出口總實現正增長”,廣東為“進出口總額增長1%”。其次,我們統計的10個省市中,有6個省市較去年下調了目標增速,除廣東外,其余5個省市包括重河北、福建、寧夏、湖南、安徽。

但區域層面仍有亮點,基數較小的邊境省份、靠近新興市場的省份,外貿目標增速較高。如西藏,去年進出口實際增速130%以上,今年目標為“力爭進出口總額增長10%以上”。如廣西,去年進出口實際增速7.3%,今年目標為“外貿進出口總額增長7%以上”。

(二)三大抓手:“新”市場+“新”產品+“新”業態

今年地方外貿的抓手可以總結為“三新”:“新”市場+“新”產品+“新”業態。

“新”市場,指積極開拓東盟、“一帶一路”等新興市場。如山東提出在深耕歐美日韓的同時,“更大力度發展東盟、中亞、中東、拉美、非洲新興市場”;重慶提出“開拓東盟、南美、非洲等新興市場”。

“新”產品,指支持“新三樣”等產品出口。如廣東廣州提出“實施汽車出口促進措施,實現汽車出口‘10萬+’目標”;江蘇提出“大力支持‘新三樣’、液化天然氣動力船等高附加值、綠色低碳產品出口”。

“新”業態,指跨境電商、海外倉、數字貿易等新業態新模式。如江蘇將“實施跨境電商高質量發展三年行動計劃,著力發展‘跨境電商+產業帶’,積極布局海外倉”;廣東今年“力爭跨境電商進出口規模突破萬億元”;上海“做大跨境電商、市場采購貿易和保稅混配混兌業務規模”。

五、產業:聚焦數字經濟、低空經濟

(一)三大領域:數字經濟、新興產業、未來產業

除了傳統產業技改外(見章節三-投資部分),各地產業部署主要涉及三大領域:數字經濟、新興產業及未來產業。

1、數字經濟:4方面部署

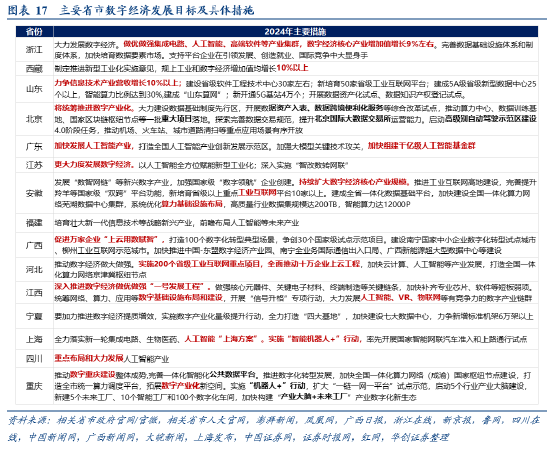

數字經濟依然是今年地方兩會的“高頻詞”。就主要省份情況看,今年地方部署大致包括以下4方面:

1)浙江、山東、西藏等地給出具體發展增速。浙江,“數字經濟核心產業增加值增長9%左右”(去年目標10%)。山東,“力爭信息技術產業營收增長10%以上”。西藏,“規上工業和數字經濟增加值均增長10%以上”。

2)人工智能等重點產業:涉及廣東、上海、四川、浙江、江西等多個地區。人工智能方面,廣東明確人工千億基金支持,“加快發展人工智能產業,打造全國人工智能產業創新發展示范區”、“加快組建千億級人工智能基金群”。浙江、江西等地將加快人工智能等產業集群化發展。

3)數據及算力中心等新基建:涉及安徽、山東、江西、寧夏、重慶等地。如寧夏明確將“加快建設七大數據中心,力爭新增標準機架6萬架以上”。山東將“建成5A級省級新型數據中心25個以上,智能算力比例達到30%,建成‘山東算網’”。

4)數據交易及數據資產入表:涉及北京、山東。數據交易,北京要求“提升北京國際大數據交易所運營能力”。數據資產入表,北京將“開展數據資產入表、數據跨境便利化服務等綜合改革試點”;山東將“開展數據資產化試點、數據知識產權登記試點”。

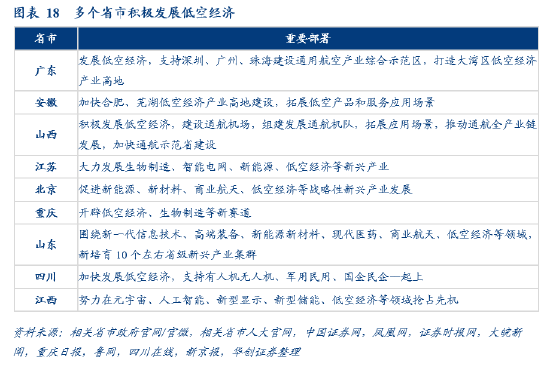

2、新興產業:聚焦低空經濟

當前主要地區對新興產業的部署有兩大趨勢:

一是強調集群化發展。廣東、四川、江蘇、重慶、河北、山東、浙江、安徽、上海等10多個省市均作了部署。

二是積極布局低空經濟。廣東、安徽、山西、江西、江蘇、北京、重慶、四川等10多個省市均有部署,其中絕大多數是首次將低空經濟寫入政府工作報告。如廣東將“支持深圳、廣州、珠海建設通用航空產業綜合示范區”;四川明確多主體參與,“加快發展低空經濟,支持有人機無人機、軍用民用、國企民企一起上”。

3、未來產業:創建產業先導區

地方對未來產業的部署,主要在量子科技、人形機器人、深海空天、未來網絡等等領域。具體措施上,今年廣東、安徽、山東將創建未來產業先導區。重慶、江西將實施未來產業發展行動計劃或行動。

(二)能耗約束:主要為完成國家要求,較少設置具體目標

除江蘇、重慶等個別地區外,其他省份較少設置具體能耗目標,表述主要為完成國家下達目標,與去年情況較為相似。

六、就業及物價:目標與去年基本一致

主要省市城鎮新增就業目標與去年基本一致。我們統計的17省市城鎮城鎮新增就業目標合計為1013萬人,與去年持平。

物價方面,主要省市基本為“居民消費價格漲幅控制在3%左右”,與去年一致。

七、區域協調及對外開放

(一)區域協調:多地布局縣域經濟

今年各地密集部署縣域經濟,包括四川、廣東、江蘇、浙江、廣西、山東、福建、甘肅、寧夏、重慶等等。重點內容包括:

四川,把更多資源、資金、項目向縣城傾斜;加大對人口凈流入縣域的支持力度,符合條件的按中等城市規劃建設。

山東,實施強縣領跑、弱縣跨越等計劃,力爭“千億縣”建設取得新突破,培育100個衛星鎮、特色專業鎮、縣域次中心鎮。

江蘇,打造10個國家縣城新型城鎮化建設示范地區。

福建,將加快打造縣域重點產業鏈,引導每個縣域做強1-2條重點產業鏈。

甘肅,開展城鄉融合發展三年行動;統籌更多政策、資金、力量向縣域傾斜。挖掘潛力優勢,發展“飛地經濟”,力爭地區生產總值超百億縣域達到40個。

(二)對外開放:上海將推進金融高水平開放

多數省份就吸引和擴大外資作出工作部署,制造業、研發中心等是重點支持投向。浙江、海南明確今年具體目標,浙江將“力爭實際使用外資200億美元以上,其中制造業外資占比超過29%”;海南,“推動出臺新版外商投資準入負面清單,實際使用外資增長10%”。廣東、安徽、江蘇等地,支持外資設立研發中心或總部經濟,支持投向制造業等行業。

此外,關注上海今年的對外開放措施,涉及電子商務、金融等領域。上海提出,“擴大電子商務領域對外開放”、“配合中央金融管理部門,實施高水平金融對外開放”。金融業相關舉措包括:“高水平建設國際再保險中心,優化跨境金融、離岸金融等服務”、“吸引高能級金融機構和長期資本來滬展業興業,深化合格境外有限合伙人(QFLP)、合格境內有限合伙人(QDLP)試點”等等。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。