安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:天風證券研究

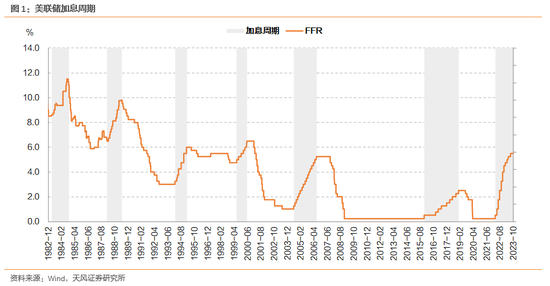

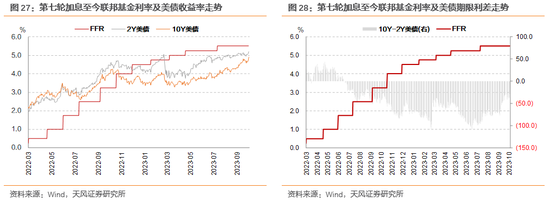

復盤1983年以來六輪完整加息周期,美債利率在大多數情況下高于最后一次加息時聯邦基金利率,僅在1988年3月至1989年6月的加息周期內,十年美債利率水平高點低于聯邦基金利率近30BP。結合這輪加息到目前的情況,我們預計10年期美債的高點還是要達到或接近最后一次加息的聯邦基金利率位置。最后階段的走勢仍不確定,總體取決于總體宏觀預期是否穩定。

摘要

1982年以來,美聯儲共進行了七輪加息,目前正處于第七輪加息周期中。歷史上,美聯儲加息周期中,美債走勢表現如何?

1. 1983年3月-1984年8月

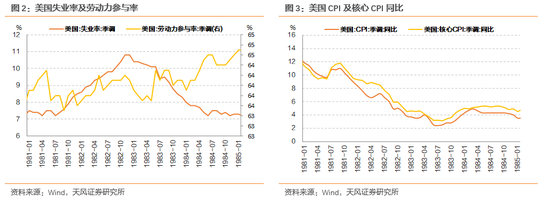

1983年3月,美聯儲開啟加息,本輪加息周期持續1.36年,聯邦基金利率目標從8.5%上調至11.5%,共進行降息2次、加息10次,累計加息300bp。

加息后,美國的經濟狀況有所變化,但總體穩健。新增非農就業人數仍然顯示增長,失業率和勞動力參與率保持穩定。但通貨膨脹的壓力仍然存在,CPI同比增速和核心CPI同比增速在加息后仍在上升。

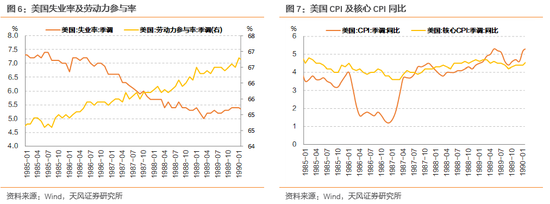

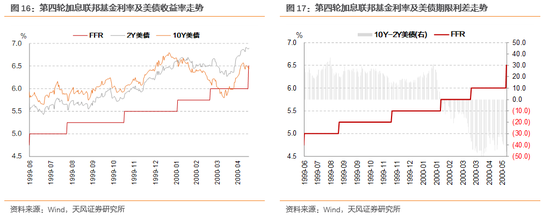

1.2.1988年3月-1989年5月1988年3月,美聯儲開啟加息。1988年3月30日,FOMC會議將聯邦基金利率上調25bp至6.75%,此后共計加息16次,最終聯邦基金利率目標上調至9.8125%,共計加息331.25bp。

1988年到1989年,美國經濟繼續展現出一系列積極的跡象。就業維持在穩定區間,勞動力參與率在這兩年內基本保持穩定,位于66%左右。CPI同比增速則維持在4%-5%區間水平。

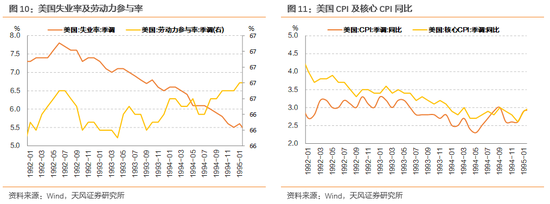

1.3.1994年2月至1995年2月

本輪加息周期中,美聯儲將聯邦基金利率從3%上調至6%,直至1995年2月共計上調7次,漲幅300基點,加息周期歷時一年。

加息過程中,美國經濟表現良好。1994年二季度起,GDP同比增速維持在4%以上,經濟活動增加的推動下,就業增長持續,失業率小幅下降。同時,通貨膨脹率也有所下降。1994年4月,CPI同比增速僅2.4%,后雖有所上行,但整體控制在3%以下水平,位于美聯儲適意區間內。

1.4.1996年6月至2000年5月

本輪加息從1999年6月開始,持續至2000年5月結束,聯邦基金利率從4.75%上行至6.5%,共上調175bp,共加息6次。

1999年至2000年間,盡管美聯儲進行了多次加息,但美國經濟呈現出一定的復雜性。新增非農就業人數、失業率和其他經濟指標的變化表明,經濟增長在某些時期受到了壓制,而在其他時期則保持了增長勢頭。這種變化可能是由于各種因素,包括全球經濟環境、內部經濟政策以及其他宏觀經濟因素的影響。

在1999年6月至2000年5月的美聯儲加息期間,2年期美債最大上行126bp到達階段性高點6.69%,10年期美債上行114bp觸及高點6.79%,后轉而下行。時間上,10年期美債提前4個月下行,2年期美債則相對較晚,提前3個月下行。在接近加息結束時,2年期和10年期美債于加息結束前1個月同步開始回調,上行60bp左右,長短端均高于聯邦基金利率水平。

期限利差上,美債長短期限再一次發生倒掛,且倒掛程度甚于1988年,期限利差從28bp下行至-46bp,利差壓縮74bp。

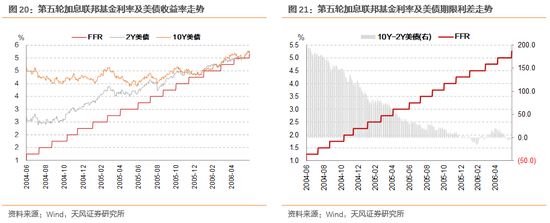

1.5.2004年6月至2006年6月

2004年6月,美聯儲開啟本輪加息周期,持續至2006年6月29日結束,先后經歷格林斯潘和伯南克兩位聯儲主席。本輪加息共計17次,共加息425bp,聯邦基金利率則從1%上調至5.25%。

2004年4月至2006年6月,美國經濟持續增長。GDP年增長率在這期間大多保持在3%到4%之間。失業率在此期間逐漸下降,從2004年的5.5%左右降至2006年的4.6%左右。在這段時間,CPI同比增速中樞為3.3%,通貨膨脹存在一定的上行壓力,但并未出現劇烈上漲,美聯儲的加息起到了一定的抑制作用。

在加息周期內,美債利率貼近并持續跟隨聯邦基金利率小幅上行至加息結束,2年期美債觸及5.21%,10年期美債觸及5.22%,極為貼近聯邦基金利率5.25%。

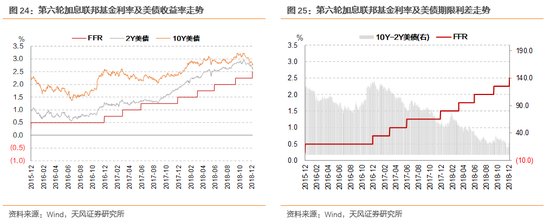

1.6.2015年12月至2018年12月

2015年12月,美聯儲開啟貨幣政策正常化進程。本輪加息從2015年12月開始,持續加息至2018年12月,共進行了9次加息,聯邦基金利率目標范圍從0%-0.25%上調至2.25%-2.5%,共加息225bp。其中,2017年、2018年加息節奏明顯快于前兩年,分別進行了3次和4次加息,每次加息均25bp。

本輪加息周期內,2年期美債上行242bp至周期內高點2.98%,10年期美債上行187bp至周期內高點3.24%后,于加息結束前1個半月見頂下行。其中10年期美債下行45bp至2.79%,2年期美債下行31bp至2.67%,二者均略高于聯邦基金利率2.5%水平,2Y10Y期限利差則從124bp壓縮至12bp,累計下行112bp。

1.7.小結

復盤1983年以來六輪完整加息周期,美債利率在大多數情況下高于最后一次加息時聯邦基金利率,僅在1988年3月至1989年6月的加息周期內,十年美債利率水平高點低于聯邦基金利率近30BP。

關于見頂時間,同加息節奏相比,美債利率通常較最后一次加息提前1-3個月見頂回落,而10年期美債又同步或領先2年期美債1個月左右。

曲線形態上,在各輪加息周期中,2Y10Y的期限利差均有收窄,其中三輪加息周期中發生期限利差倒掛,最大倒掛分別為-45bp、-52bp和-16bp。本輪加息周期中發生的長久、高于100bp的大幅倒掛,在歷史中較為罕見。

結合這輪加息到目前的情況,我們預計10年期美債的高點還是要達到或接近最后一次加息的聯邦基金利率位置。最后階段的走勢仍不確定,總體取決于總體宏觀預期是否穩定。

責任編輯:馬夢斐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)