安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:華爾街見聞

美聯儲走到加息的“最后一英里”,正面臨重重困境,經濟學家們普遍認為,美聯儲主席鮑威爾或再次強調將利率“長時間保持在限制性區間”的立場,但不會對近期政策路徑給出明確信號。

美國通脹已進入“最后一英里”,美聯儲接下來怎樣發力?針對這一問題的探討或將成為周五杰克遜霍爾會議的主題。

去年各國央行齊聚一堂,強調重中之重是將通脹降低至2%的目標,并在這一年間將利率推至數十年來的高點。但現在,情況已于一年前截然不同,美聯儲正進入抗擊通脹的最困難階段——如何對利率進行下一步調整,恰到好處地控制通脹,同時又不對市場和經濟產生嚴重影響。

杰克遜霍爾全球央行年會已成為美聯儲暗示貨幣政策重要節點的窗口,經濟學家們普遍認為,美聯儲主席鮑威爾在當地時間8月25日周五上午10點05分(北京時間8月25日22:05)發表講話時會強調,將利率“長時間保持在限制性區間”的立場,但并不認為他會對短期政策路徑發出強烈信號。

今年會議的主題是“全球經濟的結構性轉變”,根據這一主題,經濟學家們認為,鮑威爾或許也將對中性利率(也稱為 r*)進行了一些討論,美國經濟是否會回到低利率水平。

“新美聯儲通訊社”Nick Timiraos在8月21日撰文稱,他推測生產率的提高和美國赤字的增加可能會讓美聯儲提高“中性利率”,從而限制美聯儲的降息。

渣打銀行分析師Steve Englander認為,隨著美國十年期等長端利率飆升至,歷史新高,鮑威爾可能會“隱晦”的表達自己想要穩住長端利率的信號。

《金融時報》強調稱,當前市場最關注的問題是各國央行將維持高利率水平多久:

從美國來看,隨著基準利率超過5%,美聯儲已經放緩了加息步伐,可能即將結束加息周期。美國經濟韌性削弱了市場對經濟衰退的擔憂,但它也讓市場無法判斷美聯儲何時會開始降息周期。

鮑威爾將繼續釋放“鷹派”信號?

去年鮑威爾在杰克遜霍爾的演講嚇崩了美股,市場仍“記憶猶新“,在短短9分鐘內,“痛苦”的主題直接導致美國三大股指在當天重挫3%—4%,也在接下來的一年讓各大媒體充斥著悲觀和衰退的基調。

今年的鮑威爾是否會讓“痛苦”延續?

華爾街見聞在多篇文章中分析指出,經濟學家們開始擔憂,美聯儲走到加息的“最后一英里”,正面臨重重困境,隨著未來幾個月消費者和企業支出加速,通脹近期的下降趨勢將停止,這將迫使美聯儲再次加息。

摩根士丹利指出,預計鮑威爾將保持鷹派論調,重申將通脹降至2%的目標,繼續強調利率 “長期處在高位 ”的主題,但將避免給出明確的短期指引。

高盛分析師在最新的報告中指出,鮑威爾的講話不太可能像去年那樣發出“痛苦”警告,但總體上傳遞的信息仍將是“堅持到底”。

渣打銀行分析師Steve Englander認為,鮑威爾可能將繼續維持鷹派的政策立場,并稱會考慮美聯儲結束加息周期,但不排除進一步緊縮的可能性,同時抑制市場對于美聯儲開啟降息周期的預期。

三菱日聯金融集團(MUFG)在一份報告中表示,近期包括7月零售銷售數據在內的一系列經濟數據表明,鮑威爾在杰克遜霍爾的表態“幾乎沒有理由”轉為鴿派。

現在,隨著通脹繼續降溫,美聯儲內部開始產生分歧,市場希望鮑威爾能概述美聯儲將如何評估是否應該繼續加息,并確定何時開始降息。

鮑威爾在7月議息會議后的記者會上表示:“我認為,如果數據證明有必要,我們可能在9月份的會議上加息,也有可能在這次會議上選擇維持利率不變。”

前美聯儲副主席Donald Kohn表示,他希望鮑威爾能說明他所依賴的數據是什么,防止市場對每項數據都“反應強烈”。

美聯儲前高級官員Joseph Gagnon指出,美聯儲現在才真正處在必須小心行事的情況下:

美聯儲的大部分緊縮政策是為了從此前不恰當的寬松立場中恢復過來,所以只有在最近的幾次加息中他們才真正將利率提升至限制性區域。

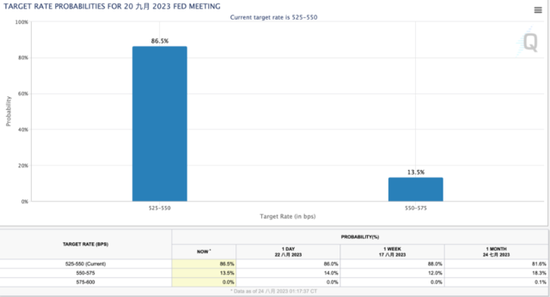

市場對美聯儲是否會在9月加息也越來越不確定。根據期貨市場的反應,市場目前預計今年不會再次加息,但他們也不排除美聯儲在今年四季度再加息一次的可能性。

根據芝加哥商品交易所(CME)美聯儲觀察工具的數據,截至8月24日周四,交易員認為9月份加息的可能性只有13.5%。

低利率時代結束了?

分析師指出,對于鮑威爾的部分“鷹派”預期取決于這樣一種假設,即中性利率高于過去水平。由于通脹仍在放緩,但經濟活動依然強勁,對中性利率的評估在未來幾個月可能會變得更加重要。

市場多數觀點認為,鮑威爾不會在周五做出明確表態,措辭會比較模糊。

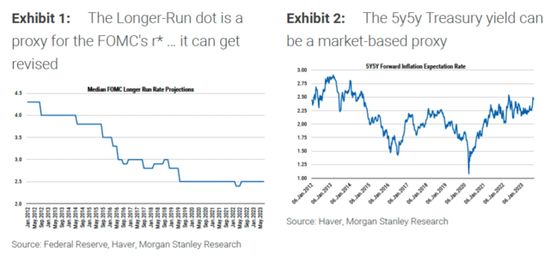

“新美聯儲通訊社”Nick Timiraos在8月21日撰文稱,歷史性的低利率時代可能已經結束,生產率的提高和赤字的增加可能會提高“中性利率”,從而限制美聯儲的降息:

每個季度,美聯儲官員都會預測利率在較長期內的穩定水平,這實際上是他們對中性利率的估計。如果借貸和支出強勁,通脹壓力上升,中性利率必須高于當前利率。如果借貸疲軟且通脹正在消退,那么中性利率一定會更低。

預期中值從2012年的4.25%降至2019年的2.5%。減去2%的通貨膨脹后,實際中性利率(有時被稱為“r*”或“r-star”)為0.5%。6月份的中位數仍為0.5%。

摩根士丹利解釋道,鮑威爾對中性利率的看法可能發生的轉變值得市場關注,因為這將意味著政策利率的預期路徑發生變化,從而導致整個收益率曲線發生變化:

從概念上講,如果政策利率高于r*,那么貨幣政策正在放緩經濟,如果政策利率低于r*,那么它正在刺激經濟。

更廣泛地說,r*應該對債務可持續性、收益率曲線水平和其他資產價格產生影響。但是,在簡單的情況下,估算r* 也很困難。

需要注意的是,紐約聯儲主席威廉姆斯參與開發的一個模型被廣泛采用為市場對“中性利率”的判斷,雖然中位數沒有變化,但一些官員的預期一直在攀升。6月份,17位官員中有7位的預測中性利率高于0.5%,只有3位預測低于0.5%。相比一年前,有8位官員的預測低于0.5%,2位官員的預測高于0.5%。

而關于中性利率是否會上升的爭論正愈演愈烈,一方面有觀點認為,不斷膨脹的政府赤字和對清潔能源的投資可能會增加儲蓄需求,從而推高中性利率。同時人工智能等提高生產率的投資機會也可能會推高中性利率。

摩根士丹利指出,加息后經濟的韌性讓人們猜測“中性利率”比疫情前更高,他們認為紐聯儲開發的一個模型并不能反映“中性利率”的短期變化:

在實時情況下,我們不可能精確地知道R*。盡管貨幣政策一直在收緊,但上周的零售銷售數據卻意外上揚,甚至高于我們的一致預測。我們是否需要全面反思?R*是否比人們想象的要高,我們是否已經進入了限制性領域。

Englander認為,鮑威爾可能會指出R*較高將帶來的風險,表明對降息持謹慎態度是合理的,同時強調此類估計的高度不確定性,并避免對較高的 r* 是否可取進行任何評論。沒有問答環節,他的講話可以在政策上保持中立。

高盛經濟學家指出,美聯儲中性利率高于上一個周期時的中性利率,也高于市場的普遍預期。他們認為中性利率的增長可能源于美國政府財政赤字的增長。

另一方面,也有觀點指出,老齡化的全球勞動力增加了儲蓄的供給,技術變革降低了生產的資本密集度,最終將使中性利率降至甚至低于疫情前的水平。

會對長端利率表達出擔憂嗎?

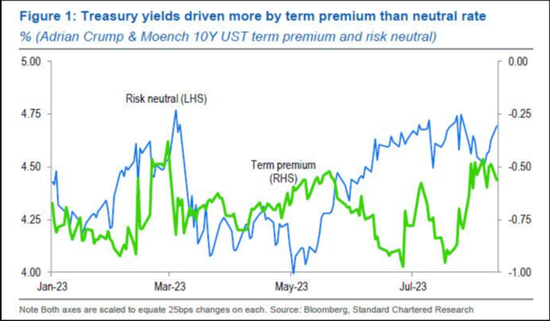

為了應對可能到來的鷹派言論,市場甚至在會議開始之前就提前拋售美債,導致10年期美債收益率刷新16年新高,并推動美元指數連續5周走強。

8月22日,10年期基債收益率最高漲約10個基點上逼4.36%,刷新2007年10月以來的十五年最高。

同時,衡量實際利率的10年期美國通脹保值證券TIPS收益率漲穿2%,為2009年以來首次,這一指標曾在2020至2021年因美聯儲降息而跌至負值水平。

有分析稱,由于投資者擔心美聯儲將利率維持在較高水平的時間比預期更長,本月美國債收益率一直在上升,且長債收益率領跑,上周10年期美債收益率躍升14個基點至十個月高位。

Englander指出從長遠來看,更陡峭的收益率曲線對銀行體系是有利的,但由于一些銀行可能仍存在“借短買長”的錯配壓力,因此收益率曲線快速陡峭可能并不可取。

Englander分析認為,如果鮑威爾在講話中談及了對中長期收益率突然上升的擔憂,“可能會出現一輪獲利了結”。但任何信號都可能都會受到當前美聯儲處境的制約,因為美聯儲仍然致力于量化緊縮,且不希望被市場認為“開后門”采取收益率曲線控制:

但任何矛盾情緒都可能在短期內削弱美元。最近幾周的經濟數據和美聯儲評論通常對固定收益和風險偏好有利,對美元不利,但這些均為短期內的趨勢。

因此,Englander總結稱,現在可能需要更大的沖擊才能扭轉逢低買入美元、賣出固定收益的心態:

美元的中期走勢承壓,但短期內尚不清楚美聯儲的前景需要多大的轉變才能扭轉當前的市場情緒。

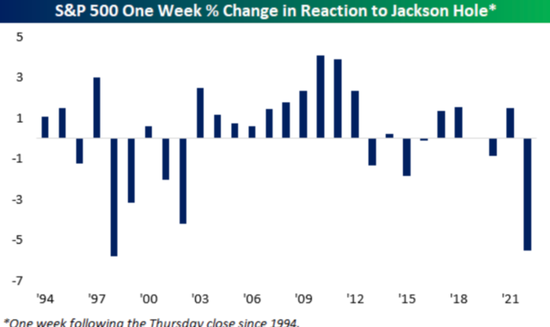

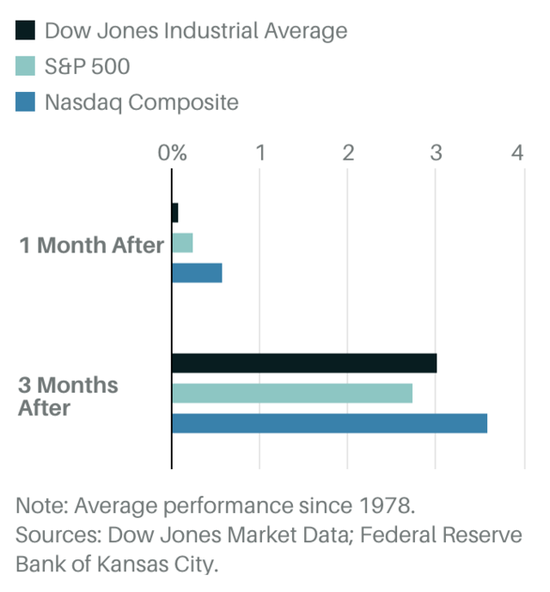

對于美股而言,彭博社分析認為,杰克遜霍爾會議也許可以幫助扭轉美股“黑八月”的狀況。從歷史上看,會議后美股表現較為樂觀。道瓊斯市場數據顯示,從1978年以來,杰克遜霍爾會議召開之后的1周內,道指、標普500和納指上漲的概率近70%。

一般而言,會議結束一個月后,道指上漲0.1%,標普500上漲0.3%,納指上漲0.6%。會議結束后越久,股市表現越好。會議結束三個月,道指平均上漲3%,標普500平均上漲2.8%,納指平均上漲3.6%

總體而言,鮑威爾的鷹派立場或將令避險情緒進一步蔓延。但若措辭不及預期鷹派,甚至出現上調通脹目標(當前目標為平均2%)的暗示,已經提前計價的美股和美元指數走勢可能會出現反轉。

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)