來源:中國基金報

記者:郭玟君

“壽險一哥”中國人壽保險股份有限公司(中國人壽)上半年成績單出爐,這也是上市險企首份半年報。今年上半年,中國人壽實現保費收入4701.15億元,同比上升6.9%;受權益市場持續震蕩,投資收益同比下降的影響,公司實現歸屬于母公司股東凈利潤161.56億元。

中國人壽董事長白濤在8月24日上午舉辦的2023年中期業績發布會上表示:“自1978年復業以來的40多年,絕大部分年份中國保險業都實現了兩位數增長。今年上半年我們壽險業恢復了兩位數增長,達到13.8%,屬恢復性復蘇。我們判斷下半年會有所回調,但長期向好的基本面沒有變化。2023年全年的行業發展肯定會好于2022年。”

總資產、內含價值穩居行業首位

白濤總結了公司上半年業績的六大亮點:發展快、價值增、結構優、隊伍穩、改革進和風控強。

根據中國人壽半年報,2023 年上半年,中國人壽堅持“穩增長、重價值、優結構、強隊伍、推改革、防風險”的經營策略,堅守保險本源,堅持高質量發展,積極搶抓行業復蘇發展機遇,攻堅突破、開拓創新,整體經營穩中有進,市場領先地位持續穩固。

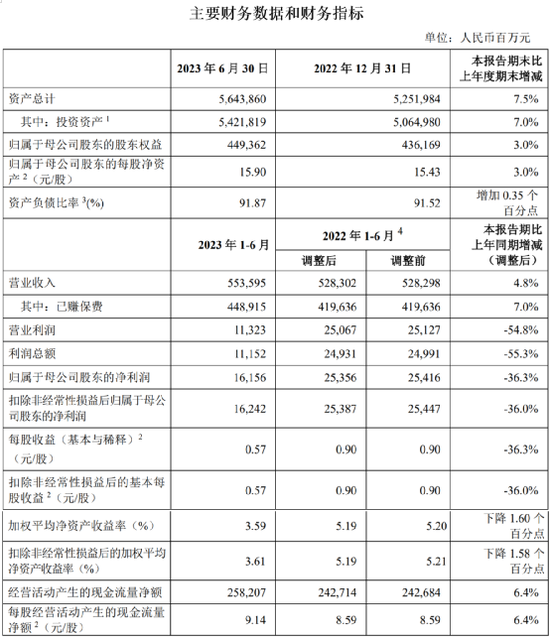

截至本報告期末,公司總資產達 5.64 萬億元,投資資產達 5.42 萬億元,內含價值達1.31萬億元,均穩居行業首位;綜合償付能力充足率和核心償付能力充足率分別為 204.23%、140.43%,繼續保持較高水平。公司擁有長險有效保單件數達 3.26 億份。

中國人壽始終保持戰略定力,持續強化資產負債聯動,堅定執行中長期戰略資產配置規劃,多措并舉穩定投資收益。2023 年上半年,公司總投資收益為 876.01 億元。

展望未來,中國人壽認為,長期來看,我國人身險業仍處于重要戰略機遇期,高質量發展是行業的首要任務。中國式現代化擘畫出中國經濟社會發展的宏偉藍圖,我國人均 GDP 向中等發達國家邁進,中等收入群體將不斷擴大,社會保障體系將更加健全,人民群眾對高品質的健康、醫療、養老、財富管理的需求將會加速迸發,為人身險行業提供巨大市場空間。隨著市場主體加速布局新賽道,培育新動能,加快專業化、數字化、綜合化、生態化等方面的探索,行業正處于傳統動能轉型升級、新動能蓄勢待發的重要攻堅期。行業監管落實積極應對人口老齡化國家戰略、健康中國建設,出臺了一系列重要支持政策,將引導行業進一步回歸保險本源,提升風險保障能力。

白濤:中國已進入保險業高速發展區間

白濤表示:“根據國際經驗,當人均GDP突破1萬美元時,該國的保險業會進入快速增長區間,中國去年人均GDP接近1.3萬億美元,從這個數據分析,中國已進入保險業高速發展區間,所以我對中國保險業未來發展的前景充滿信心。”

白濤表示,保險業新的增長點有三。首先是時代性。一方面,中國80后、90后、00后出生的人員已經占到總人口40%,他們對保險的需求更主動、更積極、更理性。另一方面,中國3.6億流動人口對保險的需求量也很大。此外,65歲以上老人已占我國總人口的15%,該群體對養老需求和醫療保障需求也非常大。

其次是精準性。白濤表示,經過40多年發展,保險行業雖然大類配置完備,但是分層和差異化與老百姓的需求以及國外發達國家相比,仍有很大差距。隨著大數據、云計算、人工智能等技術的廣泛應用,保險產品的精準性將大大提升。

第三是普及性。白濤指出,保險產品已經覆蓋各個產業,進入千家萬戶。相信隨著經濟社會的發展,壽險產品會成為人們的生活必需品。例如,去年年底開辦的個人養老金的賬戶開戶數已經突破了4000萬;2016年開辦的長期護理險,如今購買人群已經接近1.7億。

劉暉:A股市場下半年機會大于風險

中國人壽副總裁劉暉表示,總體來看,A股市場下半年整體機會大于風險,具備長期投資價值。

至于大類資產的配置,劉暉表示,公司始終是以跨越周期的長期視角來開展資產負債的匹配管理。具體到2023年,公司將重視穩字當頭、精耕細作、行穩致遠。一是注重固收底倉的穩固夯實。在利率水平低位的環境下,中國人壽將采取中性偏靈活的配置策略,根據市場情況靈活調整配置的力度,持續夯實基礎配置。

二是注重權益投資的穩中求進。劉暉表示,公司會重視中長線布局,持續做好持倉結構的優化調整和機會把握。再通過分散化的策略、差異化的管理人等手段,在穩定降低波動的同時,統籌收益實現。

三是注重另類投資的穩健配置。中國人壽會聚焦優質主體、優勢賽道和核心資產,推進產品策略渠道的創新,在不下沉信用風險的基礎上,加大配置規模,緩解配置壓力。

對于中央政治局會議提出“活躍資本市場”, 以及證監會提出將推動保險資金長期股票投資試點落地,劉暉表示:“我們非常支持為長期壽險資金提供長周期考核的氛圍環境和政策。”

她說,壽險作為長期資金,相對于短期資金具有較高的風險承受能力和較低的流動性要求,可以在市場出現定價偏差時,開展左側布局,逆勢投資、長期投資,同時也可以去配置更多的另類資產來提升流動性溢價。

劉暉表示,長期資金要發揮其優勢,需要長周期考核機制的配合。因此,建立與保險資金特點相匹配的長周期考核,是促進保險資金堅持長期投資、價值投資、穩健投資的關鍵一環。

劉暉透露,中國人壽一直在努力推進長周期考核機制,例如在研究推出三年滾動投資收益率、五年滾動投資收益率等考核指標;也在研究跟壽險公司業務邏輯相符合的長期經營考核指標體系的建設,努力樹立長期業績的考核導向,提升投資行為的穩定性。

機構維持“買入”評級

在中國人壽披露半年報后,多家機構發表評級報告,給與公司“買入”評級。

8月24日,交銀國際發表研報表示,二季度公司盈利低于市場預期,主要由于二季度股市同比轉弱,投資收益同比顯著下降,以及年金給付帶來賠付支出增長。

交銀國際表示,公司上半年新業務價值同比增長19.9%,好于市場預期(市場預測集中在14-19%之間),其中個險新業務價值同比增長13.3%。新單口徑,個險新業務價值率同比下降1.5個百分點,主要由于產品結構上儲蓄險占比上升。內含價值較年初增長6.6%。

交銀國際維持對中國人壽的“買入”評級。市場擔憂預定利率下調后壽險負債端增長的持續性,交銀國際認為儲蓄險在當前市場環境下仍具差異化競爭力,國壽在業務節奏上有望較同業相對平穩。維持“買入”評級和目標價18.5港元。

8月23日,華泰證券發表研報表示,中國人壽估值具備吸引力。

華泰證券表示,中國人壽1H23新準則EPS為1.28元,好于預期(1.07元),對比去年同期舊準則EPS同比增長42%,對比去年調整后EPS則同比下降8.0%。

中國人壽同時公布了1H23舊準則EPS 0.57元,與新準則數據差異顯著,同比下滑36.3%。分季度來看,1Q23/2Q23新準則EPS分別為0.98/0.30元,較上年同期可比口徑分別同比增長75%/-64%。華泰證券認為二季度股市下行,對利潤造成了較大壓力。1H23新業務價值(NBV)同比增長19.9%,2Q23增長57.9%,顯著好于1Q23的7.7%。華泰證券認為7月的定價利率切換可能導致消費者提前購買保險產品。華泰證券預計2023/2024/2025年EPS為RMB2.09/2.37/2.61(前值:RMB1.83/2.27/2.47)。華泰證券維持基于DCF估值法的A/H股目標價RMB49/HKD23及“買入”評級。

中國人壽的新單銷售在2023年迎來強勁復蘇,華泰證券認為代理人效能提升和銷售環境好轉是主要原因。華泰證券表示,公司的當前的A/H股估值為0.71/0.21x 2023E PEV,具備吸引力。

中金公司于8月24日發布評級報告稱,維持中國人壽“跑贏行業”評級,最高目標價為17.9港元,較此前最高目標價下調16.36%。

責任編輯:張倩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)