安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:美股研究社

作者 | Geoffrey Seiler

雖然面臨一些不利因素,但 Twilio(TWLO)目前看起來被低估了。

01

概述

TWLO 運營著一個云通信平臺,允許開發人員將語音、消息和電子郵件嵌入到面向客戶的應用程序中。公司的通信部門目前有四個核心產品:可編程消息、可編程語音、電子郵件和帳戶安全。所有核心產品都是基于使用情況的,除了電子郵件是基于訂閱的。

其可編程消息傳遞產品是一種 API,可促進各種消息的發送和接收,包括 SMS、MMS、免費 SMS、高吞吐量免費 SMS 和 Over-the-top 消息。該產品被客戶用于訂單確認、賬戶通知、營銷和客戶服務等用途。

與此同時,TWLO 的可編程語音產品讓開發人員可以構建解決方案,通過應用程序、瀏覽器、電話或任何可以撥打電話的地方撥打和接聽電話。它的軟件既適用于傳統電話網絡,也適用于 VoIP(互聯網協議語音)。

該公司的 SendGrid Email API 幫助批量電子郵件到達收件箱目的地。客戶使用該平臺進行營銷、發貨通知、密碼重置和注冊確認等用例。此外,該公司的 Verify 產品有助于添加安全功能,例如通過短信、語音、電子郵件或推送通知向用戶發送第二因素密碼。

該公司還在其數據和應用程序部門將幾個新興產品組合在一起:Segment、Flex 和 Engage。這些產品主要以訂閱方式提供。

02

機遇與風險

TWLO 正在利用其數據和應用程序部門的新產品,將自己從單純的通信平臺轉變為客戶參與平臺。2020 年以 32 億美元收購 Segment 進一步推動了這一轉型。Segment是一個客戶數據平臺,有助于標準化數據收集、統一用戶記錄和路由客戶數據。

愿景是將客戶溝通與客戶數據結合起來,提供更加個性化的體驗,幫助客戶完成旅程。該公司在這一領域的第一個產品是 Engage,它可以讓營銷人員創建個性化的活動,這些活動可以通過文本、電子郵件或其他渠道進行傳遞。

首席執行官杰弗里勞森在 3 月份的摩根士丹利會議上討論該產品時說:

所以 Engage 是我們的第一個產品,它匯集了客戶,當你知道這些關于他們的事情時你會做什么,你將觸發一個活動去給他們發送一條短信,那封電子郵件,那個電話,你會做一些不同的事情,因為你現在更好地了解客戶,而接觸和接觸客戶就是 Twilio 所做的。

因此,它是第一個真正將 Segment 的精華和 Twilio 的精華整合到一個主要面向營銷人員的管理平臺中的產品。這只是我們正在做的許多此類事情中的第一步。而且我認為到目前為止我們所看到的是吸引使用我們的 CDP 的客戶的非常好的能力,并且我們已經談到我們在數據和應用程序業務中擁有數萬名客戶。

而且該產品僅在 GA 中推出了 4 個月,但杰弗里勞森在財報電話會議上宣布,

大型銀行已經在許多其他客戶中采用了它。該產品已上市 4 個月,但我們已經看到來自 CDP 客戶的交叉銷售我們構建了這些配置文件,現在可以激活這些配置文件中的數據,以使用 Twilio 的其余頻道,這開始非常好地結合在一起。對此真的很興奮。”

TWLO 正在尋求投資并推動其新的數據和應用程序部門加速增長,即使它不得不在中短期內虧損。然而,它正在尋找其更大的通信部門成為公司的利潤引擎,使其能夠投資于數據和應用程序的增長。

作為將其通信部門轉變為利潤中心的一部分,自第三季度以來,它已裁員 26%,并減少了公司的管理層級。它還削減了員工津貼,并將尋求減少其房地產足跡。管理層還表示,它正在尋求 Communications 制定更多以產品為主導的增長戰略。此外,該公司正在尋求將部分員工薪酬從基于股票的薪酬轉向現金。

公司董事會還批準了 10 億美元的股票回購,管理層表示希望在未來六個月內回購 5 億美元的股票。勞森表示,他還希望在公開市場上購買 1000 萬美元的股票,他在 2 月下旬就這樣做了。

現在裁員四分之一和減少員工津貼也伴隨著風險。這可能不會帶來高昂的士氣,也意味著更少的配額代表。將其與導致銷售周期延長的宏觀逆風相結合,您將面臨更加艱難的增長環境。

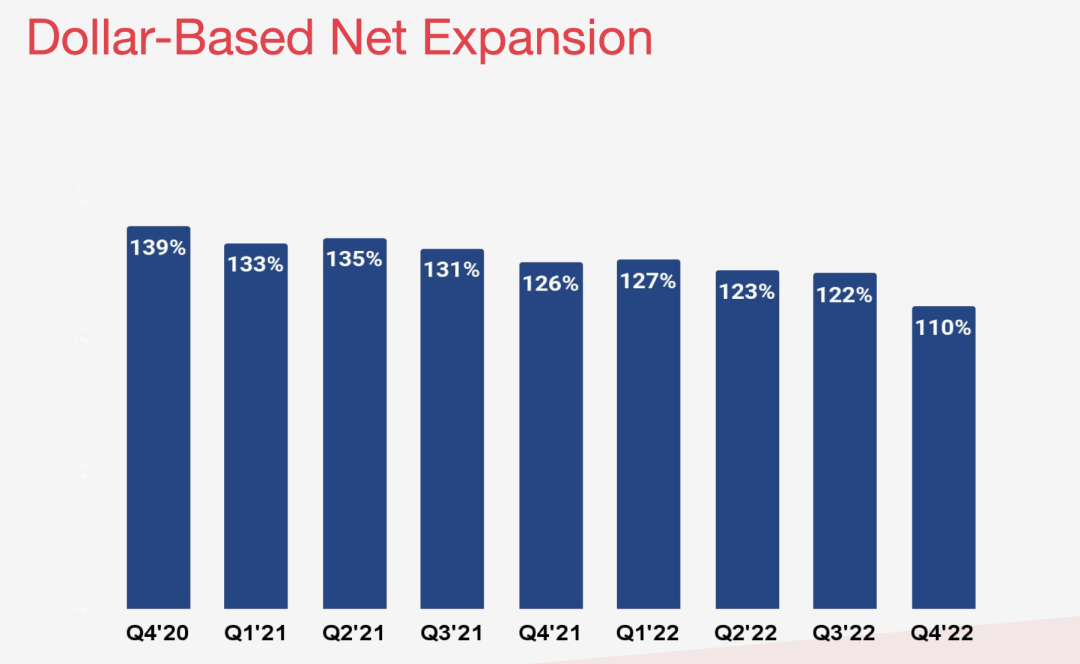

TWLO 的大部分業務也是基于使用量的,因此在經濟疲軟時期,使用量肯定會下降。其以美元為基礎的凈保留率在第四季度為 110%,雖然仍然穩健,但遠低于歷史下降水平。上一季度為 122%,而 2020 年第四季度則高達 139%。

03

估值

一些看漲者喜歡根據 EV/S 倍數對 TWLO 進行估值,即 1.5 倍。然而,在該分析師看來,TWLO 沒有 SaaS 類型的利潤率來證明使用這種估值指標是合理的。

使用 EV/毛利指標,它的交易價格為 3.3 倍。我認為這可能是對公司進行估值的最佳方式。

預計今年收入將增長 12.6%,到 2024 年將增長 16.1%。

當投資者將公司的 EV/毛利潤與收入增長相似的名稱進行比較時,它的交易價格比 Okta ( OKTA ) 或 HubSpot ( HUBS )這樣的名稱有很大的折扣。

04

結論

TWLO 在最近確實遇到了一些問題,但我喜歡公司正在努力進行的轉型。對我來說,能夠獲取孤立的數據并使用它來創建更好的客戶溝通非常有意義。 TWLO 希望在營銷方面更主動地做這件事,而不是被動地在客戶服務方面做這件事邊。

在分析師看來,TWLO 的毛利低于 3.5 倍,太便宜了。第一季度和今年的標準已經合理設定,我認為公司應該能夠超越相對溫和的預期。該公司預測第一季度收入增長 14-15% 將是其歷史最低水平。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)