安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源: 玉淵譚天

最近,美元指數突破了110,創下20年來的新高。

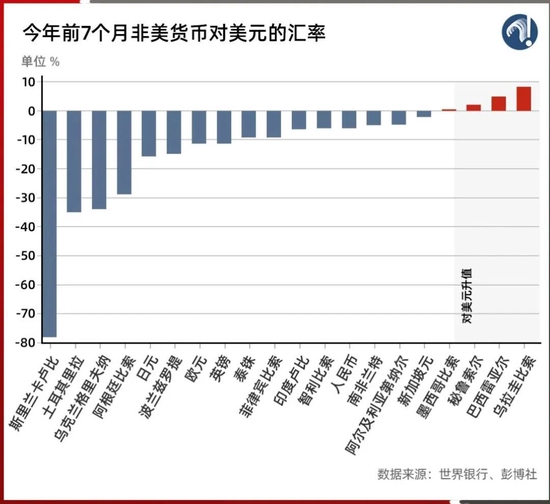

強勢美元帶來的,是非美貨幣的暴跌——世界銀行統計了27種非美元貨幣今年前7個月的表現,其中23種貨幣對美元貶值:

||斯里蘭卡盧比對美元跌了78%

||土耳其里拉對美元跌了35%

||阿根廷比索對美元跌了29%

||日元對美元跌了16%

||歐元對美元跌了12%

||英鎊對美元跌了11%

全球匯市震蕩,究竟因何而起,部分國家匯率大幅貶值,會給世界經濟帶來怎樣的影響?

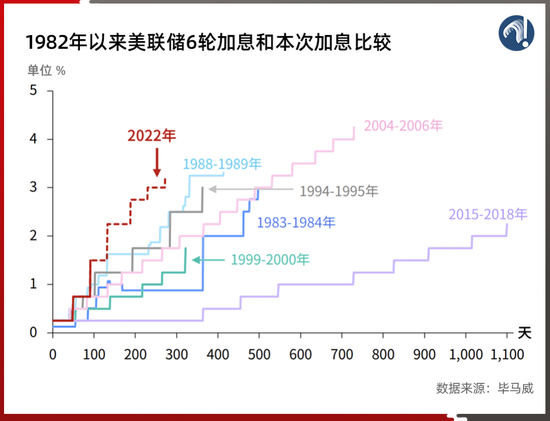

這輪美元走強的最大背景,是美聯儲加息。今年以來,美聯儲四次加息,累計加息225個基點。

這輪加息的周期,開始于今年3月。當月,新興市場投資組合資金就凈流出98億美元,結束了持續一年的凈流入。此后的三次加息,也進一步加劇了資本從新興經濟體流出的情況:

國際金融協會數據顯示,到7月結束,外國投資者已連續5個月從新興市場撤資,這是有記錄以來持續時間最長的一輪撤資。

中銀證券全球首席經濟學家管濤告訴譚主,美聯儲加息會導致國際資本回流美國,造成新興市場的資本外流,面臨貨幣貶值的壓力,進而引發更大的金融危機。所以,美元每一次進入強周期,都會引發全球金融體系的動蕩,尤其是新興市場國家。

但這一輪美元加息過程中,在日元、韓元等發達經濟體貨幣對美元匯率都暴跌10%以上時,有四個本該承壓更重的新興經濟體,其貨幣對美元匯率卻逆勢而上,不僅沒跌,還漲了:

巴西雷亞爾

秘魯索爾

墨西哥比索

烏拉圭比索

其中,烏拉圭比索對美元漲了8%,一度是今年對美元表現最好的貨幣。

這是幾個國家“先下手為強”的結果,采取這個行動則是來自慘痛的教訓。

上世紀70年代,美國的新自由主義思潮深刻影響了拉美國家的經濟政策——取消借入外債的限制、開放國內市場。與此同時,美聯儲實施寬松的貨幣政策,大量資金涌入拉美國家,美國的商業銀行也加大了對拉美地區的放貸規模。

那段時間,拉美國家經濟快速發展,但對外債的依賴,也越來越高。1979年,保羅·沃爾克就任美聯儲主席,他上任后,將短期借貸利率提高到19%。

這讓拉美國家疲于應付還債。更糟糕的是,外資的急速流出導致拉美貨幣面臨極大的貶值壓力,為了維持匯率,拉美國家還要消耗手中為數不多的外匯儲備。

1982年8月,墨西哥政府宣布無力償還到期債務,拉美債務危機,由此拉開序幕。而美國憑借其主導國際金融機構之便,精心設計了對拉美國家的借貸政策——這些政策中附加了極其苛刻的條件,要求拉美國家進一步開放資本市場和金融銀行體系,削弱政府開支、公共開支,變相讓拉美國家更加受制于美國。

并且,美國還利用拉美國家貨幣貶值的機會,低價收購了這些國家的優質資產,這從根本上打擊了這些國家的還債能力。

整場債務危機,被拉美國家稱為“失去的十年”——拉美國家經濟在10年間幾近停滯不前,此前的發展成果被美國收割。

正是有了這樣的經歷,所以,這些國家在美聯儲還在醞釀加息政策時就提前一步,開始了加息進程:

||去年3月,巴西央行開始新一輪加息周期,到今年8月,巴西央行已經連續12次上調利率;

||去年6月,墨西哥央行開始新一輪加息周期,到今年8月,墨西哥央行已經連續加息10次;

||去年8月,秘魯央行開始加息,到今年8月,秘魯央行已經連續第13次加息。

||去年8月,烏拉圭央行啟動貨幣政策常態化后,5個月的時間里連續5次加息。

這樣大規模的加息,在一定程度上對沖了美元加息對資本的“虹吸效應”。就拿調息次數最多、幅度最大的巴西來說,到今年8月,巴西股市外國投資同比增長了112%,國際投資流入巴西金融和資本市場,使巴西雷亞爾兌美元匯率得以保持穩定。

此外,大宗商品價格上漲,也是維持這些國家貨幣匯率穩定的因素之一。

中銀國際證券首席經濟學家徐高告訴譚主,部分拉美國家貨幣在這一次表現較好,主要原因是俄烏沖突升級后,大宗商品價格高漲,這些國家,都是原材料和能源出口國,他們的貨幣受到了大宗商品價格上漲的支撐。

提前加息和大宗商品相對奇缺,讓這些國家的匯率短時間內沒有下跌。但大宗商品的價格,已經開始回落——當前,原油價格在每桶90美元上下波動,較此前每桶120美元的高點大幅下挫。

更重要的是,加息,是某種程度上的飲鴆止渴——高利率會讓企業和居民的信貸成本增加、支出減少,打擊經濟活力。不久前,經合組織就將巴西經濟增長預期從去年12月的1.4%下調至0.6%,是世界平均水平的五分之一。

歐洲央行,也正是考慮到加息的影響,才在這輪美元加息中,做了另一種選擇。

歐洲加息,一直等到了7月才開始。這樣審慎的姿態,是對歐洲經濟的判斷——今年年初,歐洲央行行長拉加德判斷,歐洲經濟政策的主要目標,依舊是恢復新冠肺炎疫情后的經濟。

盡管當時歐洲也面臨著通脹的壓力,但加息會讓經濟疲軟,權衡之下,歐洲選擇保經濟增長。

但在這過程中,出現了兩個變量。

一是俄烏沖突。俄烏沖突以及后續美國推動歐洲國家對俄羅斯實施的制裁,讓能源、糧食等商品價格暴漲,這直接將歐元區通脹水平推向歷史新高。

相比于保經濟增長,抑制通脹,變得更為急迫。

二是美聯儲加息的幅度。

第一次加息后,美聯儲接下來的三次加息,都在突破紀錄:

||5月4日,美聯儲加息50個基點,創下美聯儲2000年以來單次加息最大幅度;

||6月15日,美聯儲加息75個基點,來到了自1994年以來單次加息的最大幅度;

||7月27日,美聯儲加息75個基點,這是80年代沃爾克執掌美聯儲以來最大幅度的集中加息。

俄烏沖突升級后,資本趨于“避險”,從歐洲流向美國。而美聯儲激進的加息政策,又給了資本加速外流的另一個理由——逐利。

雙管齊下之下,歐元對美元匯率持續下跌,先是失守1比1,后來直接失守0.99。

歐元貶值,推高了大宗商品的進口成本,過去以出口大國著稱的德國,甚至出現了三十多年以來的首次貿易逆差。

而這些成本的增加,在歐洲本已高漲的通脹率上火上澆油。歐洲深陷通脹,經濟前景堪憂,又會讓歐元匯率進一步下跌。

由美國引發的這兩個變量,直接讓歐元進入了惡性循環。

這時,“守護歐元”的聲音開始變強。德國媒體就表示,守護歐元的聲音在促使歐洲央行轉向加息的決定。

今年7月,歐洲央行開始加息。

面對美聯儲加息,歐洲這些發達經濟體和新興經濟體一樣,加息,成了為數不多,甚至是僅剩的手段。

不久前,杰克遜霍爾全球央行年會召開,這一會議被稱為央行行長的“達沃斯論壇”,歐洲央行行長拉加德,沒有出席。

美元,越來越成為擺在各國面前的一道難題——就拿加息來說,拉美國家加息,有問題,歐洲央行不加息,也有問題。

這也印證了美國前財政部長康納利那句,美元是我們的貨幣,卻是你們的麻煩。

||“坐在美國陰影里”,成為美國干預匯率的象征——1985年,美國牽頭簽署廣場協議,促使美元貶值

“麻煩”一詞,在拉美和歐洲國家的左右為難中已經得到了很好詮釋,值得注意的是,導致他們陷入今天困境的因素,并不是單一的,尤其是內部經濟面不穩定和外部環境發生變化時,就是美元伺機而動的契機。

當新冠肺炎疫情席卷全球時,美國采取“躺平”的防疫政策,在疫情嚴重影響經濟發展時又采取超強刺激政策,意圖力挽狂瀾,這些決策的出發點絕非科學和經濟規律,結果就是,美國貨幣超發、財政刺激等“大水漫灌式”政策不僅引發其國內高通脹,更擾亂了全球金融秩序,給世界經濟復蘇蒙上陰影。

而當美國通脹指數飆升后,美國又采取激進的加息方式,造成各國貨幣匯率大幅波動。

美聯儲,原本可以更早加息。業內資深人士告訴譚主,去年,美聯儲主席鮑威爾謀求連任,如果加息導致美國經濟疲軟,鮑威爾可能無法獲得拜登的提名連任,現在成功連任了,鮑威爾終于敢說實話了。

鮑威爾在正式獲得連任后的電視采訪中就表示,后悔加息太晚。

美國貨幣政策在“突然加速”和“急剎車”的過程中,政策慣性的溢出效應劇烈,其中又摻雜了許多個人利益,政策制定的基準早已偏離了經濟規律本身。前不久,譚主和美國著名經濟學家杰弗里·薩克斯聊了聊,他表達了相同的觀點:

美國正在試圖運用美元的主導地位實現其地緣政治目的,美元正在越來越變成一種“政治工具”。

||布雷頓森林體系確定了美元在國際貨幣體系中的特殊地位,也成為美元“有恃無恐”的憑仗

面對強勢美元,人民幣表現保持穩健。

今年,美元走強的同時,人民幣被動貶值,對美元下跌8%,跌幅遠低于歐元、英鎊、日元等主要貨幣。不久前,中國人民銀行副行長劉國強表示:

人民幣匯率合理均衡、基本穩定是我們喜聞樂見的,我們也有實力支撐,我覺得不會出事,也不允許出事。

中國的底氣來自哪兒?可以看看這三組數據。

第一組數據是,9月2日,衡量人民幣對一籃子貨幣匯率的CFETS人民幣指數升至102。

一籃子貨幣的確定,是以對外貿易權重為主的,CFETS人民幣指數,更能反應一國商品和服務的綜合競爭力。這一指數上升,意味著人民幣對非美貨幣保持升值。

換句話說,美元在升值,人民幣也在升值。8月中旬以來,人民幣對英鎊、日元等主要貨幣分別升值1.6%和4.5%。

人民幣仍是強勢貨幣,并沒有形成強烈的貶值預期。

第二組數據是,8月份,我國貿易順差793.9億美元;在跨境投資方面,上半年,我國直接投資凈流入749億美元。

貿易順差和直接投資是穩定我國跨境資金流動的基本盤,這兩組數據都保持在較高水平。事實上,自有統計以來,我國單月超過800億美元的順差只有5次。這表明,基本盤仍在為外匯市場穩定發展奠定基礎。

第三組數據是,7月,境外機構投資者凈買入人民幣債券66億元。

這是時隔4個月的再次回升,這個數據意味著,在全球經濟衰退風險加大的情況下,人民幣債券的避險屬性受到海外資本青睞。

對于人民幣匯率走勢,我們還可以從國際比較的角度來看:

去年下半年,美元走強背景下,人民幣是特別提款權貨幣籃子中唯一對美元保持升值的貨幣,對美元升值1.38%;今年以來,人民幣依然是特別提款權貨幣籃子中對美元貶值幅度最小的貨幣,且表現優于絕大部分非美貨幣。

所以,應該認識到,人民幣匯率,仍將保持在合理均衡水平上的基本穩定。“穩定”并不代表固定,“穩定”不是一個點,而是一個區間。

對于人民幣匯率漲跌,應該用平常心看待,不要過度解讀、過度反應。

尤其是外貿企業應牢固樹立匯率風險中性的理念。

今年上半年,企業利用遠期和期權等衍生產品管理匯率風險規模超過7500億美元,同比增長29%,這表明,市場主體匯率避險意識在增強,適應人民幣匯率波動的能力在提高。

民生銀行首席經濟學家溫彬告訴譚主,外貿企業應做好匯率風險的管理,樹立匯率風險中性的理念,不要去對賭人民幣升值或貶值。

不久前,中國人民銀行副行長劉國強也表示,匯率的點位是測不準的,大家不要去賭某個點。

這其中的一“點”,就是一直以來在大多數人心中認為的人民幣匯率“7”的重要心理關口。2019年8月,“破7”之后,人民幣匯率已經打開了可上可下的彈性空間。

如今,“7”更像是一個普通的匯率點位,而不是足以影響外匯交易情緒的重要心理關口。

相比而言,中國宏觀經濟基本面是否持續穩健發展才是影響人民幣匯率走勢的關鍵因素。

觀察人民幣的另一個視角,還有世界其他國家對人民幣的信心。

今年5月,國際貨幣基金組織對特別提款權貨幣籃子里的貨幣重新定值,在這次定值過程中,把人民幣的權重提高了1.36個百分點,這是對過去五六年間,人民幣國際化新進展的肯定。

2008年金融危機后,國際社會一直在反思,現行的國際貨幣體系對美元依賴太大了。人民幣,成了那個被市場接受和認可的另一種選擇。

從跨境人民幣計價試點到現在,人民幣已經成為第三大貿易融資貨幣,第五大儲備貨幣,第八大外匯交易貨幣。

在人民幣不斷國際化的過程中,匯率的雙向波動,會越來越成為人民幣的常態。

這一過程中,當然會有風險和挑戰,但這是人民幣的必由之路。它背后承載的,是全球對人民幣的認可,對中國經濟的認可。

這一路,任重,而道遠。

責任編輯:王茂樺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)