安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

美國通脹何時回落?匯豐很悲觀:2023年前都不會好了

來源:華爾街見聞 作者: 趙穎

匯豐認(rèn)為,在通脹壓力開始緩解之前,勞動力市場可能率先走弱,消費(fèi)者需求大幅疲軟,預(yù)計在今年剩余時間內(nèi),總體CPI同比平均約為9%,而核心CPI同比可能保持在6%以上。

面對爆表的通脹,美聯(lián)儲似乎沒有理由放慢加息的步伐。那是否有什么情況能阻止美聯(lián)儲加息,甚至開啟降息?

根據(jù)最新的基金經(jīng)理調(diào)查結(jié)果顯示,近一半的受訪者表示,如果通脹水平降至4%以下,美聯(lián)儲或?qū)ⅰ稗D(zhuǎn)向”。

進(jìn)一步來看,通脹水平如何才會下降?又會在什么時候才會下降?匯豐在最新的報告中給出了分析,匯豐悲觀地預(yù)測道:

核心通脹至少在今年剩余時間內(nèi)保持高位,明年開始可能出現(xiàn)回落。而在通脹下降之前,勞動力市場會率先走弱。

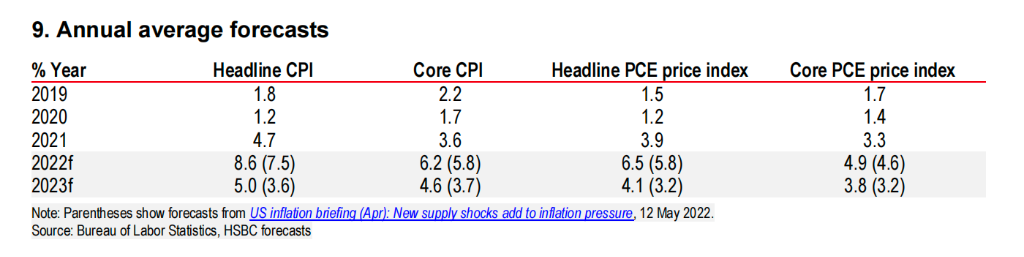

目前預(yù)計2022年平均通脹率為8.6%(之前預(yù)測值7.5%),2023年為5.0%(之前預(yù)測值3.6%)

各通脹分項都在繼續(xù)上漲

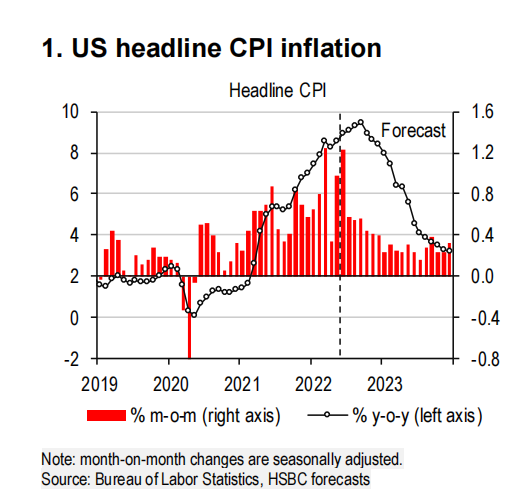

隨著食品、能源和核心CPI的全面上漲,美國5月整體CPI環(huán)比升1.0%,同比攀升至8.6%的高位。匯豐預(yù)測,在未來幾個月,美國CPI將進(jìn)一步上升,7月將超過9%,9月將達(dá)到9.4%的峰值。

其中,食品價格上漲勢頭較猛,疫情前十年的大部分時間里,美國食品通脹一直較低。而在今年,強(qiáng)勁的需求和全球供應(yīng)沖擊給各類食品帶來了巨大的漲價壓力。從雜貨店到餐廳的價格都在上漲,家庭消費(fèi)食品價格上漲尤其明顯。全球農(nóng)業(yè)和能源成本的沖擊逐漸加劇,食品通脹率每月攀升1%以上。

較高的能源成本是推動食品價格上漲的因素之一,同時也直接推高了CPI。5月份數(shù)據(jù)顯示,汽車燃料價格大幅上漲(環(huán)比+4.1%)、電力價格(+1.3%)和公用天然氣服務(wù)價格(+8%)紛紛上漲。同樣的,能源價格將在6月份將再次推高CPI。最近,美國汽油平均價格超過了5.0美元/加侖,高于5月末的4.6美元左右。

匯豐報告指出,食品和能源等關(guān)鍵必需品的價格日益上漲可能會擠壓消費(fèi)者預(yù)算,并導(dǎo)致家庭減少對非必需商品和服務(wù)的消費(fèi)。另一方面,食品和能源價格上漲很可能影響消費(fèi)者的通脹預(yù)期,打擊消費(fèi)信心。這一點已經(jīng)反映到了數(shù)據(jù)上,美國6月密歇根大學(xué)消費(fèi)者信心創(chuàng)歷史最低,消費(fèi)者的長期通脹預(yù)期向上突破過去幾個月的窄幅震蕩區(qū)間,創(chuàng)2008年以來的最高。

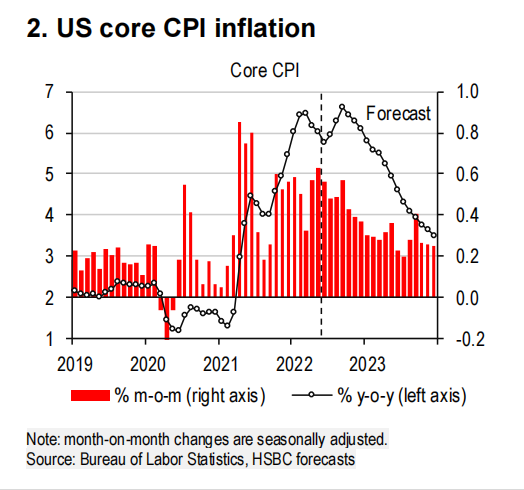

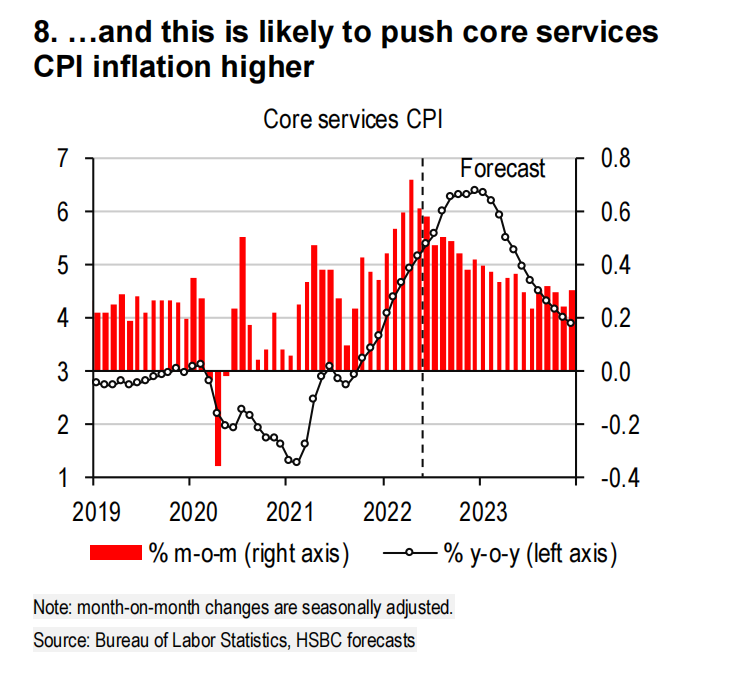

除了食品和能源價格上漲外,最新的CPI報告還顯示,核心CPI面臨較大的上漲壓力。在過去八個月中,有七個月的核心CPI環(huán)比漲幅為0.5%或更高。5月份數(shù)據(jù)顯示,核心商品CPI(環(huán)比+0.7%)和核心服務(wù)CPI(+0.6%)。尤其值得注意是,服務(wù)業(yè)核心CPI上漲加速,未來幾個月或?qū)⒗^續(xù)上漲。

事實上,核心通脹變得更加廣泛和根深蒂固。5月份,大部分商品和服務(wù)價格出現(xiàn)環(huán)比上漲,包括新車(+1.0%)、二手車(+1.8%)、機(jī)票(+12.6%)和租金(+0.6%)。

勞動力市場疲軟可能是緩解通脹的先決條件

總的來看,匯豐認(rèn)為,在通脹壓力開始緩解之前,勞動力市場狀況可能會有所走弱,消費(fèi)者需求可能會更加疲軟,預(yù)計在今年剩余時間內(nèi),總體CPI同比平均約為9%,而核心CPI同比可能保持在6%以上。

具體來看,經(jīng)季節(jié)性調(diào)整的核心CPI在今年第一季度同比上漲6.5%。第二季度同比上漲6.4%,第三季度為6.5%,第四季度為5.6%。明年上半年,預(yù)計2023年第一季度和2023年第二季度的增速將分別下降到3.9%和3.7%。

由于貨幣緊縮的持續(xù)影響、前幾輪財政刺激措施的提振力度減弱,以及高通脹對實際收入的擠壓,需求可能明顯放緩。自今年年初以來,抵押貸款利率急劇上升,導(dǎo)致住房負(fù)擔(dān)能力惡化,今年下半年房價上漲將放緩。從長遠(yuǎn)來看,這也可能緩解租金上漲的壓力。到明年,勞動力市場可能出現(xiàn)一些疲軟跡象,包括失業(yè)率上升和工資增長速度放緩,這兩種情況都將對通脹產(chǎn)生明顯影響。

此外,匯豐指出,美聯(lián)儲最青睞的通脹目標(biāo)——核心PCE與核心CPI的走勢相似,預(yù)計2022年剩余時間,核心PCE同比增長率將保持在5%的水平,今年第二季度核心PCE將同比上漲4.5%,第三季度達(dá)到峰值4.9%,第四季度為4.6%;2023年第一季度回落至3.5%,2023年第二季度為3.3%。換句話說,2022年核心通脹將保持在美聯(lián)儲2%目標(biāo)的兩倍以上,而在通脹開始降溫之前,美聯(lián)儲將繼續(xù)加息。

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:郭明煜

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)