安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

電力板塊接棒最強風口!風電“以大代小”啟動在即,老牌運營商有望率先受益(名單)

國產(chǎn)替代前景可期!高速模數(shù)轉(zhuǎn)換器壁壘高筑,5G時代增量爆發(fā)!最新目標價看漲6成

政策密集發(fā)布!能耗雙控方案+綠電交易試點影響幾何?化工投資壁壘進一步提升,高能耗品種供需錯配周期拉長

自主崛起勢不可擋!個性化消費+替換大周期開啟,乘用車增長遭系統(tǒng)性低估?機構(gòu)高喊“未來5年是超車窗口期”

原標題:靴子基本落地,鮑威爾拿走“酒杯”——9月美聯(lián)儲議息會議點評 來源:明晰筆談

文丨明明債券研究團隊

核心觀點

9月議息會議,美聯(lián)儲維持基準利率和購債規(guī)模不變,聲明中提及“如果進展大致如預(yù)期,則資產(chǎn)購買步伐可能很快就會放緩”。經(jīng)濟預(yù)測和點陣圖顯示加息預(yù)期進一步提前。鮑威爾講話較為鷹派,表示縮減購債規(guī)模的條件最早可能在下次會議上得到滿足。我們認為,按照本次會議聲明和鮑威爾講話,Taper或?qū)⒃?1月宣布,12月開始實施,節(jié)奏可能是每月縮減150億美元購債,至明年年中結(jié)束,美債利率拐點或取決于債務(wù)上限解決時間。

議息會議結(jié)果:利率工具方面,在本次議息會議上,美聯(lián)儲繼續(xù)將基準利率維持在0-0.25%不變;資產(chǎn)購買方面,美聯(lián)儲稱“如果進展大致如預(yù)期,則資產(chǎn)購買步伐可能很快就會放緩”,并重申將“在實現(xiàn)委員會的最大就業(yè)和價格穩(wěn)定目標方面取得實質(zhì)性進展之前”,繼續(xù)以每個月不低于800億美元的速度購買國債、以每個月不低于400億美元的速度購買MBS。經(jīng)濟預(yù)期方面,美聯(lián)儲增加了“近幾個月,受大流行影響最嚴重的行業(yè)情況有所改善但病例增加延緩了復(fù)蘇進展”,通脹的描述由“上升(has risen)”改為“位于高位(is elevated)”,但仍是暫時的。

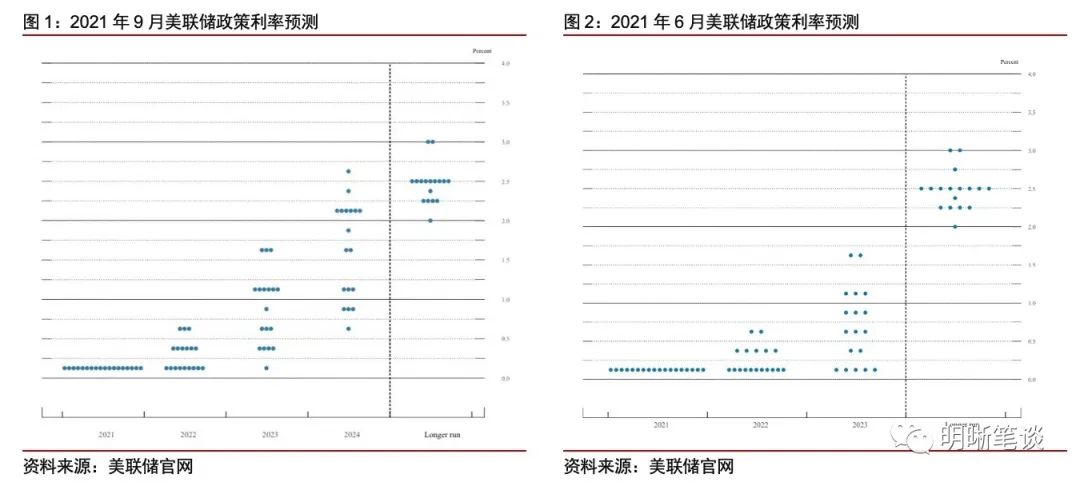

政策利率預(yù)測與經(jīng)濟前景預(yù)測:政策利率預(yù)測的點陣圖顯示,所有決策者都預(yù)計到2021年底聯(lián)邦基金利率將維持在接近零的水平,有9位委員預(yù)計將在2022年加息,17位委員預(yù)計將在2023年加息。經(jīng)濟前景預(yù)測方面,美聯(lián)儲大幅下調(diào)今年經(jīng)濟增長預(yù)測,上調(diào)通脹預(yù)測。預(yù)期2021年GDP增長5.9%,今年6月預(yù)期7.0%;預(yù)期2021年失業(yè)率為4.8%,今年6月預(yù)期4.5%;預(yù)期2021年P(guān)CE通脹率為4.2%,今年6月預(yù)期3.4%;預(yù)期2021年核心PCE通脹率為3.7%,今年6月預(yù)期3.0%。

鮑威爾講話要點:在通貨膨脹方面已經(jīng)取得了實質(zhì)性進展;就自己和許多FOMC成員而言,就業(yè)問題取得了實質(zhì)性進展;聲明中的措辭意味著,縮減購債規(guī)模的條件最早可能在下次會議上得到滿足。如果經(jīng)濟走勢繼續(xù)與預(yù)期一致,可以很容易地在下次會議上采取緊縮措施,縮減購債規(guī)模可能在明年年中左右結(jié)束。縮債將是漸進的,預(yù)計不需要加快縮債步伐;在評估最大就業(yè)時,確實要看不同的人口統(tǒng)計指標,失業(yè)率持續(xù)的種族差距相當令人不安。

近期美國基本面情況:疫情方面,新型冠狀病毒新增確診人數(shù)回落,疫情邊際趨緩和。就業(yè)方面,新增非農(nóng)就業(yè)人數(shù)繼續(xù)增長,但8月增幅遠低于預(yù)期,創(chuàng)2021年1月以來新低,居民對于疫情的擔憂加劇是新增非農(nóng)就業(yè)人數(shù)遠低于市場預(yù)期的主要原因。通脹方面,8月PPI再創(chuàng)新高,CPI漲幅驅(qū)緩但仍在高位,能源項是CPI主要增長項,市場通脹預(yù)期有所緩和。消費方面,8月零售數(shù)據(jù)大超市場預(yù)期,消費者信心呈邊際向好趨勢。投資方面,耐用品新增訂單增速持續(xù)改善,但邊際有所驅(qū)緩。經(jīng)濟景氣方面,8月ISM制造業(yè)和非制造業(yè)PMI顯示經(jīng)濟復(fù)蘇放緩,但仍然處于相對高位的擴張區(qū)間。

Taper靴子基本落地,鮑威爾拿走“酒杯”不唱“鴿”。本次議息會議聲明首次明確對縮減購債規(guī)模給出信息。鮑威爾在此后的講話中也對Taper著墨較多,同時沒有繼續(xù)以往一貫的“鴿”派言論,而是更多對Taper進行鋪墊。從議息會議聲明首次提及縮減購債以及鮑威爾之后的表述來看,Taper的靴子已經(jīng)基本落地。

點陣圖和經(jīng)濟預(yù)測繼續(xù)顯示加息預(yù)期提前,美聯(lián)儲可能比市場預(yù)期更早收緊貨幣政策。本次會議上,點陣圖和經(jīng)濟預(yù)測表明美聯(lián)儲對于長期經(jīng)濟增長樂觀,對于通脹較為擔憂。同時,鮑威爾在新聞發(fā)布會上也并未像6月時一味強調(diào)點陣圖只是個人預(yù)測,表明此次點陣圖顯示的加息提前預(yù)示著政策或?qū)l(fā)生轉(zhuǎn)變,在高通脹和金融穩(wěn)定的壓力下,美聯(lián)儲可能比市場預(yù)期更早收緊貨幣政策。

Taper或?qū)⒃?1月宣布,12月開始實施,節(jié)奏可能是每月縮減150億美元購債,至明年年中結(jié)束,美債利率拐點或取決于債務(wù)上限解決時間。如果就業(yè)不出現(xiàn)超預(yù)期惡化,那么美聯(lián)儲大概率會在接下來的11月FOMC議息會議上宣布Taper,并從12月開始實施Taper。關(guān)于Taper的節(jié)奏,要保證明年年中結(jié)束Taper,如果按照上一輪經(jīng)驗,每次議息會議縮減150億美元購債的節(jié)奏,那么Taper將到明年三季度結(jié)束,因此我們認為不排除本輪Taper按照每月縮減150億美元的節(jié)奏進行,至明年年中結(jié)束。隨著美聯(lián)儲溝通持續(xù)性的保持,當前Taper已經(jīng)不是決定美債利率拐點的核心因素,美債利率拐點或取決于美國債務(wù)上限的解決時間,可能在10月底附近出現(xiàn)。

正文

議息會議結(jié)果

利率工具方面,在本次議息會議上,美聯(lián)儲繼續(xù)將基準利率維持在0-0.25%不變,重申將維持利率在當前水平直至實現(xiàn)其最大就業(yè)和物價穩(wěn)定的雙重目標。理事會一致投票決定將準備金余額支付的利率維持在0.15%,自2021年9月23日起生效。基礎(chǔ)信貸利率維持在0.25%不變,繼續(xù)按兵不動,符合市場預(yù)期。

資產(chǎn)購買方面,美聯(lián)儲稱“如果進展大致如預(yù)期,則資產(chǎn)購買步伐可能很快就會放緩”。美聯(lián)儲重申將“在實現(xiàn)委員會的最大就業(yè)和價格穩(wěn)定目標方面取得實質(zhì)性進展之前”,繼續(xù)以每個月不低于800億美元的速度購買國債、以每個月不低于400億美元的速度購買MBS,并根據(jù)促進平穩(wěn)的市場運作、提供寬松金融條件的需要來增持國債和MBS、購買CMBS,從而支持信貸流向家庭和企業(yè);進行報價利率為0.05%的隔夜逆回購協(xié)議操作,每天每方交易限額為1600億美元。

經(jīng)濟預(yù)期方面,美聯(lián)儲增加了“近幾個月,受大流行影響最嚴重的行業(yè)情況有所改善但病例增加延緩了復(fù)蘇進展”;通脹的描述由“上升(has risen)”改為“位于高位(is elevated)”。隨著疫苗接種取得進展和強有力的政策支持,經(jīng)濟活動和就業(yè)指標繼續(xù)增強。最近幾個月,受疫情影響最嚴重的行業(yè)有所改善,但COVID-19病例的增加減緩了其復(fù)蘇。通脹上升,主要反映了暫時性因素。經(jīng)濟的演進路徑繼續(xù)取決于病毒的發(fā)展進程。疫苗接種方面的進展可能會繼續(xù)減少公共衛(wèi)生危機對經(jīng)濟的影響,但經(jīng)濟前景面臨的風險仍然存在。

美聯(lián)儲政策利率預(yù)測與經(jīng)濟預(yù)測

本次議息會議美聯(lián)儲更新了政策利率預(yù)測與經(jīng)濟預(yù)測。政策利率預(yù)測的點陣圖顯示,所有決策者都預(yù)計到2021年底聯(lián)邦基金利率將維持在接近零的水平,有9位委員預(yù)計將在2022年加息,17位委員預(yù)計將在2023年加息,2024年可能加息6-7次。

美國經(jīng)濟前景預(yù)測,經(jīng)濟增長方面,美聯(lián)儲預(yù)期2021年GDP增長5.9%,今年6月預(yù)期7.0%;預(yù)期2022年增長3.8%,今年6月預(yù)期3.3%;預(yù)期2023年增長2.5%,今年6月預(yù)期2.4%;預(yù)期2024年增長2.0%;更長周期預(yù)計增長1.8%,今年6月預(yù)期增長1.8%。

失業(yè)率方面,美聯(lián)儲預(yù)期2021年為4.8%,今年6月預(yù)期4.5%;預(yù)期2022年為3.8%,今年6月預(yù)期3.8%;預(yù)期2023年為3.5%,今年6月預(yù)期3.5%;預(yù)期2024年增長3.5%;更長周期預(yù)期為4.0%,今年6月預(yù)期4.0%。

通脹方面,美聯(lián)儲預(yù)期2021年P(guān)CE通脹率為4.2%,今年6月預(yù)期3.4%;預(yù)期2022年為2.2%,今年6月預(yù)期2.1%;預(yù)期2023年為2.2%,今年6月預(yù)期2.2%;預(yù)期2024年增長2.1%;更長周期預(yù)期為2.0%,今年6月預(yù)期2.0%。預(yù)期2021年核心PCE通脹率為3.7%,今年6月預(yù)期3.0%;預(yù)期2022年為2.3%,今年6月預(yù)期2.1%;預(yù)期2023年為2.2%,今年6月預(yù)期2.1%;預(yù)期2024年增長2.1%。

鮑威爾的講話

美聯(lián)儲主席鮑威爾在當日新聞發(fā)布會上表示:如果經(jīng)濟走勢繼續(xù)與預(yù)期一致,可以很容易地在下次會議上采取緊縮措施。委員會今天討論了實現(xiàn)目標的進展,就自己和許多FOMC成員而言,就業(yè)問題取得了實質(zhì)性進展。如果持續(xù)出現(xiàn)進展,縮減購債規(guī)模可能很快就會得到保證,縮減購債規(guī)模可能在明年年中左右結(jié)束。

Taper方面,鮑威爾表示:在通貨膨脹方面已經(jīng)取得了實質(zhì)性進展;就自己和許多FOMC成員而言,就業(yè)問題取得了實質(zhì)性進展;聲明中的措辭意味著,縮減購債規(guī)模最早可能在下次會議上得到滿足;大部分FOMC成員支持縮債的時間和速度;資產(chǎn)購買仍有其用途,但現(xiàn)在是縮減資產(chǎn)購買的時候了。在縮減購債計劃結(jié)束之前,不會出現(xiàn)加息。如果時機合適,美聯(lián)儲當然可以加快或放慢縮減購債的速度。縮債將是漸進的,預(yù)計不需要加快縮債步伐;在評估最大就業(yè)時,確實要看不同的人口統(tǒng)計指標。

經(jīng)濟預(yù)期方面,鮑威爾表示:經(jīng)濟前景仍然存在風險;Delta毒株減緩了經(jīng)濟復(fù)蘇;疫苗接種的持續(xù)進展將支持經(jīng)濟恢復(fù)到更正常的狀態(tài);在今年剩下的時間里,增長可能會繼續(xù)保持強勁的步伐;受疫情影響的行業(yè)復(fù)蘇緩慢;供應(yīng)限制抑制經(jīng)濟活動。

就業(yè)方面,鮑威爾表示:勞動力需求非常強勁,失業(yè)率高估了就業(yè)缺口,護理需求和對病毒的持續(xù)擔憂影響就業(yè)增長,但應(yīng)該會隨著時間的推移而消失;勞動力市場仍然有很多閑置的地方;許多聯(lián)邦公開市場委員會成員認為在就業(yè)方面已經(jīng)取得了實質(zhì)性的進一步進展,觀點是“幾乎達到”。Delta毒株影響了人們重返工作崗位,人們可能需要更多的時間才能回到工作崗位;失業(yè)率持續(xù)的種族差距相當令人不安,消除種族差異是財政政策比美聯(lián)儲的工具更適合的事情。

通脹方面,鮑威爾表示:通貨膨脹正在上升,并且在緩和之前可能會持續(xù)數(shù)月;供應(yīng)瓶頸,雇傭困難可能會再次比預(yù)期更大,更持久。長期通脹預(yù)期指標仍然與長期通脹目標一致,如果持續(xù)的高通脹是一個擔憂,我們肯定會做出回應(yīng)。今年和今后幾年的通脹預(yù)測有所上升,這反映出瓶頸和短缺尚未以“有意義的方式”減輕。

債務(wù)上限方面,鮑威爾表示:及時提高債務(wù)上限非常重要;如果不這樣做,可能會對經(jīng)濟造成嚴重損害;美國不應(yīng)該違約,沒有人應(yīng)該假設(shè)美聯(lián)儲能在違約的情況下完全保護市場或經(jīng)濟。

美國近期基本面

近日,美國新型冠狀病毒新增確診人數(shù)回落,美國疫情情況邊際趨緩和。截至2021年9月21日,美國新型冠狀病毒累計確診人數(shù)達到4324萬人,累計死亡人數(shù)70萬人,美國新型冠狀病毒當日確診人數(shù)為13萬人,比上一日減少了8萬人。美國疫情擴散的放緩或與疫苗普及率逐漸提高有關(guān),美國新型冠狀病毒新增確診病例從9月13日以來呈下降趨勢。

就業(yè)方面,從非農(nóng)就業(yè)人數(shù)變化來看,美國8月季調(diào)后非農(nóng)就業(yè)人口增加23.5萬人,預(yù)期增加72萬人,新增非農(nóng)就業(yè)人數(shù)創(chuàng)2021年1月以來新低,同時失業(yè)率降至5.2%,為2020年3月以來新低。8月美國新增非農(nóng)就業(yè)人數(shù)遠低于前值和市場預(yù)期,從新增非農(nóng)就業(yè)人數(shù)走勢來看,盡管隨著美國疫苗接種速度的加快,以及在部分州失業(yè)救濟金提前停發(fā)的帶動下,6月和7月新增非農(nóng)就業(yè)人數(shù)大幅增長,連續(xù)高于市場預(yù)期。但是此前的非農(nóng)就業(yè)數(shù)據(jù)并未反映新一輪Delta變異毒株引發(fā)的疫情反彈給就業(yè)市場帶來的擾動,8月非農(nóng)就業(yè)數(shù)據(jù)在疫情擾動下,遠低于市場預(yù)期。

Delta變異毒株造成疫情反彈,居民對于疫情的擔憂加劇是新增非農(nóng)就業(yè)人數(shù)遠低于市場預(yù)期的主要原因。具體來看,此前新增非農(nóng)就業(yè)人數(shù)的主要來源休閑酒店業(yè)意外零增長導(dǎo)致非農(nóng)就業(yè)數(shù)據(jù)弱于預(yù)期,相較7月環(huán)比減少約41.5萬人。專業(yè)和商業(yè)服務(wù)業(yè)維持增加,錄得7.4萬人,環(huán)比減少約0.5萬人,但仍然成為了8月新增非農(nóng)就業(yè)人數(shù)最多的行業(yè),倉儲運輸業(yè)增加5.32萬人。政府部門就業(yè)人數(shù)環(huán)比減少約26.3萬人,由前值增加25.5萬人變?yōu)榻裰档臏p少0.8萬人;教育和保健服務(wù)新增就業(yè)人數(shù)環(huán)比減少約5.3萬人。從行業(yè)數(shù)據(jù)上來看,美國服務(wù)業(yè)就業(yè)人數(shù)增長放緩,是導(dǎo)致就業(yè)人數(shù)大幅低于整體增幅的主要因素之一。新一輪疫情對消費及就業(yè)活動的沖擊都高于預(yù)期,在Delta毒株引發(fā)的新一輪感染高峰仍未過去之際,民眾自發(fā)減少外出令經(jīng)濟活動繼續(xù)受到?jīng)_擊,個人教育和重返職場的計劃也被打亂。

通脹方面,8月PPI再創(chuàng)新高,CPI漲幅驅(qū)緩,能源項是CPI主要增長項。8月未季調(diào)CPI同比增長5.3%,預(yù)期增長5.3%;未季調(diào)核心CPI同比增長4.0%,預(yù)期增長4.2%。季調(diào)后CPI環(huán)比增長0.3%,預(yù)期增長0.4%;季調(diào)后核心CPI環(huán)比增長0.1%,預(yù)期增長0.3%。PPI同比增長8.3%,再創(chuàng)歷史新高。8月CPI同比增速最高的仍是能源項。前期推動CPI持續(xù)上漲的交通運輸服務(wù)以及二手車價格漲勢均有所收斂。能源價格同比上漲25%,其中,汽油價格環(huán)比增長2.8%,同比增長42.7%,食品價格同比上行3.7%。雖然8月CPI同比仍然維持高位,但漲幅驅(qū)緩,市場通脹預(yù)期有所緩和。

消費方面,零售數(shù)據(jù)大超市場預(yù)期,消費者信心呈邊際向好趨勢。美國8月零售數(shù)據(jù)環(huán)比增長0.7%,遠超市場預(yù)期的-0.7%,同比增長15.37%。美國公布的9月密歇根大學消費者信心指數(shù)小幅升至71,8月終值為70.3,略超預(yù)期。由于德爾塔毒株的傳播而導(dǎo)致的新冠病例增加正在減緩,消費者信心指數(shù)或持續(xù)反彈。但與春季和疫情前水平相比,在疫情影響下,當前市場情緒仍然低迷。

投資方面,近來美國耐用品新增訂單月同比起伏不定,7月同比錄得10.99%,6月同比錄得24.17%,繼續(xù)2020年11月以來的正值,反映美國投資狀況改善,但邊際增速有所驅(qū)緩。美國7月季調(diào)后耐用品除運輸外新增訂單同比增加15.56%,6月同比為18.50%。美國耐用品新增訂單和除運輸外耐用品新增訂單的持續(xù)增長或反映了美國投資狀況的持續(xù)改善,但邊際增速有所驅(qū)緩。

經(jīng)濟景氣方面,8月ISM制造業(yè)和非制造業(yè)PMI顯示復(fù)蘇放緩,但仍然處于相對高位。美國8月ISM制造業(yè)PMI為59.9,與7月59.5相比有略微抬升,但比5月份的61.2仍有一定差距,受到疫情反彈影響,復(fù)蘇進度受阻。分項方面,物價有大幅變動,從7月的85.7下降到79.4,供應(yīng)商交付由7月的72.5小幅下跌到69.5。美國8月ISM非制造業(yè)PMI為61.7,較7月的64.1顯著回落。分項方面, 商業(yè)活動指數(shù)60.1,較上月的67下降6.9個百分點,創(chuàng)下六個月新低,凸顯Delta變異毒株正在降低人們對外出就餐、休閑和旅行等的需求;就業(yè)分項由53.8小幅回落至53.7;庫存分項從7月的49.2下降至8月的46.9,跌至近一年來的最低水平。

點評

Taper靴子基本落地,鮑威爾拿走“酒杯”不唱“鴿”。本次議息會議聲明首次明確對縮減購債規(guī)模給出信息,即“如果進展大致如預(yù)期,則資產(chǎn)購買步伐可能很快就會放緩”。鮑威爾在此后的講話中也對Taper著墨較多,同時沒有繼續(xù)以往一貫的“鴿”派言論,而是更多對Taper進行鋪墊,例如通脹已經(jīng)取得實質(zhì)性進展,許多FOMC成員表示,就業(yè)問題取得了實質(zhì)性進展,聲明中的措辭意味著,縮減購債規(guī)模的條件最早可能在下次會議上得到滿足等。從議息會議聲明首次提及縮減購債以及鮑威爾之后的表述來看,Taper的靴子已經(jīng)基本落地。

點陣圖和經(jīng)濟預(yù)測繼續(xù)顯示加息預(yù)期提前,美聯(lián)儲可能比市場預(yù)期更早收緊貨幣政策。本次會議上,所有決策者都預(yù)計到2021年底聯(lián)邦基金利率將維持在接近零的水平,有9位委員預(yù)計將在2022年加息,17位委員預(yù)計將在2023年加息,2024年可能加息6-7次。在6月議息會議時,所有決策者都預(yù)計到2021年底聯(lián)邦基金利率將維持在接近零的水平,有7位委員預(yù)計將在2022年加息,13位委員預(yù)計將在2023年加息。在經(jīng)濟預(yù)測中,美聯(lián)儲大幅下調(diào)了今年的GDP增速預(yù)測,但上調(diào)了2022年和2023年的GDP增速預(yù)測,同時大幅上調(diào)今年的通脹預(yù)測,小幅上調(diào)2022年的通脹預(yù)測,表明美聯(lián)儲對于長期經(jīng)濟增長樂觀,對于通脹較為擔憂。同時,鮑威爾在新聞發(fā)布會上也并未像6月時一味強調(diào)點陣圖只是個人預(yù)測,表明此次點陣圖顯示的加息提前預(yù)示著政策或?qū)l(fā)生轉(zhuǎn)變,在高通脹和金融穩(wěn)定的壓力下,美聯(lián)儲可能比市場預(yù)期更早收緊貨幣政策。

Taper或?qū)⒃?1月宣布,12月開始實施,節(jié)奏可能是每月縮減150億美元購債,至明年年中結(jié)束,美債利率拐點或取決于債務(wù)上限解決時間。按照本次議息會議聲明和鮑威爾的講話來看,如果就業(yè)不出現(xiàn)超預(yù)期惡化,那么美聯(lián)儲大概率會在接下來的11月FOMC議息會議上宣布Taper,并從12月開始實施Taper。關(guān)于Taper的節(jié)奏,要保證明年年中結(jié)束Taper,如果按照上一輪經(jīng)驗,每次議息會議縮減150億美元購債的節(jié)奏,那么Taper將到明年三季度結(jié)束,因此我們認為不排除本輪Taper按照每月縮減150億美元的節(jié)奏進行,至明年年中結(jié)束。隨著美聯(lián)儲溝通持續(xù)性的保持,當前Taper已經(jīng)不是決定美債利率拐點的核心因素,美債利率拐點或取決于美國債務(wù)上限的解決時間,可能在10月底附近出現(xiàn)。

市場回顧

利率債

資金面市場回顧

2021年9月22日,銀存間質(zhì)押式回購加權(quán)利率漲跌互現(xiàn),隔夜、7天、14天、21天和1個月分別變動了4.70bps、-1.54bps、9.10bps、0.67bp和-1.68bps至2.15%、2.23%、2.46%、2.60%和2.60%。國債到期收益率大體下行,1年、3年、5年、10年分別變動-5.87bps、-2.12bps、-0.87bp、-0.78bp至2.33%、2.56%、2.71%、2.86%。9月22日上證綜指上漲0.40%至3628.49,深證成指下跌0.57%至14277.08,創(chuàng)業(yè)板指下跌0.91%至3164.33。

央行公告稱,為維護季末流動性平穩(wěn),9月22日以利率招標方式開展了600億元7天期和600億元14天期逆回購操作。今日央行公開市場開展600億元7天逆回購操作和600億元14天期逆回購操作,有300億元逆回購到期,實現(xiàn)流動性凈投放900億元。此外,本周四至周五還有600億元7天逆回購到期,周五有700億元國庫現(xiàn)金定存到期,周日有500億元逆回購到期。

流動性動態(tài)監(jiān)測

我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據(jù)逆回購、SLF、MLF等央行公開市場操作、國庫現(xiàn)金定存等規(guī)模計算總投放量;減量方面,我們根據(jù)2020年12月對比2016年12月M0累計增加16010.66億元,外匯占款累計下降8117.16億元、財政存款累計增加9868.66億元,粗略估計通過居民取現(xiàn)、外占下降和稅收流失的流動性,并考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監(jiān)控。

可轉(zhuǎn)債

可轉(zhuǎn)債市場回顧

9月22日轉(zhuǎn)債市場,中證轉(zhuǎn)債指數(shù)收于415.11點,日上漲0.43%,可轉(zhuǎn)債指數(shù)收于1735.61點,日上漲0.42%,可轉(zhuǎn)債預(yù)案指數(shù)收于1449.60點,日下跌0.04%;平均轉(zhuǎn)債價格144.52,平均平價為113.55元。376支上市交易可轉(zhuǎn)債,除英科轉(zhuǎn)債、九洲轉(zhuǎn)債和清水轉(zhuǎn)債停牌,191支上漲,1支橫盤,181支下跌。其中蒙電轉(zhuǎn)債(16.03%)、濮耐轉(zhuǎn)債(14.42%)和齊翔轉(zhuǎn)2(12.23%)領(lǐng)漲,時達轉(zhuǎn)債(-12.29%)、弘信轉(zhuǎn)債(-8.20%)和久吾轉(zhuǎn)債(-5.86%)領(lǐng)跌。370支可轉(zhuǎn)債正股,171支上漲,8支橫盤,191支下跌。其中嘉元科技(15.84%)、朗新科技(13.11%)和內(nèi)蒙華電(10.08%)領(lǐng)漲,新時達(-9.97%)、弘信電子(-9.31%)和久吾高科(-8.04%)領(lǐng)跌。

可轉(zhuǎn)債市場周觀點

上周市場先揚后抑,轉(zhuǎn)債指數(shù)沖高后快速回落。結(jié)構(gòu)上看市場風格出現(xiàn)了較為明顯的均衡,前期飽受沖擊的醫(yī)藥等板塊開始走強,而強勢周期板塊則調(diào)整明顯。

最近市場對轉(zhuǎn)債估值問題討論頗多,上周股性估值也有所壓縮,但我們認為估值并不是當前市場的核心左右因素,進一步考慮到估值的結(jié)構(gòu)分化較大,市場的總體估值水平的參考意義也有所下降。策略上我們繼續(xù)著均衡的方向,當前正是配置再平衡的階段。我們認為市場波動加大正是部分方向加緊布局的階段,在方向上做好平衡的核心是精選個券,市場的alpha更為明顯,機會并不會受到局限,轉(zhuǎn)債保持高彈性的同時可以增加部分倉位關(guān)注價格安全墊較厚的正股低估值標的。

周期板塊是近期波動迅速增大的品種,隨著全球經(jīng)濟開始面臨增長壓力也會進一步抑制商品的潛在需求,同時上游價格的高企也對下游的需求產(chǎn)生負面影響。上下游博弈的背后更加關(guān)注供給受限或是需求仍有潛在提振空間的方向,例如原油、特高壓、公用事業(yè)環(huán)保等板塊。

近期泛消費板塊遭遇持續(xù)的沖擊,其中情緒有一定過度反應(yīng)的嫌疑,沖擊過后仍然值得重視這一方向。隨著經(jīng)濟增長動能的回落,近期調(diào)整頗多的消費板塊可能會再次展現(xiàn)出穩(wěn)健的特性,雖然疫情構(gòu)成了一定的擾動,但消費中存在不少景氣度持續(xù)的方向,部分標的也創(chuàng)出了新高,建議投資者對這一方向增加關(guān)注。同時我們可以增加對金融板塊的關(guān)注。

對于過去數(shù)月重點推薦的成長制造方向,也是當前市場結(jié)構(gòu)性熱點所在,近期仍舊有持續(xù)創(chuàng)出新高的標的。但往后看這一方向應(yīng)更加看重alpha,我們建議優(yōu)選龍頭個券配置。主要邏輯方向建議從國產(chǎn)替代與技術(shù)升級兩大角度去考察,重點關(guān)注半導(dǎo)體、汽車零部件、風電、光伏、醫(yī)藥工業(yè)、通信等板塊。但當前的重點是均衡持倉的選擇,積極應(yīng)對市場情緒的波動。

高彈性組合建議重點關(guān)注東財轉(zhuǎn)3、新春轉(zhuǎn)債、斯萊轉(zhuǎn)債、嘉元(金博)轉(zhuǎn)債、金誠(濱化)轉(zhuǎn)債、奧佳轉(zhuǎn)債、恩捷轉(zhuǎn)債、晶科轉(zhuǎn)債、比音轉(zhuǎn)債、精達轉(zhuǎn)債。

穩(wěn)健彈性組合建議關(guān)注杭銀轉(zhuǎn)債、蒙娜(海瀾)轉(zhuǎn)債、旺能轉(zhuǎn)債、天壕轉(zhuǎn)債、臺華轉(zhuǎn)債、天能(福能)轉(zhuǎn)債、文燦轉(zhuǎn)債、潤建轉(zhuǎn)債、朗新轉(zhuǎn)債。

風險因素

市場流動性大幅波動,宏觀經(jīng)濟增速不如預(yù)期,無風險利率大幅波動,正股股價超預(yù)期波動。

股票市場

轉(zhuǎn)債市場

中信證券明明研究團隊

本文節(jié)選自中信證券研究部已于2021年9月23日發(fā)布《債市啟明系列20210923—靴子基本落地,鮑威爾拿走“酒杯”——9月美聯(lián)儲議息會議點評》報告,具體分析內(nèi)容(包括相關(guān)風險提示等)請詳見報告。若因?qū)蟾娴恼幎a(chǎn)生歧義,應(yīng)以報告發(fā)布當日的完整內(nèi)容為準。

責任編輯:王永生

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)