安裝新浪財(cái)經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

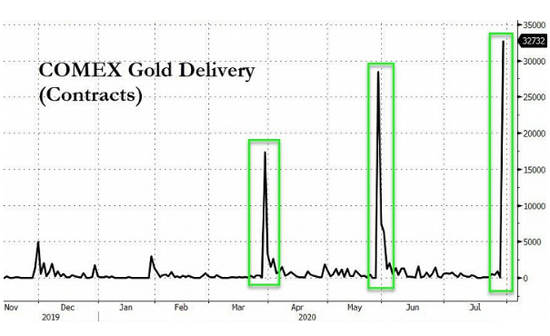

盡管每天有數(shù)百萬盎司的黃金在期貨市場上交易,但通常只有一小部分用于交割。但近幾個月來,大量黃金流入紐約,紐約商品期貨交易所的交割量達(dá)到創(chuàng)紀(jì)錄水平。

這其中有三個因素導(dǎo)致紐約商品期貨交易所今年的實(shí)物交割達(dá)到歷史新高:

1、紐約期貨市場需求強(qiáng)勁。

2、紐約黃金期貨價格與倫敦黃金現(xiàn)貨價格之間持續(xù)的價差。

3、價差形成的套利空間。

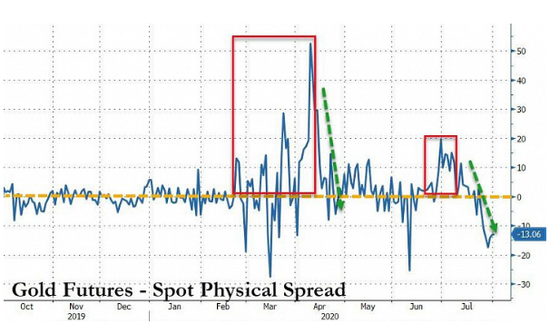

2020年3月23日,全球黃金市場發(fā)生了重大變化。當(dāng)天,紐約的黃金期貨價格開始上漲,高于倫敦的現(xiàn)貨黃金價格。從那時起,這種差距就一直存在,盡管它這種差距時大時小。

要了解交割情況的變化,首先讓我們看看3月23日之前全球黃金市場是如何運(yùn)作的,當(dāng)時一切還很順利。

2020年3月23日前的全球黃金市場

全球最具主導(dǎo)地位的黃金現(xiàn)貨市場是倫敦黃金市場,交易的大多是“倫敦本地”黃金。這意味著這些金屬被安置在M25倫敦軌道高速公路周圍。最主要的黃金期貨市場位于紐約,在那里,黃金可以在以紐約市為中心的150英里范圍內(nèi)交割。

在3月23日之前,由于套利的原因,倫敦(現(xiàn)貨)和紐約(近月期貨合約)的價格總是緊密地同步交易。例如,如果期貨價格高于現(xiàn)貨交易價格,套利者就會“買進(jìn)現(xiàn)貨,賣出期貨”,直到差價收平。套利者將持有他們的頭寸——做多現(xiàn)貨,做空期貨——直到期貨合同到期,因?yàn)樵诘狡跁r,期貨合同的價格被保證與現(xiàn)貨價格一致。在這個例子中我們可以看到,紐約的強(qiáng)勁需求將轉(zhuǎn)化為倫敦的現(xiàn)貨購買。

值得注意的是,當(dāng)一名期貨交易員將其頭寸滾入下個月,而他最初的期貨買入被一名套利者轉(zhuǎn)化為倫敦的現(xiàn)貨買入時,在系統(tǒng)層面上,套利者也會滾出其頭寸。

當(dāng)然,相反的情況也發(fā)生了。當(dāng)期貨低于現(xiàn)貨交易時,套利者會“買進(jìn)期貨,賣出現(xiàn)貨”,直到價差收平。

2020年3月23日之后的全球黃金市場

自今年3月23日以來,期貨價格一直高于現(xiàn)貨價格,不過價差并不固定。因此,套利者無法保證紐約的期貨價格將與倫敦的現(xiàn)貨價格趨同。如上所述,通過在兩個市場的頭寸進(jìn)行套利交易會招致風(fēng)險(xiǎn)。

目前,套利者從價差中獲利的方式是買入現(xiàn)貨,賣出期貨,將黃金空運(yùn)到紐約,然后進(jìn)行實(shí)物交割。這就是利潤鎖定的方式。如果現(xiàn)貨和期貨之間的價差是每盎司40美元,套利者的利潤是40美元減去運(yùn)輸、保險(xiǎn)、倉儲等成本。

這些就是為什么紐約和倫敦之間的持續(xù)價差增加紐約商品交易所的實(shí)物交割的原因了。(新浪美股 舒正潮)

責(zé)任編輯:楊亞龍

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)