雷曼危機十周年之際,關(guān)于全球?qū)⒉饺胨ネ似诘念A(yù)言如潮水般涌來,華爾街投行、資管機構(gòu)、經(jīng)濟學(xué)家們似乎都在異口同聲的發(fā)出警報,他們唯一的分歧可能只是時點而已——衰退究竟是在明年到來,還是2020年?

與此同時,美股的唱空聲也源源不斷,摩根士丹利、高盛、摩根大通等大行領(lǐng)銜給出悲觀預(yù)期。摩根士丹利指出,美股已經(jīng)處于“滾動熊市”的陣痛之中,未來數(shù)年,標(biāo)普500指數(shù)預(yù)計交投于2400-3000點區(qū)間。高盛則預(yù)計,最壞情況下,8月底創(chuàng)下歷史新高2914點的標(biāo)普500指數(shù)或?qū)⒌?230點,跌入熊市區(qū)間。

法興銀行——暴風(fēng)云正在積聚

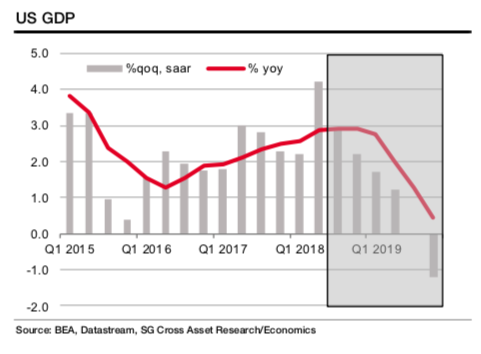

法興最新的全球經(jīng)濟展望比以往跟悲觀,這家知名的法國銀行認(rèn)為,盡管現(xiàn)在全球經(jīng)濟增長依然是穩(wěn)健的,但下行風(fēng)險已經(jīng)越來顯著,這些風(fēng)險深深地根植于經(jīng)濟周期和一些金融因素之中,目前政策決策的風(fēng)險越來越突出。

該行預(yù)計下一輪美國經(jīng)濟衰退浪潮將出現(xiàn)在2019/2020年,“美國二季度的表現(xiàn)確實令人驚艷,但從這以后美國經(jīng)濟將會逐漸放緩。”

此外,新興市場也讓人憂心忡忡,在美元升值及流動性收緊背景下,法興認(rèn)為那些高外債的國家例如阿根廷、土耳其、巴西和南非的情況尤為危險。

更可怕的是,其預(yù)計美國加息周期可能會繼續(xù)(不撞南墻加息不止),這對新興市場貨幣和資本市場的壓力可想而知,溢出效應(yīng)會在2019年出現(xiàn)。

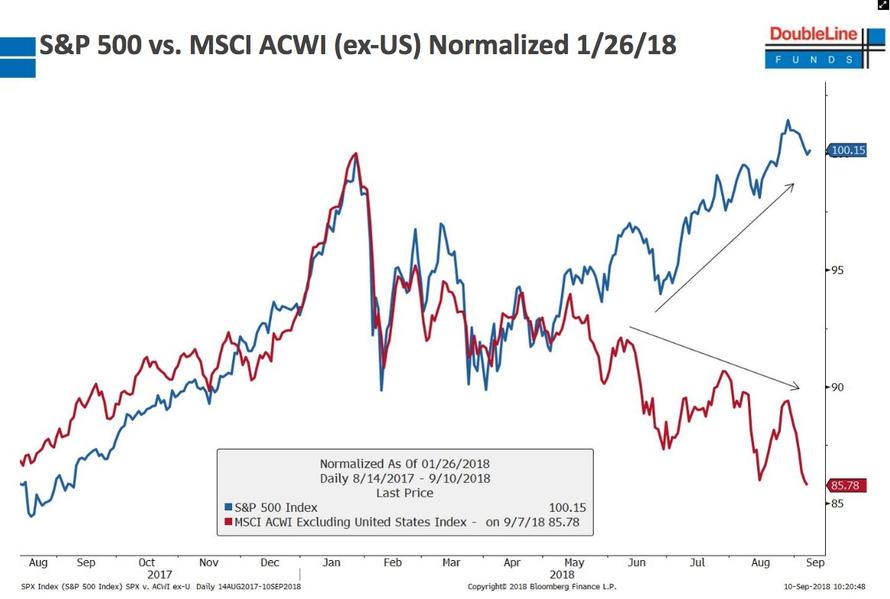

對發(fā)達(dá)經(jīng)濟體市場而言,定價重估的風(fēng)險是一個顯著的威脅,雖然美股一直在創(chuàng)新高,但其他很多發(fā)達(dá)經(jīng)濟體今年的收益卻是負(fù)值,尤其是歐洲。這個問題新債王Gundlach也注意到了:

摩根大通——下一次危機可能兩年后就爆發(fā)

在一份回顧金融危機十周年的報告中,摩根大通認(rèn)為,隨著空前的貨幣政策影響消退,尾部風(fēng)險或?qū)⒃?019年增加。而在最新的另一份報告中,該行也提到2020年會成為危險的時點,“下一次危機可能兩年后就爆發(fā)”。

該行量化部門主管Marko Kolanovic甚至描述了下一次金融危機的“恐怖場景”:市場突然、大幅下跌;央行推出前所未有救市措施;美國發(fā)生50年未見的社會動蕩。

具體跌幅可能會有多大? 摩根大通基于經(jīng)濟擴張時長、下次衰退可能時長、危機前杠桿程度、資產(chǎn)價格估值和去監(jiān)管及金融創(chuàng)新水平的模型預(yù)計,下一場危機中,美股將跌約20%,美國公司債的收益率溢價將上漲約115個基點,能源價格大跌35%,基礎(chǔ)金屬跌29%,新興市場國家國債息差擴大279個基點,新興市場股市暴跌48%,其貨幣跌14.4%。

報告指出,根據(jù)全球性金融危機曾經(jīng)的表現(xiàn),而且考慮到其相對一般的衰退/危機來說可能沒有預(yù)警,以上屬于比較克制的資產(chǎn)表現(xiàn)預(yù)測。在此前經(jīng)濟衰退及其后的全球金融危機期間,標(biāo)普500較巔峰跌去54%。

報告特別提到,由于市場流動性結(jié)構(gòu)性不足,所以下一次危機到來時,這些資產(chǎn)的表現(xiàn)至少會持平歷史上危機期間的正常水平。這是在暗示,流動性不足可能讓危機期間的資產(chǎn)表現(xiàn)更糟。

橋水基金達(dá)利歐——下一場衰退并不遠(yuǎn)

最近達(dá)利歐帶著新書接受了不少媒體采訪,他提到,盡管未來幾個月內(nèi)不會有危機爆發(fā),但下一場衰退并不遙遠(yuǎn)。目前,經(jīng)濟擴張正處于第七個年頭,這種狀況還能持續(xù)兩年左右。之后,衰退將催生一場更緩慢、更嚴(yán)重的危機。

從社會和政治問題的層面出發(fā),他認(rèn)為下一次危機會更為嚴(yán)重,處理起來也更棘手。下一次危機將不會跟此前一樣是一次大爆炸式的危機,而將是一場增長更緩慢、收得更緊的債務(wù)危機,并將帶來更大的社會影響和國際影響。

達(dá)利歐指出,一旦利率上升到足以抑制經(jīng)濟擴張的地步,經(jīng)濟就會在社會貧富不均極其嚴(yán)重、民粹主義節(jié)節(jié)升高之時衰退,政治因素將使下一個拐點變得復(fù)雜。

由于貨幣政策已經(jīng)處于最為寬松的水平,效用隨之降低,市場或?qū)⒈黄葢?yīng)對那些前所未見的問題——比如養(yǎng)老基金的崩潰和缺乏資金支持的醫(yī)保福利等等。一切均將引發(fā)公眾更為強烈的反應(yīng)。

末日博士魯比尼:2020年

9月13日周四,魯比尼與咨詢公司Rosa & Roubini Associates聯(lián)合創(chuàng)始人Brunello Rosa在Project-Syndicate發(fā)布署名文章稱,2020年,全球經(jīng)濟將再次陷入衰退。

他們認(rèn)為,盡管全球經(jīng)濟正在經(jīng)歷一段持續(xù)的同步增長,但隨著美國不可持續(xù)的財政政策逐漸退出歷史舞臺,增長終將不可避免地失去動力。但與十年前不同的是,各國政府不再擁有政策工具去應(yīng)對這場危機。

在“末日博士”眼中,美國仍有巨額財政赤字,歐洲經(jīng)濟處于復(fù)蘇通道,疊加中國推行寬松的財政和信貸政策,當(dāng)前的全球經(jīng)濟擴張很有可能會持續(xù)到明年。但到了2020年,金融危機的條件將會成熟,隨之而來的就是一場衰退。

文章指出,共有十個原因可以佐證這一觀點。具體內(nèi)容可以移步這篇文章具體查看。最后魯比尼和Rosa總結(jié)稱,面對下一次衰退時,政策制定者必將束手無策。而這一次,各國總體債務(wù)甚至高于十年前金融危機期間的水平。因此,兩年后的危機及衰退很有可能比2008年時更嚴(yán)重、更持久。

PIMCO——最早三年內(nèi)就會開始衰退

太平洋投資管理公司(PIMCO)也認(rèn)為,隨著全球貨幣寬松走向尾聲,未來五年全球經(jīng)濟陷入衰退的可能性達(dá)到70%,最早三年內(nèi)就會開始衰退。

該公司的CEO Emmanuel Roman周五在“高盛論道(Talk at GS)”上提到,目前全球經(jīng)濟相對健康,尤其是中國和美國,未來12個月經(jīng)濟放緩的概率比較低,大概是15%-20%之間,但接下來兩年放緩的概率會達(dá)到55%,甚至更高。“通脹率上行的可能性會刺激美聯(lián)儲加速加息,這會將全球經(jīng)濟置于危險境地。”

PIMCO的非傳統(tǒng)策略首席投資官、擁有超過30年投資經(jīng)驗的投資老手Marc Seidner此前在悉尼的一次會議上也警告稱,隨著貨幣寬松轉(zhuǎn)向貨幣緊縮,投資者應(yīng)該預(yù)期波動性會加劇。

如果你正考慮全球投資和全球投資組合,你就必須考慮到未來三到五年內(nèi)陷入經(jīng)濟衰退的可能性。就貨幣政策的當(dāng)前狀況,以及未來可能的發(fā)展而言,如果要從歷史上尋求類似的情況,還真沒有。

Seidner表示,當(dāng)前環(huán)境利率水平處于低位、信用利差水平較低不具吸引力、股票估值較高、收益率曲線平緩,在這樣的情況之下,投資者在投資決策方面不具有太大的靈活性。

救市三人組的“高瞻遠(yuǎn)矚”

在一片唱空聲之中,有意思的是雷曼危機當(dāng)年的“救市三人組”開始思考這樣一個問題:我們準(zhǔn)備好迎接下一次危機了嗎?

前美聯(lián)儲主席伯南克,前財政部長蓋特納和前財政部長保爾森最近在紐約時報上聯(lián)合撰文稱,盡管現(xiàn)在的銀行體系規(guī)模比多年前龐大得多,美國是可以承受下一次危機的,包括金融監(jiān)管缺口的消除,但美國對抗危機的工具中仍存在一些弱點和缺陷。

他們擔(dān)心:“即使金融危機現(xiàn)在不太可能發(fā)生,但終將出現(xiàn)。”因此他們呼吁:“為了預(yù)防損失,財政部和金融監(jiān)管者們需要準(zhǔn)備好足夠的‘滅火’工具。”

“我們需要確保未來一代金融‘消防員’擁有必要的應(yīng)急能力,防止下一次著火演變成一場熊熊大火。我們必須抵制那些消除安全措施的呼聲。”

責(zé)任編輯:孟行

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)