炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

本周市場表現(xiàn):截至12月20日收盤,本周公用事業(yè)板塊下跌0.5%,表現(xiàn)優(yōu)于大盤。其中,電力板塊下跌0.37%,燃氣板塊下跌1.84%。

電力行業(yè)數(shù)據(jù)跟蹤:

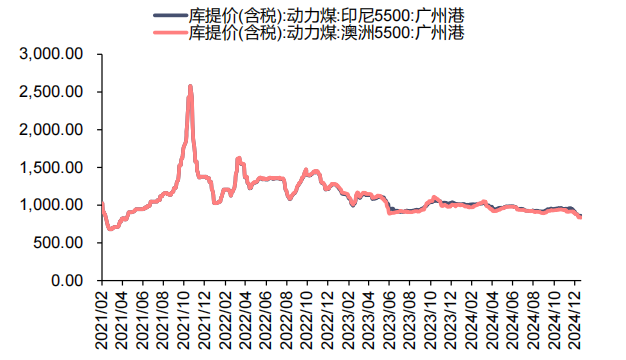

1、動力煤價格:秦港動力煤價格周環(huán)比下跌。截至12月20日,秦皇島港動力煤(Q5500)山西產(chǎn)市場價771元/噸,周環(huán)比下跌23元/噸。截至12月20日,廣州港印尼煤(Q5500)庫提價858.78元/噸,周環(huán)比上漲2.09元/噸;廣州港澳洲煤(Q5500)庫提價832.53元/噸,周環(huán)比下跌4.37元/噸。

2、動力煤庫存及電廠日耗:秦港動力煤庫存周環(huán)比減少,電廠日耗上升。截至12月20日,秦皇島港煤炭庫存676萬噸,周環(huán)比下降11萬噸。截至12月19日,內(nèi)陸17省煤炭庫存9913.3萬噸,較上周增加13.9萬噸,周環(huán)比上升0.14%;內(nèi)陸17省電廠日耗為436.4萬噸,較上周增加3.8萬噸/日,周環(huán)比上升0.88%;可用天數(shù)為22.7天,較上周下降0.2天。截至12月19日,沿海8省煤炭庫存3534.5萬噸,較上周下降13.5萬噸,周環(huán)比下降0.38%;沿海8省電廠日耗為222萬噸,較上周增加1.2萬噸/日,周環(huán)比上升0.54%;可用天數(shù)為15.9天,較上周下降0.2天。

3、水電來水情況:三峽出庫流量周環(huán)比減少。截至12月20日,三峽出庫流量6990立方米/秒,同比下降6.80%,周環(huán)比下降0.43%。

4、重點電力市場交易電價:1)廣東電力市場:截至11月8日,廣東電力日前現(xiàn)貨市場的周度均價為334.15元/MWh,周環(huán)比上升11.91%,周同比下降26.2%。截至11月8日,廣東電力實時現(xiàn)貨市場的周度均價為306.57元/MWh,周環(huán)比上升11.19%,周同比下降33.4%。2)山西電力市場:截至11月14日,山西電力日前現(xiàn)貨市場的周度均價為384.67元/MWh,周環(huán)比上升16.29%,周同比上升3.5%。截至11月14日,山西電力實時現(xiàn)貨市場的周度均價為413.23元/MWh,周環(huán)比上升25.79%,周同比上升10.3%。3)山東電力市場:截至11月14日,山東電力日前現(xiàn)貨市場的周度均價為319.20元/MWh,周環(huán)比下降2.79%,周同比下降11.6%。截至11月14日,山東電力實時現(xiàn)貨市場的周度均價為353.81元/MWh,周環(huán)比上升7.06%,周同比下降1.3%。(注:近期電價數(shù)據(jù)未更新)

天然氣行業(yè)數(shù)據(jù)跟蹤:

1、國內(nèi)外天然氣價格:中國到岸價及HH價格周環(huán)比下降。截至12月20日,上海石油天然氣交易中心LNG出廠價格全國指數(shù)為4569元/噸,同比下降24.62%,環(huán)比上升1.40%;截至12月19日,歐洲TTF現(xiàn)貨價格為13.22美元/百萬英熱,同比上升28.0%,周環(huán)比上升0.4%;美國HH現(xiàn)貨價格為3.06美元/百萬英熱,同比上升20.0%,周環(huán)比下降1.9%;中國DES現(xiàn)貨價格為13.34美元/百萬英熱,同比上升9.2%,周環(huán)比下降8.1%。

2、歐盟天然氣供需及庫存:歐盟天然氣消費量周環(huán)比上升。2024年第50周,歐盟天然氣供應(yīng)量61.9億方,同比下降4.1%,周環(huán)比上升4.3%。其中,LNG供應(yīng)量為26.3億方,周環(huán)比上升9.5%,占天然氣供應(yīng)量的42.5%;進口管道氣35.6億方,同比下降5.5%,周環(huán)比上升0.7%。2024年第50周,歐盟天然氣消費量(我們估算)為102.7億方,周環(huán)比上升10.7%,同比上升13.4%;2024年1-50周,歐盟天然氣累計消費量(我們估算)為2918.8億方,同比下降1.7%。

3、國內(nèi)天然氣供需情況:2024年10月,國內(nèi)天然氣表觀消費量為353.40億方,同比上升10.7%。2024年10月,國內(nèi)天然氣產(chǎn)量為208.40億方,同比上升9.6%。2024年10月,LNG進口量為655.00萬噸,同比上升26.7%,環(huán)比下降4.2%。2024年10月,PNG進口量為399.00萬噸,同比上升10.2%,環(huán)比下降22.5%。

本周行業(yè)重點新聞:

1)11月份,全社會用電量7849億千瓦時,同比增長2.8%:11月份,全社會用電量7849億千瓦時,同比增長2.8%。從分產(chǎn)業(yè)用電看,第一產(chǎn)業(yè)用電量104億千瓦時,同比增長7.6%;第二產(chǎn)業(yè)用電量5399億千瓦時,同比增長2.2%;第三產(chǎn)業(yè)用電量1383億千瓦時,同比增長4.7%;城鄉(xiāng)居民生活用電量963億千瓦時,同比增長2.9%。2)11月份,規(guī)上工業(yè)天然氣產(chǎn)量207億立方米,同比增長3.1%:11月份,規(guī)上工業(yè)天然氣產(chǎn)量207億立方米,同比增長3.1%;1—11月份,規(guī)上工業(yè)天然氣產(chǎn)量2246億立方米,同比增長6.4%。

投資建議:1)電力:國內(nèi)歷經(jīng)多輪電力供需矛盾緊張之后,電力板塊有望迎來盈利改善和價值重估。在電力供需矛盾緊張的態(tài)勢下,煤電頂峰價值凸顯;電力市場化改革的持續(xù)推進下,電價趨勢有望穩(wěn)中小幅上漲,電力現(xiàn)貨市場和輔助服務(wù)市場機制有望持續(xù)推廣,容量電價機制正式出臺,明確煤電基石地位。雙碳目標下的新型電力系統(tǒng)建設(shè)或?qū)⒊掷m(xù)依賴系統(tǒng)調(diào)節(jié)手段的豐富和投入。此外,伴隨著發(fā)改委加大電煤長協(xié)保供力度,電煤長協(xié)實際履約率有望邊際上升,我們判斷煤電企業(yè)的成本端較為可控。展望未來,我們認為電力運營商的業(yè)績有望大幅改善。建議關(guān)注:全國性煤電龍頭:國電電力、華能國際、華電國際等;電力供應(yīng)偏緊的區(qū)域龍頭:皖能電力、浙能電力、申能股份、粵電力A等;水電運營商:長江電力、國投電力、川投能源、華能水電等;同時,煤電設(shè)備制造商和靈活性改造技術(shù)類公司也有望受益于煤電新周期的開啟,設(shè)備制造商有望受益標的:東方電氣;靈活性改造有望受益標的:華光環(huán)能、青達環(huán)保、龍源技術(shù)等。

2)天然氣:隨著上游氣價的回落和國內(nèi)天然氣消費量的恢復(fù)增長,城燃業(yè)務(wù)有望實現(xiàn)毛差穩(wěn)定和售氣量高增;同時,擁有低成本長協(xié)氣源和接收站資產(chǎn)的貿(mào)易商或可根據(jù)市場情況自主選擇擴大進口或把握國際市場轉(zhuǎn)售機遇以增厚利潤空間。天然氣有望受益標的:新奧股份、廣匯能源。

風(fēng)險因素:宏觀經(jīng)濟下滑導(dǎo)致用電量增速不及預(yù)期,電力市場化改革推進緩慢,電煤長協(xié)保供政策執(zhí)行力度不及預(yù)期,國內(nèi)天然氣消費增速恢復(fù)緩慢。

?

正文目錄

?

一、本周市場表現(xiàn):公用事業(yè)板塊優(yōu)于大盤

二、電力行業(yè)數(shù)據(jù)跟蹤

三、天然氣行業(yè)數(shù)據(jù)跟蹤

四、本周行業(yè)新聞

五、本周重要公告

六、投資建議和估值表

七、風(fēng)險因素

?

一、本周市場表現(xiàn)

?

一、本周市場表現(xiàn):公用事業(yè)板塊優(yōu)于大盤

截至12月20日收盤,本周公用事業(yè)板塊下跌0.5%,表現(xiàn)優(yōu)于大盤;滬深300下跌0.1%到3927.7;漲幅前三的行業(yè)分別是通信(4.3%)、電子(3.6%)、銀行(0.8%),跌幅前三的行業(yè)分別是房地產(chǎn)(-4.8%)、建筑材料(-4.7%)、商貿(mào)零售(-4.6%)。

圖 1:各行業(yè)板塊一周表現(xiàn)(%)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心截至12月20日收盤,電力板塊本周下跌0.37%,燃氣板塊下跌1.84%。各子行業(yè)本周表現(xiàn):火力發(fā)電板塊下跌

0.92%,水力發(fā)電板塊上漲0.98%,核力發(fā)電上漲0.61%,熱力服務(wù)下跌1.25%,電能綜合服務(wù)下跌3.65%,光伏

發(fā)電上漲0.51%,風(fēng)力發(fā)電下跌1.81%。

圖 2:公用事業(yè)各子行業(yè)一周表現(xiàn)(%)

資料來源:iFinD,信達證券研發(fā)中心

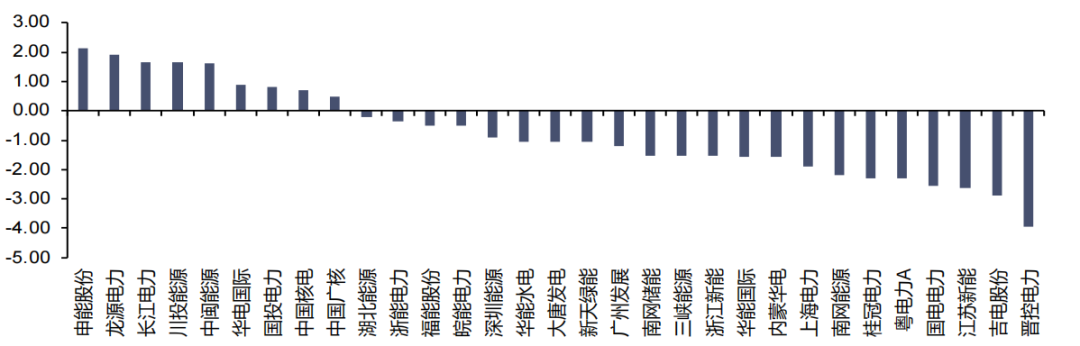

資料來源:iFinD,信達證券研發(fā)中心截至12月20日收盤,本周電力板塊主要公司漲幅前三名分別為:申能股份(2.14%)、龍源電力(1.91%)、長江電力(1.67%),主要公司漲幅后三名分別為:晉控電力(-3.96%)、吉電股份(-2.89%)、江蘇新能(-2.62%);本周燃氣板塊主要公司漲幅前三名分別為:新奧股份(5.81%)、九豐能源(0.73%)、陜天然氣(0.37%),主要公司漲幅后三名分別為:水發(fā)燃氣(-10.27%)、國新能源(-6.77%)、貴州燃氣(-5.04%)。

圖 3:電力板塊重點個股表現(xiàn)(%)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 4:燃氣板塊重點個股表現(xiàn)(%)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心?

二、電力行業(yè)數(shù)據(jù)跟蹤

?

1. 動力煤價格

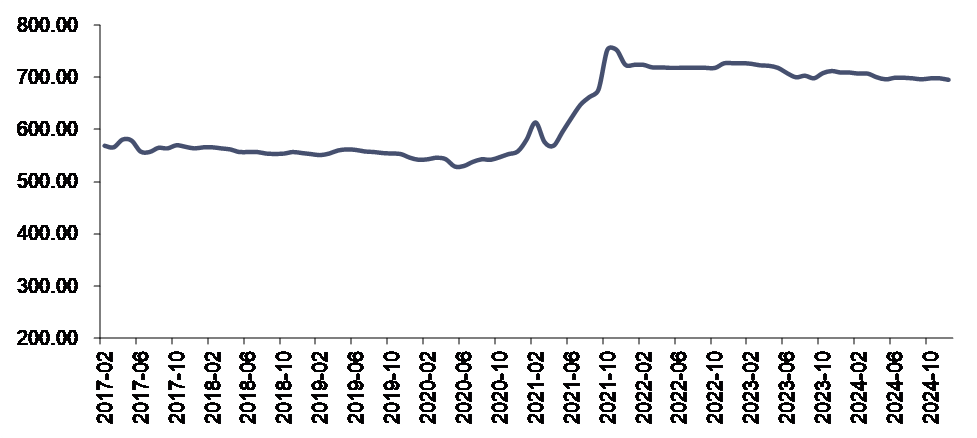

長協(xié)煤價格:12月,秦皇島港動力煤(Q5500)年度長協(xié)價為696元/噸,月環(huán)比下跌3元/噸。

港口動力煤市場價:截至12月20日,秦皇島港動力煤(Q5500)山西產(chǎn)市場價771元/噸,周環(huán)比下跌23元/噸。

產(chǎn)地動力煤價格:截至12月20日,陜西榆林動力塊煤(Q6000)坑口價755元/噸,周環(huán)比下跌45元/噸;大同南郊粘煤坑口價(含稅) (Q5500) 630元/噸,周環(huán)比下跌40元/噸;內(nèi)蒙古東勝大塊精煤車板價(Q5500) 600.6元/噸,周環(huán)比下跌52.78元/噸。

圖 5:秦皇島動力煤(Q5500)年度長協(xié)價(元/噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 6:秦皇島港市場價:動力煤(Q5500):山西產(chǎn)(元/噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 7:產(chǎn)地煤炭價格變動(元/噸)

資料來源:煤炭資源網(wǎng),信達證券研發(fā)中心

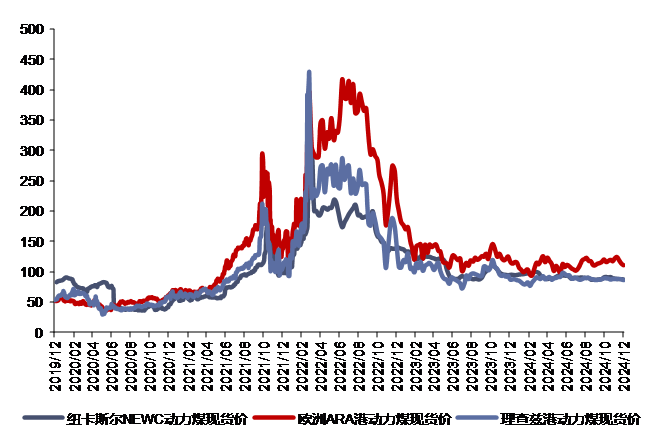

資料來源:煤炭資源網(wǎng),信達證券研發(fā)中心海外動力煤價格:截至12月19日,紐卡斯爾NEWC5500大卡動力煤FOB現(xiàn)貨價格83.5美元/噸,周環(huán)比下跌3.50美元/噸;ARA6000大卡動力煤現(xiàn)貨價108美元/噸,周環(huán)比下跌2.95美元/噸;理查茲港動力煤FOB現(xiàn)貨價85.5美元/噸,周環(huán)比下跌1.10美元/噸。截至12月20日,紐卡斯爾NEWC指數(shù)價格130美元/噸,周環(huán)比下跌3.0美元/噸。截至12月20日,廣州港印尼煤(Q5500)庫提價858.78元/噸,周環(huán)比上漲2.09元/噸;廣州港澳洲煤(Q5500)庫提價832.53元/噸,周環(huán)比下跌4.37元/噸。

圖 8:國際動力煤FOB變動情況(美元/噸)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 9:廣州港:印尼煤庫提價(元/噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 10:紐卡斯爾NEWC指數(shù)價格(美元/噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心2. 動力煤庫存及電廠日耗

港口煤炭庫存:截至12月20日,秦皇島港煤炭庫存676萬噸,周環(huán)比下降11萬噸。

圖 11:秦皇島港煤炭庫存(萬噸)

資料來源:iFinD,信達證券研發(fā)中心

內(nèi)陸17省電廠庫存、日耗及可用天數(shù):截至12月19日,內(nèi)陸17省煤炭庫存9913.3萬噸,較上周增加13.9萬噸,周環(huán)比上升0.14%;內(nèi)陸17省電廠日耗為436.4萬噸,較上周增加3.8萬噸/日,周環(huán)比上升0.88%;可用天數(shù)為22.7天,較上周下降0.2天。

沿海8省電廠庫存、日耗及可用天數(shù):截至12月19日,沿海8省煤炭庫存3534.5萬噸,較上周下降13.5萬噸,周環(huán)比下降0.38%;沿海8省電廠日耗為222萬噸,較上周增加1.2萬噸/日,周環(huán)比上升0.54%;可用天數(shù)為15.9天,較上周下降0.2天。

圖 12:內(nèi)陸17省區(qū)煤炭庫存變化情況(萬噸)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 13:沿海8省區(qū)煤炭庫存變化情況(萬噸)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 14:內(nèi)陸17省區(qū)日均耗煤變化情況(萬噸)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 15:沿海8省區(qū)日均耗煤變化情況(萬噸)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 16:內(nèi)陸17省區(qū)煤炭可用天數(shù)變化情況(天)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心圖 17:沿海8省區(qū)煤炭可用天數(shù)變化情況(天)

資料來源:CCTD,信達證券研發(fā)中心

資料來源:CCTD,信達證券研發(fā)中心3. 水電來水情況

三峽水庫流量:截至12月20日,三峽出庫流量6990立方米/秒,同比下降6.80%,周環(huán)比下降0.43%。

圖 18:三峽出庫量變化情況(立方米/秒)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心4.?重點電力市場交易電價

廣東日前現(xiàn)貨市場:截至11月8日,廣東電力日前現(xiàn)貨市場的周度均價為334.15元/MWh,周環(huán)比上升11.91%,周同比下降26.2%。

廣東實時現(xiàn)貨市場:截至11月8日,廣東電力實時現(xiàn)貨市場的周度均價為306.57元/MWh,周環(huán)比上升11.19%,周同比下降33.4%。

圖 19:廣東電力市場日前現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新圖 20:廣東電力市場實時現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新山西日前現(xiàn)貨市場:截至11月14日,山西電力日前現(xiàn)貨市場的周度均價為384.67元/MWh,周環(huán)比上升16.29%,周同比上升3.5%。

山西實時現(xiàn)貨市場:截至11月14日,山西電力實時現(xiàn)貨市場的周度均價為413.23元/MWh,周環(huán)比上升25.79%,周同比上升10.3%。

圖 21:山西電力市場日前現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新圖 22:山西電力市場實時現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新山東日前現(xiàn)貨市場:截至11月14日,山東電力日前現(xiàn)貨市場的周度均價為319.20元/MWh,周環(huán)比下降2.79%,周同比下降11.6%。

山東實時現(xiàn)貨市場:截至11月14日,山東電力實時現(xiàn)貨市場的周度均價為353.81元/MWh,周環(huán)比上升7.06%,周同比下降1.3%。

圖 23:山東電力市場日前現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新圖 24:山東電力市場實時現(xiàn)貨日度均價情況(元/MWh)

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新

資料來源:泛能網(wǎng),信達證券研發(fā)中心? 注:本周數(shù)據(jù)未更新?

三、天然氣行業(yè)數(shù)據(jù)跟蹤

?

1. 國內(nèi)外天然氣價格

國產(chǎn)LNG價格周環(huán)比上漲,進口LNG價格周環(huán)比下跌

截至12月20日,上海石油天然氣交易中心LNG出廠價格全國指數(shù)為4569元/噸(約合3.26元/方),同比下降24.62%,環(huán)比上升1.40%;2024年11月,國內(nèi)LNG進口平均價格為577.53美元/噸(約合2.96元/方),同比上升2.04%,環(huán)比下降2.66%。截至12月19日,中國進口LNG到岸價為13.13美元/百萬英熱(約合3.46元/方),同比上升11.38%,環(huán)比持平。

圖 25:上海石油天然氣交易中心LNG出廠價格全國指數(shù)(元/噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 26:布倫特原油期貨價&JCC指數(shù)&LNG進口平均價格

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 27:中國LNG到岸價(美元/百萬英熱)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心歐洲TTF價格周環(huán)比上漲,中國DES價格周環(huán)比下跌,美國HH價格周環(huán)比下跌

截至12月19日,歐洲TTF現(xiàn)貨價格為13.22美元/百萬英熱,同比上升28.0%,周環(huán)比上升0.4%;美國HH現(xiàn)貨價格為3.06美元/百萬英熱,同比上升20.0%,周環(huán)比下降1.9%;中國DES現(xiàn)貨價格為13.34美元/百萬英熱,同比上升9.2%,周環(huán)比下降8.1%。

圖 28:國際三大市場天然氣現(xiàn)貨價格(美元/百萬英熱)

資料來源:隆眾資訊,信達證券研發(fā)中心

資料來源:隆眾資訊,信達證券研發(fā)中心2. 歐盟天然氣供需及庫存

供給:盟天然氣供應(yīng)量周環(huán)比上升

2024年第50周,歐盟天然氣供應(yīng)量61.9億方,同比下降4.1%,周環(huán)比上升4.3%。其中,LNG供應(yīng)量為26.3億方,周環(huán)比上升9.5%,占天然氣供應(yīng)量的42.5%;進口管道氣35.6億方,同比下降5.5%,周環(huán)比上升0.7%,進口俄羅斯管道氣6.715億方(占歐盟天然氣供應(yīng)量的10.8%)。

2024年1-50周,歐盟累計天然氣供應(yīng)量2846.0億方,同比下降6.8%。其中,LNG累計供應(yīng)量為1073.0億方,同比下降15.8%,占天然氣供應(yīng)量的37.7%;累計進口管道氣1773.0億方,同比下降0.3%,累計進口俄羅斯管道氣317.4億方(占歐盟天然氣供應(yīng)量的12.2%)。

圖 29:歐盟天然氣供應(yīng)量(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心? ?

資料來源:Bruegel,信達證券研發(fā)中心? ?圖 30:歐盟LNG供應(yīng)量(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心?

資料來源:Bruegel,信達證券研發(fā)中心?圖 31:2022-2024年歐盟天然氣供應(yīng)結(jié)構(gòu)(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心?

資料來源:Bruegel,信達證券研發(fā)中心?圖 32:2022-2024年歐盟管道氣供應(yīng)結(jié)構(gòu)(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心?

資料來源:Bruegel,信達證券研發(fā)中心?庫存:歐盟天然氣庫存周環(huán)比下降

2024年第50周,歐盟天然氣庫存量為886.66億方,同比下降10.44%,周環(huán)比下降4.40%。截至2024年12月20日,歐盟天然氣庫存水平為76.7%。

圖 33:歐盟天然氣庫存量(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心?

資料來源:Bruegel,信達證券研發(fā)中心?圖 34:歐盟各國儲氣量及庫存水平(2024/12/20,TWh)

資料來源:GIE,信達證券研發(fā)中心

資料來源:GIE,信達證券研發(fā)中心需求:歐盟消費量(我們估算)同比上升,周環(huán)比上升

2024年第50周,歐盟天然氣消費量(我們估算)為102.7億方,周環(huán)比上升10.7%,同比上升13.4%;2024年1-50周,歐盟天然氣累計消費量(我們估算)為2918.8億方,同比下降1.7%。

圖 35:歐盟天然氣消費量(我們估算)(百萬方)

資料來源:Bruegel,信達證券研發(fā)中心

資料來源:Bruegel,信達證券研發(fā)中心3. 國內(nèi)天然氣供需情況

需求:2024年10月,國內(nèi)天然氣表觀消費量同比上升

2024年10月,國內(nèi)天然氣表觀消費量為353.40億方,同比上升10.7%。

2024年1-10月,國內(nèi)天然氣表觀消費量累計為3537.20億方,累計同比上升9.9%。

供給:2024年11月,國內(nèi)天然氣產(chǎn)量同比上升,LNG進口量同比下降

2024年11月,國內(nèi)天然氣產(chǎn)量為206.70億方,同比上升3.7%。2024年11月,LNG進口量為615.00萬噸,同比下降9.6%,環(huán)比下降6.1%。2024年11月,PNG進口量為465.00萬噸,同比上升12.0%,環(huán)比上升16.5%。

2024年1-11月,國內(nèi)天然氣產(chǎn)量累計為2245.60億方,累計同比上升7.1%。2024年1-11月,LNG進口量累計為6961.00萬噸,累計同比上升10.5%。2024年1-11月,PNG進口量累計為5063.00萬噸,累計同比上升14.0%。

圖 36:國內(nèi)天然氣月度表觀消費量(億方)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 37:國內(nèi)天然氣月度產(chǎn)量(億方)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 38:國內(nèi)LNG月度進口量(萬噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心圖 39:國內(nèi)PNG月度進口量(萬噸)

資料來源:iFinD,信達證券研發(fā)中心

資料來源:iFinD,信達證券研發(fā)中心?

四、本周行業(yè)新聞

?

1、電力行業(yè)相關(guān)新聞

1)11月份,全社會用電量7849億千瓦時,同比增長2.8%:12月19日,國家能源局發(fā)布11月份全社會用電量數(shù)據(jù):11月份,全社會用電量7849億千瓦時,同比增長2.8%。從分產(chǎn)業(yè)用電看,第一產(chǎn)業(yè)用電量104億千瓦時,同比增長7.6%;第二產(chǎn)業(yè)用電量5399億千瓦時,同比增長2.2%;第三產(chǎn)業(yè)用電量1383億千瓦時,同比增長4.7%;城鄉(xiāng)居民生活用電量963億千瓦時,同比增長2.9%。(資料來源:中國電力知庫、國家能源局)

2)截止11月底,全國累計發(fā)電裝機容量約32.3億千瓦,同比增長14.4%:12月20日,國家能源局發(fā)布1-11月份全國電力工業(yè)統(tǒng)計數(shù)據(jù),截至11月底,全國累計發(fā)電裝機容量約32.3億千瓦,同比增長14.4%。其中,太陽能發(fā)電裝機容量約8.2億千瓦,同比增長46.7%;風(fēng)電裝機容量約4.9億千瓦,同比增長19.2%。(資料來源:中國電力知庫、國家能源局)

2、天然氣行業(yè)相關(guān)新聞

1)11月份,規(guī)上工業(yè)天然氣產(chǎn)量207億立方米,同比增長3.1%:12月16日,國家統(tǒng)計局發(fā)布2024年11月份能源生產(chǎn)情況。11月份,規(guī)上工業(yè)天然氣產(chǎn)量207億立方米,同比增長3.1%;1—11月份,規(guī)上工業(yè)天然氣產(chǎn)量2246億立方米,同比增長6.4%。(資料來源:國家統(tǒng)計局、上海石油天然氣交易中心)

2)1-9月全球LNG出口同比增長1.9%:12月16日,阿拉伯石油輸出國組織表示,今年1月~9月,全球液化天然氣出口量同比增長了1.9%,至3.059億噸。其中,一季度出口量創(chuàng)新高,達到1.064億噸;二季度出口量降至9860萬噸,同比下降了0.4%;三季度出口量反彈至1.009億噸,同比增長了2.5%。(資料來源:上海石油天然氣交易中心、中國石化報、油價網(wǎng))

?

五、本周重要公告

?

【佛燃能源】12月20日,公司發(fā)布公告稱,公司計劃與控股股東佛山控股集團等關(guān)聯(lián)方共同出資設(shè)立南網(wǎng)云電控股有限責(zé)任公司,投資新興能源產(chǎn)業(yè)和電力能源產(chǎn)業(yè)。佛燃能源擬出資2億元人民幣,持股28.5714%。此次交易構(gòu)成關(guān)聯(lián)交易,已獲董事會審議通過,無需提交股東大會審議。南網(wǎng)云電注冊資本1億元人民幣,各股東按股權(quán)比例出資。投資旨在推動佛燃能源戰(zhàn)略規(guī)劃落地,分散風(fēng)險,提升可持續(xù)發(fā)展能力。獨立董事和監(jiān)事會均認為交易公允合理,不會損害公司及股東利益。

【國電電力】12月14日,公司發(fā)布公告稱,公司將投資建設(shè)昌黎50萬千瓦海上光伏試點項目,總投資259,164.45萬元,資本金比例30%,公司將撥付77,749.34萬元資本金。項目已獲河北省昌黎縣政府備案及關(guān)鍵支持文件,預(yù)計年發(fā)電量69,023.06萬千瓦時,資本金內(nèi)部收益率7.02%。項目旨在緩解華北電網(wǎng)電力負荷壓力,助力實現(xiàn)“雙碳”目標,但存在政策調(diào)整和市場變化等風(fēng)險。

【淮河能源】12月17日,公司發(fā)布公告稱,公司計劃通過發(fā)行股份及支付現(xiàn)金方式購買控股股東淮南礦業(yè)持有的電力集團89.30%股權(quán),并募集配套資金,構(gòu)成重大資產(chǎn)重組。公司股票自2024年12月17日起停牌,預(yù)計不超過10個交易日。交易不會導(dǎo)致實際控制人變更,構(gòu)成關(guān)聯(lián)交易。目前雙方已簽署意向協(xié)議,但具體細節(jié)和交易方案尚未確定,需監(jiān)管機構(gòu)批準,存在不確定性。投資者需注意風(fēng)險。

?

六、投資建議和估值表

?

電力:國內(nèi)歷經(jīng)多輪電力供需矛盾緊張之后,電力板塊有望迎來盈利改善和價值重估。在電力供需矛盾緊張的態(tài)勢下,煤電頂峰價值凸顯;電力市場化改革的持續(xù)推進下,電價趨勢有望穩(wěn)中小幅上漲,電力現(xiàn)貨市場和輔助服務(wù)市場機制有望持續(xù)推廣,容量電價機制正式出臺,明確煤電基石地位。雙碳目標下的新型電力系統(tǒng)建設(shè)或?qū)⒊掷m(xù)依賴系統(tǒng)調(diào)節(jié)手段的豐富和投入。此外,伴隨著發(fā)改委加大電煤長協(xié)保供力度,電煤長協(xié)實際履約率有望邊際上升,我們判斷煤電企業(yè)的成本端較為可控。展望未來,我們認為電力運營商的業(yè)績有望大幅改善。建議關(guān)注:全國性煤電龍頭:國電電力、華能國際、華電國際等;電力供應(yīng)偏緊的區(qū)域龍頭:皖能電力、浙能電力、申能股份、粵電力 A 等;水電運營商:長江電力、國投電力、川投能源、華能水電等;同時,煤電設(shè)備制造商和靈活性改造技術(shù)類公司也有望受益于煤電新周期的開啟,設(shè)備制造商有望受益標的:東方電氣;靈活性改造有望受益標的:華光環(huán)能、青達環(huán)保、龍源技術(shù)等。

天然氣:隨著上游氣價的回落和國內(nèi)天然氣消費量的恢復(fù)增長,城燃業(yè)務(wù)有望實現(xiàn)毛差穩(wěn)定和售氣量高增;同時,擁有低成本長協(xié)氣源和接收站資產(chǎn)的貿(mào)易商或可根據(jù)市場情況自主選擇擴大進口或把握國際市場轉(zhuǎn)售機遇以增厚利潤空間。天然氣有望受益標的:新奧股份、廣匯能源。

表1:公用事業(yè)行業(yè)主要公司估值表

資料來源:iFinD,信達證券研發(fā)中心(注:標*公司為信達證券研發(fā)中心能源團隊的盈利預(yù)測,其余公司盈利預(yù)測來源于iFinD一致預(yù)測;數(shù)據(jù)截至2024年12月20日)

?

七、風(fēng)險因素

?

宏觀經(jīng)濟下滑導(dǎo)致用電量增速不及預(yù)期,電力市場化改革推進緩慢,電煤長協(xié)保供政策的執(zhí)行力度不及預(yù)期,國內(nèi)天然氣消費增速恢復(fù)緩慢等。

本文源自報告:《電力天然氣周報:11月全社會用電量同比增長2.8%,全國天然氣產(chǎn)量同比增長3.1%》

報告發(fā)布時間:2024年12月21日

發(fā)布報告機構(gòu):信達證券研究開發(fā)中心

報告作者:

左前明(金麒麟分析師) S1500518070001

李春馳(金麒麟分析師) S1500522070001

邢秦浩 S1500524080001

唐嬋玉 電力公用研究助理

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)