炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

平安觀點:

回顧及展望:基本面及指數(shù)均向好,2025年復(fù)蘇延續(xù)且更均衡。半導(dǎo)體行業(yè)在2024年3季度以來表現(xiàn)強勁。國家刺激政策的出臺,釋放了市場流動性,同時行業(yè)又恰逢其處在恢復(fù)周期,業(yè)績同比顯著向好,估值也在提升,股價大幅反彈。截至2024年12月10日,半導(dǎo)體指數(shù)累計上漲了24.49%,跑贏滬深300指數(shù)8.04個百分點。從基本面看,目前半導(dǎo)體行業(yè)處在恢復(fù)最好的時段,月度收入持續(xù)創(chuàng)出新高。半導(dǎo)體作為典型的周期和創(chuàng)新疊加的行業(yè),在消費電子復(fù)蘇和人工智能的創(chuàng)新共振中,快速向好,尤其是存儲和處理器受益最為明顯。WSTS預(yù)計2024年行業(yè)增速約為19%,達到本輪周期增速的高點,市場體量有望超6000億美金,但增長主要來自于存儲和處理器,復(fù)蘇步調(diào)并不一致。2025年,AI仍是主旋律,存儲市場進入平穩(wěn)階段,其他領(lǐng)域也將恢復(fù)增長,行業(yè)不再是AI和存儲的“雙人舞”,模擬、光電子、功率等均有機會。

動力與新機:AI仍是主旋律,國產(chǎn)化進入深水區(qū)。2025年,AI仍是行業(yè)最重要的動力源,下游資本支出依舊強勁,核心產(chǎn)品如GPU、ASIC、HBM、交換芯片等均會受到刺激,國產(chǎn)芯片如處理器等領(lǐng)域都面臨較大市場機會。除了數(shù)據(jù)中心之外,未來隨著應(yīng)用的普及,AI將走向邊緣端,國內(nèi)的音視頻處理器等相關(guān)企業(yè)也將獲得較大市場空間。2025年,其他賽道的成長性雖不及AI領(lǐng)域強勁,但由于國產(chǎn)化訴求的提升,國內(nèi)企業(yè)預(yù)計也能夠有不錯的市場機會可拓展。特朗普1.0時代和拜登時期,在“小院高墻”政策指引下,美國政府對我國半導(dǎo)體產(chǎn)業(yè)從點到面進行打擊,2024年12月,BIS將我國140家半導(dǎo)體相關(guān)企業(yè)列入實體清單。半導(dǎo)體行業(yè)協(xié)會等幾大協(xié)會也都發(fā)出倡議,提示美國芯片風(fēng)險,建議謹(jǐn)慎采購,后續(xù)相關(guān)領(lǐng)域的國產(chǎn)化深度和廣度預(yù)計將達到空前水平。目前,國內(nèi)已經(jīng)能替代的一些量大面廣的產(chǎn)品,如功率、模擬、邏輯芯片、CIS等,客戶接受度會上升,市場空間也將打開。同時,產(chǎn)業(yè)鏈上游相關(guān)的EDA工具、IP、材料、設(shè)備、制造和封測等環(huán)節(jié)的自主可控,2025年還會提速。

投資建議:2025年,半導(dǎo)體行業(yè)整體增長趨于平穩(wěn),但增長相較2024年更為均衡、健康。從投資方向看,主要是:1)AI及相關(guān)賽道,推薦處理器芯片公司、HBM方向;網(wǎng)絡(luò)芯片和光電子領(lǐng)域;端側(cè)重點關(guān)注SoC芯片等公司。2)國產(chǎn)化方向。EDA工具方面、封裝方面、產(chǎn)品和器件方面,后續(xù)國產(chǎn)化替代的空間較大,材料方面等相關(guān)公司。

風(fēng)險提示:(1)供應(yīng)鏈風(fēng)險上升。(2)政策支持力度可能不及預(yù)期。(3)市場需求可能不及預(yù)期。(4)國產(chǎn)替代可能不及預(yù)期。

01

回顧及展望:基本面及指數(shù)均向好,2025年復(fù)蘇延續(xù)且更均衡

1.1 ?市場表現(xiàn):三季度末開始快速反彈至高位,指數(shù)和估值均處較高水平

半導(dǎo)體行業(yè)在2024年9月末以來表現(xiàn)出了強勁的爆發(fā)力。國家刺激政策的出臺,釋放了市場流動性,同時半導(dǎo)體行業(yè)又處在恢復(fù)周期,業(yè)績同比增長在顯著向好,估值同步也在提升,股價大幅反彈。

截至2024年12月10日,半導(dǎo)體指數(shù)累計上漲了24.49%,跑贏滬深300指數(shù)8.04個百分點。但也注意到,2024年以來申萬半導(dǎo)體行業(yè)指數(shù)大多數(shù)時間,表現(xiàn)較為低迷,10月份之后才開始跑贏市場;PE TTM(整體法,剔除負(fù)值)近期有回調(diào),但仍達到78.35X(2024年以來區(qū)間中位數(shù)58.31X、平均值61.36X),處在相對高位。而美股半導(dǎo)體經(jīng)歷了二季度的快速上漲之后,之后呈現(xiàn)出震蕩態(tài)勢,近期費城半導(dǎo)體指數(shù)跑輸標(biāo)普指數(shù)。

國內(nèi)半導(dǎo)體各細分賽道中,2024年以來除了模擬芯片還處在下跌狀態(tài)之外,其余各自賽道均呈現(xiàn)出不同幅度的上漲。截至2024年12月10日,半導(dǎo)體設(shè)備子板塊上漲了35.20%,封測和數(shù)字芯片設(shè)計(主要是邏輯和存儲芯片)漲幅超過20%,半導(dǎo)體材料上漲14.90%。

1.2整體態(tài)勢:2024年增長快速,周期與創(chuàng)新共振支持成長

行業(yè)整體看,目前半導(dǎo)體行業(yè)處在恢復(fù)最好的時段,月度收入持續(xù)創(chuàng)出新高。由于Q3開始行業(yè)進入旺季,增速呈現(xiàn)出加快態(tài)勢。半導(dǎo)體行業(yè)作為典型的周期和創(chuàng)新疊加的行業(yè),在消費電子復(fù)蘇和人工智能等創(chuàng)新共振中,整體向好。

另外,從實物量的角度看,半導(dǎo)體晶圓出貨量表現(xiàn)出環(huán)比向上的勢頭。SEMI最新報告顯示,2024年三季度全球硅晶圓出貨量達 32.14億平方英寸(MSI),同比實現(xiàn)6.8%的增長,環(huán)比則增長了5.9%。

美國、中國以及亞太地區(qū)(除中國、日本外)均實現(xiàn)了較快恢復(fù),歐洲和日本市場增長依然相對平淡。美洲在2024年半導(dǎo)體市場規(guī)模大幅度抬升,7、8、9月各月市場規(guī)模超越中國,市場份額居于首位。

1.3中國區(qū):供需恢復(fù)較好,處理器芯片進口增長較快

國內(nèi)半導(dǎo)體市場復(fù)蘇的節(jié)奏與全球同步,除了AI處理器等高端芯片需求受到抑制外,整體市場增長還是較為明顯。從生產(chǎn)端來看,國內(nèi)企業(yè)在成熟制程上的自給能力顯著提升,部分企業(yè)出于供應(yīng)鏈安全考慮本土化制造的意愿也在增強,集成電路產(chǎn)量較快增加,2024年10月份集成電路當(dāng)月產(chǎn)量增長11.8%。

同時,對海外芯片的需求也在較快提升,芯片進口規(guī)模上升較為明顯,其中進口規(guī)模較大的兩類分別是微處理器和存儲產(chǎn)品,主要還是得益于消費電子、計算等賽道的需求恢復(fù)。海關(guān)數(shù)據(jù)顯示,10月份當(dāng)月,我國集成電路進口343.19億美元,同比增長10.28%;其中微處理器和存儲產(chǎn)品進口增速分別為9.69%和20.61%。

上市公司方面,申萬半導(dǎo)體企業(yè)營收和盈利能力均開始向好。進入Q3,旺季到來,申萬半導(dǎo)體企業(yè)營收維持較快增長(YoY+21.01%),同時盈利增速也達到較高水平(YoY+49.96%),毛利率在24Q3也上升到26.22%的高點。

1.4周期判斷:2024年預(yù)計將是本輪周期增速的頂峰,2025年成長速度回穩(wěn)但結(jié)構(gòu)更均衡

2024年全年:半導(dǎo)體市場規(guī)模有望超過6000億美金,處理器、存儲是主要增長動力

WSTS預(yù)計2024年,行業(yè)市場規(guī)模將同比增長19%,市場規(guī)模將達到6270億美元,該增速較其春季預(yù)測提升了3個百分點。從短期來看,人工智能和服務(wù)器芯片未來一個季度的收入增長依然較快;消費電子可能出現(xiàn)分化,汽車電子包括MCU等,可能面臨著較大壓力,模擬賽道由于下游去庫存的影響,未來一個季度預(yù)計也很難走出來。

結(jié)合上市公司最新財季的預(yù)期看:

AI處理器和網(wǎng)絡(luò)芯片:未來一個財季,英偉達預(yù)計將繼續(xù)受益于H系列GPU的出貨增長,給出的最新指引的中值為375億美元,同比增長接近70%。AMD雖然AI處理器所占份額不高,但增長速度依然可觀,預(yù)計下一個財季增速水平將達到21.56%。博通是這一輪網(wǎng)絡(luò)和定制處理器雙重受益的廠商,下一個季度高速增長有望維持,公司指引的中值預(yù)計同比增長51%。

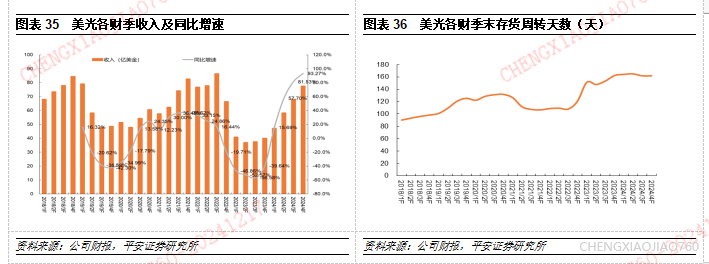

存儲增速雖然將有所回落,但未來一個季度增速仍將維持在較高水平,美光科技2024年11月財季收入指引中值增長超過80%,海力士雖然未給出未來一個財季的收入指引,但公司預(yù)計DRAM環(huán)比還有中等個位數(shù)的成長,NAND FLASH季度環(huán)比增速可能到中等十位數(shù)的水平。

消費電子一改頹勢,進入平穩(wěn)復(fù)蘇狀態(tài)。從主要芯片設(shè)計企業(yè)經(jīng)營情況預(yù)期來看,高通12月財季預(yù)計收入中值達到109億美元,同比增長9.71%,該收入規(guī)模離歷史高位差距不大(2022年第四財季,114億美元)。聯(lián)發(fā)科預(yù)計新一財季的收入中值將達到1305億新臺幣,同比增長18.52%。

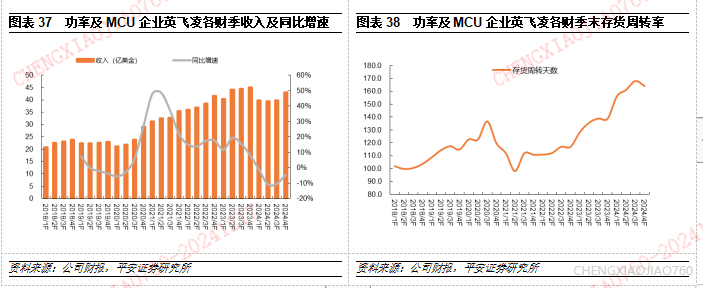

模擬和MCU賽道,英飛凌科技、德州儀器、恩智浦半導(dǎo)體和瑞薩電子均預(yù)計2024年第四季度收入將下降,原因是汽車市場疲軟,且主要的下游賽道去庫存仍在延續(xù)。MCU龍頭意法半導(dǎo)體對未來一個季度的業(yè)績預(yù)期也較為悲觀,預(yù)計第四財季收入中值同比會下降22.4%,環(huán)比略有增長。

2025年:下游應(yīng)用增速延續(xù)復(fù)蘇勢頭,走勢較上年均衡

從下游看,2025年行業(yè)下游增速整體會回穩(wěn)。尤其是服務(wù)器的增速,由于基數(shù)回升的原因可能出現(xiàn)下降;智能手機出貨量還能夠維持個位數(shù)的增長。行業(yè)的拖累項——汽車電子,2025年有望實現(xiàn)個位數(shù)的增長,增速轉(zhuǎn)正。具體來看:

服務(wù)器:根據(jù)IDC的預(yù)計,人工智能將推動2024年服務(wù)器市場規(guī)模(美元)增長42%;2025年服務(wù)器市場規(guī)模增長仍較為強勁,增速將達到11%,但該增速與2024年相比將出現(xiàn)顯著下降。

智能手機和個人電腦:IDC預(yù)計2025年智能手機和個人電腦的增長率將保持在低個位數(shù)的增長水平。

汽車:標(biāo)普全球移動指數(shù)顯示,2024年輕型汽車生產(chǎn)呈現(xiàn)出喜憂參半的局面,標(biāo)普下調(diào)了歐洲和南亞的產(chǎn)量,但認(rèn)為中國區(qū)由于報廢補貼的影響產(chǎn)量預(yù)期還有所上調(diào)。該指數(shù)11月份最新數(shù)據(jù)顯示,綜合看,預(yù)計2024年輕型汽車產(chǎn)量將小幅下降1.8%,預(yù)計2025年產(chǎn)量將小幅回升至同比增長0.76%。

上述因素綜合影響,2025年半導(dǎo)體行業(yè)預(yù)計仍將實現(xiàn)增長,而且復(fù)蘇更為均衡。WSTS預(yù)計2025年行業(yè)將增長11.2%,增速較上年回落。

分賽道看:

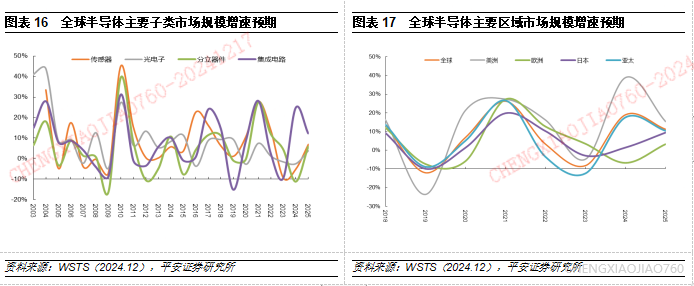

(1)占比最大的集成電路,市場規(guī)模增速預(yù)計從2024年的24.75%,下降到12.27%。增速回落,主要因為存儲賽道的增速從2024年的81.01%,下降到13.38%。其他賽道,邏輯電路依然維持著超過16%的增長,相對平穩(wěn);微處理器和模擬IC的增速將有望從2024年3.87%和-2.21%,分別上升至5.59%和4.69%。

(2)其他賽道,傳感器、光電子和分立器件在2024年面臨著較大的壓力,均呈現(xiàn)出負(fù)增長的狀態(tài)。2025年,相關(guān)行業(yè)將有望實現(xiàn)正增長,預(yù)計分別同比增長6.95%、同比增長3.83%和同比增長5.80%。

分區(qū)域看:

美洲地區(qū),AI對算力的旺盛需求,將繼續(xù)刺激微處理器,尤其是GPU以及ASIC需求的增長。WSTS預(yù)計,美洲半導(dǎo)體市場規(guī)模有望增長15.36%。亞太地區(qū)(日本除外),雖然中國在算力芯片方面,先進產(chǎn)品進口受到限制,但是得益于其他領(lǐng)域的恢復(fù),預(yù)計該地區(qū)整體市場規(guī)模將增長10.41%。

02

設(shè)計賽道:AI芯片有望引領(lǐng)增長,SoC、模擬等將步入正軌

2.1計算芯片整體較好,AI相關(guān)半導(dǎo)體引領(lǐng)市場增長

2024年以來最大的亮點就是AI帶來的微處理器市場的回升。GPU和各種ASIC產(chǎn)品需求旺盛,英偉達、AMD等企業(yè)迎來了快速增長時刻,收入尤其是數(shù)據(jù)中心相關(guān)的業(yè)務(wù)收入實現(xiàn)了高增長。

國內(nèi)AI半導(dǎo)體本土產(chǎn)業(yè)鏈也在AI算力浪潮中受益。由于受到地緣政治等因素的影響,海外先進AI芯片基本上很難進入國內(nèi)市場,尤其是市場主流的英偉達和AMD的先進算力芯片,如英偉達的A系列和H系列,以及AMD近年來新發(fā)的MI系列,多數(shù)很難滿足禁令要求。國產(chǎn)芯片在積極補位,上市公司如海光信息、寒武紀(jì)等廠商,均在積極發(fā)力,營收增長較為迅速。

除了GPU之外,2024年ASIC(特殊用途芯片)以及通信交換芯片、光芯片2024年同樣也有著非常不錯的表現(xiàn)。交換芯片主要得益于下游400G、800G交換機需求量的快速攀升;光芯片同樣受益于AI的發(fā)展,尤其是光模塊需求的放量,刺激了激光發(fā)射芯片等需求。

從趨勢看,XPU未來逐步將過渡到定制芯片,通過ASIC針對特定的AI工作負(fù)載進行優(yōu)化,從而帶來了更低的功耗和尺寸要求。定制芯片龍頭——博通,現(xiàn)階段為三個大客戶提供定制XPU服務(wù),分別是谷歌、Meta和字節(jié)跳動,后續(xù)Open AI和其他客戶也將加入進來。除了定制芯片以外,公司面向AI的交換芯片也取得了不錯的進展。公司在2024年年初的預(yù)計中提到,預(yù)計2024年公司AI相關(guān)的收入占公司芯片收入的比重,將達到35%。

AI用高帶寬存儲芯片(HBM)技術(shù)演進和出貨增長也較為快速。HBM由于采用多層堆疊技術(shù),使用硅通孔(TSV)技術(shù)實現(xiàn)層間的連接,以實現(xiàn)高密度和高帶寬的互連。相比于傳統(tǒng)的DDR,HBM更適合應(yīng)對高密集度的數(shù)據(jù)傳輸,比如AI訓(xùn)練、圖形圖像處理、超算等領(lǐng)域。目前,市場主要的供應(yīng)商是海力士、三星和美光,其他廠商在追趕之中。

最新數(shù)據(jù)顯示,海力士正在加大HBM3E的出貨。據(jù)海力士在Q3財季財報顯示,2024年HBM收入占到公司DRAM收入的30%,預(yù)計2024年Q4財季將達到40%。3季度,海力士HBM3和HBM3E均實現(xiàn)了出貨。按照公司的規(guī)劃,公司12Hi的產(chǎn)品將在4季度出貨,2025年上半年12Hi的產(chǎn)品將占到公司HBM收入的一半左右。美光作為重要的參與者,在2024年也開始量產(chǎn)8Hi和12Hi HBM3E。從后續(xù)英偉達B系列的產(chǎn)品路線看,HBM3E將是主打。

除了AI服務(wù)器之外,2024年以來,通用服務(wù)器等計算賽道也進入恢復(fù)增長階段。從品牌廠商的情況看,比如DELL、浪潮等廠商的收入增速趨勢看,市場需求非常旺盛,對上游的計算芯片需求增長,提供了有力支撐。

2.2手機、穿戴市場在恢復(fù),國內(nèi)模擬、SoC芯片企業(yè)明顯向好

手機作為芯片行業(yè)最重要的下游之一,其波動對芯片行業(yè)影響很大。2021年3季度,手機出貨量進入下降通道,連續(xù)8個季度出現(xiàn)負(fù)增長。進入2023之后開始恢復(fù),降幅持續(xù)收窄并在當(dāng)年3季度實現(xiàn)轉(zhuǎn)正。2024年,各季度全球手機當(dāng)季出貨量延續(xù)正增長,但增速有趨緩態(tài)勢,復(fù)蘇并不是特別強勁。

除了手機之外,智能音箱等可穿戴設(shè)備,在2024年以來也保持了較快的增長勢頭,腕戴設(shè)備方面(手表和手環(huán))中國廠商表現(xiàn)較好。據(jù)Canalys報告顯示,2024年第三季度,全球個人智能音頻設(shè)備市場出現(xiàn)強勢反彈,總出貨量約1.26億部,同比增長15%。另外,IDC數(shù)據(jù)顯示,雖然全球腕戴設(shè)備出貨量仍在下滑,但華為、小米和步步高等國內(nèi)廠商,表現(xiàn)出較好的增長勢頭,Q2出貨量分別增長42.1%、17.5%和29.3%。

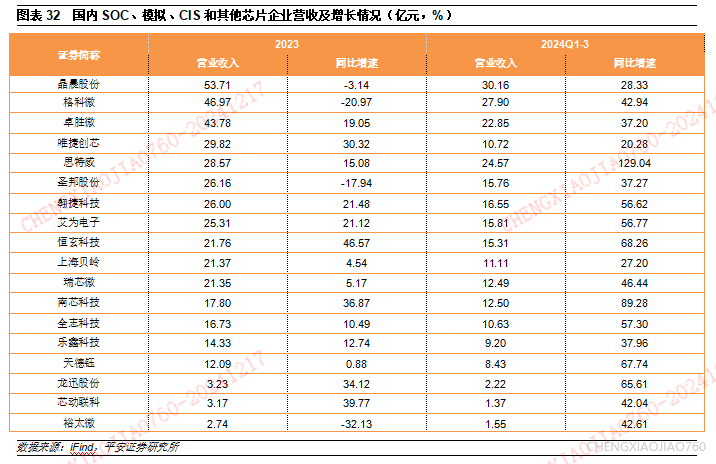

國內(nèi)作為全球重要的手機生產(chǎn)基地,數(shù)字、模擬芯片需求規(guī)模龐大。由于當(dāng)前供應(yīng)鏈割裂的風(fēng)險加大,以及國內(nèi)廠商能力的較快提升,本土廠商在該領(lǐng)域替代速度快速提升。借著前三季度手機市場復(fù)蘇的勢頭,國內(nèi)SoC芯片、模擬、CIS(手機攝像頭)、TDDI等領(lǐng)域的主要上市廠商,前三季度經(jīng)營表現(xiàn)出向好勢頭,收入增長均較快。

2.3存儲轉(zhuǎn)入平穩(wěn)增長期,MCU、功率器件等恢復(fù)還需時日

半導(dǎo)體行業(yè)中,周期波動最大的是存儲。由于存儲具有典型的大宗商品屬性,市場供需、上下游、貿(mào)易商的博弈較為強烈,波動巨大。作為行業(yè)復(fù)蘇的指標(biāo)性領(lǐng)域,存儲賽道率先恢復(fù)。存儲賽道主要包含DRAM和Nand Flash。2023年下半年到2024年8月份,DRAM和Nand Flash價格均出現(xiàn)了回升,同時銷售復(fù)蘇一定程度上支撐了行業(yè)的反彈,主要企業(yè)收入也實現(xiàn)了較快恢復(fù),毛利率也得到顯著改善。

但是,2025年存儲行業(yè)漲價的邏輯難以持續(xù)。從合約價格看,無論是DRAM還是NAND FLASH,均已經(jīng)進入下行通道。原廠收入增長目前看仍然很快,但庫存處在較高水平,下游模組廠建立庫存的態(tài)度相對謹(jǐn)慎。因此,2025年行業(yè)的成長主要還要依靠行業(yè)需求量的增長。

除了上述賽道之外,其他半導(dǎo)體產(chǎn)品表現(xiàn)相對中規(guī)中矩,甚至部分賽道還未能走出同比下跌通道。部分經(jīng)濟體增長不及預(yù)期,且地緣政治造成需求較為低迷,尤其是海外的MCU和功率IC等。以歐洲知名功率和MCU廠商英飛凌為例,最新財季收入依然為負(fù)增長,同時存貨周轉(zhuǎn)天數(shù)也處在歷史高位,復(fù)蘇仍需要時間。

03

先進封裝CoWoS及HBM火熱,頭部廠商均在加大投入

3.1 半導(dǎo)體周期底部已筑,封測板塊出現(xiàn)上揚

封測環(huán)節(jié)是監(jiān)測半導(dǎo)體周期屬性的重要關(guān)口:封測產(chǎn)業(yè)處在半導(dǎo)體產(chǎn)業(yè)鏈的下游,主要作用是對芯片進行封裝、測試與檢測,滿足下游終端客戶的使用要求。封測行業(yè)屬于資本密集型、人工密集型,直接對接下游終端,因此下游應(yīng)用變化和需求變化直接影響封測行業(yè)的技術(shù)路線和稼動率,二者之間存在強大的互動作用與配合機制。因此,與晶圓端一樣,封測產(chǎn)業(yè)也是監(jiān)測半導(dǎo)體周期的重要指標(biāo)。

半導(dǎo)體周期底部已筑,封測板塊出現(xiàn)上揚:根據(jù)WSTS數(shù)據(jù),2015年至今,擬合全球半導(dǎo)體銷售同比與A股三家封測龍頭(長電科技/通富微電/華天科技)和中國臺灣封測收入同比可看出,封測銷售與全球半導(dǎo)體銷售呈現(xiàn)較強的一致性,因此可作為監(jiān)測半導(dǎo)體周期屬性的重要指標(biāo)。2024年10月,全球半導(dǎo)體銷售收入同比已出現(xiàn)正增長為22.1%,呈現(xiàn)上揚趨勢,可見當(dāng)前半導(dǎo)體及封測環(huán)節(jié)已走出底部,開啟新一輪上漲。

3.2 先進封裝前景廣闊,頭部廠商不斷發(fā)力

先進封裝占比持續(xù)走高,預(yù)計將于2028年達到53%

“后摩爾時代”,隨著集成電路工藝制程的越發(fā)先進,對技術(shù)端和成本端也均提出了巨大挑戰(zhàn),因此半導(dǎo)體頭部公司突破以往從橫向工藝角度解決問題的慣性思維,從縱向封裝角度突破,先進封裝技術(shù)應(yīng)運而生。

先進封裝技術(shù)能在不單純依靠芯片制程工藝實現(xiàn)突破的情況下,通過晶圓級封裝和系統(tǒng)級封裝,提高產(chǎn)品集成度和功能多樣化,滿足終端應(yīng)用對芯片輕薄、低功耗、高性能的需求,同時大幅降低芯片成本。因此,先進封裝在高端邏輯芯片、存儲器、射頻芯片、圖像處理芯片、觸控芯片等領(lǐng)域均得到了廣泛應(yīng)用。

NVIDIA Hopper H200將6個HBM與CPU封裝在一起,可實現(xiàn)高達4.8TB/s的互連速度,而傳統(tǒng)系統(tǒng)通過PCB連接芯片,通常限制在200GB/s以下,近距離互連也大大降低了芯片功耗;AMD Ryzen系列通過選擇多個較小的芯片而不是單個大型SoC,將制造成本降低50%;英特爾已證明在其數(shù)據(jù)中心GPU Max系列中從單個大型SoC切換到多個芯片可以最大限度地降低芯片復(fù)雜性,并允許現(xiàn)有芯片設(shè)計在多個封裝中重復(fù)使用,這可以將上市時間縮短高達75%。

根據(jù)Yole預(yù)測,全球先進封裝在2023年的市場規(guī)模達到378億美元,預(yù)計到2029年,該市場規(guī)模將超過695億美元,2023-2029年期間的復(fù)合年增長率約11%。由于AI、HPC、汽車和 AI PC等各種大趨勢,Yole預(yù)測先進封裝在整個封測市場中所占份額將持續(xù)增加,比重從2022年的46%提升至2028年的53%。

按封裝形式劃分,先進封裝一般可分為ED、2.5D/3D、FO、WLCSP、SiP、FCBGA、FCCSP等,根據(jù)Yole預(yù)測,12英寸等效晶圓當(dāng)量(KWSPY)將從2023年的36400KWSPY增長至2029年的64100KWSPY,CAGR約10%。其中增速最快的是2.5D/3D,CAGR達到30.5%,在2029年成為最大的細分市場。

高端封裝國際頭部廠商領(lǐng)先,引領(lǐng)技術(shù)不斷升級

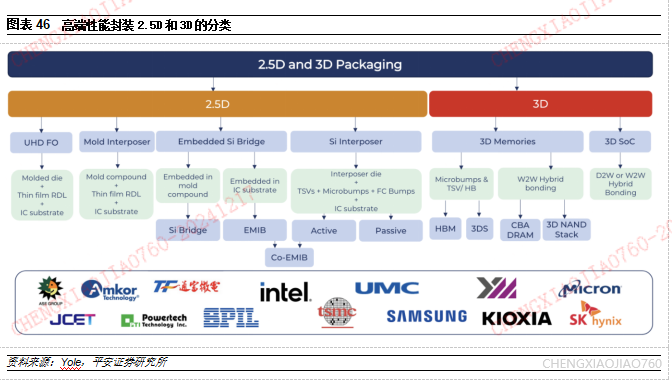

半導(dǎo)體封裝技術(shù)的演進推動著集成電路的發(fā)展,目前傳統(tǒng)封裝已相當(dāng)成熟,正經(jīng)歷著2.5D封裝到3D封裝的轉(zhuǎn)換。3D集成和2.5D集成的主要區(qū)別在于:2.5D封裝是在中介層Interposer上進行布線和打孔,而3D封裝是直接在芯片上打孔和布線,連接上下層芯片堆疊,相對來說,3D封裝要求更高,形式也更多樣。

根據(jù)Yole預(yù)測,2.5D/3D堆疊封裝12英寸等效晶圓當(dāng)量(KWSPY)的2023-2029年年復(fù)合增速約41%。按技術(shù)劃分,其中,CBA DRAM的CAGR最高,高達655%,其次分別是3D SoC(71%)、Active Si Interposer(68%)。到2029年市場規(guī)模最大的是3D NAND,其次是CBA DRAM。

AIGC的發(fā)展依賴于高端封裝能力,AI加速器要求高算力、高數(shù)據(jù)流、大容量存儲和低功耗,Yole預(yù)測用于數(shù)據(jù)中心AI加速器的2.5D/3D封裝在2023年達到8億美金,在2029年將達到24億美金。

AI時代下高帶寬存儲需求激增,HBM技術(shù)正步入快速發(fā)展階段。HBM采用TSV技術(shù)將多個DRAM芯片進行堆疊,并與GPU一同進行封裝,形成大容量、高位寬的DDR組合陣列,從而克服單一封裝內(nèi)的帶寬限制。相較于傳統(tǒng)DDR內(nèi)存,HBM具有高帶寬、低功耗、低延時等優(yōu)勢,已成為當(dāng)前高性能計算、人工智能等領(lǐng)域的首選內(nèi)存技術(shù)。

HBM加工制造流程主要包括前端晶圓制造加工,以及后端Bumping、Stacking和KGSD測試環(huán)節(jié)。其中,相較于平面DRAM的制造流程,TSV技術(shù)是HBM實現(xiàn)芯片垂直堆疊的核心工藝。根據(jù)3DinCites數(shù)據(jù),在99.5%鍵合良率的HBM(4層DRAM+1層邏輯)的BOM成本中,TSV創(chuàng)建和TSV暴露合計價值占比達30%,為HBM封裝工藝中價值量占比最大的環(huán)節(jié),其次是前端制程和后端制程,價值量占比分別達20%、20%。

當(dāng)前市場主流的HBM堆疊技術(shù)主要以TCB(Thermo-Compression Bonding,熱壓鍵合)和MR-MUF(Mass Reflow-Molded Underfill,批量回流焊)工藝技術(shù)為主,其中,SK海力士從HBM2e起便開始采用MR-MUF堆疊技術(shù)來緩解芯片垂直堆疊帶來的散熱問題,考慮到HBM對于堆疊高度以及散熱的要求,SK海力士預(yù)計將采用混合鍵合技術(shù)(Hybrid Bonding)生產(chǎn)HBM4。

混合鍵合技術(shù)的顯著優(yōu)勢在于無凸塊設(shè)計,其摒棄了傳統(tǒng)的焊料凸塊轉(zhuǎn)而采用更先進的直接銅對銅的連接方式。與微凸塊技術(shù)相比,混合鍵合技術(shù)能夠顯著減少電極的尺寸,這不僅提高了單位面積內(nèi)的I/O數(shù)量,也有助于降低整體的功耗,并能夠改善芯片的散熱性能。此外,混合鍵合技術(shù)通過縮小芯片間的間隙,由此實現(xiàn)大容量封裝,能夠進一步提高HBM產(chǎn)品的帶寬和容量。

高性能先進封裝技術(shù)被頭部封測企業(yè)掌控,臺積電在先進封裝技術(shù)上保持領(lǐng)先

在現(xiàn)有OSAT和IDM新投資擴產(chǎn)的推動下,先進封裝供應(yīng)鏈正在經(jīng)歷重大轉(zhuǎn)變,來自不同背景的參與者進入市場,模糊了傳統(tǒng)的界限。OSAT正在擴大其測試能力,而純測試機構(gòu)正在投資封裝和組裝;代工廠正在進入封裝領(lǐng)域,對傳統(tǒng)OSAT構(gòu)成競爭威脅。在這一不斷變化的格局中,臺積電將前端制造與先進封裝能力相結(jié)合的一體化業(yè)務(wù)模式正成為行業(yè)標(biāo)桿。三星正利用先進封裝連接其代工和內(nèi)存業(yè)務(wù),而英特爾則將先進封裝作為其IDM 2.0戰(zhàn)略的核心要素。

不同商業(yè)模式的企業(yè)都在同一個高端封裝市場空間展開競爭。但是不同業(yè)態(tài)的廠商,在封裝業(yè)務(wù)方面投入的資源也有所不同,技術(shù)發(fā)展路線也存在差異。針對代工廠來講,由于2.5D/3D封裝技術(shù)中涉及前道工序的延續(xù),晶圓代工廠對前道制程非常了解,對整體布線的架構(gòu)有更深刻的理解,走的是芯片制造+封裝高度融合的路線。因此,在高密度的先進封裝方面,F(xiàn)oundry比傳統(tǒng)OSAT廠更具優(yōu)勢。

高端封裝技術(shù)主要包括:超高密度扇出封裝(ultra-high density fan-out,UHD FO)、2.5D interposer、3D stacked memories、embedded Si bridge和hybrid bonding,其關(guān)鍵技術(shù)基本掌握在世界頭部封測企業(yè)(OSAT)、先進的晶圓代工廠和IDM手中,如日月光、安靠、臺積電、三星、長電科技和英特爾等。

臺積電目前在高端先進封裝領(lǐng)域占據(jù)領(lǐng)先地位,尤其是在內(nèi)存市場,早在2012年就率先推出了CoWoS。隨后,臺積電擴展了其高端封裝產(chǎn)品組合,推出了3D SoIC、InFO_SoW等新產(chǎn)品,以及源自InFO系列的大量高密度扇出型變體以及新穎的CoWoS迭代。

2022年,英特爾成為先進封裝領(lǐng)域最重要的投資者,這是其IDM 2.0戰(zhàn)略的一部分,該戰(zhàn)略旨在整合EMIB、Foveros和 Co-EMIB等封裝解決方案,同時提高其功效。

三星除了扇出面板級封裝和硅中介層外,還為其HBM和3DS產(chǎn)品線提供先進封裝解決方案。這些產(chǎn)品使三星能夠?qū)⒏咝阅墚a(chǎn)品系列商業(yè)化,例如I-Cube、H-Cube和X-Cube。

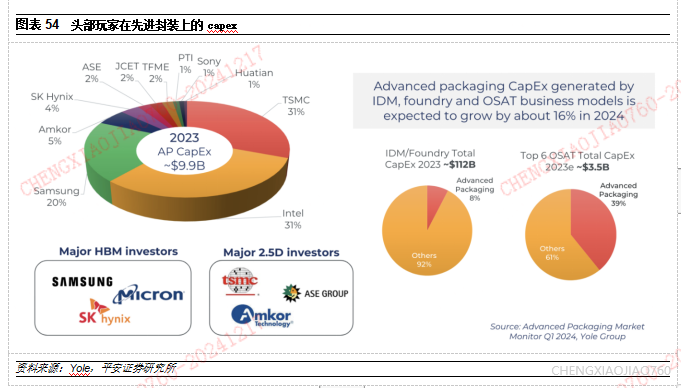

根據(jù)Yole數(shù)據(jù),2023年先進封裝的capex約99億美金,其中臺積電和英特爾占比并列第一(31%),其次是三星(20%)。Yole預(yù)測2024年先進封裝的capex會繼續(xù)增長16%。對于IDM/代工廠而言,2023年整體capex約1120億美金,其中先進封裝的capex占到8%;而對于OSAT而言,2023年整體capex約35億美金,其中先進封裝的capex占到39%。

國內(nèi)傳統(tǒng)封測大廠加碼布局先進封裝平臺項目

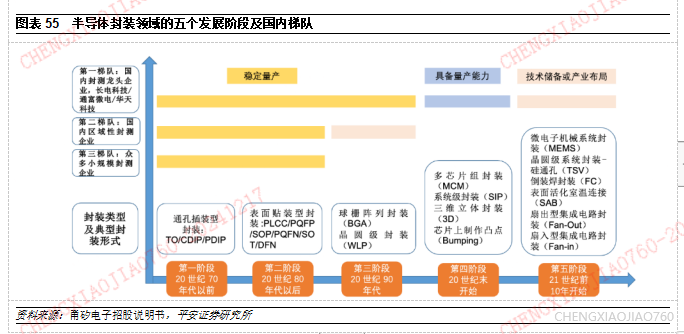

國內(nèi)封測企業(yè)按照技術(shù)儲備、產(chǎn)品線情況、先進封裝收入占比等指標(biāo),一般可分為三個梯隊:第一梯隊企業(yè)已實現(xiàn)第三階段焊球陣列封裝(BGA)、柵格陣列封裝(LGA)、芯片級封裝(CSP)穩(wěn)定量產(chǎn),且具備全部或部分第四階段封裝技術(shù)量產(chǎn)能力(如SiP、Bumping、FC),同時已在第五階段晶圓級封裝領(lǐng)域進行了技術(shù)儲備或產(chǎn)業(yè)布局(如TSV、Fan-Out/In),國內(nèi)獨立封測第一梯隊代表企業(yè)有長電科技、通富微電、華天科技等。

目前國內(nèi)傳統(tǒng)封測大廠加碼布局先進封裝平臺項目,如長電科技深化XDFOI技術(shù)平臺、華天科技構(gòu)建HMatrix封裝技術(shù)平臺、通富微電主攻2.5D/3D Chiplet技術(shù)平臺、甬矽電子布局HCOS多維異構(gòu)平臺項目等。于此同時,新晉玩家也在試圖借助某一個技術(shù)路線站穩(wěn)國內(nèi)先進封裝市場一席之地,如芯德科技打造以扇出為主的CAPiC晶粒及先進封裝技術(shù)平臺、廈門云天半導(dǎo)體聚焦玻璃基封裝技術(shù)方向、廣東佛智芯聚焦板級封裝技術(shù)方向,新晉企業(yè)正試圖以點帶面實現(xiàn)對頭部企業(yè)的曲線競爭。

3.3 頭部廠商擴產(chǎn),先進封裝設(shè)備與材料將迎來新需求

國內(nèi)外頭部玩家不斷擴產(chǎn),臺積電CoWoS訂單外溢

據(jù)TrendForce預(yù)計,2024年臺積電CoWoS產(chǎn)能年增150%,至2025年成主流后年增率將達70%,其中英偉達需求近半。此外,英偉達近期將其所有Blackwell Ultra產(chǎn)品更名為B300系列。到2025年,英偉達計劃將戰(zhàn)略性推廣采用CoWoS-L技術(shù)的B300和GB300系列,從而進一步推動對先進封裝解決方案的需求。除了英偉達外,包括AMD、博通、英特人、微軟、亞馬遜、谷歌等大廠對于臺積電CoWoS先進封裝技術(shù)的需求也在不斷增長。

為了滿足不斷增長的先進封裝技術(shù)需求,臺積電積極擴產(chǎn)。此前,臺積電宣布以171.4億新臺幣購入了群創(chuàng)南科4廠,將用于先進封裝產(chǎn)能的擴產(chǎn)。今年五月,臺積電位于嘉義科學(xué)園區(qū)的CoWoS先進封裝廠也已經(jīng)正式動工,預(yù)計將于明年三季度裝機。根據(jù)此前規(guī)劃,臺積電將在嘉義設(shè)置兩座CoWoS先進封裝廠,計劃于2028年量產(chǎn)。

雖在積極擴產(chǎn),但先進封裝產(chǎn)能仍存在缺口,臺積電也選擇將CoWoS訂單委外,不斷加強與OSAT合作。臺積電已將CoWoS前段關(guān)鍵CoW制程、后段WoS制程委外給了日月光投控旗下矽品精密以及Amkor承接。其中,日月光是主要受益者。臺積電將其CoW制程訂單外包給日月光,另外其oS制程也將同步擴大委外,日月光也是其主要委任對象。為此,日月光今年以來已陸續(xù)啟動了先進封裝產(chǎn)能擴增項目。隨著先進封裝產(chǎn)能缺口持續(xù)擴大,日月光、安靠等將接受更多臺積電先進封裝的外溢訂單,同時相關(guān)訂單技術(shù)層次拉高、利潤較好,將進一步提升日月光的業(yè)績表現(xiàn)。

展望未來,以CoWoS為代表的先進封裝市場需求廣大。據(jù)TrendForce表示,NVIDIA為CoWoS主力需求業(yè)者,預(yù)期2025年隨Blackwell系列放量,對CoWoS的需求占比將年增逾10個百分點。從近期NVIDIA調(diào)整產(chǎn)品線的情況來看,推估其2025年將更著重提供B300或GB300等給北美大型CSP業(yè)者,這些GPU皆使用CoWoS-L技術(shù)。

國內(nèi)封裝廠先進封裝項目

以長電科技、通富微電和華天科技為首的封測廠商近年來不斷擴建集成電路封測項目,尤其是先進封裝領(lǐng)域,將拉動半導(dǎo)體封裝設(shè)備和材料需求。

值得注意的是,與傳統(tǒng)封裝相比,先進封裝需要不同的設(shè)備、材料和工藝,需要開發(fā)和集成新型基板材料、光刻工藝、激光鉆孔、CMP和KGD測試。因此,先進封裝企業(yè)正在投入大量資金來創(chuàng)新和吸收這些新興材料和工藝,并將其融入到其操作中去。

先進封裝涉及中道工藝,會采用到類似前道的薄膜沉積設(shè)備、光刻設(shè)備等,但是在先進封裝用制造設(shè)備中,本土化較低的設(shè)備集中在后道設(shè)備,如固晶設(shè)備、塑封設(shè)備以及切/磨設(shè)備等三大設(shè)備技術(shù)成熟度較低。

而先進封裝與傳統(tǒng)封裝的材料供應(yīng)鏈非常接近,但其對封裝材料提出了更高的性能要求,尤其是晶圓級封裝及2.5D/3D封裝,其對環(huán)氧塑封材料、電鍍材料以及底部填充膠、絕緣介質(zhì)材料等材料提出了更高的規(guī)格要求。

為盡快占領(lǐng)新型高性能封裝產(chǎn)品市場,各大先進封測廠商以優(yōu)先導(dǎo)入國際成熟供應(yīng)鏈作為保證生產(chǎn)良率的關(guān)鍵措施,這對培育本土的先進封測供應(yīng)鏈形成很大阻礙,將會導(dǎo)致類似前道半導(dǎo)體制造供應(yīng)鏈國產(chǎn)化率低下的格局。面對先進封裝新技術(shù)和市場加速發(fā)展的大趨勢,國家及頭部封裝大廠要重視且大力支持國內(nèi)有產(chǎn)品競爭力的材料及設(shè)備廠商進入供應(yīng)鏈,在產(chǎn)業(yè)發(fā)展早期培育本土供應(yīng)鏈,打開國內(nèi)廠商供應(yīng)市場。

封裝各細分領(lǐng)域設(shè)備由海外大廠主導(dǎo),國內(nèi)企業(yè)正發(fā)力

封裝設(shè)備分別有固晶機、鍵合機、曝光機、點膠機、劃片機、測試機、分選機、探針臺等,國際廠商如DISCO在劃片機、減薄機等領(lǐng)域占據(jù)大部分份額,K&S在貼片機、鍵合機等領(lǐng)域占據(jù)主導(dǎo)地位。隨著國內(nèi)封測代工三強進入全球前十,推動國內(nèi)半導(dǎo)體封裝設(shè)備的發(fā)展,如光力科技,在劃片機領(lǐng)域處于國內(nèi)領(lǐng)先地位。隨著先進封裝占比逐漸走高,國內(nèi)半導(dǎo)體封裝設(shè)備將不斷受益。

半導(dǎo)體封裝材料種類繁多,中高端正突破

從競爭格局來看,半導(dǎo)體封裝材料領(lǐng)域,美國和日本基本主導(dǎo)著整個材料市場,如杜邦、JSR、住友化學(xué)等。國內(nèi)廠商起步較晚,需要長期的技術(shù)積累和產(chǎn)業(yè)協(xié)作開發(fā),目前正向中高端邁進。

3.4?GB200引爆面板級封裝需求,不同玩家均在加速布局

2016年,臺積電著手開發(fā)名為InFO的FOWLP技術(shù),并應(yīng)用于iPhone7手機所使用的A10處理器,使得InFO爆火數(shù)年。當(dāng)期,因CoWoS先進封裝產(chǎn)能吃緊,英偉達規(guī)劃將其GB200超級芯片導(dǎo)入面板級扇出型封裝(FOPLP),緩解AI芯片晶圓級封裝的短缺局面。此外,AMD等芯片業(yè)者也積極接洽臺積電及OSAT廠商以FOPLP技術(shù)進行芯片封裝,帶動業(yè)界對FOPLP技術(shù)的關(guān)注。

與扇出型晶圓級封裝FOWLP不同,F(xiàn)OPLP封裝技術(shù)能夠?qū)⒍鄠€芯片、無源元件和互連集成在一個封裝內(nèi),通過在大面板上重新分布芯片,提供了更大的靈活性,還可有效降低成本。FOPLP采用方形面板作為封裝載板,材質(zhì)可選金屬、玻璃和高分子聚合物,利用較大的基板尺寸,提供具有成本效益的大尺寸互連,其中玻璃基板技術(shù)發(fā)揮著十分關(guān)鍵的作用。

TGV(Through Glass Via)是穿過玻璃基板的垂直電氣互連,直徑通常為10μm-100μm的微通孔,被認(rèn)為是下一代三維集成的關(guān)鍵技術(shù)。與多年來一直作為主流技術(shù)的有機基板不同,玻璃基板具有卓越的尺寸穩(wěn)定性、導(dǎo)熱性和電氣性能。TGV以高品質(zhì)硼硅玻璃、石英玻璃為基材,通過種子層濺射、電鍍填充、化學(xué)機械平坦化、RDL再布線,Bump工藝引出實現(xiàn)3D互聯(lián)。對于先進封裝領(lǐng)域的各種應(yīng)用,每片晶圓上通常需要應(yīng)用數(shù)萬個TGV通孔并對其進行金屬化,以獲得所需要的導(dǎo)電性。

TGV具有優(yōu)良的高頻電學(xué)特性、大尺寸超薄玻璃基板成本低、工藝流程簡單、機械穩(wěn)定性強等優(yōu)勢,可應(yīng)用于2.5D/3D晶圓級封裝、芯片堆疊、MEMS傳感器和半導(dǎo)體器件的3D集成、射頻元件和模塊、CIS、汽車射頻和攝像頭模塊。

在面積利用率上,F(xiàn)OPLP高達95%,而FOWLP低于85%。Yole的數(shù)據(jù)顯示,從200mm過渡到300mm可以節(jié)省約25%的成本,而從300mm過渡到板級,則能節(jié)約66%的成本。

技術(shù)研發(fā)端看中國臺灣包括臺積電、日月光、群創(chuàng)、力成等加速布局。中國大陸廠商也在加速追趕,目前包括華潤微電子、奕斯偉、天芯互聯(lián)、中科四合、合肥矽邁微電子、廣東佛智芯、矽磐微電子、華天科技等多家廠商已經(jīng)量產(chǎn)或具備生產(chǎn)能力。此外,三星電子旗下三星電機(SEMCO)、Amkor、納沛斯(Nepes)等也積極投入到FOPLP研發(fā)中。從市場端看,包括恩智浦、意法半導(dǎo)體、AMD、高通等有望與上述廠商合作采用面板級封裝。

根據(jù)TrendForce調(diào)查,在FOPLP封裝技術(shù)導(dǎo)入上,三種主要模式包括:1)OSAT將消費性IC封裝方式自傳統(tǒng)封裝轉(zhuǎn)換至FOPLP,以AMD與力成、日月光洽談PC CPU產(chǎn)品,高通與ASE洽談電源管理芯片為主,但目前FOPLP線寬及線距尚無法達到FOWLP的水平,F(xiàn)OPLP的應(yīng)用暫時止步于PMIC等成熟制程、成本較敏感的產(chǎn)品,待技術(shù)成熟后才會導(dǎo)入到主流消費性IC產(chǎn)品;2)foundry、OSAT封裝AI GPU,將2.5D封裝模式自wafer level轉(zhuǎn)換至panel level,以AMD及英偉達與臺積電、矽品科技洽談AI GPU產(chǎn)品最受到矚目,只是由于技術(shù)挑戰(zhàn),foundry、OSAT業(yè)者對此轉(zhuǎn)換尚處評估階段;3)面板業(yè)者封裝消費性IC為發(fā)展方向的則以恩智浦及意法半導(dǎo)體與群創(chuàng)光電洽談PMIC產(chǎn)品為代表。

從FOPLP技術(shù)對封測產(chǎn)業(yè)發(fā)展的影響面來看:第一,OSAT業(yè)者可提供低成本的封裝解決方案,提升在既有消費性IC的市占,甚至跨入多芯片封裝、異質(zhì)整合的業(yè)務(wù);第二,面板業(yè)者跨入半導(dǎo)體封裝業(yè)務(wù);第三,foundry及OSAT業(yè)者可壓低2.5D封裝模式的成本結(jié)構(gòu),甚至借此進一步將2.5D封裝服務(wù)自既有的AI GPU市場推廣至消費性IC市場;第四,GPU業(yè)者可擴大AI GPU的封裝尺寸。

04

材料突圍:國產(chǎn)化加碼,中高端領(lǐng)域替代正當(dāng)時

4.1 行業(yè)現(xiàn)狀:國產(chǎn)化率低,關(guān)鍵半導(dǎo)體材料國產(chǎn)化進程加快

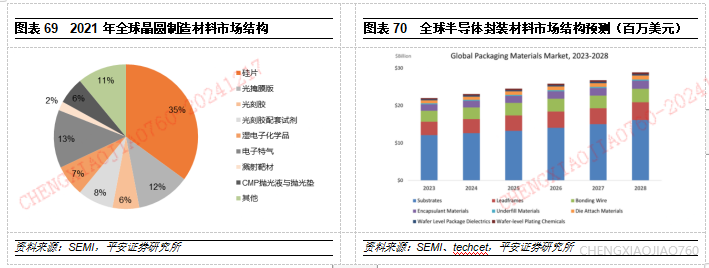

根據(jù)SEMI的數(shù)據(jù),由于行業(yè)去庫存,晶圓廠利用率下降,材料消耗下降,2023年全球半導(dǎo)體材料市場銷售額從2022年創(chuàng)下的727億美元的市場紀(jì)錄下降8.2%至667億美元。2023年,晶圓制造材料銷售額下降7%至415億美元,封裝材料銷售額下降10.1%至252億美元。中國臺灣以192億美元的銷售額,連續(xù)第14年成為全球最大的半導(dǎo)體材料消費地區(qū)。2023年,僅有中國大陸的銷售額繼續(xù)實現(xiàn)同比增長,為131億美元,在2023年排名第二,其余地區(qū)都出現(xiàn)了個位數(shù)或兩位數(shù)的跌幅。TECHCET預(yù)測,2024年全球半導(dǎo)體芯片制造材料市場將出現(xiàn)反彈。TECHCET預(yù)計2023年至2028年的復(fù)合年增長率為5.6%,到2028年總收入將超過840億美元。

半導(dǎo)體材料廣泛應(yīng)用于集成電路的制造和封測環(huán)節(jié),主要分為前道晶圓制造材料和后道封裝材料兩類,以晶圓制造材料為主。前道晶圓制造材料包括硅片、光刻膠、掩膜版、濺射靶材、電子特氣、濕電子化學(xué)品、CMP拋光材料、超凈高純試劑等,其中硅片占比最大;后道封裝材料包括鍵合線、封裝基板、引線框架、陶瓷封裝體、包封材料、芯片粘結(jié)材料、電鍍化學(xué)品等,其中封裝基板占比最大。

行業(yè)特點:品類繁雜,技術(shù)壁壘高,研發(fā)周期長。半導(dǎo)體制造過程繁瑣且復(fù)雜,涉及諸多材料,行業(yè)細分市場眾多,具有技術(shù)壁壘高、研發(fā)能力要求高、資金投入門檻高等特點。產(chǎn)品不僅需要經(jīng)歷長時間、高難度的研發(fā)階段,研發(fā)過程中還需要大量的研發(fā)投入,甚至部分關(guān)鍵材料直接決定了芯片性能和工藝發(fā)展方向。因此產(chǎn)品在上線使用前需要長周期的測試論證工作,并且上線使用后也需通過較長周期逐步上量。

半導(dǎo)體材料作為耗材,短期內(nèi)受下游晶圓廠庫存、稼動率等因素影響較大。2024年三季度,中芯國際、華虹半導(dǎo)體等IDM大廠產(chǎn)能利用率環(huán)比持續(xù)提升,未來待晶圓廠稼動率繼續(xù)回升,半導(dǎo)體材料用量有望持續(xù)恢復(fù)。

從中長期來看,由于技術(shù)壁壘高、國內(nèi)起步較晚,目前全球半導(dǎo)體材料供應(yīng)鏈依然由歐美日等海外企業(yè)占據(jù)絕對主導(dǎo)地位,而國內(nèi)半導(dǎo)體材料整體國產(chǎn)化率較低。根據(jù)安集科技援引自波士頓咨詢公司的《美國國家半導(dǎo)體經(jīng)濟路線圖》,中國大陸在化學(xué)機械拋光液、濕電子化學(xué)品等半導(dǎo)體材料領(lǐng)域份額較低。隨著國內(nèi)晶圓制造產(chǎn)能的高速擴張,加之國內(nèi)供應(yīng)商技術(shù)的突破和成熟、本土化的供應(yīng)優(yōu)勢等,國內(nèi)高端半導(dǎo)體材料存在較大的國產(chǎn)替代空間,關(guān)鍵半導(dǎo)體材料國產(chǎn)化進程將加快。

4.2前道晶圓制造材料:中高端光刻膠在突破,CMP耗材國內(nèi)龍頭市占率穩(wěn)步提升

光刻膠:“皇冠上的明珠”,國內(nèi)廠商在發(fā)力突破中高端領(lǐng)域

光刻是半導(dǎo)體晶圓制造工藝的根基,決定了晶體管的工作速度和集成度,一般占據(jù)整套集成電路工藝的大部分時間和成本。光刻膠的分辨率、對比度、感光速度等技術(shù)指標(biāo)和質(zhì)量一致性直接影響到集成電路的性能、良品率、可靠性和生產(chǎn)效率。

據(jù)Techcet預(yù)測,2024年全球半導(dǎo)體光刻膠市場規(guī)模將達到25.7億美元,2022~2027年的CAGR將達到4.1%。TrendBank最新數(shù)據(jù)顯示,2023年中國大陸半導(dǎo)體用光刻膠市場規(guī)模為34.46億元,同比2022年下降13.98%,預(yù)計未來將保持穩(wěn)步上升態(tài)勢。隨著中國大陸12寸晶圓產(chǎn)線陸續(xù)開出,KrF和ArF光刻膠使用率預(yù)計將進一步上升。

從細分品類來看,國內(nèi)廠商主要以低端領(lǐng)域產(chǎn)品為主,毛利率相對較低,而中高端領(lǐng)域的本土DUV光刻膠市場處于被日本巨頭壟斷的現(xiàn)狀,尤其是國內(nèi)尚無一家企業(yè)有EUV光刻膠問世。

但當(dāng)前,國內(nèi)半導(dǎo)體光刻膠市場也正逐步實現(xiàn)國產(chǎn)化,廠商正努力在KrF和ArF等中高端光刻膠研發(fā)和量產(chǎn)上實現(xiàn)突破。例如,彤程新材2024年上半年已導(dǎo)入多款高分辨KrF、ArF光刻膠(含干式和浸潤式)和BARC底部抗反射涂層等產(chǎn)品在客戶端驗證,并陸續(xù)通過客戶產(chǎn)品認(rèn)證,其中ArF光刻膠已開始形成銷售。鼎龍股份公告擬募資發(fā)行可轉(zhuǎn)債用于“年產(chǎn)300噸KrF/ArF光刻膠產(chǎn)業(yè)化項目”,目前公司已建成“年產(chǎn)30噸KrF/ArF光刻膠”產(chǎn)線有相關(guān)產(chǎn)品產(chǎn)出用于送樣或測試,且已經(jīng)有部分產(chǎn)品完成中試,并于近期分別收到共兩家國內(nèi)主流晶圓廠客戶的訂單,合計采購金額超百萬元。

CMP拋光材料:主要被美日壟斷,國內(nèi)龍頭企業(yè)市占率穩(wěn)步提升

CMP仍然是制造超平坦、低缺陷和光滑表面的關(guān)鍵工藝步驟之一,CMP環(huán)節(jié)需要應(yīng)用到多種材料,包括拋光液、拋光墊、CMP后清洗液、鉆石碟。根據(jù)Techcet的數(shù)據(jù),預(yù)計CMP耗材市場規(guī)模將在2024年增長6%接近35億美元,高于2023年預(yù)測的33億美元,預(yù)計耗材市場規(guī)模將進一步增長,2027年將超過42億美元。先進技術(shù)節(jié)點需要更多CMP步驟-DRAM最多需要13個步驟,3XXL 3D NAND需要36個步驟,而GAA邏輯總共需要41個CMP步驟。

根據(jù)安集科技可轉(zhuǎn)債募集說明書援引自Techcet的數(shù)據(jù),全球拋光液市場長期以來被美日壟斷,其中CMC Materials(現(xiàn)Entegris)全球拋光液市場占有率最高,但是已經(jīng)從2000年約80%下降至2022年約28%。隨著制程的演進,拋光液的種類不斷豐富,技術(shù)難度不斷增加,下游客戶的需求也逐漸多樣化,地區(qū)本土化自給率提升。

根據(jù)Techcet公開的全球半導(dǎo)體拋光液市場規(guī)模測算, 2021~2023年安集科技化學(xué)機械拋光液全球市場占有率分別約5%、7%、8%,逐年穩(wěn)步提升,產(chǎn)品已涵蓋銅及銅阻擋層、介電材料、鎢、基于氧化鈰磨料的拋光液等多個平臺。

而全球拋光墊市場更集中,主要由美國的陶氏杜邦寡頭壟斷,杜邦繼續(xù)占據(jù)主導(dǎo)地位,占據(jù)超過50%的市場份額。根據(jù)艾邦半導(dǎo)體數(shù)據(jù),美國杜邦占據(jù)了全球CMP拋光墊79%以上的市場份額,聯(lián)合美國卡博特、日本Fujibo等幾家海外龍頭企業(yè)合計占據(jù)了全球CMP拋光墊市場約90%的份額。

在寡頭壟斷的背景下,鼎龍股份掌握CMP拋光墊全流程核心研發(fā)技術(shù)和生產(chǎn)工藝,打破國外壟斷,在國內(nèi)市場的市占率水平也在不斷提升中。公司近期公告,已具備武漢年產(chǎn)40萬片硬墊及潛江年產(chǎn)20萬片軟墊及拋光墊配套緩沖墊的現(xiàn)有產(chǎn)能條件。同時,公司已啟動武漢硬墊產(chǎn)線的產(chǎn)能擴充計劃,預(yù)計將于2025年第一季度完成月產(chǎn)4萬片的達產(chǎn)。

功能性濕電子化學(xué)品:美日歐領(lǐng)先,國內(nèi)企業(yè)已在特定品類開始量產(chǎn)供應(yīng)

濕電子化學(xué)品是集成電路制造過程中不可缺少的關(guān)鍵性基礎(chǔ)化工材料之一,濕電子化學(xué)品的純度和潔凈度對集成電路的成品率、電性能及可靠性都有著十分重要的影響,按照組成成分和應(yīng)用工藝不同,主要分為通用性濕化學(xué)品和功能性濕化學(xué)品。通用濕化學(xué)品以酸類、堿類、有機溶劑類及其他類高純化學(xué)品溶液為主,例如過氧化氫、氫氟酸、硫酸、磷酸、鹽酸、硝酸等。功能濕化學(xué)品是指通過配方改良的復(fù)配手段達到特殊功能、滿足制造中特殊工藝需求的配方類或復(fù)配類化學(xué)品,主要包括各類刻蝕液、清洗液及光刻膠配套試劑(剝離液、稀釋劑、顯影液)、電鍍液及其添加劑等。

功能性濕電子化學(xué)品在半導(dǎo)體制造領(lǐng)域的應(yīng)用主要涉及光刻、刻蝕、離子注入、CMP、金屬化、電鍍等工藝。隨著集成電路技術(shù)工藝復(fù)雜性和技術(shù)挑戰(zhàn)不斷增加,對濕電子化學(xué)品的雜質(zhì)含量、顆粒數(shù)量、清洗去除能力、刻蝕選擇性、工藝均勻性、批次穩(wěn)定性與一致性等的管控要求越來越高。此外,由于新結(jié)構(gòu)、新器件和新材料的不斷引入,滿足客戶的定制化需求也成為功能性濕電子化學(xué)品未來發(fā)展的重要趨勢。

TECHCET預(yù)計2024年半導(dǎo)體濕化學(xué)品市場將反彈8%,達到55億美元。濕化學(xué)品的增長將主要受到尖端技術(shù)化學(xué)品消耗量增長的推動,尤其是3D NAND層數(shù)擴展到5XXL層數(shù)的驅(qū)動。

在功能濕電子化學(xué)品方面,歐美、日韓企業(yè)依靠先發(fā)優(yōu)勢、產(chǎn)品品類豐富、技術(shù)優(yōu)勢相對領(lǐng)先,美國陶氏杜邦、Entegris、德國巴斯夫、Merck、日本東京應(yīng)化等海外公司在特定品種上具有市場份額優(yōu)勢。DuPont、Merck、Entegris等公司在CMP拋光后清洗液、鋁工藝刻蝕后清洗液、銅工藝刻蝕后清洗液、HKMG假柵去除清洗液、銅電鍍液及添加劑等配方類產(chǎn)品上市場份額突出;BASF憑借其化學(xué)品配套齊全的優(yōu)勢,在配方類刻蝕液產(chǎn)品方面占據(jù)領(lǐng)導(dǎo)地位。

國內(nèi)企業(yè)與國際先進相比差距較大,但部分企業(yè)在特定品類已經(jīng)開始具備量產(chǎn)供應(yīng)能力,主要包括安集科技、上海新陽(維權(quán))、飛凱材料(維權(quán))等。其中安集科技功能性濕電子化學(xué)品主要包括刻蝕后清洗液、晶圓級封裝用光刻膠剝離液、拋光后清洗液、刻蝕液等產(chǎn)品,同時也完成了電鍍液及添加劑產(chǎn)品系列平臺的搭建。

4.3后道封裝材料:封裝基板占比最大,環(huán)氧塑封料關(guān)注度高

先進封裝要求在晶圓劃片前融入封裝工藝步驟,具體包括晶圓研磨薄化、RDL、Bumping及TSV等工藝技術(shù),涉及與晶圓制造相似的涂膠、顯影、去膠、蝕刻等工序步驟。

先進封裝帶動封裝光刻膠市場新增量,外資高度壟斷

根據(jù)艾森股份招股書引自中國電子材料行業(yè)協(xié)會的數(shù)據(jù),2022年中國集成電路g/i線光刻膠市場規(guī)模總計9.14億元,預(yù)計到2025年將增長至10.09億元,其中,2022年中國集成電路封裝用g/i線光刻膠市場規(guī)模5.47億元,預(yù)計2025年將增長至5.95億元。

根據(jù)艾森股份第二輪回復(fù)函披露的信息,g/i線光刻膠產(chǎn)品種類較多,在先進封裝領(lǐng)域,正膠主要應(yīng)用于RDL的圖形轉(zhuǎn)移,完成先進封裝工藝中的導(dǎo)線制造;負(fù)膠主要應(yīng)用于Bumping制作,完成先進封裝工藝中的銅凸塊制造,凸塊開口。2022年,國內(nèi)先進封裝用g/i線負(fù)性光刻膠市場規(guī)模大約為3.72億元,2025年預(yù)計增加至4.80億元,系先進封裝領(lǐng)域主要的光刻膠產(chǎn)品。

集成電路先進封裝用光刻膠市場主要被日本JSR、東京應(yīng)化、富士膠片、德國默克等國外企業(yè)占據(jù)。根據(jù)艾森股份回復(fù)函引自中國電子材料行業(yè)協(xié)會的數(shù)據(jù),2021年國內(nèi)集成電路(含晶圓制造及先進封裝)用g/i線光刻膠國產(chǎn)化率約20%左右。除艾森股份外,國內(nèi)僅北京科華、飛凱材料、蘇州瑞紅實現(xiàn)產(chǎn)品銷售。

先進封裝帶動ABF載板市場增長,頭部內(nèi)資企業(yè)布局

IC封裝基板(又稱IC載板)在芯片和常規(guī)PCB之間起到電氣導(dǎo)通及支撐、保護、散熱功能。封裝基板占封裝材料市場的一半以上,是封裝材料市場增長的主要驅(qū)動力之一。根據(jù)基材的不同,IC載板可以分為BT載板和ABF載板,相較于BT載板,ABF材質(zhì)可做線路更精密、高腳數(shù)高傳輸?shù)腎C,具有較高的運算性能,主要用于CPU、GPU、FPGA、ASIC等高運算性能芯片,成本、工藝難度、信號傳輸性能都要高于BT基板,但是ABF基板并不能完全替代BT基板,應(yīng)用場景有一定局限性。

TrendBank數(shù)據(jù)顯示,由于美國對華半導(dǎo)體進出口管制以及存儲芯片市場庫存調(diào)整、消費電子市場需求低迷等多重因素疊加導(dǎo)致2023年全球IC封裝基板業(yè)務(wù)規(guī)模同比下滑27%,達到約131億美元。經(jīng)過庫存消耗以及AI新應(yīng)用場景規(guī)模化效應(yīng)初現(xiàn),成熟制程芯片對BT載板需求復(fù)蘇,以及高性能運算芯片對ABF載板需求激增,預(yù)計2028年將增長至約300億美元。

由于IC封裝基板市場主要由外資(包含臺資)企業(yè)主導(dǎo),中國市場整體處于項目投資發(fā)展建設(shè)階段,2023年中國大陸內(nèi)資廠商(包含港資)IC封裝基板市場規(guī)模同比下滑14%,近9億美元。TrendBank預(yù)計,到2028年市場規(guī)模將達到約27億美元,全球份額將從2023年的7%提升到9%。

頭部國際廠商IC封裝基板業(yè)務(wù)下滑明顯,2023年全球前十大廠商占比達到80.5%,臺灣欣興電子、日本Ibiden以及韓國三星電機霸榜全球前三位置。

在5G、AI、IOT、高性能計算等需求的驅(qū)動下,以FC-BGA為代表的先進封裝技術(shù)的發(fā)展推動了ABF載板的需求量,據(jù)QYResearch報告,預(yù)計2029年全球ABF載板(FCBGA)市場規(guī)模將達到93.3億美元,2022-2029年的CAGR為6.9%。從應(yīng)用需求來看,ABF基板主要集中在人工智能、服務(wù)器和PC等芯片領(lǐng)域。

根據(jù)勢銀的數(shù)據(jù),目前整個ABF基板產(chǎn)業(yè)鏈被國際廠商主導(dǎo),其中ABF膜材料領(lǐng)域,味之素占據(jù)97%的市場份額,中國企業(yè)華正新材、宏昌電子、西安天和防務(wù)等多家上市公司正在和下游基板廠商合作開發(fā)ABF相關(guān)材料,但中國ABF基板市場仍處于中前期發(fā)展階段,產(chǎn)量還未起來,因此國內(nèi)開發(fā)ABF材料的廠商更多傾向于技術(shù)儲備階段或定向小批量集中導(dǎo)入某一國內(nèi)客戶。

根據(jù)勢銀的統(tǒng)計,在ABF基板市場,目前國際前五廠商占到79%,基本由中國臺灣、日本、韓國主導(dǎo),奧特斯的產(chǎn)品力和市場競爭力強。大陸在ABF基板產(chǎn)線建設(shè)上出現(xiàn)了多個新晉玩家,經(jīng)勢銀統(tǒng)計2023年中國大陸ABF基板現(xiàn)有年產(chǎn)能約121萬平米,主要系奧特斯(重慶工廠)產(chǎn)能加速釋放,規(guī)模最大,其占比達到2.5%,多家企業(yè)將在2024年底前實現(xiàn)ABF基板產(chǎn)線投產(chǎn)及爬坡。

環(huán)氧塑封料是主要的包封材料,內(nèi)資企業(yè)在突破中高端領(lǐng)域

根據(jù)中科院上海微系統(tǒng)研究所的報告,90%以上的集成電路均采用環(huán)氧塑封料作為包封材料,環(huán)氧塑封料(簡稱EMC)全稱為環(huán)氧樹脂模塑料,是用于半導(dǎo)體封裝的一種熱固性化學(xué)材料,是由環(huán)氧樹脂為基體樹脂,以高性能酚醛樹脂為固化劑,加入硅微粉等填料以及添加多種助劑加工而成,主要功能為保護半導(dǎo)體芯片不受外界環(huán)境的影響,并實現(xiàn)導(dǎo)熱、絕緣、耐濕、耐壓、支撐等復(fù)合功能。

隨著半導(dǎo)體芯片進一步朝向高集成度與多功能化的方向發(fā)展,各種封裝技術(shù)不斷演變,下游客戶性能需求日益復(fù)雜,因而應(yīng)用于歷代封裝形式的各類產(chǎn)品在理化性能、工藝性能以及應(yīng)用性能等方面均存在差異,塑封料廠商需根據(jù)下游客戶定制化的需求針對性地開發(fā)與優(yōu)化配方與生產(chǎn)工藝,從而靈活、有效地應(yīng)對歷代封裝技術(shù)。

根據(jù)華海誠科半年報引自《中國半導(dǎo)體支撐業(yè)發(fā)展?fàn)顩r報告》的信息,2023年中國大陸包封材料市場規(guī)模為65.6億元,據(jù)此測算,2023年中國大陸環(huán)氧塑封料的市場規(guī)模為59.08億元。

鑒于環(huán)氧塑封料的關(guān)鍵性,芯片設(shè)計公司與封裝廠商會選用具有較長供應(yīng)歷史、優(yōu)良市場口碑、相關(guān)產(chǎn)品已經(jīng)過市場驗證的供應(yīng)商,進入門檻較高,國內(nèi)市場的競爭格局集中,呈現(xiàn)出頭部化效應(yīng)。其中,內(nèi)資廠商市場份額主要由華海誠科、衡所華威、長春塑封料、北京科化、長興電子所占據(jù)。

細分各類型去看,我國環(huán)氧模塑料在TO、DIP等中低端封裝產(chǎn)品已實現(xiàn)規(guī)模量產(chǎn),由內(nèi)資廠商主導(dǎo);在QFP、QFN、模組類封裝領(lǐng)域已實現(xiàn)小批量供貨,以華海誠科為代表的國內(nèi)公司產(chǎn)品質(zhì)量已與外資廠商相當(dāng);應(yīng)用于FC-CSP、FOWLP、WLCSP、FOPLP等先進封裝的產(chǎn)品成熟度較低,外資廠商處于市場壟斷地位。

華海誠科立足于傳統(tǒng)封裝領(lǐng)域逐步擴大市場份額,并積極布局先進封裝領(lǐng)域,推動高端產(chǎn)品的產(chǎn)業(yè)化。在傳統(tǒng)封裝領(lǐng)域,公司應(yīng)用于高性能類產(chǎn)品的市場份額逐步提升,并已于長電科技、華天科技等主要封裝廠商實現(xiàn)對外資產(chǎn)品的替代。

在先進封裝領(lǐng)域,公司應(yīng)用于QFN的產(chǎn)品已通過長電科技及通富微電等知名客戶驗證,并已實現(xiàn)小批量生產(chǎn)與銷售,將成為公司新的業(yè)績增長點;同時,公司緊跟先進封裝未來發(fā)展趨勢,應(yīng)用于FC、SiP、FOWLP/FOPLP等先進封裝領(lǐng)域的相關(guān)產(chǎn)品正逐步通過客戶的考核驗證,有望逐步實現(xiàn)產(chǎn)業(yè)化,打破外資廠商在先進封裝用高端材料領(lǐng)域的壟斷地位。

近期,華海誠科公告公司正在籌劃通過現(xiàn)金及發(fā)行股份相結(jié)合的方式,購買衡所華威電子有限公司100%的股權(quán)同時募集配套資金。衡所華威主營產(chǎn)品為環(huán)氧塑封料,現(xiàn)有生產(chǎn)線12條,擁有Hysol品牌及KL、GR、MG系列等一百多個型號的產(chǎn)品。本次收購?fù)ㄟ^整合雙方在市場、客戶、技術(shù)和產(chǎn)品等方面的資源優(yōu)勢,形成協(xié)同效應(yīng),將有助于擴充華海誠科電子封裝材料的產(chǎn)品種類,完善產(chǎn)品方案,并拓展業(yè)務(wù)領(lǐng)域,進而提升公司的整體市場競爭力。

電鍍液及添加劑用在晶圓制造和后道先進封裝,銅沉積仍占據(jù)主導(dǎo)地位

電化學(xué)沉積(電鍍)技術(shù)作為集成電路制造的關(guān)鍵工藝技術(shù)之一,是實現(xiàn)金屬互連的基石,主要應(yīng)用于集成電路制造的大馬士革銅互連電鍍工藝和后道先進封裝Bumping、RDL、TSV等電鍍工藝。隨著晶體管尺寸不斷縮小,進入130nm制程以后,銅已逐漸取代鋁成為金屬互連的主要材料。由于銅很難進行干法刻蝕,因此擁有鑲嵌工藝的鍍銅技術(shù)成為銅互連的主要制備工藝,業(yè)界也稱為大馬士革銅互連工藝。

電鍍液是半導(dǎo)體制造過程中的核心材料之一,由主鹽、導(dǎo)電劑、絡(luò)合劑及各類電鍍添加劑組成,其中電鍍添加劑是電鍍液配方中的核心組分,通常在電鍍液中含量極少,但對電鍍效果影響較大。根據(jù)電鍍工藝需要,電鍍添加劑可以實現(xiàn)平整鍍層表面、降低電極與溶液界面張力、提高鍍層韌性、降低鍍層內(nèi)應(yīng)力或使鍍層結(jié)晶更加細致等功能,具有顯著改善電鍍液和鍍層的各種物理性能的作用。其中銅互連電鍍添加劑包括加速劑、抑制劑及整平劑,在電鍍工藝中起到關(guān)鍵作用,通過不同組分相互作用,實現(xiàn)從下到上填充效果以及鍍層晶粒、外觀及平整度。

除芯片制造銅互連工藝外,電鍍液及添加劑還應(yīng)用于Bumping、RDL、TSV等先進封裝工藝。TSV技術(shù)的核心是在晶圓上打孔,并在硅通孔中進行鍍銅填充,從而實現(xiàn)晶圓的互聯(lián)和堆疊,在無需繼續(xù)縮小芯片線寬的情況下,提高芯片的集成度和性能。和芯片制造銅互連工藝相比,TSV電鍍的尺寸更大,通常需要更長的沉積時間、更高的電鍍速率以及多個工藝步驟,銅互連電鍍液及添加劑成本占TSV工藝的總成本比重也更高。

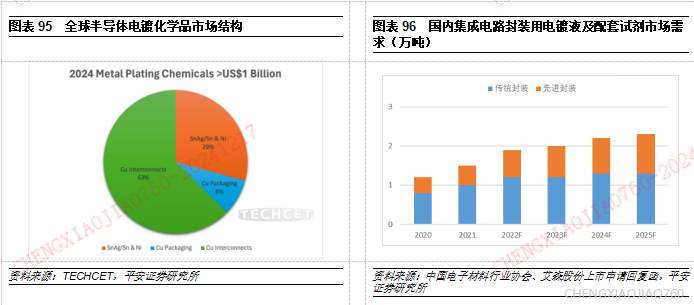

TECHCET預(yù)測金屬電鍍化學(xué)品在2024年將增長7%,達到10億美元以上,其中銅互連、銅封裝、錫銀合金/錫/鎳電鍍化學(xué)品占比分別為63%、8%、29%,金屬銅的沉積依然占據(jù)主導(dǎo)地位。銅導(dǎo)線可以降低互聯(lián)阻抗,降低器件的功耗和成本,提高芯片的速度、集成度、器件密度等。TECHCET預(yù)計金屬電鍍化學(xué)品在2023-2028年的復(fù)合平均增長率將超過5.4%。增長動力包括先進邏輯器件技術(shù)節(jié)點帶來的互連層的增加,先進封裝對重新布線層和銅柱結(jié)構(gòu)應(yīng)用的增加,以及廣泛運用銅互連技術(shù)的半導(dǎo)體器件整體增長。

根據(jù)艾森股份第二輪上市申請回復(fù)函引自中國電子材料行業(yè)協(xié)會的數(shù)據(jù),2021年國內(nèi)集成電路封裝用電鍍液及配套試劑市場需求為1.5萬噸,預(yù)計到2025年將增長至2.3萬噸。其中國內(nèi)集成電路封裝用電鍍液及配套試劑市場較為細分,先進封裝和傳統(tǒng)封裝的需求量比例大約為1:2。因此,2021年國內(nèi)傳統(tǒng)封裝用電鍍液及配套試劑的市場需求量約1萬噸,先進封裝用電鍍液及配套試劑的市場需求量約0.5萬噸。2025年,傳統(tǒng)封裝用電鍍液及配套試劑的市場需求量約1.3萬噸,國內(nèi)先進封裝用電鍍液及配套試劑的市場需求量將增長至1萬噸。

根據(jù)艾森股份回復(fù)函引自中國電子材料行業(yè)協(xié)會的數(shù)據(jù),2020至2022年,公司在集成電路封裝(含集成電路先進封裝及傳統(tǒng)封裝)用電鍍液及配套試劑市場占有率(按銷售量計算)均超過20%,排名國內(nèi)前二,已成為國內(nèi)前二的半導(dǎo)體封裝用電鍍液及配套試劑生產(chǎn)企業(yè)。傳統(tǒng)封裝領(lǐng)域的電鍍化學(xué)品市場過去主要由國外企業(yè)主導(dǎo),主要供應(yīng)商包括美國杜邦、日本石原等。自2010年左右開始,國內(nèi)企業(yè)開始逐步在半導(dǎo)體封裝電鍍化學(xué)品領(lǐng)域?qū)崿F(xiàn)對外資企業(yè)的替代;按銷量計算,2021年,國內(nèi)企業(yè)在傳統(tǒng)封裝電鍍液及配套試劑的總體市場占有率已超過75%,已基本實現(xiàn)國產(chǎn)替代。

但在先進封裝領(lǐng)域,目前電鍍液產(chǎn)品主要供應(yīng)商仍以外資企業(yè)為主,如美國杜邦及樂思的電鍍銅產(chǎn)品、日本石原的電鍍錫銀產(chǎn)品等均擁有明顯的市場規(guī)模優(yōu)勢。晶圓級前道電鍍添加劑領(lǐng)域的競爭對手有莫西湖、英特格和巴斯夫等,先進封裝電鍍添加劑領(lǐng)域的競爭者主要包括麥德美樂思,杜邦和安美特等。

05

投資建議

2025年,半導(dǎo)體行業(yè)整體增長趨于平穩(wěn),但增長相較2024年更為均衡、健康。從投資方向看,主要是:1)AI及相關(guān)賽道,推薦處理器芯片公司;HBM方向;網(wǎng)絡(luò)芯片和光電子領(lǐng)域,;端側(cè)重點關(guān)注SoC芯片等相關(guān)標(biāo)的。2)國產(chǎn)化方向。EDA工具方面,;封裝方面;產(chǎn)品和器件方面,后續(xù)國產(chǎn)化替代的空間較大公司;材料方面推薦相關(guān)標(biāo)的。

(1)供應(yīng)鏈風(fēng)險上升。中美關(guān)系的不確定性較高,美國對中國科技產(chǎn)業(yè)的打壓將持續(xù),全球半導(dǎo)體行業(yè)產(chǎn)業(yè)鏈更為破碎的風(fēng)險加大。半導(dǎo)體產(chǎn)業(yè)對全球尤其是美國科技產(chǎn)業(yè)鏈的依賴依然嚴(yán)重,被"卡脖子"的風(fēng)險依然較高。

(2)政策支持力度可能不及預(yù)期。半導(dǎo)體產(chǎn)業(yè)正處在發(fā)展的關(guān)鍵時期,很多領(lǐng)域在國內(nèi)處于起步階段,離不開政府政策的引導(dǎo)和扶持,如果后續(xù)政策落地不及預(yù)期,行業(yè)發(fā)展可能面臨困難。

(3)市場需求可能不及預(yù)期。如果經(jīng)濟復(fù)蘇較為遲緩,計算、存儲和通信等領(lǐng)域市場需求增長可能受到?jīng)_擊,上市公司收入和業(yè)績增長可能不及預(yù)期。

(4)國產(chǎn)替代可能不及預(yù)期。如果客戶認(rèn)證周期過長,國內(nèi)廠商的產(chǎn)品研發(fā)技術(shù)水平達不到要求,則可能影響國產(chǎn)替代的進程。

評級說明及聲明

(轉(zhuǎn)自:平安研究)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)