@全體股民:《投資研報》巨額特惠,滿3000減1000,滿1500減500!【歷史低價手慢無,速搶>>】

專題:美聯儲宣布降息25個基點 鮑威爾“硬剛”特朗普:不會辭職!

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中金研究

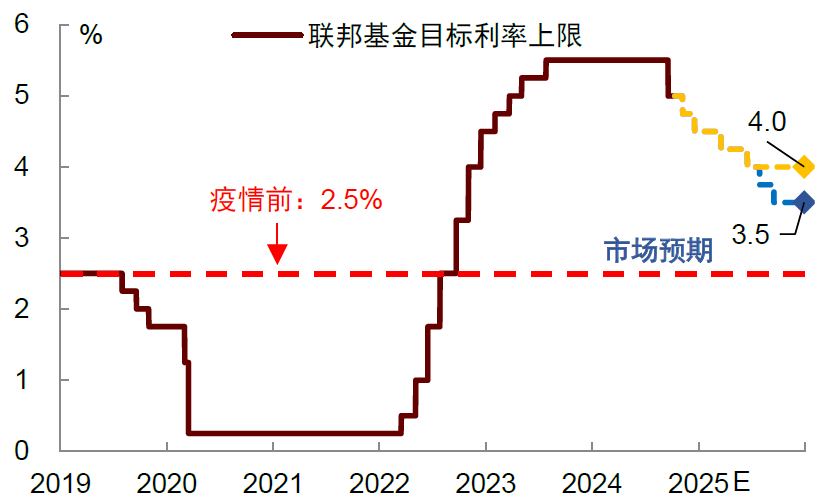

美聯儲11月份會議降息25個基點,符合市場預期。我們認為美國總統大選結果對近期美聯儲政策不會有過多影響,一是因為特朗普的政策何時落地、最終力度有多大還具有不確定性,二是這些政策對通脹和就業的影響還有待觀察,美聯儲現在不會基于猜測去指引未來的利率路徑。拋開大選因素,決策者對于當前的降息節奏感到滿意。基于通脹仍有下降空間的假設,我們預測美聯儲將繼續降息,政策利率將在明年二季度末下調至3.75%至4%的中性水平。這一水平比疫情前的中性利率高約150個基點,這意味著美國利率仍將在高位停留較久(high for longer),低利率不是這個時代的底色。

本次會議的背景是美國總統大選剛剛落下帷幕,特朗普獲勝,共和黨很可能“橫掃”國會。市場關心大選結果將如何影響美聯儲未來的貨幣政策,比如是否會因為特朗普上臺而減少降息次數。

基于鮑威爾的表述,我們認為大選結果對近期美聯儲政策不會有過多影響。原因有二:其一,雖然特朗普即將上臺,但他的政策什么時候能夠落地,以及最終政策力度有多大還均具有不確定性。美聯儲不太可能基于猜測去指引未來的貨幣政策。其二,特朗普政策對美聯儲的兩大目標——通脹和就業——的影響還有待觀察。市場普遍認為加征關稅會推高通脹,但如果關稅力度溫和,對通脹的推升作用也可能有限。例如,關稅帶來的價格上漲可能是一次性的,匯率的調整也可能降低關稅的影響。此外,其它諸如鼓勵頁巖油開采的政策有助于降低油價,也可以部分抵消關稅的通脹效應。對于這些因素美聯儲需要綜合考慮,但現在還為時尚早。

拋開大選因素,決策者對于當前的降息節奏感到滿意。鮑威爾表示[1],當前美國經濟強勁,9月會議以來的經濟數據好于預期,第三季度GDP年化折年率達到2.8%,GDI數據獲得上修,表明支撐消費者支出和總需求的因素仍在。10月份非農數據疲軟主要因為颶風影響。拋開颶風影響,勞動力市場有所降溫,但總體上處于良好狀態。貨幣政策聲明稱[2],美聯儲在通脹問題上“取得了進展”,但聲明刪除了“委員會對通脹持續向2%邁進有了更大的信心”的表述。這表明,美聯儲并不急于迅速下調利率,像9月份那樣一次性大幅降息50個基點的情景已經成為過去。但鮑威爾也并未暗示下次不會降息,他表示當前的利率離中性水平還很遠,這意味著12月會議降息的門檻并不高。

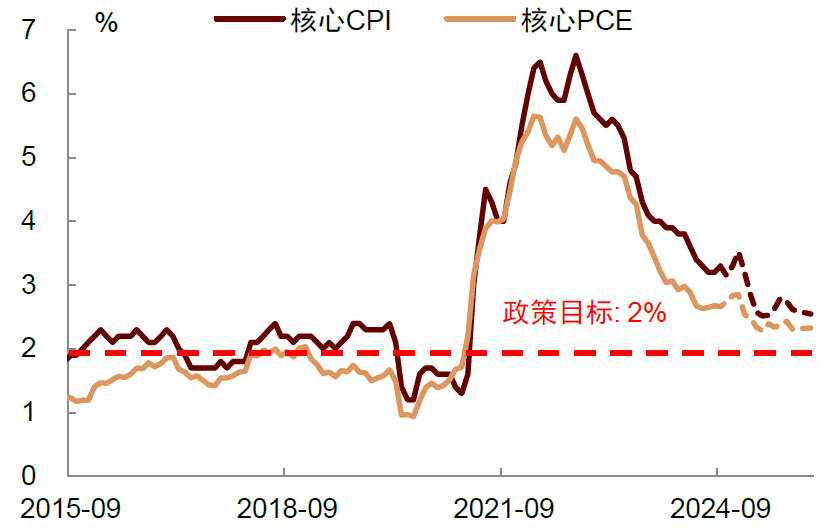

我們預測美聯儲將繼續降息,政策利率將逐步下調至3.75%至4%的中性水平。美聯儲降息的基礎在于通脹放緩,我們預測在供給側因素的改善下,通脹將在2025年進入下降的“最后一公里”。核心CPI通脹在四個季度末的同比增速分別為2.9%、2.6%、2.7%、2.6%,通脹中樞較疫情前抬升。基于這一假設,我們預計美聯儲將繼續推動貨幣政策正常化,將政策利率“校準”至中性水平(Recalibration)。基準情形下,美聯儲將在12月份再降息25個基點,并在2025年第一和第二季度分別降息25個基點,然后停止降息。到2025年第二季度末,聯邦基金利率將下降至3.75%至4%,這一水平比疫情前的中性利率高約150個基點。這意味著美國利率在高位停留較久的格局沒有變(high for longer),低利率不是這個時代的底色。

我們認為當前政策利率的上、下行風險較為平衡。上行風險方面,特朗普主張的放松監管和減稅政策或增強美國經濟韌性,而加征關稅和驅逐移民的政策則可能帶來通脹風險,減少美聯儲降息的理由。下行風險方面,特朗普鼓勵頁巖油開采可能導致油價下跌,而加征關稅可能抑制全球經濟復蘇,不利總需求。這些有助于緩解通脹壓力,為美聯儲寬松政策提供更多空間。

關于特朗普政策的通脹效應,我們在報告《特朗普政策對美國經濟的潛在影響》中進行了定量分析。在普通假設情形下,特朗普的對內減稅、加征關稅、驅逐移民和鼓勵化石能源的政策力度溫和,這些措施或使美國2025年GDP增長從基準的2.6%上升至3.0%,CPI通脹從2.5%上升至2.9%。這種情形下,美聯儲仍可以繼續降息。而在極端假設情形下,特朗普的政策力度較大,可能使2025年GDP增長上升至2.9%,CPI通脹大幅攀升至5.4%。屆時,美聯儲將不得不重啟加息,因為決策者不大可能容忍通脹回升到5%以上。需要指出的是,我們假設的是所有政策全部落地后的疊加效果,但實際落地的政策變數仍然存在,因此現在討論特朗普上臺對于美聯儲貨幣政策的影響還有比較大不確定性。

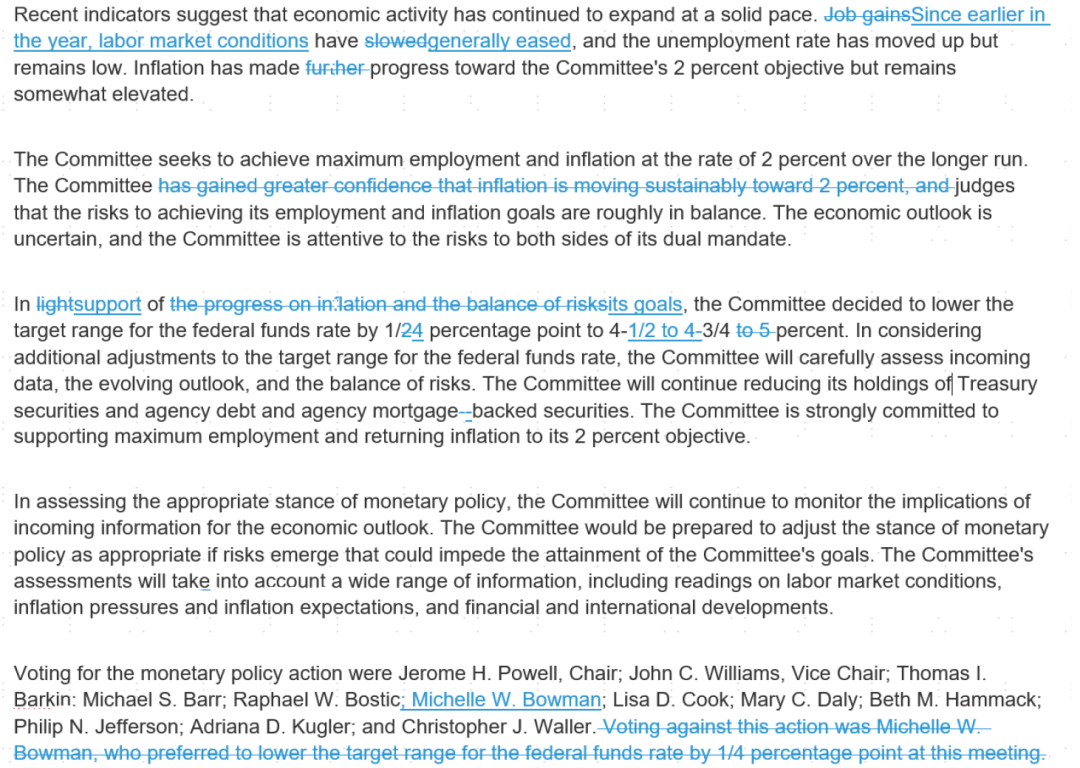

圖表:美聯儲貨幣政策聲明對比(2024年11月vs 2024年9月)

資料來源:美聯儲,中金公司研究部

圖表:通脹在2025年進入下行的“最后一公里”

資料來源:Wind,中金公司研究部

圖表:我們預計美聯儲降息終點利率比疫情前更高

資料來源:Wind,Bloomberg,中金公司研究部

[1]https://www.federalreserve.gov/monetarypolicy/fomcpresconf20241107.htm

[2]https://www.federalreserve.gov/newsevents/pressreleases/monetary20241107a.htm

劉政寧博士對本文亦有貢獻。

本文摘自:2024年11月8日已經發布的《大選結果不影響美聯儲降息》

肖捷文 分析員 SAC 執證編號:S0080523060021 SFC CE Ref:BVG234

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)