炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

量化策略展望:穩(wěn)中求進(jìn)

1)市場(chǎng)環(huán)境更加友好。①隨著A股持續(xù)擴(kuò)容,量化投資在投資廣度方面維持上升趨勢(shì)。②中小市值的關(guān)注度有所上升,其成交額的放大使得量化投資的邊界逐漸擴(kuò)充,但也存在邊際收窄風(fēng)險(xiǎn)。

2)震蕩走勢(shì)利好中性策略。A股當(dāng)前整體處于估值較低的高性價(jià)比狀態(tài),但從宏觀環(huán)境和市場(chǎng)信心來(lái)看,我們認(rèn)為A股未來(lái)行情可能仍以平中帶升的震蕩上行為主,利好中性策略發(fā)揮比較優(yōu)勢(shì)。

3)另類數(shù)據(jù)新視角有望提供低相關(guān)性策略,以實(shí)現(xiàn)分散風(fēng)險(xiǎn)、增厚超額。目前隨著另類數(shù)據(jù)豐富度的不斷提升,其在國(guó)內(nèi)量化策略中的應(yīng)用也越來(lái)越廣泛,多種另類數(shù)據(jù)的引入將不斷給量化策略帶來(lái)新的機(jī)會(huì)。

4)基差率或打開(kāi)輕度貼水持續(xù)震蕩。在融券階段性收緊的環(huán)境下,對(duì)沖任務(wù)集中股指期貨和其他衍生品端,基差率或重新打開(kāi)輕度貼水并維持周期性震蕩走勢(shì),如上假設(shè)成立且指數(shù)波動(dòng)率觸底回升那么雪球類場(chǎng)外期權(quán)收益情況或迎來(lái)好轉(zhuǎn)。

強(qiáng)勢(shì)風(fēng)格展望:紅利為基

1)紅利風(fēng)格有望維持優(yōu)勢(shì)。近期證監(jiān)會(huì)就現(xiàn)金分紅規(guī)范性文件公開(kāi)征求意見(jiàn)對(duì)紅利風(fēng)格有正向推力,同時(shí)應(yīng)跟蹤市場(chǎng)避險(xiǎn)情緒相關(guān)指標(biāo),結(jié)合判斷風(fēng)格擇時(shí)。

2)微盤(pán)風(fēng)格整體偏向中性。中證2000的發(fā)布以及利好小微企業(yè)的政策推出吸引了投資者對(duì)于微盤(pán)風(fēng)格的關(guān)注,但預(yù)測(cè)指標(biāo)層面已處歷史較低分位,存在一定拐點(diǎn)反彈的可能性,對(duì)微盤(pán)風(fēng)格或有負(fù)向影響。

風(fēng)險(xiǎn)

如果市場(chǎng)出現(xiàn)大幅漲跌,則量化策略可能階段性跑輸市場(chǎng)。

量化策略展望:穩(wěn)中求進(jìn)

經(jīng)歷了2023年的相對(duì)占優(yōu)行情,我們對(duì)2024年的量化策略和量化產(chǎn)品呈中性偏樂(lè)觀的觀點(diǎn)。1)市場(chǎng)環(huán)境方面,市場(chǎng)廣度維持上升,投資域逐漸擴(kuò)大,我們認(rèn)為這些因素整體有利于量化策略發(fā)揮價(jià)格糾偏和價(jià)值發(fā)現(xiàn)功能;2)市場(chǎng)走勢(shì)方面,我們認(rèn)為權(quán)益資產(chǎn)已具性價(jià)比,但未來(lái)行情可能仍以震蕩為主,利好中性策略發(fā)揮比較優(yōu)勢(shì);3)另類數(shù)據(jù)新視角有望提供低相關(guān)性策略以實(shí)現(xiàn)分散風(fēng)險(xiǎn)、增厚超額。4)如果市場(chǎng)出現(xiàn)大幅漲跌,則量化策略可能階段性跑輸市場(chǎng)。

市場(chǎng)環(huán)境整體有利于量化策略表現(xiàn)

隨著A股持續(xù)擴(kuò)容,量化投資在投資廣度方面維持上升趨勢(shì)。量化投資相對(duì)于主動(dòng)投資的優(yōu)勢(shì)之一在于可以全市場(chǎng)選股,因此上市公司的數(shù)量越多,量化投資的投資廣度越大,越有可能發(fā)揮其比較優(yōu)勢(shì)。從A股近年來(lái)上市公司數(shù)量看,2020年至今,每年新增的上市公司數(shù)量均在250家以上,高于2010年以來(lái)的歷史平均水平。如果A股在未來(lái)依然保持一定的擴(kuò)容速度,則量化投資在投資廣度方面將繼續(xù)維持上升趨勢(shì)。

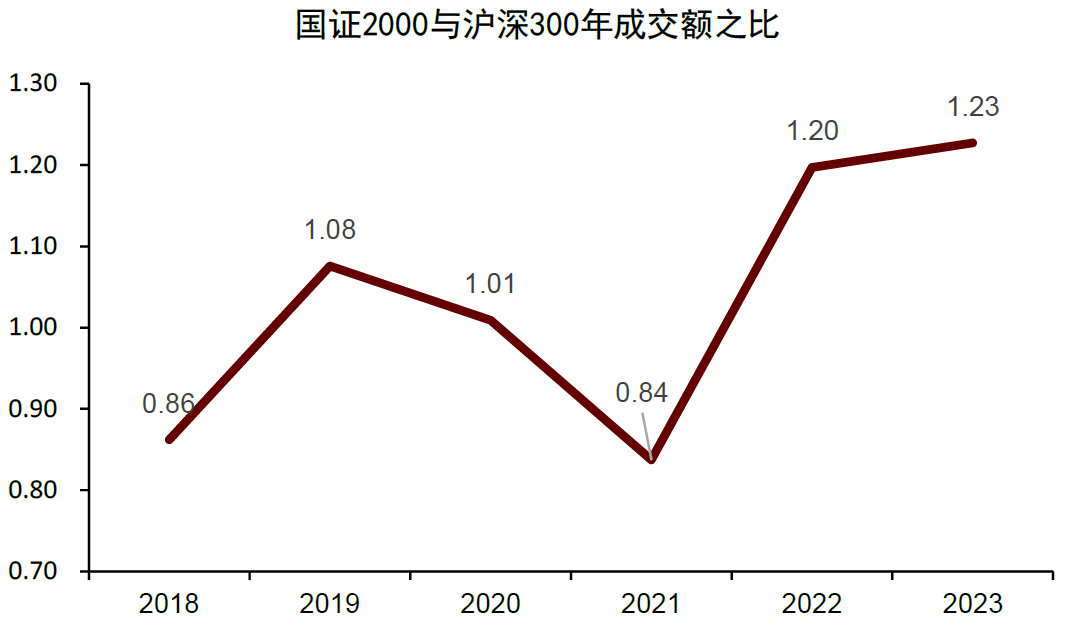

中小市值股票成交額上升,量化投資的邊界逐漸擴(kuò)充,但也存在邊際收窄風(fēng)險(xiǎn)。上述分析的A股上市公司數(shù)量代表了量化投資的廣度,但若小市值公司的成交額過(guò)低,則其可投資性較差,使得量化投資廣度的提升無(wú)法轉(zhuǎn)化為可投資邊界的擴(kuò)充。值得欣慰的是,中證2000指數(shù)的發(fā)布以及持續(xù)了近3年的微盤(pán)股行情,均令市場(chǎng)對(duì)于中小市值股票的關(guān)注度有所上升,對(duì)比國(guó)證2000指數(shù)年成交額和滬深300指數(shù)年成交額的比值,其由2018年的0.86上升至當(dāng)前的1.23。中小市值股票成交額的放大,使得量化投資的邊界得以逐漸擴(kuò)充。值得注意的是,如果未來(lái)中小市值風(fēng)格的強(qiáng)勢(shì)無(wú)法延續(xù)或成交額邊際下滑,則量化投資的邊界或面臨收窄風(fēng)險(xiǎn)。

圖表1:A股近些年持續(xù)擴(kuò)容

資料來(lái)源:Wind,中金公司研究部。2023年數(shù)據(jù)截至10月25日

圖表2:中小市值股票成交額上升

資料來(lái)源:Wind,中金公司研究部。2023年數(shù)據(jù)截至10月25日

市場(chǎng)走勢(shì)有利于量化策略表現(xiàn)

震蕩行情有利于中性策略表現(xiàn)。我們發(fā)現(xiàn),時(shí)序波動(dòng)率較低的“震蕩市”環(huán)境下,市場(chǎng)中性策略的表現(xiàn)會(huì)相對(duì)更好,一方面原因在于高波動(dòng)市場(chǎng)中,熱點(diǎn)與板塊輪動(dòng)較快,Alpha難以持續(xù)保持有效性;另一方面原因在于低波動(dòng)市場(chǎng)中,指數(shù)表現(xiàn)相對(duì)平淡,多頭組合能夠更穩(wěn)定地跑贏基準(zhǔn)。

未來(lái)市場(chǎng)走勢(shì)可能仍以震蕩為主。經(jīng)歷了年初至今的弱勢(shì)表現(xiàn),A股當(dāng)前整體處于估值較低的高性價(jià)比狀態(tài),但從宏觀環(huán)境和市場(chǎng)信心來(lái)看,我們認(rèn)為A股未來(lái)行情可能仍以平中帶升的震蕩上行為主。而在震蕩環(huán)境中,量化中性策略可以一定程度發(fā)揮比較優(yōu)勢(shì),獲取相對(duì)更高的收益。

圖表3:震蕩行情有利于中性策略表現(xiàn)

資料來(lái)源:Wind,朝陽(yáng)永續(xù),HFR,中金公司研究部

另類數(shù)據(jù)有望助力量化策略表現(xiàn)

另類數(shù)據(jù)新視角有望提供低相關(guān)性策略,以實(shí)現(xiàn)分散風(fēng)險(xiǎn)、增厚超額。隨著另類數(shù)據(jù)豐富度的不斷提升,其在量化策略中的應(yīng)用也越來(lái)越廣泛。多種另類數(shù)據(jù)的引入將不斷給量化策略帶來(lái)新的機(jī)會(huì)。我們嘗試使用高頻成交、新聞、研報(bào)、供應(yīng)鏈等數(shù)據(jù)落地到因子構(gòu)建、市場(chǎng)觀察、主題投資等領(lǐng)域取得有效表現(xiàn),在這些研究領(lǐng)域的挖掘也較為充分。但相對(duì)文本數(shù)據(jù)本身包含的信息來(lái)說(shuō)這些嘗試仍未能完全挖掘文本數(shù)據(jù)中的全部信息。新聞數(shù)據(jù)包含的信息還有大部分不僅與上市公司相關(guān)聯(lián),還有諸如地區(qū)熱點(diǎn)、產(chǎn)品銷量等與公司股價(jià)間接相關(guān)的信息,這些數(shù)據(jù)的信息含量也往往相當(dāng)可觀。

另類數(shù)據(jù)的優(yōu)勢(shì)還在于與現(xiàn)有的量化策略常用數(shù)據(jù)的相關(guān)性較低,使用另類數(shù)據(jù)開(kāi)發(fā)的策略能夠有效分散風(fēng)險(xiǎn),補(bǔ)充超額收益來(lái)源。例如我們構(gòu)建的新聞文本因子與傳統(tǒng)量?jī)r(jià)和基本面因子的截面相關(guān)性均低于15%。此外另類數(shù)據(jù)的開(kāi)發(fā)由于數(shù)據(jù)獲取和模型開(kāi)發(fā)通常存在一定壁壘,其策略有效性衰減速度總體也可能慢于傳統(tǒng)量?jī)r(jià)和基本面數(shù)據(jù)策略。總體而言,作為量化策略開(kāi)發(fā)的新型原料,另類數(shù)據(jù)對(duì)于量化策略的重要性不言而喻,其豐富的數(shù)據(jù)類型和落地模式帶來(lái)的對(duì)于量化策略的增益效果還有待進(jìn)一步開(kāi)發(fā)。

風(fēng)險(xiǎn)提示:如果市場(chǎng)出現(xiàn)大幅漲跌,則量化策略可能階段性跑輸市場(chǎng)。如前文所述,時(shí)序波動(dòng)率較低的“震蕩市”環(huán)境下,市場(chǎng)中性策略的表現(xiàn)會(huì)相對(duì)更好。而若市場(chǎng)在2024年出現(xiàn)較大幅度的上漲和下跌,則量化策略可能階段性跑輸市場(chǎng)。從歷史看,2014年底,銀行和非銀金融行業(yè)引領(lǐng)市場(chǎng)出現(xiàn)快速上行,2014年4季度,滬深300指數(shù)的漲幅達(dá)44.17%,而同期增強(qiáng)指數(shù)型基金的平均漲幅僅為31.38%,單季跑輸市場(chǎng)12.79%。因此,需要警惕2024年可能出現(xiàn)的極端市場(chǎng)環(huán)境下,量化策略的潛在風(fēng)險(xiǎn)。

強(qiáng)勢(shì)風(fēng)格展望:紅利為基

紅利與微盤(pán)今年表現(xiàn)出色

紅利與微盤(pán)風(fēng)格今年表現(xiàn)出色。2021年以來(lái)紅利與微盤(pán)風(fēng)格的關(guān)注度有所提升,兩種風(fēng)格的收益表現(xiàn)也跑贏市場(chǎng),其中中證紅利全收益指數(shù)和國(guó)證2000指數(shù)今年分別實(shí)現(xiàn)6.9%和-4.1%的收益率(截至10月25日)。

圖表4:紅利指數(shù)走勢(shì)

資料來(lái)源:Wind,中金公司研究部,樣本期為2010-01-04至2023-10-25

圖表5:微盤(pán)指數(shù)走勢(shì)

資料來(lái)源:Wind,中金公司研究部,樣本期為2010-01-04至2023-10-25

紅利與微盤(pán)風(fēng)格在近兩年存在投資機(jī)遇,這種機(jī)遇能否實(shí)現(xiàn)延續(xù)?我們將對(duì)紅利與微盤(pán)風(fēng)格的適用場(chǎng)景進(jìn)行探討,展望兩種風(fēng)格未來(lái)的表現(xiàn)。

風(fēng)格收益于不同宏觀與市場(chǎng)環(huán)境下有所差異

我們測(cè)試了刻畫(huà)宏觀環(huán)境和市場(chǎng)狀態(tài)的指標(biāo),視情況將其進(jìn)行1年均值的平滑處理刻畫(huà)整體趨勢(shì),以月度變化判斷指標(biāo)趨勢(shì),再分別統(tǒng)計(jì)在指標(biāo)上行/下行狀態(tài)時(shí)不同風(fēng)格的收益均值。

圖表6:對(duì)微盤(pán)和紅利風(fēng)格區(qū)分度較高的宏觀與市場(chǎng)指標(biāo)收益統(tǒng)計(jì)

注:微盤(pán)超額收益為國(guó)證2000指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)收益;紅利超額收益為中證紅利指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)收益;統(tǒng)計(jì)區(qū)間為2010/01/01至2023/09/28

資料來(lái)源:Wind,中金公司研究部

信用利差與機(jī)構(gòu)持股集中度下降時(shí),微盤(pán)風(fēng)格收益表現(xiàn)較好

對(duì)于微盤(pán)風(fēng)格而言,區(qū)分度較高的指標(biāo)包括了信用利差與機(jī)構(gòu)持倉(cāng)集中度,與微盤(pán)收益呈現(xiàn)負(fù)相關(guān)。

宏觀環(huán)境維度,從歷史走勢(shì)可看出,1年滾動(dòng)平滑后的信用利差與微盤(pán)相對(duì)凈值為同期反向指標(biāo)。究其原因,信用利差擴(kuò)大時(shí),對(duì)信用債潛在風(fēng)險(xiǎn)的補(bǔ)償上升,信用債流動(dòng)性較差,多于貨幣信用環(huán)境較為緊縮時(shí)期。此時(shí)企業(yè)的融資成本上升,因此不利于小微企業(yè)的融資活動(dòng),所以微盤(pán)股在信用利差擴(kuò)大時(shí)表現(xiàn)較差,反之亦然。

圖表7:微盤(pán)相對(duì)凈值與信用利差呈負(fù)相關(guān)

注:微盤(pán)相對(duì)凈值為國(guó)證2000指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)凈值;灰色色塊為指標(biāo)下行區(qū)間,綠色色塊為指標(biāo)上行區(qū)間;數(shù)據(jù)截至2023-09-28

資料來(lái)源:Wind,中金公司研究部

市場(chǎng)表現(xiàn)層面,機(jī)構(gòu)持倉(cāng)集中度與微盤(pán)相對(duì)凈值為同期反向指標(biāo)。機(jī)構(gòu)持倉(cāng)集中度的計(jì)算方式為統(tǒng)計(jì)機(jī)構(gòu)前十重倉(cāng)股池子中前50權(quán)重股票的總權(quán)重除以基金樣本數(shù),該指標(biāo)越高,說(shuō)明機(jī)構(gòu)投資者重倉(cāng)的股票越趨同、投資越集中。其背后的邏輯在于,微盤(pán)股所受機(jī)構(gòu)關(guān)注度較少,與機(jī)構(gòu)行情往往呈現(xiàn)不同的走勢(shì)。當(dāng)機(jī)構(gòu)投資的集中度上升時(shí),屬于機(jī)構(gòu)行情時(shí)期,大盤(pán)因?yàn)槭艿降年P(guān)注度變高而行情較好,與此相對(duì)的微盤(pán)則更可能呈現(xiàn)下行趨勢(shì);相反,當(dāng)機(jī)構(gòu)投資更為分散時(shí),對(duì)于邊緣的投資機(jī)會(huì)關(guān)注度有所提升,微盤(pán)相對(duì)于市場(chǎng)往往能走出更高的收益。

圖表8:微盤(pán)相對(duì)凈值與機(jī)構(gòu)持倉(cāng)集中度呈負(fù)相關(guān)

注:微盤(pán)相對(duì)凈值為國(guó)證2000指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)凈值;灰色色塊為指標(biāo)下行區(qū)間,綠色色塊為指標(biāo)上行區(qū)間;數(shù)據(jù)截至2023-09-28

資料來(lái)源:Wind,中金公司研究部

紅利風(fēng)格適宜避險(xiǎn)導(dǎo)向配置

紅利風(fēng)格在市場(chǎng)風(fēng)險(xiǎn)偏好較低時(shí)表現(xiàn)較好。對(duì)紅利風(fēng)格表現(xiàn)有一定預(yù)測(cè)性的指標(biāo)包括1年美債利率與新增投資者數(shù)量同比。其中,美債利率與紅利風(fēng)格表現(xiàn)呈正相關(guān),而新增投資者數(shù)量則是呈現(xiàn)負(fù)相關(guān)。

宏觀環(huán)境角度,1年滾動(dòng)平滑后的1年美債利率與紅利相對(duì)凈值為同期正向指標(biāo)。美債利率上升意味著投資者的避險(xiǎn)情緒上升。當(dāng)市場(chǎng)的風(fēng)險(xiǎn)厭惡程度較高時(shí),投資者會(huì)選擇相對(duì)高紅利、低風(fēng)險(xiǎn)的股票以滿足其風(fēng)險(xiǎn)偏好,因此紅利股在美債利率上升時(shí)表現(xiàn)較好,反之亦然。

圖表9:紅利相對(duì)凈值與1年美債利率呈正相關(guān)

注:紅利相對(duì)凈值為中證紅利指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)凈值;灰色色塊為指標(biāo)下行區(qū)間,綠色色塊為指標(biāo)上行區(qū)間;數(shù)據(jù)截至2023-09-28

資料來(lái)源:Wind,中金公司研究部

市場(chǎng)表現(xiàn)層面,新增投資者數(shù)量是紅利相對(duì)凈值的同期反向指標(biāo)。新增投資者數(shù)量上行時(shí),相較于下行時(shí)期而言,平均紅利相對(duì)收益低0.85%;下行時(shí)紅利超額勝率為54.55%。該現(xiàn)象的原因在于,新增投資者在進(jìn)入市場(chǎng)時(shí)擁有更高的風(fēng)險(xiǎn)偏好,通常不會(huì)選擇風(fēng)格穩(wěn)健的紅利股作為投資標(biāo)的;相反,當(dāng)新增投資者減緩進(jìn)入市場(chǎng)時(shí),投資者整體的風(fēng)險(xiǎn)厭惡程度較高,更大比例的投資者選擇投資紅利股,由此推高紅利指數(shù)。此外,新增投資者的數(shù)量也與市場(chǎng)走勢(shì)高度相關(guān),新增投資者數(shù)量下行通常意味著市場(chǎng)景氣度趨弱,現(xiàn)有投資者會(huì)出于避險(xiǎn)考慮投資相對(duì)穩(wěn)健的紅利股。

圖表10:紅利相對(duì)凈值與新增投資者數(shù)量呈負(fù)相關(guān)

注:紅利相對(duì)凈值為中證紅利指數(shù)相對(duì)于萬(wàn)得全A指數(shù)的相對(duì)凈值;灰色色塊為指標(biāo)下行區(qū)間,綠色色塊為指標(biāo)上行區(qū)間;數(shù)據(jù)截至2023-09-28

資料來(lái)源:Wind,中金公司研究部

展望后市:紅利風(fēng)格有望延續(xù)優(yōu)勢(shì),微盤(pán)風(fēng)格持中性觀點(diǎn)

展望2024年,我們認(rèn)為紅利風(fēng)格有望維持優(yōu)勢(shì)。近期證監(jiān)會(huì)就現(xiàn)金分紅規(guī)范性文件公開(kāi)征求意見(jiàn)對(duì)紅利風(fēng)格有正向推力,同時(shí)應(yīng)持續(xù)跟蹤市場(chǎng)避險(xiǎn)情緒相關(guān)指標(biāo),結(jié)合判斷風(fēng)格擇時(shí)。

? 政策倡導(dǎo)推動(dòng)分紅制度規(guī)范化,有利分紅公司,同時(shí)將提升分紅風(fēng)格的關(guān)注度。2023年10月23日,證監(jiān)會(huì)就《上市公司監(jiān)管指引第3號(hào)——上市公司現(xiàn)金分紅(2023年修訂)》等現(xiàn)金分紅規(guī)范性文件公開(kāi)征求意見(jiàn)。內(nèi)容主要包括加強(qiáng)制度約束督促分紅、持續(xù)引導(dǎo)提高分紅水平。這些修改將進(jìn)一步規(guī)范和優(yōu)化分紅方式,激勵(lì)分紅適度的公司,從而或帶動(dòng)紅利風(fēng)格表現(xiàn)。

? 持續(xù)跟蹤1年美債利率和新增投資者數(shù)量等市場(chǎng)避險(xiǎn)情緒相關(guān)指標(biāo),結(jié)合進(jìn)行判斷。若美債利率進(jìn)一步上升,新增投資者速度持續(xù)放緩,則紅利風(fēng)格更有可能繼續(xù)延續(xù)優(yōu)勢(shì)。但由于美債利率已經(jīng)處于歷史相對(duì)高位,新增投資者速度盡管整體仍處下行區(qū)間,從2023年7月有輕微回暖反彈,所以不排除2024年美債利率回落或新增投資者速度加速的可能。若投資者風(fēng)險(xiǎn)偏好程度上升、避險(xiǎn)情緒下降,則紅利風(fēng)格表現(xiàn)或出現(xiàn)一定回落。由于避險(xiǎn)情緒與紅利風(fēng)格表現(xiàn)為同期現(xiàn)象,并無(wú)強(qiáng)因果或預(yù)測(cè)關(guān)系,我們推薦投資者密切跟蹤市場(chǎng)避險(xiǎn)情緒變量,從而輔助判斷紅利風(fēng)格未來(lái)走勢(shì)。

我們對(duì)微盤(pán)風(fēng)格整體偏向中性,中證2000的發(fā)布以及利好小微企業(yè)的政策推出吸引了投資者對(duì)于微盤(pán)風(fēng)格的關(guān)注;但預(yù)測(cè)指標(biāo)層面已處歷史較低分位,存在一定拐點(diǎn)反彈的可能性,對(duì)微盤(pán)風(fēng)格或有負(fù)向影響。若信用利差持續(xù)收斂、機(jī)構(gòu)持股更為分散,則微盤(pán)風(fēng)格收益可能會(huì)繼續(xù)延續(xù)增長(zhǎng)。當(dāng)前信用利差和機(jī)構(gòu)持股集中度已處于歷史較低分位數(shù),若未來(lái)出現(xiàn)一定反彈,說(shuō)明小微企業(yè)融資或承壓,機(jī)構(gòu)行情有所回暖,則微盤(pán)風(fēng)格將會(huì)承受一定壓力,表現(xiàn)可能有所回落。

衍生品展望:基差率或打開(kāi)輕度貼水持續(xù)震蕩

近年來(lái)隨著國(guó)內(nèi)衍生品市場(chǎng)建設(shè)的逐漸完善,我們認(rèn)為衍生品作為有效的風(fēng)險(xiǎn)管理工具有望在中國(guó)金融市場(chǎng)中持續(xù)發(fā)揮市場(chǎng)穩(wěn)定作用。

中國(guó)金融衍生品維持健康有序發(fā)展。2022年4月份我國(guó)第一部關(guān)于衍生品交易的法律《中華人民共和國(guó)期貨和衍生品法》正式獲得通過(guò),該法律提出了中國(guó)衍生品市場(chǎng)管理總框架,較大程度提升了投資者信心,此后新型衍生品工具持續(xù)上市,給中國(guó)金融市場(chǎng)注入新的活力。2023年6月衍生品市場(chǎng)繼續(xù)上新,科創(chuàng)50ETF期權(quán)和科創(chuàng)板50ETF期權(quán)兩種股票期權(quán)產(chǎn)品上線上交所進(jìn)一步提升了我國(guó)衍生品工具的豐富度。

融券階段性收緊,基差率或打開(kāi)輕度貼水持續(xù)震蕩。今年以來(lái)股指期貨貼水率相對(duì)往年明顯收斂,基本符合我們?cè)凇敦?fù)基差與權(quán)益衍生品之路將通往何處?》和《衍生品2023年展望:新起點(diǎn)》中強(qiáng)調(diào)的基差長(zhǎng)期收斂的趨勢(shì)。股指期貨基差主要受到多重周期性因素的影響:長(zhǎng)期、短期與定期周期性因素影響。定期周期性主要體現(xiàn)在分紅對(duì)年化基差率產(chǎn)生的季節(jié)性影響。由于A股市場(chǎng)的分紅特點(diǎn),主要股指期貨的基差率一般會(huì)在4-8月出現(xiàn)U型坑。[1]短期周期性指的是雪球高拋低吸對(duì)沖模式造成的期指價(jià)格波動(dòng)。而基差率的長(zhǎng)期影響因素主要來(lái)源于長(zhǎng)期持有股指期貨的多空力量的博弈。最為典型的長(zhǎng)期多頭代表有雪球產(chǎn)品的對(duì)沖多頭倉(cāng)位和期貨增強(qiáng)的非對(duì)沖多頭倉(cāng)位。空頭代表主要有中性策略的對(duì)沖倉(cāng)位。隨著對(duì)沖手段的豐富度進(jìn)一步提升,衍生品交易環(huán)境逐漸規(guī)范,我們認(rèn)為基差可能將長(zhǎng)期維持貼近0基差率的收斂狀態(tài);同時(shí)由于證監(jiān)會(huì)發(fā)布對(duì)融券階段性收緊[2],我們判斷中性策略得空頭端壓力將更多轉(zhuǎn)移至股指期貨端,這可能使得基差率將在未來(lái)一段時(shí)間打開(kāi)輕度貼水并持續(xù)震蕩。

指數(shù)雪球收益率下降,如貼水重新打開(kāi)或波動(dòng)率觸底反彈則情況可能有所好轉(zhuǎn)。雪球產(chǎn)品在掛鉤標(biāo)的價(jià)格突破上邊界會(huì)使得產(chǎn)品終止并償付一定收益,在突破下邊界后可能在到期日產(chǎn)生虧損。雪球產(chǎn)品的發(fā)行方一般會(huì)對(duì)沖掉產(chǎn)品的delta風(fēng)險(xiǎn)會(huì)持有股指期貨多頭并在產(chǎn)品未敲入時(shí)采用“高拋低吸”的對(duì)沖方式,因此其主要收益來(lái)源有股指期貨貼水收斂與高拋低吸從指數(shù)的小幅波動(dòng)中獲益。今年以來(lái)基差率收斂的現(xiàn)象也造成了雪球產(chǎn)品收益率的顯著下降,另一方面市場(chǎng)主要指數(shù)的波動(dòng)率一直處于下行階段,這也進(jìn)一步增加了雪球產(chǎn)品收益率下降的壓力并造成發(fā)行相較往年略有放緩[3]。和基差率長(zhǎng)期收斂不同,我們認(rèn)為隱含波動(dòng)率并無(wú)長(zhǎng)期維持低位的基礎(chǔ)。因此如果2024年隱含波動(dòng)率出現(xiàn)回升,則雪球產(chǎn)品收益率或有好轉(zhuǎn)可能。

[1]https://www.research.cicc.com/zh_CN/report?id=292451&entrance_source=ReportList

[2]http://www.csrc.gov.cn/csrc/c100028/c7437244/content.shtml

[3]https://www.research.cicc.com/zh_CN/report?id=315656&entrance_source=search_all_reportlist&page=1&yPosition=245.33

本文摘自:2023年11月8日已經(jīng)發(fā)布的《量化策略2024年展望:紅利為基,穩(wěn)中求進(jìn)》

劉均偉 分析員 SAC 執(zhí)證編號(hào):S0080520120002 SFC CE Ref:BQR365

周蕭瀟 分析員 SAC 執(zhí)證編號(hào):S0080521010006 SFC CE Ref:BRA090

古翔 分析員 SAC 執(zhí)證編號(hào):S0080521010010 SFC CE Ref:BRE496

宋唯實(shí) 分析員 SAC 執(zhí)證編號(hào):S0080522080003 SFC CE Ref:BQG075

鄭文才 分析員 SAC 執(zhí)證編號(hào):S0080523110003 SFC CE Ref:BTF578

陳宜筠 聯(lián)系人 SAC 執(zhí)證編號(hào):S0080122080368 SFC CE Ref:BTZ190

曹鈺婕 聯(lián)系人 SAC 執(zhí)證編號(hào):S0080122030141 SFC CE Ref:BUA485

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)