意見領袖 | 蔣飛

???核心觀點

2023年12月8日,張五常先生發表了《從弗里德曼的消費函數理論看中國今天的經濟情況》,提出了他的6%通脹的建議。本文也嘗試著對中國消費函數理論提出幾點思考,試著回答張五常先生的問題。

首先,我們發現中國的居民消費函數更符合弗里德曼的持久收入假說。如果將莫迪利阿尼的生命周期假說中的財富轉化為長期收入的函數關系,生命周期假說可以轉化為持久收入假說,就正如張五常先生文章中所言財富W與年金收入Y*的方程式,兩者理論實現了轉化。但我們認為在中國這種關系可能相對較弱。中國居民的防御性儲蓄意愿較強,時間主觀貼現因子大于1,大部分居民仍然將存款或理財作為財富的主要形式。

張五常先生將房地產市場的收縮看作是中國居民財富的收縮原因,進而認為居民在自發減少消費。但我們認為,房價上漲過程中可能并未對消費產生顯著的刺激作用,在下跌過程中可能也不會成為主導。

其次,中國貨幣需求函數越來越不顯著了。在經濟轉型時期,金融穩定性在下降。今年M1同比增速和CPI同比增速均超預期走低,都顯示了傳統貨幣需求函數遇到了較大問題。居民和企業的投資信心受到影響,存款定期化趨勢開始顯現,雖然M2同比增速仍然較高,但已經無法有效提振物價水平。我們通過實證分析,發現降息對提振CPI有一定的作用,但僅憑降息較難實現6%的通脹目標。另外我們還探究了貨幣供應量的增加對CPI的影響,檢驗表明,M1和M2投放增長都會在短期內帶來CPI的較大波動,而M1每增長1%,長期使CPI抬升0.2個百分點左右。而M2每增長1%,長期CPI僅抬升0.08個百分點。兩者差距也較大,也明顯小于降息帶來的刺激作用。

除此之外還有其他辦法可以提高通脹水平嗎?我們現在要做的是市場化改革,讓資本回報率低的企業可以自由地被市場競爭后淘汰,讓全社會保持穩定的資本回報率水平。這樣貨幣傳導機制也暢通了,貨幣流通速度也提高了,在這種經濟體制下進行積極的貨幣政策,可以顯著提高通脹率,防止滑入長期通縮。最后,我們認為如果要通過弗里德曼的消費函數理論來給中國經濟提供建議的話,重點是放在如何提高居民消費傾向上。

2023年12月8日,張五常先生發表了《從弗里德曼的消費函數理論看中國今天的經濟情況》,提出了他的6%通脹的建議。本文也嘗試著對中國消費函數理論提出幾點思考,可以試著回答張五常先生的問題。

首先,我們發現中國的居民消費函數更符合弗里德曼的持久收入假說。凱恩斯理論(收入倒數與平均消費傾向的模型擬合度有92%)不如弗里德曼的持久收入假說(長期收入和撫養比共同作用的模型擬合度有96%),而莫迪利阿尼的生命周期假說并不適合中國(中國居民資產占比較低且對利率不敏感)。如果將莫迪利阿尼的生命周期假說中的財富轉化為長期收入的函數關系,生命周期假說可以轉化為持久收入假說,正如張五常先生文章中所言財富W與年金收入Y*的方程式,兩者理論實現了轉化。但我們認為在中國這種關系可能相對較弱。中國居民的防御性儲蓄意愿較強,時間主觀貼現因子大于1,大部分居民仍然將存款或理財作為財富的主要形式。(詳情參見《中國低消費之謎》,長城證券產業金融研究院,2023.10)

2003年之后中國居民的財產性收入出現了明顯的上升,利息和紅利收入占比不斷提升,實際利率對平均消費傾向的影響已經顯現。但這并不是莫迪利亞尼所提到的負相關關系,在《中國居民消費函數》中我們測算2003年至2019年國內的實際利率與平均消費傾向的系數是正數,這反映了利率越高大家消費越高,與理論相反。背后的邏輯是中國的財富大多是存款,而非利率敏感度高的金融資產,利率走高存款收益也會走高,居民消費也會增加。

我們在《中國低消費之謎》中也發現將中國居民凈資產(財富)帶到消費函數中,系數居然變成了負值,這與理論也相違背。并且通過格蘭杰檢驗,我們可以發現資產收入與平均消費傾向不存在因果關系。所以我們這兩篇報告結論都證明了一點,中國居民的資產或者財富對消費可能并不具有顯著的影響。

張五常先生將房地產市場的收縮看作是中國居民財富的收縮原因,進而認為居民在自發減少消費。我們在《中國低消費之謎》里已經證實居民資產對消費傾向關系不顯著,而房地產占比約70%,自然對消費的相關關系較小。我們認為,房價上漲過程本身并未對消費產生顯著的刺激作用(如果不出售房屋,對收入的影響不大),在下跌過程本身也不會成為主導因素(主要是通過高債務率影響到收入和預期,中國戶均一套住房,不會出現大面積出售房屋的現象)。中國房地產市場進入調整期之后,尤其是2020-2022年,很多家庭和個體戶受到了不同程度的沖擊,財富大幅下降。影響居民消費的關鍵在于:伴隨著房價下跌和地產產業收縮,居民對未來的房子變現收入預期變差,對未來收入預期也在下降,進而減少消費和投資,提前做了預防式的儲蓄。因此穩房價也就是穩預期。我們在《兩個維度看未來房地產市場》(2023.11發布)已經分析過,通過降息降低實際利率有助于穩住房價。

其次,中國貨幣需求函數越來越不顯著了。我們在《中國貨幣調控機制的轉型》(2023.12發布)中發現在經濟轉型時期,金融穩定性在下降。在這種狀況下仍然保持貨幣供給量的穩定增長來維持物價和產出的穩定增長,難度逐漸加大或者越來越難實現。歷史經驗建議是貨幣調控機制應該從貨幣數量目標轉為價格目標,也即通過調控利率而非供應量來維持經濟的穩定運轉。

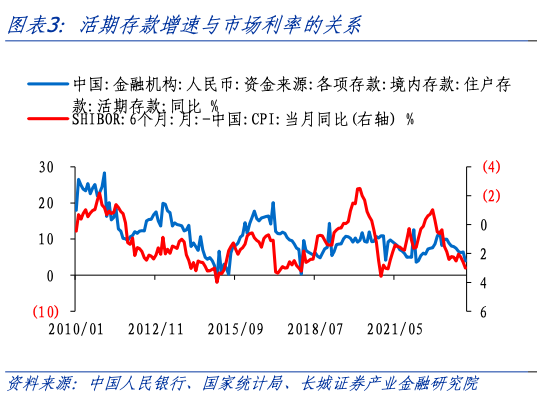

可以說這兩年的中國貨幣政策效果不及預期,今年M1同比增速和CPI同比增速均超預期走低,都顯示了傳統貨幣需求函數遇到了較大問題。居民和企業的投資信心受到影響,存款定期化趨勢開始顯現,雖然M2同比增速仍然較高,但已經無法有效提振物價水平。M2與名義GDP增速的差在疫情之前的九年里平均值為1.6%,2020年至今三年里上升至3.7%,目前在7%左右。雖然央行仍然控制著M2增速并保持其穩定,但反映實體經濟交易和活力的M1同比增速已經與M2出現差異,CPI走勢也是跟著M1變動,而非M2。

從這個角度來說,未來的貨幣調控機制就應該如我們在《中國貨幣調控機制的轉型》中所預言,從數量目標轉為利率目標。我們認為降低實際利率,能夠把M1同比和居民活期存款增速給提振起來,進而把CPI同比增速提振起來。

為了探究降息對提振CPI的效果,我們構建1995-2022年關于CPI,貸款利率和M1的VAR模型,并對其進行脈沖檢驗。其中,貸款利率參照《中國貨幣調控機制的轉型》使用兩階段利率構成。一階差分后的CPI,貸款利率和M1均在10%的置信水平下通過ADF檢驗,表明數據平穩。我們進一步檢驗變量間的協整關系,檢驗結果表明,CPI, M1和貸款利率在5%的顯著性水平下存在3個協整關系,體現三者在長期存在相互影響關系。

VAR回歸結果如上式。脈沖響應檢驗顯示,貸款利率變化給CPI帶來的沖擊將在第20期左右降為0。從累計沖擊效果看出,每下降1%的貸款利率會在1年內帶來通脹0.05%的上升,在5年內帶來通脹0.7%的上升,在降息的15年后,CPI將會穩定上升0.6個百分點左右。總結來看,我們通過實證分析,發現降息對提振CPI有一定的作用,但僅憑降息較難實現6%的通脹目標。

假如我們把上述模型中的M1換成M2,重新進行脈沖檢驗。為了數據的平穩性,我們對M2進行二階差分。結果表明,每下降1%的貸款利率會在5年內帶來通脹0.52%的上漲,長期帶來通脹0.14%的上漲,顯著小于M1下的通脹上漲幅度,這也表明M2與通脹和利率之間的關系弱于M1。

接下來我們探究貨幣供應量的增加對CPI的影響。為了更好地度量M1和M2的投放量和對序列平穩性的考慮,我們對M1,M2取對數。差分后各變量均在5%的顯著性水平下通過ADF檢驗。脈沖響應檢驗表明,M1和M2投放增長都會在短期內帶來CPI的較大波動,而M1每增長1%,長期使CPI抬升0.2個百分點左右。而M2每增長1%,長期CPI僅抬升0.08個百分點。兩者差距也較大,也明顯小于降息帶來的刺激作用。

除此之外還有其他辦法可以提高通脹水平嗎?貨幣數量論認為假定其他因素不變,貨幣供應量增加,物價隨之正比上漲,而貨幣價值則隨之反比下降。但在我國創造貨幣的機制下,貨幣供應量不會突然上升。央行通過提供基礎貨幣給商業銀行,商業銀行通過貸款等渠道派生存款創造M2。這其中有不斷周轉反復的存貸款過程,并且受制于個人或企業的貸款意愿、存款定期化等影響,貨幣的派生過程是在不斷衰竭。雖然我們可以通過降準方式提高貨幣乘數,但貨幣流通速度變慢、資本回報率持續下降,貨幣傳導機制不暢,都將使派生存款被儲藏而非交易,放大了對貨幣供給量的需求,降低了金融效率。

我們現在要做的是市場化改革,讓資本回報率低的企業可以自由地被市場競爭后淘汰,讓全社會保持穩定的資本回報率水平。這樣貨幣傳導機制也暢通了,貨幣流通速度也提高了,在這種經濟狀態下進行積極的貨幣政策,可以顯著提高通脹率,防止滑入長期通縮。

刺激通脹的另一個方法是貨幣貶值。央行通過在外匯市場上買進美元或其他貨幣,釋放人民幣,增加了貨幣供給,但這種方法會促使人民幣在外匯市場上的貶值。雖然對于其他成熟發達國家來說,貨幣的對外貶值是調整國內經濟結構、宏觀調控需求的主要手段之一,但在中國條件還不成熟,并且目前人民幣貶值也不利于人民幣的國際化。

最后,我們認為如果要通過弗里德曼的消費函數理論來給中國經濟提供建議的話,重點是放在如何提高居民消費傾向上。這既涉及到居民資產如何增加減輕防御性儲蓄,又涉及人口政策來穩定人口結構,同時就是通過企業市場化制改革來穩住資本回報率進而穩定居民長期收入水平。

附錄

風險提示

國內宏觀經濟政策不及預期;統計口徑誤差;貨幣政策超預期;信用事件集中爆發;模型假設與真實情況有出入;模型測算結果可能與現實不符;模型預測有偏

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。